UOKiK odmawia interwencji wobec banków wykonujących umowy kredytowe sprzecznie z dobrymi obyczajami oraz sprzecznie z prawem

[25 czerwca 2017]

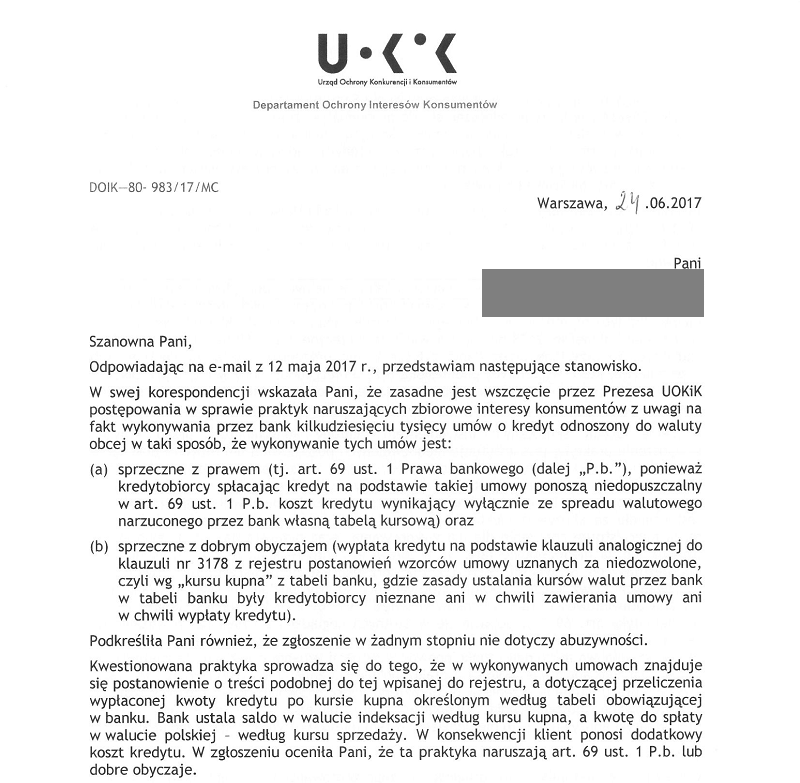

A więc już wiemy, jakie są wyniki "pogłębionej analizy", której UOKiK poddał nasze zgłoszenia naruszania zbiorowych interesów konsumentów przez banki, polegające na wykonywaniu umów kredytowych sprzecznie z prawem oraz sprzecznie z dobrymi obyczajami.

Przy okazji - zgłoszeń wg wzorca opublikowanego TUTAJ w połowie maja wpłynęło - na dziś - nieco ponad 90. Ponad pół miliona umów kredytowych, a zgłoszeń wysyłamy 90. Brawo my...

Oto wnioski, do jakich w wyniku pogłębiania doszedł UOKiK.

Pod komentarzami do pisma UOKiK znajdziecie proponowaną treść odpowiedzi, którą powinien teraz wysłać każdy, kto otrzymał od UOKiK takie pismo.

Po takim wstępie po raz pierwszy mamy pewność, że nasze zgłoszenia wreszcie przynajmniej zostały przeczytane ze zrozumieniem.

No i tak właśnie kończy się czytanie aktów prawnych bez chęci ich zrozumienia (a może właśnie z chęcią ich nierozumienia?)

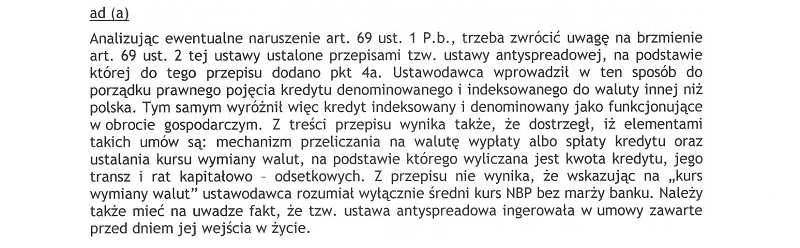

Ustawa antyspreadowa mówi wyraźnie, że umowa o kredyt indeksowany lub denominowany powinna zawierać "szczegółowe zasady określania sposobów i terminów ustalania kursu wymiany walut, na podstawie którego w szczególności wyliczana jest kwota kredytu, jego transz i rat kapitałowo-odsetkowych oraz zasad przeliczania na walutę wypłaty albo spłaty kredytu".

Po pierwsze więc widzimy wyraźnie, że zgodnie z ustawą antyspreadową kredyt indeksowany lub denominowany, to taki kredyt, który bank wypłacił i każe spłacać według tego samego kursu wymiany walut, na podstawie którego wylicza się kwotę kredytu, transze oraz wysokość rat. Po drugie, umowa o kredyt indeksowany lub denominowany, to taka umowa, która ma zapisane "szczegółowe zasady określania sposobów i terminów ustalania kursu wymiany walut".

Czy jakakolwiek z umów pseudofrankowych, których dotyczyły te zgłoszenia, miała zapisane "szczegółowe zasady określania sposobów i terminów ustalania kursu wymiany walut"? No nie miała! ŻADNA!

A to oznacza, że ustawa antyspreadowa nie dotyczy obecnie funkcjonujących na rynku umów pseudofrankowych, bo ona wyraźnie odnosi się jedynie do takich umów kredytowych, które zawierały "szczegółowe zasady określania sposobów i terminów ustalania kursu wymiany walut" - i to wyłącznie JEDNEGO KURSU, zarówno do wypłaty i do spłaty kredytu!

A więc ta ustawa w ogóle nie dotyczy pseudofrankowych nibykredytów zgłaszanych teraz do UOKiK!

A wręcz trzeba podkreślić: ustawa antyspreadowa jedynie potwierdza, że prawo bankowe nie przewiduje takiej umowy indeksowanej lub denominowanej, gdzie do wypłaty jest używany inny kurs, niż do spłaty - bo gdyby przewidywało, to w treści punktu 4a napisanoby "szczegółowe zasady określania sposobów i terminów ustalania kursu wymiany walut, na podstawie którego w szczególności wyliczana jest kwota kredytu i jego transz oraz kursu wymiany walut, na podstawie którego wyliczana jest kwota rat kapitałowo-odsetkowych..." - i nie przewiduje takiej umowy o kredyt indeksowany lub denominowany, która nie zawiera szczegółowych zasad określania kursu wymiany walut służącego do wypłaty oraz spłaty kredytu.

Oczywiście ustawa antyspreadowa NIE MOGŁA mieć takiego zapisu o dwóch różnych kursach - do wypłaty i spłaty kredytu, ponieważ stałoby to w jawnej sprzeczności z art. 69 ust. 1 ustawy prawo bankowe, który mówi, że spłacając kredyt zwracamy do banku otrzymany kapitał, odsetki oraz prowizję, a nie, że zwracamy kapitał, odsetki, prowizję oraz - w przypadku kredytów denominowanych oraz indeksowanych - dodatkowy koszt wynikający ze spreadu w tabeli kursowej banku.

Co więc zrobił UOKiK? Zamiast po prostu zastosować prawo (art. 69 ust. 1 ustawy prawo bankowe), dokonał takiej jego interpretacji, aby była ona korzystna dla BANKÓW! Bo taki właśnie jest urząd od ochrony zbiorowych interesów konsumentów - to jest urząd, który interpretuje prawo w taki sposób, aby było to korzystne dla banków.

Brawo Wy, szanowni urzędnicy UOKiK! Jakże się cieszymy, że ochroną konsumentów zajmuje się urząd, który w razie czego zinterpretuje prawo na korzyść banków...

Pan naczelnik Czapliński napisał również: "Z przepisu nie wynika, że wskazując na "kurs wymiany walut" ustawodawca rozumiał wyłącznie kurs średni NBP bez marży banku" ale oczywiście już nie dodał, że z tego przepisu nie wynika także, aby ustawodawca dopuszczał taką umowę o kredyt indeksowany lub denominowany, gdzie wypłata następuje wg kursu innego, niż spłata! Czyli znowu "rozumiemy tak, jak nam wygodnie, a nie tak, jak to napisano w ustawie".

A że naczelnikowi Czaplińskiemu jest najwyraźniej niezwykle wygodnie rozumieć prawo w taki sposób, aby było to korzystne dla banków, no to naczelnik to prawo właśnie tak rozumie.

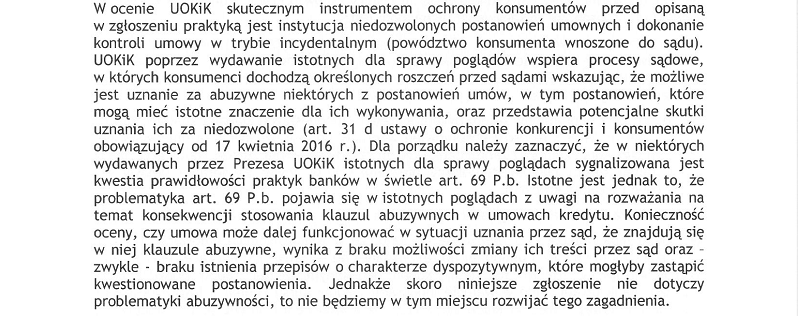

Tu kolejna ciekawostka - UOKiK powołuje się na orzeczenie Sądu Najwyższego, które ma prawo zakwestionować każdy sąd najniższej instancji, czyli nawet Sąd Rejonowy w przysłowiowej Koziej Wólce.

A przecież Sąd Najwyższy dał już popis nieznajomości prawa europejskiego i dyrektywy 93/13 (a także naszego własnego kodeksu cywilnego), kompromitując się na całej linii słynnym orzeczeniem IV CSK 362/14 z dnia 19 marca 2015 r. w którym były takie "kwiatki" jak na przykład stwierdzenie, że klauzula o spłacie wg kursu sprzedaży przestaje być abuzywna w chwili spłaty, gdy kurs spłaty się "skonkretyzował"...

Skąd więc pewność, że wypowiadając się o umowie kredytu indeksowanego opartej o dwa różne kursy, do wypłaty i spłaty kredytu, SN trafnie uznał, że mieści się ona w konstrukcji umowy o kredyt opisanej w art. 69 ust. 1 pb?

Zresztą nawet sam UOKiK potrafi słusznie kwestionować orzeczenia Sądu Najwyższego, jak choćby w pierwszym istotnym poglądzie do umowy mBanku. Natomiast jeden istotny pogląd krzywdy żadnej bankowi nie robi, więc można tam swobodnie kwestionować nawet wyroki SN. Co innego postępowanie o naruszenie zbiorowych interesów konsumentów, które mogłoby się okazać dla banków bardzo bolesne...

A ktoś od was oczekuje uznawania sprzecznych z dobrymi obyczajami postanowień umownych za niedozwolone (czyli abuzywne) postanowienia umowne? Przecież te zgłoszenia nie dotyczyły abuzywności.

Doceniamy tak szczere postawienie sprawy. Powstaje pytanie - kto w kraju prawa i sprawiedliwości może wiążąco rozstrzygnąć spór między konsumentami, którzy uważają, że banki wykonują umowy frankowe sprzecznie z prawem, a Urzędem od ochrony konsumentów, który uważa, że banki nie robią nic, co by było niezgodne z prawem.

Tak, wiemy że możemy sobie iść do sądu. Prezes Jarosław nam to powiedział - pamiętamy. Jednak naiwnie myśleliśmy, że urząd od ochrony konsumentów będzie tych konsumentów jednak jakoś chronił, zamiast odsyłać do sądów. Przepraszamy - pomyliliśmy się.

Tyle to my sami wiemy, bez pomocy UOKiK. Problem jednak polega na tym, że banki same za cholerę nie chcą z tych naszych umów wymazać postanowień sprzecznych z dobrymi obyczajami. No nie chcą i już! Takie sobie niegrzeczne banki...

Stąd też ten naiwny jak widać pomysł, aby Urząd od ochrony konsumentów zaczął nas naprawdę chronić...

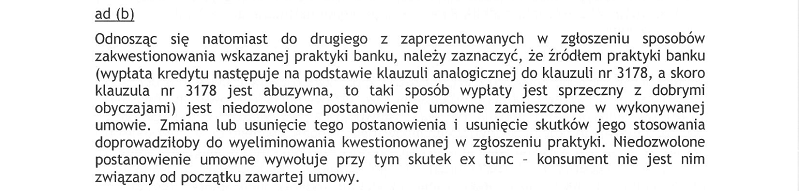

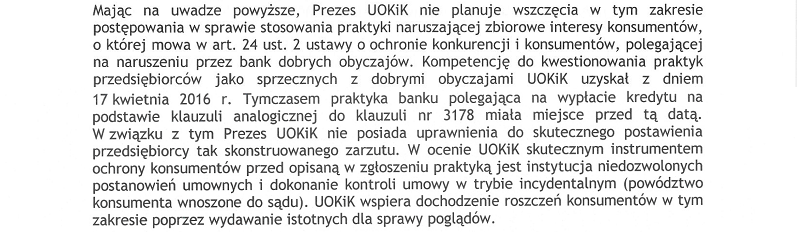

Przede wszystkim, nie mówimy o "praktyce polegającej na wypłacie kredytu na podstawie klauzuli analogicznej z klauzulą nr 3178", tylko o praktyce polegającej na comiesięcznym wyliczaniu wysokości rat kredytu oraz salda kredytu NA PODSTAWIE SPRZECZNEGO Z DOBRYMI OBYCZAJAMI ustalenia wysokości salda w walucie obcej klauzulą nr 3178 lub analogiczną.

Nikt od Was nie oczekuje zakwestionowania praktyki "polegającej na wypłacie kredytu na podstawie klauzuli analogicznej z klauzulą nr 3178". Ta praktyka miała miejsce jeden raz, wiele lat temu, a dziś możemy jedynie mówić co najwyżej o jej skutkach. I mówimy.

I waszym ustawowym obowiązkiem - przed którym się, jak widać, bronicie "rękami i nogami" - jest walka ze skutkami tej jednorazowej praktyki. A skutkiem tej jednorazowej praktyki polegającej na wypłacie kredytu na podstawie klauzuli 3178 lub klauzuli a'la 3178 jest inna, tym razem już ponawiana co miesiąc przez banki praktyka uskuteczniana niezmiennie od wielu lat zupełnie bezkarnie pod waszymi urzędniczymi nosami, a polegająca na comiesięcznym wyliczaniu wysokości rat kredytu oraz salda kredytu NA PODSTAWIE SPRZECZNEGO Z DOBRYMI OBYCZAJAMI salda początkowego, ustalonego klauzulą nr 3178 lub analogiczną.

Czy więc powinniśmy rozumieć, że jeśli bank zaczął naruszać zbiorowe interesy konsumentów, co miesiąc od wielu lat do dziś, ale zaczął to robić przed wejściem w życie nowej ustawy o ochronie konkurencji i konsumentów, to nie można go już za to ścigać?

A w którym miejscu obecnie obowiązującej ustawy o ochronie konkurencji i konsumentów jest napisane, że praktyka sprzeczna z dobrymi obyczajami jest zabroniona tylko wtedy, gdy przedsiębiorca zaczął ją stosować dopiero po wejściu w życie nowej ustawy o ochronie konkurencji i konsumentów w kwietniu 2016? Ustawa przecież stwierdza jedynie, że zabronione jest stosowanie praktyk naruszających zbiorowe interesy konsumentów, a taką praktyką jest działanie sprzeczne z prawem lub z dobrymi obyczajami. Ustalanie wysokości salda - dzisiaj, oraz ustalanie wysokości raty kredytu w walucie CHF - dzisiaj, jest sprzeczne z dobrymi obyczajami - bo odbywa się na podstawie salda ustalonego sprzecznie z dobrymi obyczajami przy wypłacie kredytu. Nie ma znaczenia, kiedy bank, co miesiąc, zaczął to robić. Ważne jest, że robi to dzisiaj. Dlaczego UOKiK udaje, że tego nie rozumie? Po czyjej stronie stoicie? Po stronie prawa, czy po stronie banków?

Jak to możliwe, że ścigaliście banki za udawanie, że ujemny libor nie jest ujemny? Nieuczciwa praktyka polegała na udawaniu, że ujemny libor jest równy zero, a każda taka umowa indeksowana została zapoczątkowana sprzeczną z dobrymi obyczajami wypłatą kredytu na podstawie klauzuli 3178 lub podobnej - ale napisanej przez inny bank. I udało się wam banki przywołać do porządku. A teraz rozmawiamy o sprzecznej z dobrymi obyczajami praktyce polegającej na tym, że bank CO MIESIĄC udaje, że w umowie są jakieś franki i od tych franków liczy CO MIESIĄC saldo oraz wysokość raty. To jaka to jest różnica? Gdy bank udawał w odniesieniu do liboru, to można było wszcząć postępowanie, a gdy udaje w odniesieniu do franków, to nie można? I w jednym i w drugim przypadku wszystko zostało zapoczątkowane wypłatą kredytu na podstawie klauzuli 3178 lub analogicznej... Tam się dało, a tu się nie da?...

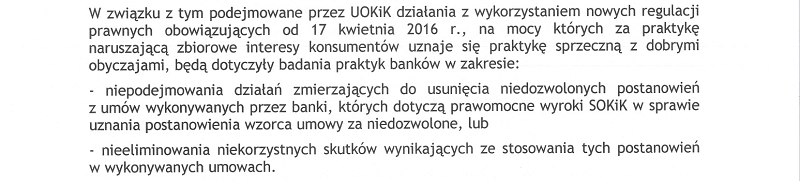

Już od wielu miesięcy piszecie, że "podejmowane przez UOKiK działania będą dotyczyły". Miesiące mijają, a wy ciągle piszecie , że "będą". Ale kiedy będą? Za rok? Za dwa? Kiedy wreszcie zabierzecie się za bank Millennium, który niezmiennie od wielu lat ignoruje Rejestr UOKiK, wykonując swoje umowy na podstawie klauzuli 3178? Bo co miesiąc, licząc każdą kolejną ratę kredytu, bank Millennium wykorzystuje klauzulę 3178, ponieważ to na jej podstawie bank ustalił wysokość salda w CHF, od którego teraz nalicza wysokość rat. A UOKiK nadal pisze, że działania "będą podejmowane". Kiedy?

I gdy w końcu podejmiecie działania wobec banku Millennium o stosowanie klauzuli 3178, to nie będzie wam przeszkadzało, że wypłata kredytu na bazie tej klauzuli miała miejsce przed wejściem w życie nowej ustawy w kwietniu 2016? To czemu tutaj odmawiacie wszczęcia postępowań?

Czym się różni naruszanie zbiorowych interesów konsumentów przez bank Millennium, który wykonuje umowy ze sprzeczną z dobrymi obyczajami klauzulą 3178, od naruszania zbiorowych interesów konsumentów przez inny bank, który wykonuje umowy z tak samo sprzeczną z dobrymi obyczajami klauzulą taką samą jak 3178?

Przedmiotem działań będzie ustalenie? Ale kiedy w końcu będzie? Za 10 lat?

Czy Prezes UOKiK popełnia przestępstwo z art. 231 kk to już Pan Naczelnik pozwoli, że oceni prokuratura, a nie Pan Naczelnik...

***

Jeśli dostaliście od naczelnika Czaplińskiego takie coś, jak toto powyżej, to warto w odpowiedzi złożyć kolejne pismo o treści na przykład takiej, jak poniżej.

Możecie pomieszać kolejność pytań i oczywiście w razie potrzeby dopisać własne. :)

***

..........................................

[miejscowość, dnia]

Prezes Urzędu Ochrony Konkurencji i Konsumentów

plac Powstańców Warszawy 1

00-950 Warszawa

sp@uokik.gov.pl,

marek.niechcial@uokik.gov.pl,

dorota.karczewska@uokik.gov.pl

Do wiadomości: Najwyższa Izba Kontroli

nik@nik.gov.pl

W odpowiedzi na pismo sygn DOIK-...... z dnia ......., w związku z odmową wszczęcia wobec banku .......... postępowania o naruszanie przez ten bank zbiorowych interesów konsumentów w sposób opisany przeze mnie w zgłoszeniu z dnia ...... , niniejszym wnoszę o przedstawienie przez Urząd następujących wyjaśnień, w kolejności jak poniżej.

- Wnoszę o wyjaśnienie, jakimi środkami odwoławczymi od odmownej decyzji UOKiK dotyczącej wniosku o wszczęcie wobec przedsiębiorcy postępowania o naruszenie zbiorowych interesów konsumentów dysponuje konsument, który otrzymał z UOKiK pismo z odmową wszczęcia takiego postępowania.

- Wnoszę o wyjaśnienie, czy Urząd dostrzega różnicę między jednorazową praktyką wypłaty kredytu na bazie klauzuli 3178 lub klauzuli analogicznej (bank inny, niż Millennium), a comiesięczną praktyką ustalania wysokości raty oraz wysokości salda kredytu wyrażonego w walucie obcej, będących jedynie konsekwencją zastosowania przez bank jednorazowej praktyki wypłaty kredytu na bazie klauzuli 3178 lub analogicznej.

- Wnoszę o wskazanie takiego zapisu w ustawie o ochronie konkurencji i konsumentów, który stanowiłby, że praktyka naruszająca zbiorowe interesy konsumentów, polegająca na wykonywaniu przez przedsiębiorcę umowy z konsumentem, co miesiąc, sprzecznie z dobrymi obyczajami, może być przedmiotem postępowania prowadzonego przez Prezesa UOKiK wobec przedsiębiorcy tylko w przypadku, gdy przedsiębiorca zaczął stosować tę praktykę dopiero po wejściu w życie nowej ustawy o ochronie konkurencji i konsumentów w kwietniu 2016 roku, albowiem oznaczałoby to, że przedsiębiorca, który co miesiąc regularnie narusza zbiorowe interesy konsumentów, może czuć się bezkarnym, o ile tylko zaczął stosować praktykę naruszającą zbiorowe interesy konsumentów przed wejściem w życie aktu prawnego stanowiącego, że taka praktyka narusza zbiorowe interesy konsumentów.

- Wnoszę o wskazanie, dlaczego możliwe jest wszczęcie wobec banku Millennium postępowania związanego z niepodejmowaniem przez ten bank działań zmierzających do usunięcia niedozwolonych postanowień umownych z umów wykonywanych przez ten bank, a jednocześnie dlaczego nie jest możliwe wszczęcie wobec innych banków postępowań związanych z niepodejmowaniem przez te banki działań zmierzających do usunięcia sprzecznych z dobrymi obyczajami postanowień z umów wykonywanych przez te banki?

- Wnoszę o wyjaśnienie, czy praktyka niepodejmowania przez bank Millennium działań zmierzających do usunięcia niedozwolonych postanowień umownych z umów wykonywanych przez ten bank w ocenie Urzędu jest czy nie jest sprzeczna z dobrymi obyczajami.

- Wnoszę o wskazanie, dlaczego UOKiK zamierza podjąć wobec banków postępowania związane z niepodejmowaniem przez te banki działań zmierzających do usunięcia niedozwolonych postanowień umownych z umów wykonywanych przez te banki, a jednocześnie dlaczego Urząd odmawia wszczęcia wobec innych banków postępowań związanych z niepodejmowaniem przez te banki działań zmierzających do usunięcia sprzecznych z dobrymi obyczajami postanowień z umów wykonywanych przez te banki.

- Wnoszę o wyjaśnienie, na czym polega różnica między działaniem praktykowanym przez bank Millennium, który wykonuje umowy kredytowe na podstawie klauzuli nr 3178 - co pozwoli podjąć (choć nadal nie wiadomo, kiedy) Urzędowi wobec tego banku odpowiednie działania, a między działaniem sprzecznym z dobrymi obyczajami polegającym na wykonywaniu przez inne banki umów na podstawie klauzul takich samych, jak klauzula 3178, co rzekomo uniemożliwia Urzędowi wszczęcie wobec tych banków postępowań o naruszanie zbiorowych interesów konsumentów.

- Wnoszę o wyjaśnienie, dlaczego możliwe było przeprowadzenie przez Urząd wobec kilku banków postępowań o naruszanie zbiorowych interesów konsumentów poprzez udawanie, że ujemny libor jest równy zero, a jednocześnie rzekomo nie jest możliwe przeprowadzanie wobec banków postępowań o naruszanie zbiorowych interesów konsumentów polegające na udawaniu, że w tych umowach są jakieś franki (lub inna waluta obca) oraz rzekomo nie jest możliwe przeprowadzenie wobec banków postępowań o naruszanie zbiorowych interesów konsumentów polegające na sprzecznym z dobrymi obyczajami wykonywaniu umów pseudofrankowych.

- Wnoszę o wskazanie takiego zapisu w ustawie prawo bankowe, z którego wynika, że spłata kredytu zawartego na podstawie umowy o kredyt w rozumieniu art. 69 ust. 1 ustawy prawo bankowe polega na zwróceniu do banku kwoty wykorzystanego kredytu wraz z odsetkami, zapłaty prowizji za udzielenie kredytu, oraz - w przypadku kredytów indeksowanych i denominowanych - zapłaty dodatkowego kosztu kredytu wynikającego ze spreadu w tabeli kursowej banku.

- Wnoszę o wskazanie, kto w państwie prawa i sprawiedliwości może wiążąco rozstrzygnąć spór między konsumentem, a Urzędem Ochrony Konkurencji i Konsumentów, jeśli Urząd twierdzi, że wykonywanie umów indeksowanych i denominowanych nie jest sprzeczne z art. 69 ust. 1 ustawy prawo bankowe, gdy kredytobiorca ponosi dodatkowy koszt kredytu wynikający ze spreadu walutowego, a jeśli konsument twierdzi, że wykonywanie umów indeksowanych i denominowanych jest sprzeczne z art. 69 ust. 1 ustawy prawo bankowe, gdy kredytobiorca ponosi dodatkowy koszt kredytu wynikający ze spreadu walutowego.

Wnoszę o udzielenie mi odpowiedzi w dziesięciu punktach z zachowaniem numeracji powyżej.

W związku z tym, iż Urząd w mojej ocenie uchyla się pismem sygn. DOIK-............... z dnia .................. od ustawowego obowiązku ochrony konsumentów przed naruszaniem ich zbiorowych interesów przez bank ............... , niniejsze wystąpienie załączam do wiadomości Najwyższej Izby Kontroli, dołączając kopię mojego zgłoszenia oraz kopię uzyskanej od UOKiK odpowiedzi o odmowie wszczęcia wobec banku ....... postępowania o naruszanie zbiorowych interesów konsumentów.

Najwyższej Izbie Kontroli pozostawiam do oceny zasadność argumentacji użytej przez Urząd celem uchylenia się od wszczęcia postępowania wobec banku na podstawie mojego zgłoszenia.

Z poważaniem,

.....................................