UOKiK nie chce ścigać banków za sprzeczne z dobrymi obyczajami wypowiadanie umów kredytowych i [tradycyjnie] ignoruje zadawane w tej sprawie pytania

[10 września 2017]

Oto lista kolejnych 16 pytań zadanych Panu Prezesowi UOKiK mailem z dnia 17 lipca. Mail został wysłany na adresy: ddk@uokik.gov.pl, dorota.karczewska@uokik.gov.pl, sp@uokik.gov.pl oraz do wiadomości tradycyjnie była Najwyższa Izba Kontroli.

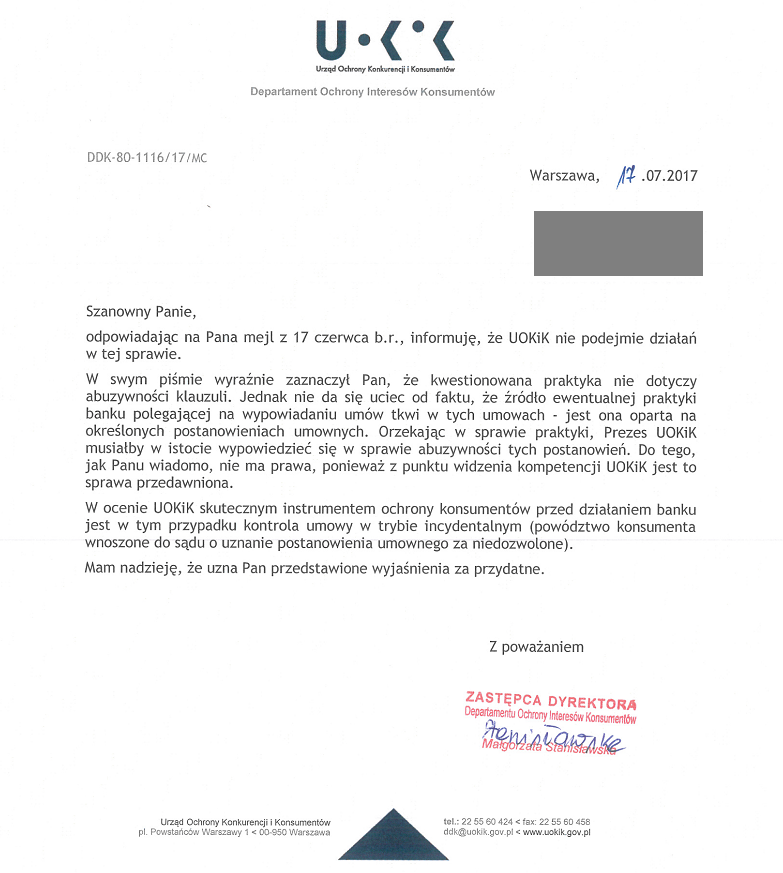

Pytania zostały zadane w odpowiedzi na poniższą odmowę wszczęcia wobec banku Raiffeisen Polbank postępowania o naruszanie zbiorowych interesów konsumentów poprzez sprzeczne z dobrymi obyczajami wypowiadanie umów kredytowych:

Dziś - czyli niemal po dwóch miesiącach - nadal brak szesnastu odpowiedzi na szesnaście pytań.

Czego się boi UOKiK, ignorując te pytania?

Czy w ogóle urząd odpowiedzialny za ochronę konsumentów ma prawo takie pytania pozostawiać bez odpowiedzi?

***

- Wnoszę o wskazanie treści aktu prawnego, z którego wynika, że Prezes UOKiK, aby stwierdzić sprzeczność z dobrymi obyczajami (w rozumieniu art. 24 ustawy o ochronie konkurencji i konsumentów) praktyki stosowanej przez przedsiębiorcę, musi najpierw stwierdzić abuzywność odpowiednich zapisów umownych.

- Wnoszę także o wskazanie podstawy prawnej dla stwierdzenia, iż "orzekając w sprawie praktyki [sprzecznej z dobrymi obyczajami], Prezes UOKiK musiałby w istocie wypowiedzieć się w sprawie abuzywności tych postanowień".

- Z którego przepisu prawa wynika, że praktyka jest sprzeczna z dobrymi obyczajami, o ile jest abuzywna?

- Który przepis prawa stanowi, że Prezes UOKiK, stwierdzając sprzeczność z dobrymi obyczajami praktyki stosowanej przez przedsiębiorcę, jednocześnie jest zmuszony wypowiedzieć się o abuzywności określonych postanowień umownych?

- Proszę o odpowiedź na pytanie, czy wypowiedzenie umowy kredytowej przez bank z wykorzystaniem ustalonego sprzecznie z dobrymi obyczajami salda kredytu wyrażonego w walucie CHF jest czy nie jest praktyką sprzeczną z dobrymi obyczajami.

- Czy UOKiK odróżnia w ogóle praktyki sprzeczne z dobrymi obyczajami od praktyk polegających na stosowaniu w umowach postanowień abuzywnych?

- Czy prawdą jest, że każda klauzula abuzywna jest sprzeczna z dobrymi obyczajami, ale nie każda praktyka sprzeczna z dobrymi obyczajami musi wynikać z abuzywności określonych zapisów w umowie między konsumentem a przedsiębiorcą?

- Czy postępowania UOKiK wobec banków, które udawały, że wskaźnik LIBOR nie może być ujemny, polegały na tym, że Prezes UOKiK stwierdzał abuzywność określonych zapisów w umowach kredytowych, aby móc zakazać bankom stosowania takiej praktyki?

W decyzji RPZ-610/502/16/JM z 12 kwietnia 2017r. Prezes UOKiK bardzo wyraźnie napisał:

"Dla uznania zachowania przedsiębiorcy za praktykę naruszającą zbiorowe interesy konsumentów zachowanie to musi być więc sprzeczne z prawem lub dobrymi obyczajami i jednocześnie naruszać zbiorowy interes konsumentów." - Pytam więc - czy zachowanie przedsiębiorcy, sprzeczne z dobrymi obyczajami, musi być także abuzywne, aby naruszało zbiorowe interesy konsumentów? Który akt prawny tak stanowi Skoro klauzula 3178 z Rejestru UOKiK jest abuzywna, to tym samym jest na pewno sprzeczna z dobrymi obyczajami. Podobnie, zapis par. 7 ust. 4 regulaminu 2007HL0102 Polbanku jest z pewnością sprzeczny z dobrymi obyczajami. Czy jest abuzywny, to w tym przypadku rzecz wtórna, albowiem UOKiK ma sprawdzić, czy dana praktyka jest sprzeczna z dobrymi obyczajami, aby stwierdzić, czy przedsiębiorca narusza zbiorowe interesy konsumentów.

- Czy wykonywanie umowy kredytowej (naliczanie rat i salda, wypowiadanie umowy itp.) na podstawie klauzuli sprzecznej z dobrymi obyczajami, jest sprzeczne z dobrymi obyczajami, czy nie jest?

- Który przepis prawa stanowi, że "z punktu widzenia UOKiK jest to sprawa przedawniona"? Co konkretnie jest, zdaniem UOKiK, przedawnione i dlaczego? Kiedy doszło do przedawnienia?

- Czy, zdaniem UOKiK, sprzeczne z dobrymi obyczajami wypowiedzenie umowy kredytowej w sierpniu 2016 jest już przedawnione?

- Czy, zdaniem UOKiK, wysokość raty kredytowej naliczana przez bank co miesiąc sprzecznie z dobrymi obyczajami, jest przedawniona?

- Który przepis prawa stanowi, że sprzeczna z dobrymi obyczajami praktyka stosowana przez bank obecnie, może być pomimo to uznana za przedawnioną?

- Czy katalog naruszeń zbiorowych interesów konsumentów zawarty w art. 24 ust. 2 ustawy o ochronie konkurencji i konsumentów jest katalogiem zamkniętym, czy otwartym?

- Czy Prezes UOKiK ma kompetencje ku temu, aby dane postanowienie umowne uznać za sprzeczne z dobrymi obyczajami bez jednoczesnego stwierdzania jego abuzywności?