UOKiK i zbiorowe interesy konsumentów: "muszem, ale nie chcem"?

[15 grudnia 2016]

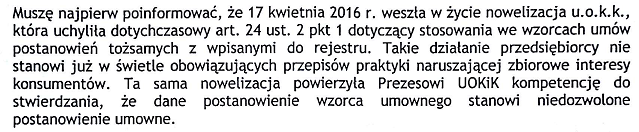

Urząd Ochrony Konkurencji i Konsumentów najwyraźniej bardzo się niestety stara, aby systemowo nie rozwiązać problemu oczywistego naruszania zbiorowych interesów konsumentów przez banki, które w sumie ponad pół miliona umów kredytów pseudofrankowych realizują z wykorzystaniem postanowień, których w tych umowach po prostu nie ma.

Cała obrona UOKiK przed podjęciem działań, do których ta instytucja jest ustawowo powołana (ochrona konsumentów) opiera się na koncepcji, że klauzule abuzywne stosowane przez banki w umowach pseudofrankowych to nie jest przypadek "stosowania wzorca umownego" przez bank, więc UOKiK może z czystym sumieniem "umyć ręce" i nic nie robić, aby przeciwdziałać oczywistemu łamaniu prawa przez banki wobec ponad pół miliona konsumentów. Bo UOKiK rzekomo reaguje jedynie wtedy, gdy przedsiębiorca stosuje wzorzec umowny zawierający postanowienia niedozwolone (klauzule abuzywne). "Stosowanie wzorca" to inaczej zawieranie umów z konsumentami na podstawie wzorca umownego. Jako że wszystkie umowy pseudofrankowe zostały zawarte w przeszłości, a obecnie banki już takich kredytów w swoich ofertach nie mają, czyli "nie stosują wzorców", to UOKiK rzekomo nic tutaj poradzić nie może.

Teraz krótko o tym, co stanowi prawo.

Kodeks cywilny w artykule 385[1] stwierdza:

Art. 385[1]

§ 1. Postanowienia umowy zawieranej z konsumentem nieuzgodnione indywidualnie nie wiążą go, jeżeli kształtują jego prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy (niedozwolone postanowienia umowne). Nie dotyczy to postanowień określających główne świadczenia stron, w tym cenę lub wynagrodzenie, jeżeli zostały sformułowane w sposób jednoznaczny.

§ 2. Jeżeli postanowienie umowy zgodnie z § 1 nie wiąże konsumenta, strony są związane umową w pozostałym zakresie.

§ 3. Nieuzgodnione indywidualnie są te postanowienia umowy, na których treść konsument nie miał rzeczywistego wpływu. W szczególności odnosi się to do postanowień umowy przejętych z wzorca umowy zaproponowanego konsumentowi przez kontrahenta.

§ 4. Ciężar dowodu, że postanowienie zostało uzgodnione indywidualnie, spoczywa na tym, kto się na to powołuje.

Jak widać powyżej, sprawa jest w gruncie rzeczy banalnie prosta - jeśli jakiś zapis w umowie zawartej wg wzorca narusza rażąco interesy konsumenta oraz dobre obyczaje, przy czym jego treść nie była indywidualnie uzgadniana (konsultowana) z konsumentem i nie stanowi głównego świadczenia stron umowy, to taki zapis jest niewiążący dla konsumenta, czyli z punktu widzenia konsumenta tego zapisu w umowie po prostu nigdy nie było!

Jak widać, nie ma tu za to ani słowa o tym, aby abuzywność postanowienia umownego musiała zostać potwierdzona przez sąd w ramach kontroli incydentalnej, żeby postanowienie dotknięte taką wadą prawną było dla konsumenta niewiążące. Ono jest niewiążące od chwili, gdy przedsiębiorca je wpisał do zworca umownego, co zresztą potwierdza sam UOKiK NA SWOJEJ STRONIE INTERNETOWEJ, gdzie jakże pięknie napisano:

"Konsument nie musi udowadniać nieprawidłowego sposobu wykonania umowy dla wykazania spełnienia przesłanek określonych w art. 3851 § 1 Kodeksu cywilnego. Niedozwolony charakter klauzuli umownej należy ocenić z uwzględnieniem okoliczności z momentu zawarcia umowy i bez znaczenia - dla stwierdzenia abuzywności - pozostaje to, w jaki sposób przedsiębiorca wykonywał umowę w oparciu o kwestionowane postanowienie umowne. Klauzula jest abuzywna z mocy samego prawa (ex lege) i z chwilą zamieszczenie jej we wzorcu, a nie z momentem potwierdzenia jej abuzywności przez uprawniony organ (ex tunc)."

Teraz przejdźmy na chwilę do ustawy o ochronie konkurencji i konsumentów, a w niej do artykułu 24:

Art. 24. 1. Zakazane jest stosowanie praktyk naruszających zbiorowe interesy konsumentów.

2. Przez praktykę naruszającą zbiorowe interesy konsumentów rozumie się godzące w nie sprzeczne z prawem lub dobrymi obyczajami zachowanie przedsiębiorcy, w szczególności:

1) (uchylony)

2) naruszanie obowiązku udzielania konsumentom rzetelnej, prawdziwej i pełnej informacji;

3) nieuczciwe praktyki rynkowe lub czyny nieuczciwej konkurencji;

4) proponowanie konsumentom nabycia usług finansowych, które nie odpowiadają potrzebom tych konsumentów ustalonym z uwzględnieniem dostępnych przedsiębiorcy informacji w zakresie cech tych konsumentów lub proponowanie nabycia tych usług w sposób nieadekwatny do ich charakteru.

Pytamy więc teraz UOKiK: skoro praktyką naruszającą zbiorowe interesy konsumentów jest sprzeczne z prawem lub dobrymi obyczajami zachowanie przedsiębiorcy, godzące w zbiorowe interesy konsumentów, to czy zachowanie przedsiębiorcy polegające na stosowaniu przez niego wobec kilkudziesięciu tysięcy konsumentów postanowień umownych, sprzecznych z dobrymi obyczajami (abuzywnych), których w umowach zawartych z konsumentami po prostu NIE MA (na mocy art. 385[1] kodeksu cywilnego) narusza zbiorowe interesy konsumentów, czy ich nie narusza? Jeśli realizowanie kilkudziesięciu tysięcy umów z wykorzystaniem zapisów, których w tych umowach po prostu - jako abuzywnych - nie ma, nie stanowi naruszenia zbiorowych interesów konsumentów, to co w takim razie stanowi takie naruszenie?

Otóż odpowiadamy - UOKiK uznał już, że stosowanie przez bank postanowienia, którego w umowie kredytowej nie ma, narusza zbiorowe interesy konsumentów.

Jak pamiętamy, od stycznia 2015 roku stopa referencyjna LIBOR 3M "siedzi" sobie mocno poniżej zera, oscylując cały czas w granicach -0,75%. Gdy LIBOR spadł poniżej zera, kilka banków (np. BPH i BNP Paribas) uznało, że ustalając oprocentowanie kredytu pseudofrankowego będą oprocentowanie kredytu (LIBOR+ marża) liczyć sobie jako zero procent, jeśli suma LIBOR+marża będzie ujemna. Dlaczego? Bo tak! Bo kto im zabroni?

No ale niestety zabronił. Kto taki?

Nie kto inny, jak [oklaski!] sam UOKiK!

Miał tu miejce najprawdopodobniej wyraźnie jakiś cud, ponieważ UOKiK-owi jakoś dziwnym trafem w ogóle tutaj nie przeszkadzało, że sprawa nie dotyczy "stosowania wzorców umownych" przez banki udające, że oprocentowanie kredytu jest równe zero jeśli suma LIBOR+marża jest mniejsza niż zero. UOKiK sprawę postawił przed bankami jasno: albo natychmiast przestajecie udawać, że w umowach kredytów "frankowych" istnieje zapis, który mówi "jeśli LIBOR+marża jest mniejszy niż zero% to LIBOR+marża równa się zero%" (bo taki zapis w badanych umowach nie istniał), albo przywalimy wam takie kary, że się nie pozbieracie.

Banki podkuliły ogony niczym zbite psy i momentalnie zrozumiały, że nie warto udawać, że w umowie zawartej z konsumentem jest coś, czego w tej umowie nie ma. Bo banki się UOKiKu panicznie wręcz boją - ze względu na drakońskie kary, które może na nie ten Urząd nałożyć.

Kto nie wierzy, że UOKiK jednak potrafi działać skutecznie, stając odważnie w obronie interesów konsumentów przed chciwością ze strony banków, może się zapoznać z decyzjami (kliknij w łącze) DDK-13/2016 oraz DDK-14/2016.

A odnaleźć tam można treści wręcz zachwycające:

Konsument mając wiedzę, że Bank nie uwzględnia ujemnego oprocentowania, nie podejmuje określonych działań, mając świadomość, że będą one bezskuteczne. W tej sytuacji zniekształcenie zachowania rynkowego przeciętnego konsumenta może przejawiać się bądź w tym, że konsument rezygnuje z dochodzenia roszczeń o zapłatę kwoty wynikającej z zastosowania ujemnego oprocentowania bądź w tym, że – uiszczając comiesięczną ratę – nie potrąca kwoty wynikającej z zastosowania ujemnego oprocentowania z należności, którą zgodnie z harmonogramem Bank przedstawił konsumentowi do zapłaty. Jako słabsza strona umowy kredytu CHF może się bowiem obawiać konsekwencji nieuiszczenia należności w wysokości wymaganej przez silniejszego kontrahenta takich, jak wypowiedzenie umowy kredytu CHF z tytułu niedotrzymania jej warunków, a w konsekwencji, w przypadku umów zabezpieczonych na nieruchomości, utraty lokalu mieszkalnego stanowiącego często dorobek całego życia. Dodatkowo konsument narażony jest na obowiązek zapłaty odsetek od zadłużenia przeterminowanego oraz innych opłat związanych z dochodzeniem roszczeń przez Spółkę. Należy przy tym zauważyć, że Bank mógł dochodzić ww. roszczeń poprzez wystawienie bankowego tytułu egzekucyjnego, który znacznie ogranicza konsumenta w możliwości obrony jego praw przed wszczęciem postępowania egzekucyjnego. W konsekwencji konsument może istotnie zmienić swoje zachowanie rynkowe i spłacać należności w kwocie wskazywanej przez Bank w harmonogramie spłaty, tj. uiszczać raty o wyższej wartości niż wynikałoby to z postanowień umowy. Tym samym, działanie Banku polegające na nieuwzględnianiu ujemnego oprocentowania (w sytuacji, gdy wartość bezwzględna ujemnej stawki LIBOR jest większa niż wysokość marży zastrzeżonej w umowach kredytu CHF) przy ustalaniu należności kredytobiorców powodowało lub mogło powodować podjęcie przez przeciętnego konsumenta decyzji dotyczącej umowy, której inaczej by nie podjął.

Jakież więc będzie nasze zdumienie, gdy zgłosimy do UOKiK fakt rozliczania przez bank kredytu wg postanowień, których w umowie - jako abuzywnych - nie ma (bo abuzywny zapis o wypłacie kredytu wg kursu kupna z tabeli banku z dnia wypłaty, oraz o spłacie rat kredytu wg kursu sprzedaży z tabeli banku z dnia spłaty po prostu jako niewiążący NIE ISTNIEJE) a UOKiK nam powie, że niestety ale nic nie może zrobić, no bo to nie jest przypadek "stosowania wzorca umownego". Zdziwienie tym większe, że przecież właśnie niedawno w identycznej sytuacji UOKiK zareagował zdecydowanie - wobec banków BPH i BNP - i nie marudził, że tu nie chodzi o "stosowanie wzorca umownego", więc Urząd ma związane ręce.

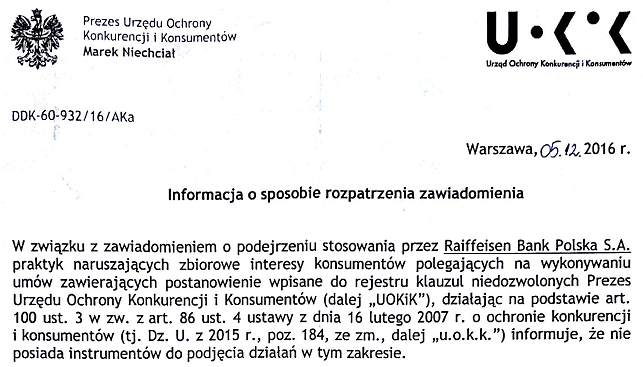

Poniżej prezentujemy odpowiedź UOKiK na zawiadomienie Urzędu o tym, że bank Raiffeisen Polbank w kilkudziesięciu tysiącach umów kredytowych opartych o Regulamin 2007HL0102 stosuje postanowienia, które w tym regulaminie jako abuzywne nie istnieją.

Pełną treść tego właśnie zgłoszenia znajdziecie TUTAJ.

A UOKiK na to odpowiada tak:

I już na samym początku tego solowego występu Pana Naczelnika natrafiamy na niezły "ZONK", ponieważ powyższy akapit może świadczyć o tym, że Pan Naczelnik Maciej Czapliński nawet nie próbował czytać treści zgłoszenia. Bo gdyby przeczytał, to by zauważył, że w zgłoszeniu nie pisano o wykonywaniu umów zawierających postanowienie wpisane do rejestru klauzul niedozwolonych.

Umowy Polbanku oparte o Regulamin 2007HL0102 zawierają - właśnie w tym Regulaminie - postanowienia niemal identyczne co do zasady (i mechanizmu) z klauzulami 3178 oraz 3179 Rejestru UOKiK. Ale nigdzie w zgłoszeniu nie pada stwierdzenie, że klauzule abuzywne znajdujące się w Regulaminie 2007HL0102 są "wpisane do rejestu klauzul niedozwolonych". Bo nie są. Co absolutnie nic nie zmienia, bo przecież klauzule 3178 i 3179 też nie były wpisane do rejestru, zanim zostały tam wpisane, co nie oznacza, że w czasie, gdy jeszcze ich do rejestru nie wpisano, nie były one abuzywne (czyli niewiążące). Bo były.

W treści zgłoszenia czytamy natomiast to, czego Pan Naczelnik Czapliński niestety był niedoczytał:

"Nie sposób nie zauważyć, że zapisy §9 ust. 2 Regulaminu są bliźniaczą wręcz kopią treści klauzuli zapisanej w Rejestrze UOKiK pod numerem 3179. To jest bez wątpienia dokładnie ten sam mechanizm niedozwolonego kształtowania przez Bank ostatecznej wysokości raty kredytu, który został zakwestionowany przez SOKiK wyrokiem XVII AmC 426/09.

Podobnie, zapis §7 ust. 4 Regulaminu wykazuje lustrzane wręcz podobieństwo do klauzuli nr 3178 z Rejestru UOKiK, jednakże użyte w tym ustępie Regulaminu określenie “według kursu nie niższego niż kurs kupna zgodnie z Tabelą” sprawia dodatkowo, że w istocie kurs służący do wypłaty kredytu jest tutaj tak naprawdę nieokreślony, bo wiadomo jedynie, że powinien on być “nie niższy, niż kurs kupna zgodnie z Tabelą” z dnia wypłaty kredytu (lub transzy kredytu). Praktyką stosowaną przez Bank odnośnie wypłaty kredytu było oczywiście stosowanie przy wypłacie kredytu kursu kupna z Tabeli Banku z dnia wypłaty kredytu, czyli najkorzystniejszego dla Banku ze wszystkich możliwych kursów należących do kategorii: “kurs wypłaty nie niższy niż kurs kupna z Tabeli Banku z dnia wypłaty kredytu”.

Nigdzie więc tu nie napisano, że Raiffeisen stosuje w umowach klauzule wpisane do Rejestru UOKiK. Bo to by była nieprawda. No i w ten sposób to Pan Naczelnik Czapliński popełnił nieprawdę w odpowiedzi na zgłoszenie... Trzeba było czytać dokładnie i ze zrozumieniem, Panie Naczelniku.

Pan Naczelnik poinformował, że "nie posiada instrumentów do podjęcia działań", powołując się przy tym na art. 100 ust. 3. w związku z art. 86 ust. 4 ustawy ookik.

Sprawdźmy więc, co właściwie jest napisane w tych artykułach, na które się powołuje Pan Naczelnik Czapliński w imieniu Prezesa Niechciała.

Artykuł 100 (ust. 1 "Każdy może zgłosić Prezesowi Urzędu na piśmie zawiadomienie dotyczące podejrzenia stosowania praktyk naruszających zbiorowe interesy konsumentów") w ustępie 3 mówi jedynie, że "Przepisy art. 86 ust. 2–4 stosuje się odpowiednio." (odpowiednio dla zgłaszania podejrzenia stosowania praktyk naruszających zbiorowe interesy konsumentów).

Cofamy się więc do art. 86:

Art. 86. 1. Każdy może zgłosić Prezesowi Urzędu na piśmie zawiadomienie dotyczące podejrzenia stosowania praktyk ograniczających konkurencję wraz z uzasadnieniem.

2. Zawiadomienie, o którym mowa w ust. 1, może zawierać w szczególności:

1) wskazanie przedsiębiorcy, któremu jest zarzucane stosowanie praktyki ograniczającej konkurencję;

2) opis stanu faktycznego będącego podstawą zawiadomienia;

3) wskazanie przepisu ustawy lub TFUE, którego naruszenie zarzuca zgłaszający zawiadomienie;

4) uprawdopodobnienie naruszenia przepisów ustawy lub TFUE;

5) dane identyfikujące zgłaszającego zawiadomienie.

3. Do zawiadomienia dołącza się wszelkie dokumenty, które mogą stanowić dowód naruszenia przepisów ustawy.

4. Prezes Urzędu przekazuje zgłaszającemu zawiadomienie, w terminie określonym w art. 35–37 ustawy z dnia 14 czerwca 1960 r. – Kodeks postępowania administracyjnego, informację na piśmie o sposobie rozpatrzenia zawiadomienia wraz z uzasadnieniem.

Czyli Pan Naczelnik Czapliński zgodnie z tym artykułem "rozpatrzył zawiadomienie". Tylko jak rozpatrzył, skoro nawet go nie przeczytał (a przynajmniej nie ze zrozumieniem), czego dowodem jest stwierdzenie, jakoby zgłoszenie dotyczyło wykonywania przez bank Raiffeisen umów "zawierających postanowienie wpisane do rejestru klauzul niedozwolonych".

No nic... Idźmy dalej.

Oj chyba kolejna nieprawda niestety... Nigdzie w ustawie nie jest napisane, że stosowanie postanowień tożsamych z wpisanymi do rejestru nie jest praktyką naruszającą zbiorowe interesy konsumentów. Szczątkowy katalog praktyk naruszających zbiorowe interesy konsumentów, wyszczególniony w ust. 2 artykułu 24 ustawy o ochronie konkurencji i konsumentów jest otwarty, więc są tam wymienione jedynie PRZYKŁADY praktyk, które są praktykami naruszającymi zbiorowe interesy konsumentów. Poza tym, nawet gdyby (niesłusznie) przyjąć, że praktyki wymienione w art. 24 ust. 2 ustawy ookik to jedyne przypadki praktyk naruszających zbiorowe interesy konsumentów, to wśród wymienionych tam praktyk są "nieuczciwe praktyki rynkowe lub czyny nieuczciwej konkurencji".

Wróćmy teraz na chwilę do decyzji wydanej przez UOKiK wobec banku BPH (przekręt z nieuwzględnianiem przez bank ujemnego oprocentowania). Taki oto fragment:

Jako zachowania przedsiębiorcy, które stanowią praktykę naruszającą zbiorowe interesy konsumentów ustawodawca wskazuje w szczególności nieuczciwe praktyki rynkowe (art. 24 ust. 2 pkt 3 uokik). Oznacza to, że jeśli mamy do czynienia z nieuczciwą praktyką rynkową w rozumieniu ustawy o przeciwdziałaniu nieuczciwym praktykom rynkowym, która jednocześnie godzi w zbiorowe interesy konsumentów, takie działanie w świetle prawa może zostać uznane za praktykę naruszającą zbiorowe interesy konsumentów.

W przedmiotowym postępowaniu Bankowi zarzucono stosowanie praktyki naruszającej zbiorowe interesy konsumentów, o której mowa w art. 24 ust. 2 pkt 3 w zw. z art. 24 ust. 1 uokik, polegającej na stosowaniu nieuczciwej praktyki rynkowej w rozumieniu art. 4 ust. 1 i 2 upnpr. Mianowicie, Prezes Urzędu zakwestionował sprzeczne z umowami o kredyt CHF zawartymi z konsumentami nieuwzględnianie przy obliczaniu wysokości oprocentowania tych kredytów ujemnej stawki bazowej LIBOR CHF, w sytuacji, gdy wartość bezwzględna tej stawki jest większa niż wysokość zastrzeżonej w ww. umowach marży kredytu, mimo że suma odsetek należnych dotychczas oraz w bieżącym okresie rozliczeniowym wynikającym z umów przekracza 1 grosz.

Zgodnie z art. 4 ust. 1 upnpr, stosowana przez przedsiębiorcę wobec konsumentów praktyka rynkowa jest nieuczciwa, jeżeli jest sprzeczna z dobrymi obyczajami i w istotny sposób zniekształca lub może zniekształcić zachowanie rynkowe przeciętnego konsumenta przed zawarciem umowy, w trakcie jej zawierania lub po jej zawarciu.

Co oznacza powyższe? Bank BPH stosował wobec konsumentów, z którymi zawarł umowy o kredyt, postanowienie, którego w tych umowach nie było (bo umowa nie mówiła, że jeśli LIBOR+marża jest mniejszy niż 0% to LIBOR+marża równa się 0%). UOKiK uznał, że takie działanie banku - czyli stosowanie w umowie postanowienia, którego w umowie nie ma - to nieuczciwa praktyka rynkowa.

Przy czym stosowana wobec konsumentów praktyka rynkowa jest nieuczciwa, jeśli jest sprzeczna z dobrymi obyczajami - sami tego nie wymyśliliśmy. Tak napisał sam UOKiK!

No to idźmy za ciosem i zapytajmy teraz UOKiK (a może najlepiej samego Pana Naczelnika Czaplińskiego?) dlaczego próbuje nam wmawiać, że stosowanie przez bank Raiffeisen wobec kilkudziesięciu tysięcy konsumentów postanowień zapisanych w REGULAMINIE 2007HL0102, abuzywnych, czyli sprzecznych z dobrymi obyczajami (bo identycznych co do zasady z postanowieniami 3178 i 3179 z Rejestru UOKiK, a nawet jeszcze gorszych - PATRZ: "kurs nie niższy niż kurs kupna"), rzekomo nie jest nieuczciwą praktyką rynkową?

Skoro stosowanie w umowie postanowienia sprzecznego z dobrymi obyczajami nie jest nieuczciwą praktyką rynkową, która jest nieuczciwa, jeśli jest sprzeczna z dobrymi obyczajami, to co właściwie jest tą nieuczciwą praktyką rynkową, sprzeczną z dobrymi obyczajami, Szanowny Panie Naczelniku? Dlaczego za nieuczciwą praktykę rynkową zostało przez UOKiK uznane stosowanie przez bank BPH postanowienia, którego w treści umowy nie ma, podczas gdy równocześnie za nieuczciwą praktykę rynkową nie uznał Pan praktyki stosowanej przez bank Raiffeisen, który wobec konsumentów, z którymi zawarł umowy oparte o Regulamin 2007HL0102, stosuje postanowienia, których w tym Regulaminie nie ma? Aby na pewno Pan Naczelnik Czapliński pracuje w tym samym Urzędzie Ochrony Konkurencji i Konsumentów, który wydał decyzje DDK-13/2016 oraz DDK-14/2016?

Bo pachnie to wszystko lekką urzędniczą schizofrenią... Czasami praktyka stosowania przez bank postanowienia, którego w umowie nie ma, jest uznawana przez UOKiK za nieuczciwą praktykę rynkową, a czasami uznawana za takową nie jest. Czy to nie dziwne?

Co tam dalej napisał nam Pan Naczelnik?

A co się Pan, Panie Naczelniku Czapliński, tak uczepił tego "stosowania wzorca"? Czy w ZGŁOSZENIU była gdziekolwiek mowa o tym, że Raiffeisen Polbank stosuje jakiś wzorzec?

A tak... Zapomnieliśmy... Pan przecież najwyraźniej nawet nie przeczytał tego zawiadomienia, na które Pan udziela odpowiedzi...

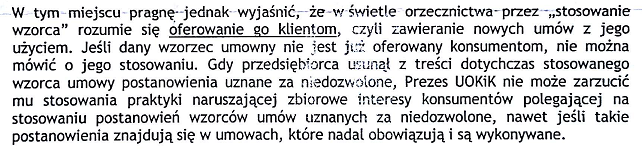

No i co z tego, że nie jest już obecnie stosowane we wzorcach umów? Kogo obchodzi "stosowanie wzorców umów" przez Raiffeisen? Nie tego dotyczyło zgłoszenie, Panie Naczelniku Czapliński.

A co stoi na przeszkodzie, aby Pan Naczelnik Czapliński zadał sobie odrobinę wysiłku i zastanowił się, co oznacza fakt, że postanowienia wskazywane w zawiadomieniu jako niewiążące Polbank zapisał w RE-GU-LA-MI-NIE? Czy Pan Naczelnik rozumie znaczenie słowa "REGULAMIN"?

Jeśli nie, to wyjaśniamy - REGULAMIN to jest takie coś, co jest co do jednej kropki i jednego przecinka NIEZMIENNE (identyczne) dla WSZYSTKICH UMÓW zawartych w oparciu o ten REGULAMIN. A to z kolei oznacza, że treść regulaminu NA PEWNO nie była indywidualnie negocjowana z konsumentami. Tak więc nie ma obawy, Panie naczelniku, że postanowienie Regulaminu 2007HL0102 było z którymś konsumentem wynegocjowane, więc w tym przypadku nie jest ono abuzywne. To jest po prostu niemożliwe, bo mamy do czynienia z regulaminem, a nie z umową.

Ale Pan się najwyraźniej po prostu nie chce tym zająć!

A szkoda, bo wydawałoby się, że właśnie po to pracuje Pan w Departamencie Ochrony Interesów Konsumentów (z naciskiem na "Ochrony"), pobierając za to wynagrodzenie z publicznych środków, aby się właśnie takimi zgłoszeniami ZAJMOWAĆ.

Czy UOKiK nie ma kompetencji aby ocenić, czy dane postanowienia zawarte we wzorcu umownym, który kiedyś był stosowany, są abuzywne, skoro równocześnie niewątpliwie ma kompetencje aby sprawdzać, czy postanowienia umowne zawarte w stosowanych obecnie wzorcach umownych są abuzywne? Jaka to jest różnica, czy pod kątem abuzywności sprawdzamy wzorzec stosowany kiedyś, lub stosowany obecnie? Jaki to jest problem zapytać Raiffeisen Polbank, ile umów zawarto wg wzorca umownego opartego o Regulamin 2007HL0102?

Który zapis ustawy o ochronie konkurencji i konsumentów ZABRANIA UOKiK-owi skontrolować pod kątem abuzywności wskazanych zapisów wzorzec umowny, który już nie jest stosowany?

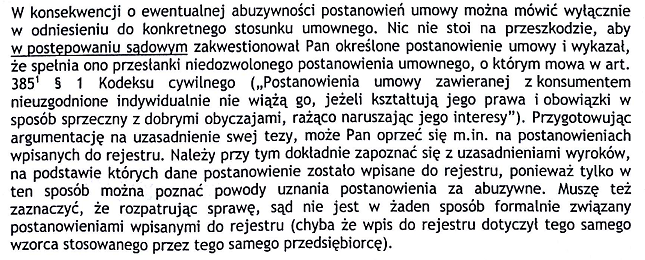

A poza tym, niech Panu będzie, Panie Naczelniku - "o ewentualnej abuzywności można mówić wyłącznie w odniesieniu do konkretnego stosunku umownego".

No to nie mówimy o abuzywności.

Ale porozmawiajmy w takim razie o... nieuczciwych praktykach rynkowych, czyli o praktykach sprzecznych z dobrymi obyczajami.

Czy przeliczenie kredytu (poprawka: kilkudziesięciu tysięcy kredytów!) z prawdziwych złotówek na wirtualne franki za pomocą kursu kupna z tabeli kursowej Polbanku, stosując do tego zapis z Regulaminu 2007HL0102 o treści "wypłata kredytu następuje w złotych według kursu nie niższego niż kurs kupna zgodnie z Tabelą obowiązującą w momencie wypłaty środków z kredytu" było czy nie było sprzeczne z dobrymi obyczajami, jeśli Polbank ani w umowie ani w Regulaminie 2007HL0102 nie zapisał (a nie zapisał!) zasad ustalania kursów walut przez Polbank w tabeli kursowej Polbanku?

A czy wyliczanie przez bank Raiffeisen, dzisiaj, rat kredytu (poprawka: rat kilkudziesięciu tysięcy kredytów!) w walucie CHF, bo bank przy wypłacie zastosował paragraf 7 ust. 4 Regulaminu 2007HL0102, jest czy nie jest sprzeczne z dobrymi obyczajami, jeśli Polbank ani w umowie ani w Regulaminie 2007HL0102 nie zapisał (a nie zapisał!) zasad ustalania kursów walut przez Polbank w tabeli kursowej Polbanku?

Czy zmuszanie kredytobiorcy (poprawka: kilkudziesięciu tysięcy kredytobiorców!) przez bank Raiffeisen Polbank do spłaty rat kredytu mniej więcej o połowę wyższych niż raty należne, jest czy nie jest sprzeczne z dobrymi obyczajami?

Czy działanie banku, wobec konsumentów, sprzeczne z dobrymi obyczajami, jest nieuczciwą praktyką rynkową jeśli przyjmujemy, że nieuczciwa praktyka rynkowa to praktyka przedsiębiorcy sprzeczna z dobrymi obyczajami?

Czy stosowanie tabeli kursowej banku do uruchomienia kredytu jest, czy nie jest sprzeczne z dobrymi obyczajami, skoro klauzula 3178 z Rejestru UOKiK została uznana za sprzeczną z dobrymi obyczajami?

Przemyśli Pan to sobie w wolnej chwili, Panie Naczelniku? Najlepiej wspólnie z Dyrektorem Wrońskim. A może nawet z udziałem Prezesa Niechciała...

No i co my tam mamy dalej?...

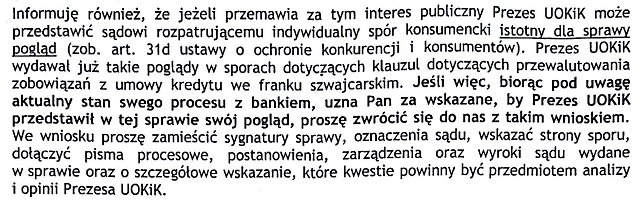

A czy interes publiczny nie przemawia za tym, aby chociaż sprawdzić, czy nie jest możliwe ustalenie, ile umów w oparciu o REGULAMIN 2007HL0102 zawarł Polbank z konsumentami, rażąco naruszając dziś ich zbiorowe interesy?

To dlaczego nie odesłaliście do sądów konsumentów, których BPH oraz BNP skubały nieuwzględniając ujemnego oprocentowania kredytu?

Czy może dlatego, że skala problemu była o wiele mniejsza i po prostu nie obawialiście się zrobić z tymi bankami porządek, bo zrobienie porządku w tej sprawie nie zagrażało "stabilności sektora finansowego"? Chronicie interesy konsumentów tylko wtedy, gdy nie zagraża to "stabilności sektora finansowego"? To jaka to ochrona?

Pytamy retorycznie, bo znamy odpowiedź: symboliczna.

W pierwszej kolejności proponujemy wskazać, który zapis ustawy o ochronie konkurencji i konsumentów ZABRANIA Wam interweniowania wobec banku, który narusza zbiorowe interesy konsumentów stosując wobec nich postanowienia umowne, których w umowie kredytu nie ma?

Albo inaczej: który zapis ustawy o ochronie konkurencji i konsumentów ZABRANIA Wam interweniowania wobec banku, który stosuje nieuczciwą praktykę rynkową polegającą na sprzecznym z dobrymi obyczajami zastosowaniu do wypłaty dziesiątków tysięcy kredytów kursu kupna z tabeli kursowej banku, ustalanego na zasadach nieznanych kredytobiorcy?

Przez nieuczciwą praktykę rynkową rozumiemy w tym przypadku także KONSEKWENCJĘ przeliczenia kredytu "po kursie kupna". Tą konsekwencją jest dzisiejsze wyliczanie przez bank rat kredytu w walucie CHF, bo to jest nic innego, jak kontynuacja nieuczciwej praktyki rynkowej polegającej na wypłacie kredytu "po kursie kupna z tabeli banku".

Skoro więc nakazaliście bankom BPH i BNP, aby te banki zaprzestały stosowania nieuczciwej praktyki rynkowej, to dlaczego nie możecie nakazać bankowi Raiffeisen Polbank aby zaprzestał stosować nieuczciwą praktykę rynkową?

No chyba że praktyka wyliczania rat kredytu w walucie CHF w oparciu o fakt wypłaty kredytu "po [nie wiadomo na jakich zasadach ustalonym] kursie kupna z tabeli banku" nie jest nieuczciwa. Ale jeśli ta praktyka nie jest nieuczciwa (sprzeczna z dobrymi obyczajami), to co w takim razie robi klauzula 3178 w Rejestrze UOKiK?

Ot i zagadka, prawda?

Niestety musimy Pana Naczelnika rozczarować. Nie uznał...

Powyższa odpowiedź Pana Naczelnika Czaplińskiego to coś w rodzaju "wzorca" - Pan Naczelnik robi sobie "kopiuj-wklej" i odpowiada seryjnie w ten sposób każdemu, kto wyśle podobne zgłoszenie, zmieniając przy tym jedynie nazwę banku.

Jeśli i do Was napisał Pan Naczelnik Czapliński tak, jak powyżej, to proponujemy w odpowiedzi następujące pismo, które wysyłamy do Pana Naczelnika oraz do wiadomości do jego szefa, dyrektora wydziału.

maciej.czaplinski@uokik.gov.pl

ddk@uokik.gov.pl

lukasz.wronski@uokik.gov.plW nawiązaniu do pisma sygn. DDK..... z dnia .....2016r. niniejszym wnoszę o wyjaśnienie, czy w ocenie UOKiK wykonywanie przez bank ......... kilkudziesięciu tysięcy umów kredytowych z wykorzystaniem postanowień abuzywnych, czyli niewiążących, identycznych co do zasady jak wpisane do rejestru UOKiK pod numerem 3178 oraz 3179, narusza zbiorowe interesy konsumentów czy ich nie narusza? Proszę o udzielenie jednoznacznej odpowiedzi wraz ze stosowną argumentacją.

I podobnie, czy realizowanie kilkudziesięciu tysięcy umów kredytowych niezgodnie z ich treścią narusza zbiorowe interesy konsumentów, czy ich nie narusza?

Albowiem zgodnie z oświadczeniem UOKiK dostępnym na stronie internetowej Urzędu niedozwolony charakter klauzuli umownej należy ocenić z uwzględnieniem okoliczności z momentu zawarcia umowy i bez znaczenia - dla stwierdzenia abuzywności - pozostaje to, w jaki sposób przedsiębiorca wykonywał umowę w oparciu o kwestionowane postanowienie umowne, przy czym klauzula jest abuzywna z mocy samego prawa (ex lege) i z chwilą zamieszczenie jej we wzorcu, a nie z momentem potwierdzenia jej abuzywności przez uprawniony organ (ex tunc), tak więc jeśli bank ............ stosuje w kilkudziesięciu tysiącach umów postanowienia o charakterze postanowień 3178 oraz 3179 z rejestru UOKiK rażąco naruszające interesy konsumentów oraz sprzeczne z dobrymi obyczajami, czyli stosuje postanowienia, których w treści umowy NIE MA, to zachowanie banku .......... jest analogiczne do zachowania banku BNP Paribas, który także realizował umowy kredytów w sposób sprzeczny z zapisami umowy, skutkiem czego UOKiK chroniąc zbiorowy interes konsumentów wydał postanowienie nr DDK-13/2016.

Skoro więc UOKiK zareagował, gdy bank BNP realizował umowy sprzecznie z ich treścią, to nie dostrzegam powodów, dla których UOKiK nie miałby identycznie zareagować wobec banku ......., który również realizuje kilkadziesiąt tysięcy umów kredytowych niezgodnie z ich treścią, albowiem zapisów odnoszących się do kursów kupna i sprzedaży waluty CHF wg tabeli kursowej banku (klauzule a'la 3178 oraz 3179) w tych umowach zgodnie z obowiązującym prawem po prostu NIE MA.Czy więc zgodne z prawem jest realizowanie umowy z wykorzystaniem postanowienia, które w umowie NIE ISTNIEJE?

W umowach banku BNP nie istniało postanowienie, które stwierdzałoby, że bank ignoruje ujemną wartość stawki oprocentowania kredytu, ale bank bezczelnie próbował realizować umowy w taki sposób, jakby takie postanowienie w tych umowach istniało.

Z bankiem ....... sytuacja jest identyczna: w umowach NIE MA postanowień odsyłających do kursów walut z tabeli kursowej banku, ale bank ten bezczelnie, w poczuciu absolutnej bezkarności (bierność Urzędu Ochrony Konkurencji i Konsumentów) próbuje te umowy realizować tak, jakby te postanowienia w umowach istniały.

Jako konsument oczekujący od powołanego do ochrony konsumentów Urzędu podjęcia odpowiednich działań, nie rozumiem tej oburzającej schizofrenii, którą w niniejszej sytuacji prezentuje UOKiK, który jak się okazuje wybiera sobie, kiedy realizacja umowy niezgodnie z jej postanowieniami spotka się ze zdecydowaną interwencją UOKiK, a kiedy zostanie przez Urząd ostentacyjnie zignorowana, pod pretekstem niemożności wszczęcia postępowania z uwagi na to, że sprawa nie dotyczy "aktualnie stosowanego przez bank wzorca umownego".Postępowanie DDK-13/2016 nie dotyczyło wzorca umownego aktualnie stosowanego przez bank, a jednak UOKiK potrafił stanąć w obronie konsumentów, gdy bank próbował realizować umowy kredytowe w sposób inny, niż wynikałoby to z brzmienia umowy.Proszę przypomnieć sobie treść uzasadnień do decyzji DDK-13/2016 oraz DDK-14/2016 (BPH)."Konsument mając wiedzę, że Bank nie uwzględnia ujemnego oprocentowania, nie podejmuje określonych działań, mając świadomość, że będą one bezskuteczne. W tej sytuacji zniekształcenie zachowania rynkowego przeciętnego konsumenta może przejawiać się bądź w tym, że konsument rezygnuje z dochodzenia roszczeń o zapłatę kwoty wynikającej z zastosowania ujemnego oprocentowania bądź w tym, że – uiszczając comiesięczną ratę – nie potrąca kwoty wynikającej z zastosowania ujemnego oprocentowania z należności, którą zgodnie z harmonogramem Bank przedstawił konsumentowi do zapłaty. Jako słabsza strona umowy kredytu CHF może się bowiem obawiać konsekwencji nieuiszczenia należności w wysokości wymaganej przez silniejszego kontrahenta takich, jak wypowiedzenie umowy kredytu CHF z tytułu niedotrzymania jej warunków, a w konsekwencji, w przypadku umów zabezpieczonych na nieruchomości, utraty lokalu mieszkalnego stanowiącego często dorobek całego życia. Dodatkowo konsument narażony jest na obowiązek zapłaty odsetek od zadłużenia przeterminowanego oraz innych opłat związanych z dochodzeniem roszczeń przez Spółkę. Należy przy tym zauważyć, że Bank mógł dochodzić ww. roszczeń poprzez wystawienie bankowego tytułu egzekucyjnego, który znacznie ogranicza konsumenta w możliwości obrony jego praw przed wszczęciem postępowania egzekucyjnego. W konsekwencji konsument może istotnie zmienić swoje zachowanie rynkowe i spłacać należności w kwocie wskazywanej przez Bank w harmonogramie spłaty, tj. uiszczać raty o wyższej wartości niż wynikałoby to z postanowień umowy."A teraz raz jeszcze, ale poddane przeze mnie zmianom adekwatnym do sytuacji odnoszącej się do banku Millenium:"Konsument mając wiedzę, że Bank stosuje wobec niego postanowienia nieistniejące w łączącym go Bankiem stosunku prawnym (klauzula 3178 oraz 3179 z rejestru UOKiK), nie podejmuje określonych działań, mając świadomość, że będą one bezskuteczne. W tej sytuacji zniekształcenie zachowania rynkowego przeciętnego konsumenta może przejawiać się bądź w tym, że konsument rezygnuje z dochodzenia roszczeń o zapłatę kwoty wynikającej z realizacji umowy o kredyt bez nieistniejących w niej postanowień nr 3178 oraz 3179 z rejestru UOKiK, bądź w tym, że – uiszczając comiesięczną ratę – nie potrąca kwoty wynikającej z tego, że zapisy umowne 3178 oraz 3179 z rejestru UOKiK są dla konsumenta niewiążące - którą zgodnie z harmonogramem Bank przedstawił konsumentowi do zapłaty.Jako słabsza strona umowy kredytu CHF może się bowiem obawiać konsekwencji nieuiszczenia należności w wysokości wymaganej przez silniejszego kontrahenta takich, jak wypowiedzenie umowy kredytu CHF z tytułu niedotrzymania jej warunków, a w konsekwencji, w przypadku umów zabezpieczonych na nieruchomości, utraty lokalu mieszkalnego stanowiącego często dorobek całego życia. Dodatkowo konsument narażony jest na obowiązek zapłaty odsetek od zadłużenia przeterminowanego oraz innych opłat związanych z dochodzeniem roszczeń przez Spółkę. Należy przy tym zauważyć, że Bank mógł dochodzić ww. roszczeń poprzez wystawienie bankowego tytułu egzekucyjnego, który znacznie ogranicza konsumenta w możliwości obrony jego praw przed wszczęciem postępowania egzekucyjnego. W konsekwencji konsument może istotnie zmienić swoje zachowanie rynkowe i spłacać należności w kwocie wskazywanej przez Bank w harmonogramie spłaty, tj. uiszczać raty o wyższej wartości niż wynikałoby to z postanowień umowy."Czy tak jak powyżej nie mogłoby brzmieć uzasadnienie decyzji odnoszącej się do przedmiotowego (mojego) zgłoszenia? Jeśli nie mogłoby, to z jakich przyczyn - wnoszę o podanie podstawy prawnej.

Jeśli, w ocenie Urzędu, UOKiK nie jest uprawniony do wszczęcia postępowania wobec banku .................. o naruszenie zbiorowych interesów konsumentów poprzez stosowanie postanowień umownych, których w treści umowy na mocy art. 385[1]kc NIE MA, to wnoszę o podanie podstawy prawnej dla takiego stanowiska UOKiK.Wnoszę także o wyjaśnienie, dlaczego UOKiK nie odsyłał do sądów konsumentów zgłaszających, że banki BPH oraz BNP (decyzje DDK-14/2016 oraz DDK-13/2016) stosują postanowienia umowne, które w umowach z konsumentami nie istnieją, a dlaczego w takim razie UOKiK odsyła do sądu konsumentów w sytuacji identycznej - gdy bank ................ stosuje wobec dziesiątków tysięcy konsumentów postanowienia umowne, które w łączących konsumentów z bankiem ................. umowach także NIE ISTNIEJĄ.Wnoszę o wskazanie różnicy między stosowaniem przez bank BPH i bank BNP postanowienia w umowie nieistniejącego, a stosowaniem przez bank .................. postanowienia w umowie nieistniejącego.Wnoszę także o wskazanie (wraz z podstawą prawną) okoliczności, które - jak rozumiem - uniemożliwiają Urzędowi, na mocy przysługujących mu uprawnień, w ramach wszczętego postępowania o podejrzenie naruszenia zbiorowych interesów konsumentów zadanie bankowi .................. zapytania, ile umów o kredyt CHF bank .................. zawarł z konsumentami na podstawie wzorca umownego, w oparciu o który zawarta została moja umowa kredytowa (kopia umowy została przekazana Urzędowi w załączeniu zgłoszenia).Wnoszę również o wskazanie podstawy prawnej, która - jak rozumiem - uniemożliwia Urzędowi wydanie wobec banku ................ decyzji nakazującej zaprzestanie stosowania przez ten bank w umowach zawartych z konsumentami wg wzorca, na podstawie którego została zawarta z bankiem ................ moja umowa, zapisów w tych umowach NIEISTNIEJĄCYCH, będących odpowiednikami klauzul 3178 oraz 3179.

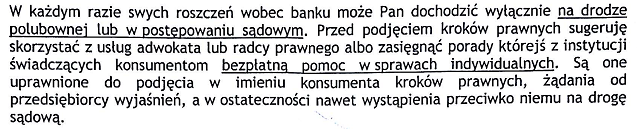

Z poważaniem.

................

Nie dajmy się zbyć niczym takim Panom Naczelnikom Czaplińskim. Nie zapominajmy, że to de facto my ich zatrudniamy i to my wypłacamy im wynagrodzenia. To my jesteśmy ich pracodawcami. Nie zapominajmy o tym. A pracodawca powinien od swojego pracownika WYMAGAĆ realizowania umowy o pracę.