Kpiny z konsumenta. W banku? Tradycyjnie też, ale teraz także... w UOKiK.

[21 czerwca 2017]

Wyobraźmy sobie taki oto dialog w sklepie spożywczym.

- Dzień dobry. Poproszę pół kilo ziemniaków.

- Ale my nie mamy cegieł! Tu jest sklep spożywczy, a nie skład budowlany. My nie sprzedajemy cegieł!

Abstrakcja, prawda?

Taka sama abstrakcja przytrafiła się pewnemu konsumentowi, który po otrzymaniu od banku odpowiedzi na reklamację, w której bank próbował go wprowadzić w błąd, ufnie zgłosił do UOKiK praktykę banku polegającą na tym, że bank wprowadza konsumentów w błąd udzielając im odpowiedzi na reklamację, przez co narusza zbiorowe interesy konsumentów.

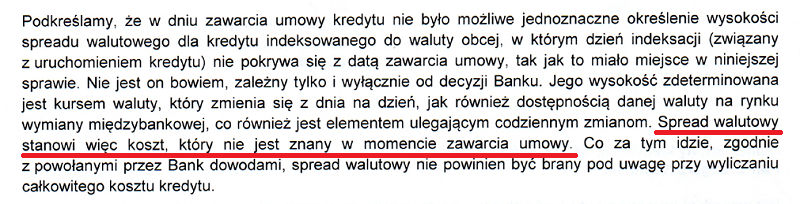

W reklamacji całkowitego kosztu kredytu (CKK) indeksowanego (Getin Bank), kredytobiorca zarzucił bankowi, że CKK wpisany do umowy jest zaniżony, ponieważ bank, licząc ten koszt, udawał, że kredyt jest wypłacany po takim samym kursie, po jakim spłacane są raty, czyli bank udawał, że nie ma spreadu w tabeli kursowej, a przecież ten spread był znany w chwili wyliczania CKK tak samo, jak znane było oprocentowanie kredytu na dzień sporządzenia umowy.

W odpowiedzi na ten zarzut, Getin Bank w swoim stylu próbował wprowadzić swojego klienta w błąd, jakoby niemożliwe było określenie kosztu spreadu:

Dlaczego jest to kłamstwo? Spread w tabeli banku z dnia sporządzenia umowy jest oczywiście znany, tak samo jak oprocentowanie z dnia sporządzenia umowy. Licząc CKK, bank założył, że oprocentowanie z dnia sporządzenia umowy nie ulegnie zmianie przez cały okres spłaty i jednocześnie bank udawał, że w dniu sporządzenia umowy nie było różnicy między kursem sprzedaży, a kursem kupna w tabeli banku, ponieważ koszty kredytu wyliczone przez bank zakładały, że kredyt jest wypłacany i spłacany wg tego samego kursu, co nie ma oczywiście nic wspólnego z mechanizmem indeksacji wbudowanym w umowę (przez co koszty kredytu zostały tym sposobem drastycznie zaniżone - wprowadzając kredytobiorcę w błąd przy zawieraniu umowy).

Getin mataczył również po raz drugi w tej samej odpowiedzi:

A teraz, kto uważa, że "nie uwzględnił ryzyka kursowego" to jest to samo, co "nie uwzględnił spreadu walutowego", niech podniesie rękę w górę.

Dziękuję. Nie widzę. :)

Poza tym bank dokonuje tutaj nieuczciwej interpretacji (na swoją korzyść) nieprecyzyjnego zapisu umowy, a takie praktyki są wprost zabronione w kodeksie cywilnym:

Art. 385. § 1. W razie sprzeczności treści umowy z wzorcem umowy strony są związane umową.

§ 2. Wzorzec umowy powinien być sformułowany jednoznacznie i w sposób zrozumiały. Postanowienia niejednoznaczne tłumaczy się na korzyść konsumenta. Zasady wyrażonej w zdaniu poprzedzającym nie stosuje się w postępowaniu w sprawach o uznanie postanowień wzorca umowy za niedozwolone.

Kredytobiorca, oburzony zachowaniem banku, który w odpowiedzi na reklamację próbował tłumaczyć, że "białe jest czarne", przesłał do UOKiK zgłoszenie praktyki nauszającej zbiorowe interesy konsumentów przez bank, polegającej na wprowadzaniu klientów w błąd w odpowiedziach udzielanych na reklamacje. Treść zgłoszenia była następująca:

W związku ze złotowym / indeksowanym kredytem, który posiadam w GetinBank'u, który jest przeliczany na walutę obcą - CHF załączam dowód na to, że Getin Bank w mojej ocenie wprowadza konsumentów w błąd odnośnie sposobu liczenia całkowitego kosztu kredytu. Skoro bank mógł przyjąć na potrzeby wyliczania CKK, że oprocentowanie kredytu jest stałe i niezmienne w dniu sporządzenia umowy, to również mógł przyjąć, że spread walutowy z tabeli banku z dnia sporządzenia umowy jest stały i niezmienny

tak samo jak oprocentowanie.

Bank w tego typu odpowiedzi na reklamacje (wg mojej wiedzy jest to powszechnie stosowany przez ten bank wzór odpowiedzi na reklamacje dotyczące błędnego wyliczenia CKK) próbuje wywołać u konsumenta mylne wrażenie, jakoby nie możliwe było oszacowanie kosztu kredytu wynikającego ze spreadu ze względu na jego nieprzewidywalność. Jest to wg mnie kłamstwo ponieważ stopa procentowa kredytu jest tak samo nieprzewidywalna jak kursy walut, a przecież licząc CKK bank wylicza koszt odsetek przez cały

okres spłaty kredytu.

Nie jest to zgłoszenie indywidualne, ale zgłoszenie praktyki, którą - mam nadzieję, UOKiK uzna za naruszającą zbiorowe interesy konsumentów.

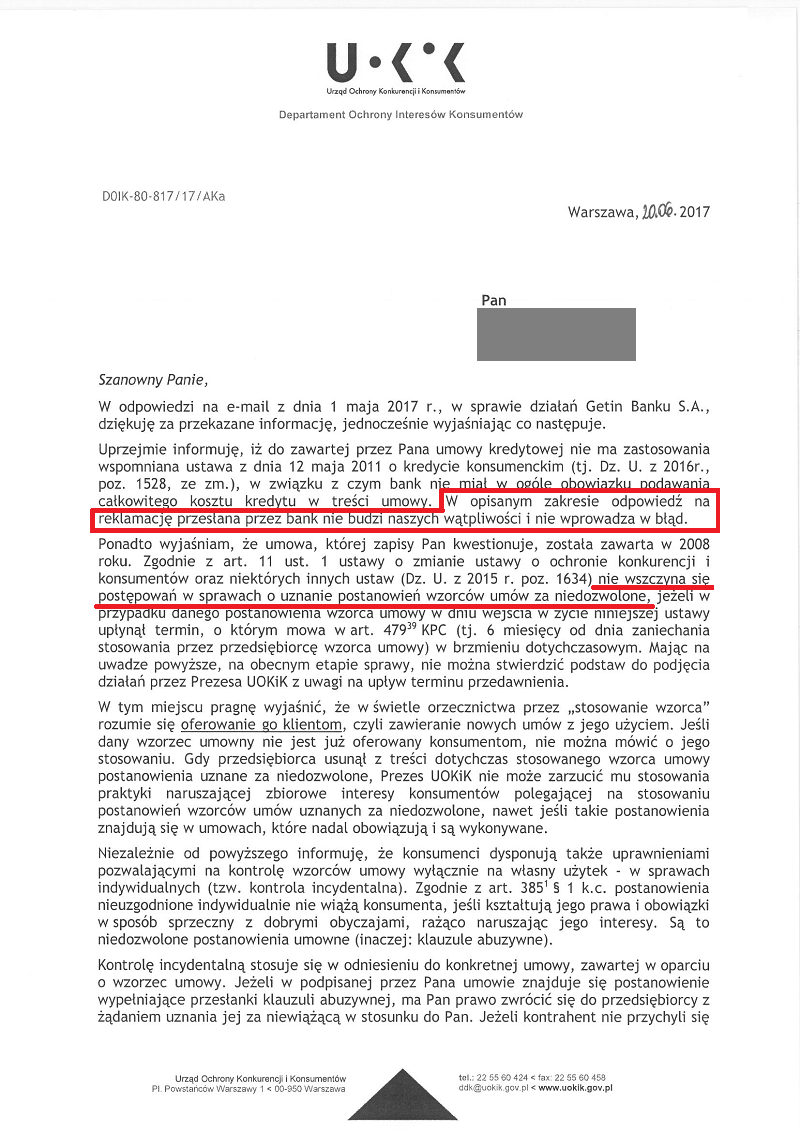

A jaka jest odpowiedź Urzędu Ochrony Konkurencji i Konsumentów?

A więc przede wszystkim UOKiK - urząd od ochrony konsumentów - nie widzi kompletnie nic niestosownego w kłamliwych bzdurach, które w odpowiedzi na reklamację napisał Getin. Dlaczego? Bo bank nie musiał podawać w umowie CKK - nieważne, że podał - z błędem, i nieważne, że bank w odpowiedzi na reklamację CKK pisze, że czarne jest białe. Bo nie musiał podawać CKK w umowie!

Trudno to nawet jakkolwiek komentować. Jeśli wg UOKiK nie wprowadza w błąd tłumaczenie, że "nie uwzględnił ryzyka kursowego" to jest to samo, co "nie uwzględnił spreadu walutowego", to już nie ma Urzędu Ochrony Konsumentów. Teraz to jest już po prostu urząd ochrony banków przed konsumentami - urząd, który nie widzi problemu, gdy bank pisze, że nie umiał, biedny, oszacować kosztu spreadu licząc CKK, pomimo że tabela kursowa z dnia sporządzenia umowy była w banku tak samo znana, jak oprocentowanie z dnia sporządzenia umowy.

A w następnym akapicie mamy już właśnie dialog "Poproszę pół kilo ziemniaków / Ale tu nie jest skład budowlany. Nie mamy cegieł".

Konsument zgłasza, że bank kłamie w odpowiedzi na reklamację, a urząd od ochrony konsumentów pisze, że "nie wszczyna się postępowań w sprawach o uznanie postanowień wzorców"...

Co śmieszniejsze (choć to niestety w tej sytuacji jest śmiech przez łzy), UOKiK ostatnio chwalił się na spotkaniu organizowanym z kredytobiorcami przez Rzecznika Praw Obywatelskich, że reaguje na kłamstwa banków w reklamacjach:

No to teraz już wreszcie wiemy, jak reaguje UOKiK i "jak mogę z tego skorzystać"...

A tymczasem w sądach...

Sąd Okręgowy w Łodzi, wyrok z dnia 20 kwietnia 2011, sygn. akt I C 355/09.

Powództwo o ustalenie nieważności umowy zasługuje na uwzględnienie.

Z uwagi na wysokość kredytu, umowa zawarta przez strony nie podlegała co prawda reżimowi ustawy z dnia 20 lipca 2001 r. o kredycie konsumenckim (Dz.U. Nr. 100, poz. 1081 ze zm.), jednakże – skoro pozwany zdecydował się podać powodom wysokość CKK i RRSO – to jako profesjonalista w branży bankowej, zobowiązany w tych stosunkach do podwyższonej staranności, po myśli art. 355 § 2 k.c., mógł i powinien podać rzeczywiste , a nie zaniżone, bardzo ważne ,,parametry’’ umowy, którą z pozwanym zawarli powodowie (osoby fizyczne), mogący zasadnie spodziewać się precyzyjnych i prawidłowych informacji w tym zakresie.

Twierdzenia pozwanego, że wysokość CKK i RRSO zostały podane jedynie ,,orientacyjnie’’ nie mogą uzasadniać zaniżenia tych wskaźników, inna byłaby sytuacja, gdyby w umowie zastrzeżono wyraźnie, że owe wysokości podaje się np. ,,w przybliżeniu’’, co i tak świadczyłoby o braku profesjonalizmu ze strony takiej instytucji finansowej.

Jest oczywiste, że zarówno koszt kredytu, jak i jego oprocentowanie, to najważniejsze dla klienta banku elementy zawieranej umowy kredytu i to one decydują, czy klient decyduje się zawrzeć umowę na warunkach proponowanych przez bank.

Sąd, ustalając CKK nie wziął pod uwagę kontrowersyjnych różnic kursowych, ale i tak pozwany zaniżył CKK o ok. 8,5 % (podał w umowie 644.402,10 zł, natomiast wynosił on 706.308,44 zł), zaś RRSO zaniżył o ok. 5,26 %.

W tych okolicznościach, uznać należy, że powodowie, zawierając z pozwanym umowę kredytu działali pod wpływem błędu co do treści czynności prawnej, a błąd ten wywołał pozwany (art. 84 § 1 k.c.).

Błąd ten jest błędem istotnym w rozumieniu art. 84 § 2 k.c., bowiem gdyby powodowie znali rzeczywiste wysokości CKK i RRSO, tj. nie działali pod wpływem błędu i oceniali sprawę rozsądnie, nie złożyliby oświadczeń woli o treści znajdującej się w umowie kredytu; świadczy o tym to, że błąd dotyczył najważniejszych dla klientów Banku składników umowy, zaś ich zaniżenie, zwłaszcza CKK, było znaczne.

W tej sytuacji, zgodnie z art. 84 § 1 zdanie 1 k.c. powodowie byli legitymowani do uchylenia się od skutków prawnych swoich oświadczeń woli.

Ale najwyraźniej urząd ochrony banków woli dokonywać oceny korzystnej dla banków, a nie dla konsumentów...