Unieważnienie umowy abuzywnością klauzul o kursach z tabeli banku

[27 listopada 2015]

Koncepcja unieważnienia umowy kredytu indeksowanego do waluty CHF (na podstawie umów z Polbanku typu RRRRMMHL...... oraz Regulaminu 2007HL0102).

Wnosimy do sądu o unieważnienie umowy, ponieważ abuzywne są wyłacznie klauzule odnoszące się do wypłaty kredytu po kursie kupna oraz do spłaty kredytu po kursie sprzedaży.

Idąc za TYM wyrokiem i przychylając się do prezentowanego w nim stanowiska sądu nie kwestionujemy samego zdania "Kredyt jest indeksowany do waluty obcej CHF".

W praktyce wygląda to tak, jak poniżej - czerwone pola, to abuzywne zapisy, które z umowy muszą wylecieć, bo nie można ich niczym zastąpić, jako że w roku 2008, gdy zawierano umowę, nie istniała norma dyspozytywna stanowiąca, że indeksowanie następuje np. po kursach średnich NBP.

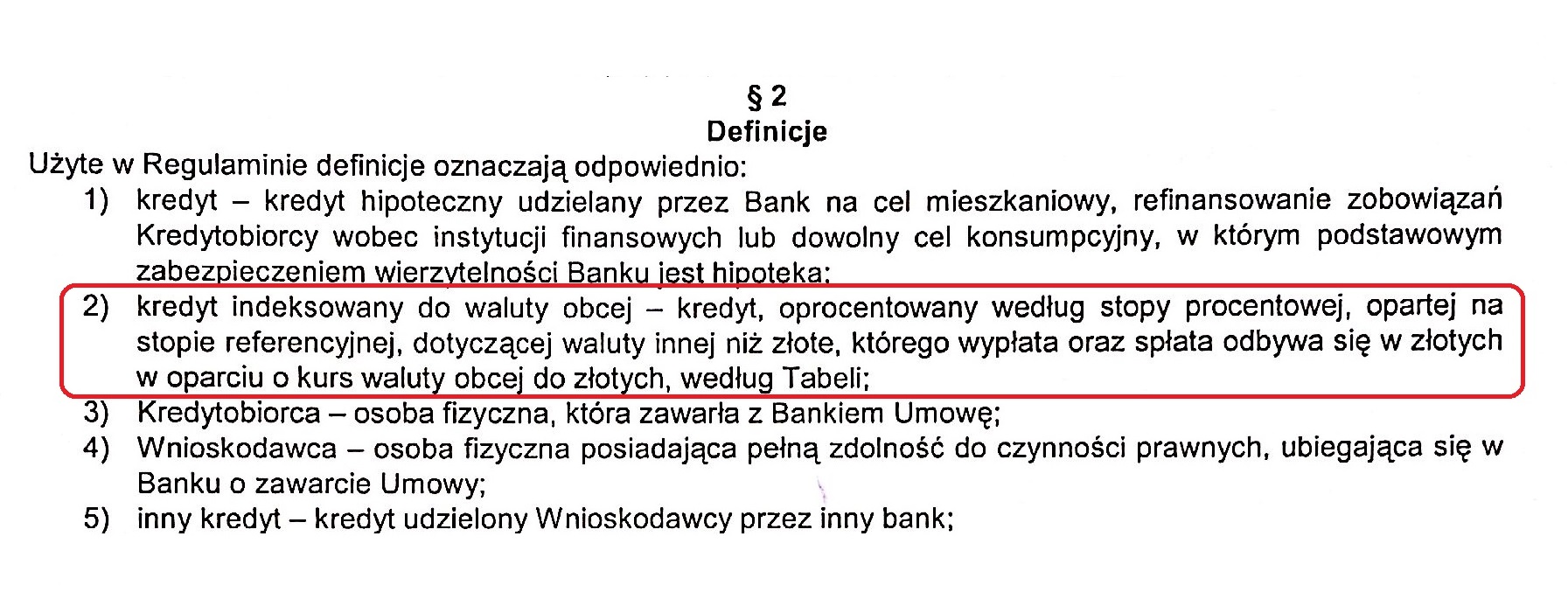

Na początek Regulamin i definicja kredytu indeksowanego. Wg Regulaminu kredytem indeksowanym jest taki kredyt, którego wypłata i spłata następuje wg kursów z tabeli kursowej banku. Definicja ta nie mówi nic na temat tego, które kursy i z jakiego dnia mają być zastosowane do wypłaty oraz do spłaty kredytu. Ta definicja sama w sobie nie jest abuzywna, więc nie usuwamy jej z Regulaminu.

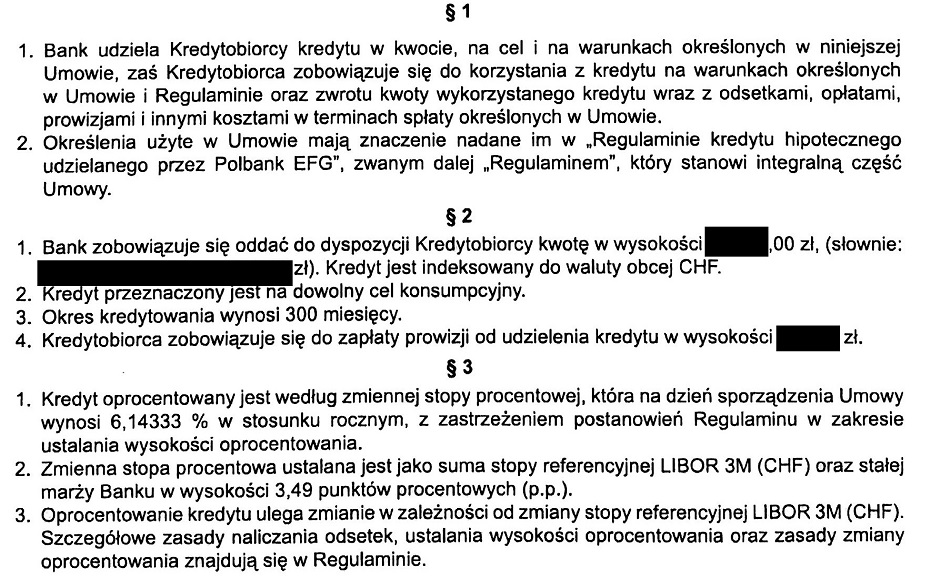

I teraz kolej na umowę kredytu. Żaden z zapisów w umowie sam w sobie nie jest abuzywny. Te zapisy także pozostają.

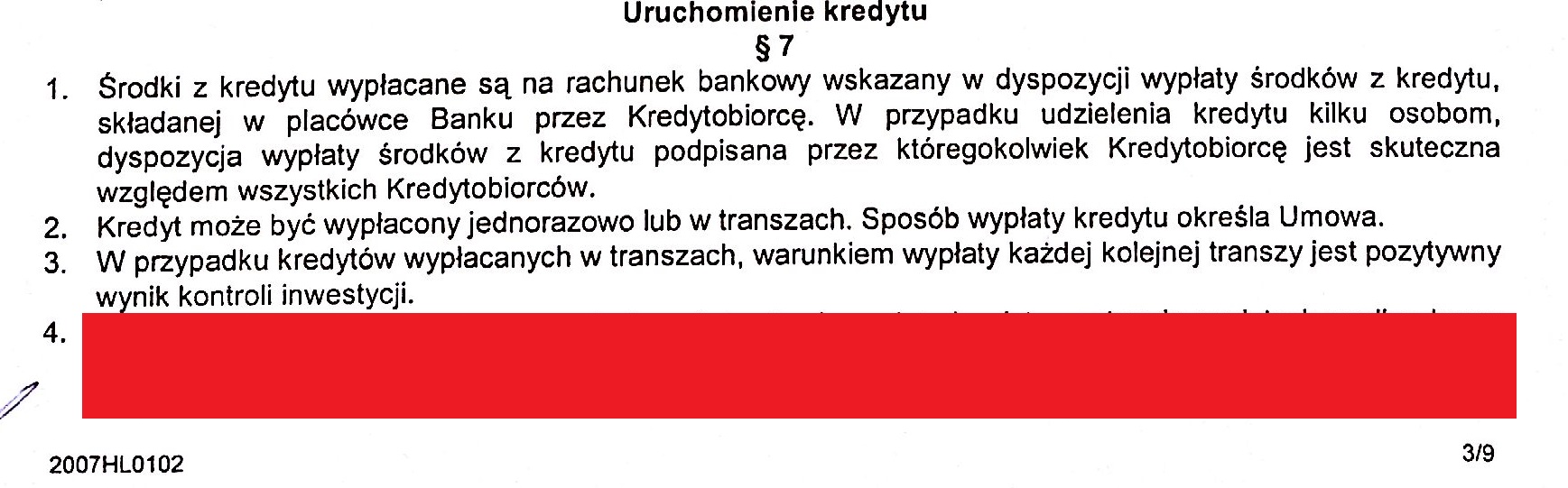

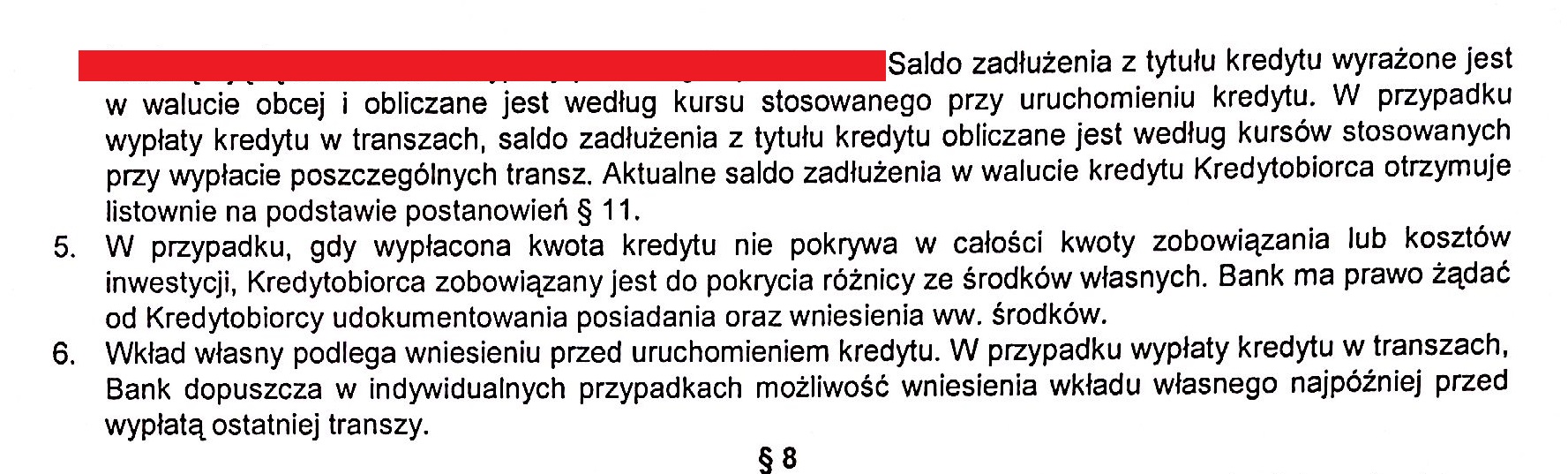

I znowu wracamy do Regulaminu, który definiuje sposób wypłaty i spłaty kredytu. Czerwone pola to usunięte klauzule abuzywne. Ich w Regulaminie (a więc i w umowie) już nie ma, bo to, co abuzywne, nie wiąże nas umową z bankiem.

Teraz pytanie: czy taka "wykastrowana" umowa kredytu, jak wyżej, może być wykonywana?

Ano nie może, bo nie wiadomo, jak kredyt INDEKSOWANY wypłacić, oraz jak go spłacać, ponieważ definicja kredytu indeksowanego zawarta w Regulaminie nakazuje zrobić to po jakichś kursach z tabeli kursowej banku, ale nie wiadomo, po jakich.

Umowa, która nie może być realizowana po wymazaniu z jej treści klauzul niedozwolonych musi zostać albo unieważniona albo ewentualnie strony umowy mogą się porozumieć co do jej nowego kształtu po usunięciu klauzul niedozwolonych. Przy czym mogą, ale nie muszą - kredytobiorca nie musi się dogadać z bankiem i jeśli się nie dogada, to umowa musi być unieważniona.

Ze strony UOKiK:

Jeżeli umowa nie może dalej obowiązywać po wyłączeniu z niej nieuczciwej klauzuli, sąd cywilny może (w ramach kontroli incydentalnej) zaradzić skutkom nieważności tego warunku poprzez zastąpienie go przepisem prawa krajowego (np. wyrok Trybunału Sprawiedliwości UE w sprawie C-26/13). Sąd nie ma natomiast kompetencji do tego, aby postanowienie abuzywne zastąpić innym. Nowe brzmienie umowy musi zostać wypracowane na podstawie porozumienia stron umowy (konsumenta i przedsiębiorcy). Abuzywność postanowienia nie uprawnia również przedsiębiorców do jednostronnej zmiany umowy.