SSR Magdalena Antosiewicz

II C 302/14 - Sąd Okręgowy w Warszawie II Wydział Cywilny, wyrok z dnia 17 lutego 2015r.

SSR (del) Magdalena Antosiewicz

Pozew dotyczył klasycznego kredytu indeksowanego, wyprodukowanego przez Polbank, umowa zawarta w czerwcu 2008 roku. Powodowie (kredytobiorcy) wnosili o ustalenie na podstawie art. 189 k.p.c. – iż postanowienia §7 ust. 4 oraz §9 ust. 2 Regulaminu 2007HL0102 (który stanowi integralną część umowy kredytu) są niedozwolone w rozumieniu przepisu art. 385[1] § 1 k.c. i nie wiążą stron umowy.

Kwestionowane przez powodów zapisy w Regulaminie wyglądają tak:

-

§7 ust. 4: “W przypadku kredytów indeksowanych do waluty obcej, wypłata kredytu następuje w złotych według kursu nie niższego niż kurs kupna zgodnie z Tabelą obowiązującą w momencie wypłaty środków z kredytu. W przypadku wypłaty kredytu w transzach, stosuje się kurs nie niższy niż kurs kupna zgodnie z Tabelą obowiązującą w momencie wypłaty poszczególnych transz. Saldo zadłużenia z tytułu kredytu wyrażone jest w walucie obcej i obliczane jest według kursu stosowanego przy uruchomieniu kredytu. W przypadku wypłaty kredytu w transzach, saldo zadłużenia z tytułu kredytu obliczane jest według kursów stosowanych przy wypłacie poszczególnych transz. Aktualne saldo zadłużenia w walucie kredytu Kredytobiorca otrzymuje listownie na podstawie postanowień §11.”

-

§9 ust. 2: “W przypadku kredytów indeksowanych do waluty obcej:

1) raty kredytu podlegające spłacie wyrażone są w walucie obcej i w dniu wymagalności raty kredytu pobierane są z rachunku bankowego, o którym mowa w ust. 1, według kursu sprzedaży zgodnie z Tabelą obowiązującą w Banku na koniec dnia roboczego poprzedzającego dzień wymagalności raty spłaty kredytu;

2) jeśli dzień wymagalności raty kredytu przypada na dzień wolny od pracy, stosuje się kurs sprzedaży zgodnie z Tabelą obowiązującą w Banku na koniec ostatniego dnia roboczego poprzedzającego dzień wymagalności raty spłaty kredytu”.

Czyli klasyczna abuzywność Tabeli kursowej, ustalanej przez Polbank w tajemnicy przed kredytobiorcami. Z małym zastrzeżeniem, że akurat w przypadku §7 ust. 4 mogą pojawić się wątpliwości, czy ten zapis w ogóle uprawnia Polbank do wypłaty kredytu, ponieważ kurs wypłaty ma być nie niższy niż kurs kupna z Tabeli Polbanku, a więc w zasadzie to nie wiadomo jaki. No ale ten problem odłóżmy póki co na bok, bo pozew go nie poruszał a więc tym bardziej Sąd się nim nie zajmował. Przyjmijmy więc, że klauzula mówiąca o wypłacie kredytu jest inną wersją klauzuli 3178 z Rejestru UOKiK

Sprawa niby oczywista - rażące naruszenie dobrych obyczajów i interesów konsumentów przez Polbank, który sam sobie przyznał arbitralne prawo do ustalania kursów waluty CHF decydujących o zadłużeniu oraz o wysokości rat, więc odwołania do Tabel kursowych Polbanku nie wiążą stron umowy.

Ale dla kreatywnego sędziego nawet oczywista abuzywność nie stanowi problemu.

Oto Pani Sędzia Antosiewicz uznała, że powyższe klauzule nie są abuzywne, ponieważ Regulamin przewidywał możliwość... przewalutowania kredytu. Więc nikt kredytobiorców nie zmuszał do płacenia rat w CHF i do spłacania kapitału w CHF, bo kredyt można było w dowolnej chwili przewalutować - w myśl §14 Regulaminu.

Naprawdę Pani Sędzia tak orzekła:

Zgodnie z § 14 Regulaminu Kredytu Hipotecznego Udzielanego przez Polbank EFG możliwe było dokonanie zmiany waluty kredytu. Kredytobiorca mógł dokonywać spłaty bezpośrednio w walucie, zgodnie z jego wnioskiem na podstawie zawartego aneksu. Oznacza to, że małżonkowie G. i T. S. już w chwili zawierania umowy o kredyt hipoteczny byli świadomi możliwości zmiany waluty lub skorzystania z możliwości automatyzmu wymiany waluty w ramach oferty Banku. Tym samym w kontekście całego wzorca umowy nie sposób twierdzić, iż w tym konkretnym przypadku mamy do czynienia z postanowieniem abuzywnym. Podkreślić należy, że G. i T. S. mieli możliwość wyboru waluty kredytu, a skorzystanie z tej możliwości zależało od ich swobodnej woli.

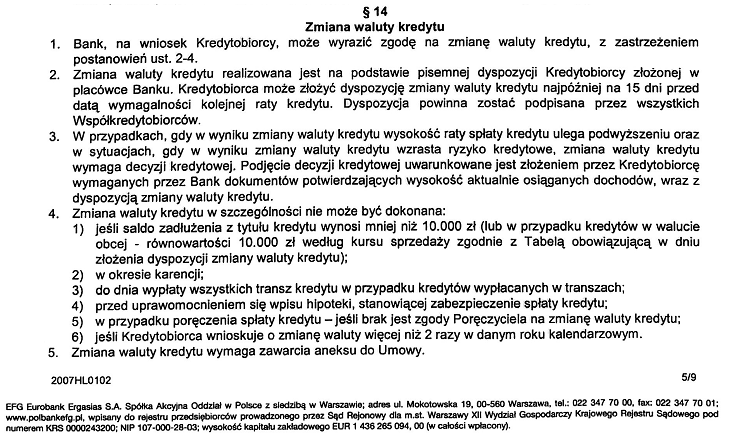

To teraz zobaczmy, jak brzmi ten nieszczęsny paragraf 14 Regulaminu, który zdaniem Sądu rzekomo "kładzie" całą abuzywność.

Czyżby więc Pani Sędzia sobie nie doczytała, że przecież "zmiana waluty kredytu" odbywa się przy nieodłącznym udziale Tabeli kursowej Polbanku? Tej samej, abuzywnej Tabeli, wg której kredyt miał być wypłacony a później spłacany! Abuzywnej, bo z kursami ustalanymi przez Polbank w tajemnicy przed kredytobiorcą.

Logika Pani Sędzi jest więc następująca: zapisy w Regulaminie, które stanowią, że kredyt jest wypłacany i spłacany wg Tabeli Polbanku, nie są abuzywne, ponieważ kredytobiorca może dokonać zmiany waluty kredytu, dokonując tego... według tej samej Tabeli Polbanku, w której Polbank ustalał sobie kursy kupna i sprzedaży CHF na zasadzie "Bo tak!".

A jak to by wyglądało w praktyce?

Przyjmijmy, że Polbank udzielił kredytu indeksowanego na kwotę 300tys. zł. Przyjmijmy również, że kredyt wypłacono w dniu 1 lipca 2008. W tym dniu kurs kupna CHF z Tabeli Polbanku wynosił 2,0101zł (dlaczego tyle? bo tak!), a kurs sprzedaży został przez Polbank w tym dniu ustalony jako 2,1245zł (dlaczego? bo tak!).

Polbank wypłacił więc 300tys. zł, a "na papierze" sobie zapisał, że klient jest mu winien od tej pory 300000zł/2,0101zł/1CHF=149246,31CHF

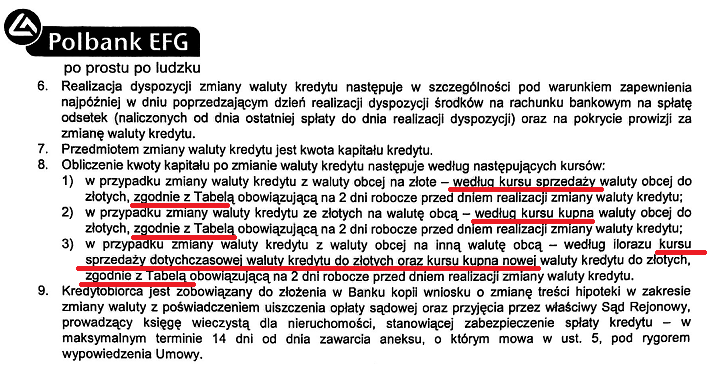

Załóżmy teraz, że te kursy walut z dnia 1 lipca 2008 nie zmieniają się przez kilka kolejnych dni, ale kredytobiorcy tydzień po wypłacie kredytu zdali sobie sprawę z tego, w co wdepnęli i czym prędzej chcą ten błąd naprawić, korzystając z paragrafu 14 regulaminu czyli zmieniając walutę kredytu na złotówki. Co się dzieje? Bank zamienia im zadłużenie 149246,31CHF na zadłużenie w PLN i robi to zgodnie z Regulaminem, czyli: "w przypadku zmiany waluty kredytu z waluty obcej na złote - według kursu sprzedaży waluty obcej do złotych, zgodnie z Tabelą obowiązującą na 2 dni robocze przed dniem realizacji zmiany waluty kredytu". Tak więc Polbank dokonuje operacji wirtualno-matematycznej wyglądającej tak: 149246,31CHF*2,1245zł/1CHF=317073,78zł.

I tak oto, dzięki wypłacie kredytu wg kursu kupna ustalonego przez Polbank na zasadzie "bo tak!" oraz dzięki "przewalutowaniu" na złotówki, wg kursu sprzedaży ustalonego przez Polbank na zasadzie "bo tak!" klient po tygodniu od zaciągnięcia kredytu ma w cudowny sposób do spłaty o ponad 17tys. zł więcej, niż otrzymał od Polbanku. Pomimo przyjętego założenia, że kursy walut są niezmienne od dnia 1go lipca 2008, bo waluta szwajcarska ani nie drożała, ani nie taniała.

A zdaniem Pani Sędzi nie ma tu żadnych powodów do niepokoju, wszystko jest w porządku, kredyt jest w pełni legalny i nie zawiera abuzywnych zapisów.

Następnie Pani Sędzia przeszła płynnie do noweli antyspreadowej z roku 2011, snując bez skrępowania fascynującą opowieść o następującej treści:

Bezspornym jest zatem, iż powyższe rozwiązanie [nowela antyspradowa, która weszła w życie w roku 2011!] zapewniało wyrównanie sytuacji osób, które zawarły już umowy o walutowy kredyt zabezpieczony hipoteką i które zdecydowały się na dokonywanie jego spłaty bezpośrednio w walucie indeksacyjnej. Przedmiotowa nowelizacja kompleksowo uregulowała sytuację klientów, którzy zawarli umowę przed dniem wejścia w życie ustawy zmianie ustawy - Prawo bankowe oraz niektórych innych ustaw.

W jaki sposób nowela z 2011 roku "kompleksowo uregulowała" wypłatę kredytu z przeliczeniem go na franki w roku 2008 po kursie, który Polbank ustalił sobie tak, jak mu było wygodnie, co skutkuje w bezprawnie liczonych w walucie CHF ratach kredytu po dziś dzień, to wie chyba wyłącznie sama Pani Sędzia...

Powyższy przykład jest niestety smutnym potwierdzeniem konieczności niezwłocznego przeprowadzenia wśród sędziów szkoleń z tematyki abuzywności umów kredytowych. Omawiany tu wyrok niestety stał się prawomocny, jako że była to apelacja powodów bez możliwości wniesienia wniosku o kasację do Sądu Najwyższego.

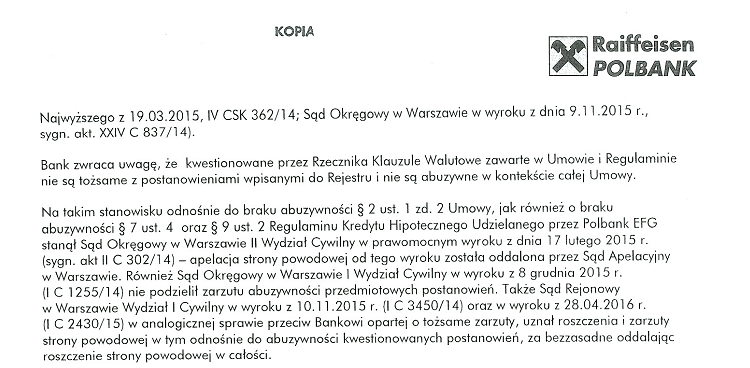

I oczywiście Polbank (teraz juz Raiffeisen Polbank) nie może nie wykorzystać takiego prezentu od losu, powołując się na to kuriozalne orzeczenie na przykład w odpowiedzi na wystąpienie Rzecznika Finansowego:

I trudno się Polbankowi dziwić, że się powołuje, skoro wyrok jest niestety prawomocny.

*********************************************

Dociekliwi mogą zapytać Prezesa Sądu Okręgowego w Warszawie, ile zarabia pani sędzia Magdalena Antosiewicz.

Robi się to bardzo prosto, składając stosowny wniosek o udostępnienie informacji publicznej, o treści na przykład jak poniżej:

Prezes Sądu Okręgowego w Warszawie

email: sekretariatprezesa@warszawa.so.gov.pl

WNIOSEK O UDOSTĘPNIENIE INFORMACJI PUBLICZNEJ

W związku z orzeczeniem II C 302/14 - Sąd Okręgowy w Warszawie II Wydział Cywilny, wyrok z dnia 17 lutego 2015r., w którym pani SSR (del) Magdalena Antosiewicz m.in. wykazała się niezwykle oryginalnym pojmowaniem prawa w zakresie ochrony konsumentów przed abuzywnymi postanowieniami w umowach zawieranych z przedsiębiorcami, na podstawie art. 2 ust. 1 ustawy z dnia 6 września 2001 r. o dostępie do informacji publicznej (Dz. U. Nr 112 poz. 1198, z późn. zm.) zwracam się z prośbą o udostępnienie informacji w następującym zakresie:

Całkowite wynagrodzenie (łącznie ze wszystkimi nagrodami, premiami i innymi dodatkami - o ile wystąpiły) wypłacone przez Sąd Okręgowy w Warszawie pani sędzi Magdalenie Antosiewicz za okres od ............... do ........................ z oznaczeniem, czy jest to kwota netto czy brutto, oraz z podziałem na wynagrodzenie zasadnicze, premie, dodatki, nagrody, etc.

W razie wątpliwości przypominam, iż Wojewódzki Sąd Administracyjny w Gdańsku, w wyroku z 18 września 2013 roku sygn. II SAB/Gd 85/13 stwierdził, że zarobki sędziów sądu okręgowego są informacją publiczną, podlegającą udostępnieniu na wniosek.

Jednocześnie wnoszę o podanie informacji, w jakim banku, bądź bankach, pani sędzia Antosiewicz była zadłużona (na jakie kwoty i na jakich warunkach kredytowania), i/lub jakie miała lokaty bankowe (na jakie kwoty i na jakich warunkach) w chwili wydawania orzeczenia II C 302/14.

Forma przekazania informacji: poczta elektroniczna na adres email .....................

Wyrażam zgodę na przetwarzanie moich danych osobowych zgodnie z ustawą z dnia 29 sierpnia 1997 r. o ochronie danych osobowych (Dz. U. z 2002 r. Nr 101 poz. 926, z późn. zm.).

......................................

[miejscowość, data]

.......................................................

[imię i nazwisko, adres zamieszkania]