Społeczna akcja informowania sądów o klauzulach abuzywnych

_____________________________________________________

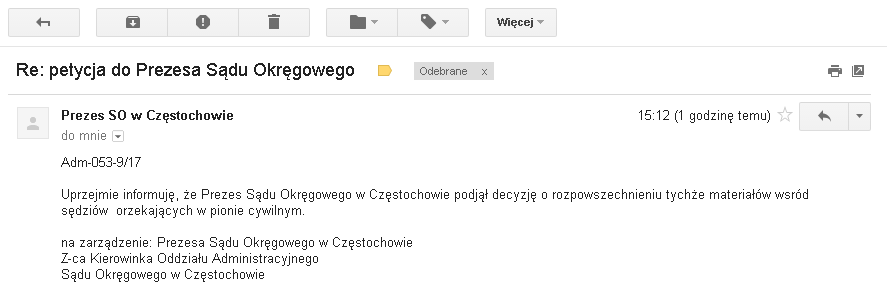

16 stycznia 2017, godz. 16:58. Z ostatniej chwili:

Prezes SO w Częstochowie już zareagował! Jesteśmy pod ogromnym wrażeniem, Panie Prezesie!

_____________________________________________________

[14 stycznia 2017] Profil akcji na FB: https://www.facebook.com/groups/spolecznaakcjainformowaniasadow/

Jesienią ubiegłego roku zaproponowaliśmy Wam petycję do Ministra Sprawiedliwości w sprawie szkoleń dla sędziów z tematyki abuzywności umów kredytów pseudofrankowych.

W wyniku przeprowadzonego przez Ministerstwo Sprawiedliwości postępowania związanego z otrzymaniem tej petycji Ministerstwo ustaliło, że faktycznie problem istnieje, a szkolenia dla sędziów są koniecznie:

Pełną treść naszej petycji oraz odpowiedzi Ministerstwa Sprawiedliwości znajdziecie TUTAJ.

Skoro więc Ministerstwo Sprawiedliwości uznało, że problem jest aż tak bardzo pilny oraz istotny, że szkolenia z tego tematu dla sędziów warto zrobić w roku (dopiero) 2018, to musimy sobie jak zwykle radzić sami, bo jak widać na urzędników, którzy w teorii mają nam służyć (pobierając wynagrodzenia płatne z naszych podatków), liczyć nie można.

A sama odpowiedź Ministerstwa Sprawiedliwości na petycję o szkolenia dla sędziów jest oczywiście zwyczajną kpiną z obywateli okradanych przez banki. Bo gdyby problem uznano naprawdę za istotny, to odpowiedzialny urzędnik zrobiłby wszystko, co w jego mocy, żeby niezbędną wiedzę dostarczyć sędziom teraz a nie w roku 2018 - skoro, jak sam stwierdził, problem jest zauważalny.

Poradzimy więc sobie sami.

Do prezesów wszystkich sądów okręgowych w Polsce wyślemy petycje o przekazanie sędziom materiałów informacyjnych.

A więc do dzieła:

Na dole strony znajdziecie petycję w 45 wersjach - dla każdego sądu okręgowego.

Sugerujemy wysłać UZUPEŁNIONĄ petycję właśnie jako ten załącznik do maila - plik Worda.

Bardzo ważne: do wiadomości w mailu z petycją koniecznie dajemy adresy Ministra Sprawiedliwości oraz KSSiP:

media@ms.gov.pl

wnioski@ms.gov.pl

bm@ms.gov.pl

skargi@ms.gov.pl

sekretariat@kssip.gov.pl

m.manowska@kssip.gov.pl

a.welenc@kssip.gov.pl

a.szostek@kssip.gov.pl

W nagłówku petycji są wymienione jedynie adresy wnioski@ms.gov.pl oraz sekretariat@kssip.gov.pl ale to zupełnie w niczym nie przeszkadza, aby informacja o akcji dotarła do większej liczby osób w Krajowej Szkole Sądownictwa oraz w Ministerstwie Sprawiedliwości. Niech nas zauważą.

temat maila: petycja do Prezesa Sądu Okręgowego

treść maila:

Szanowni Państwo,

w załączeniu treść petycji do Prezesa Sądu Okręgowego wraz z załącznikami do petycji.Ze względu na doniosłość tematu (uznanego za istotny także przez Ministerstwo Sprawiedliwości), niniejsze przesyłam do wiadomości do Ministerstwa Sprawiedliwości oraz do Krajowej Szkoły Sądownictwa i Prokuratury.

Z poważaniem,

....................

[imię nazwisko]

UWAGA - nie zapomnijcie o dziewięciu załącznikach do petycji!!! Znajdziecie je na dole strony!

Kolejna sprawa - absolutnie nie jest konieczne, aby wszystkie 45 petycji wysłać jednego dnia. Można sobie spokojnie wysyłać po kilka lub kilkanaście dziennie. Niech sądy to dostają sukcesywnie przez najbliższy miesiąc. Im dłużej tym bardziej zapadnie im to w pamięć.

A samo przygotowanie wysyłki jest bardzo proste - jedyne, co trzeba zrobić, to w pobranym z poniższej listy pliku z petycją należy uzupełnić datę i miejscowość Waszego zamieszkania oraz na ostatniej stronie petycji podpisać się imieniem, nazwiskiem i adresem zamieszkania. I macie już gotową jedną petycję do jednego sądu.

UWAGA: prawidłowo przygotowany mail z petycją do jednego sądu musi zawierać 10 plików: plik petycji oraz 9 załączników.

Przykładowa petycja będzie wyglądać tak:

Kraków, dnia 14 stycznia 2017r.

Do: Prezes Sądu Okręgowego SSO Małgorzata Kluziak

Sąd Okręgowy w Warszawie

email: biuropodawcze@warszawa.so.gov.pldo wiadomości:

Minister Sprawiedliwości: wnioski@ms.gov.pl

Krajowa Szkoła Sądownictwa i Prokuratury: sekretariat@kssip.gov.plPetycja o udostępnienie materiałów informacyjnych sędziom Sądu Okręgowego w Warszawie oraz sędziom podległych Sądowi Okręgowemu Sądów Rejonowych.

Szanowna Pani Prezes,

Na podstawie art. 63 Konstytucji Rzeczypospolitej Polskiej z dnia 2 kwietnia 1997r., w trybie określonym w Ustawie z dnia 11 lipca 2014r. o petycjach (Dz.U. 2014 poz. 1195) korzystając z przysługującego mi, konstytucyjnego prawa do zgłaszania petycji do organów władzy publicznej, niniejszym pismem wnoszę w interesie publicznym petycję o udostępnienie sędziom Sądu Okręgowego w Warszawie oraz sędziom podległych Sądowi Okręgowemu Sądów Rejonowych materiałów informacyjnych dotyczących tematyki kredytów “walutowych”.

Uzasadnienie.

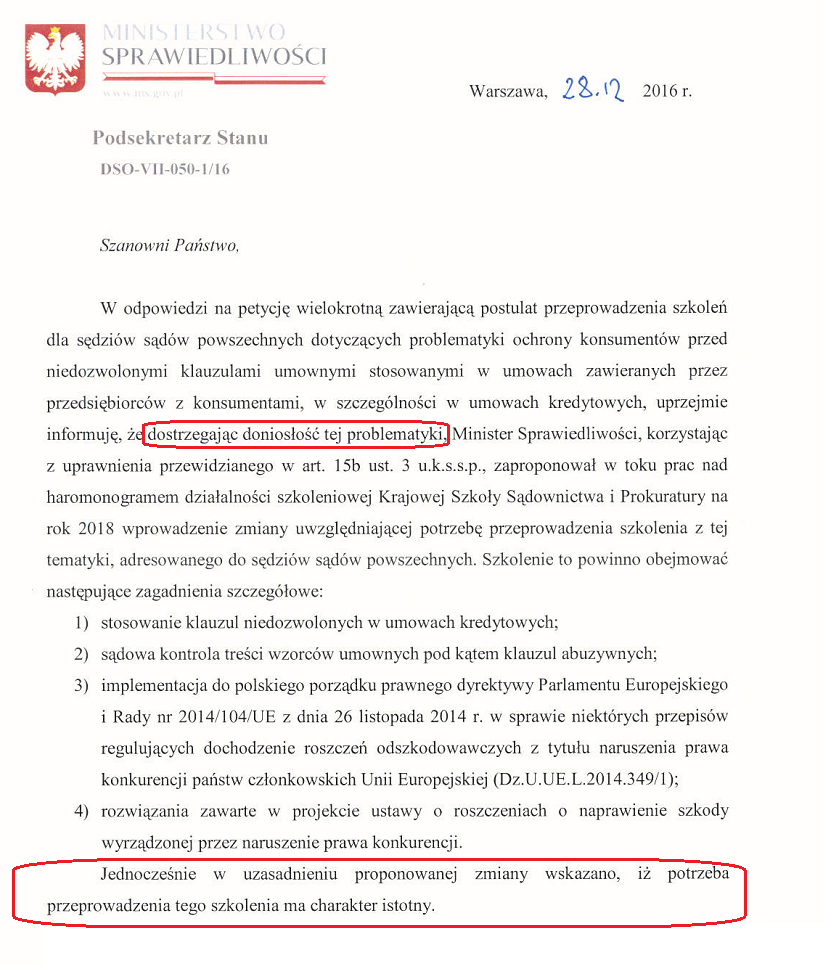

W odpowiedzi na skierowaną w październiku 2016 roku do Ministra Sprawiedliwości petycję wielokrotną o przeprowadzenie szkoleń dla sędziów sądów powszechnych dotyczących problematyki ochrony konsumentów przed stosowaniem niedozwolonych klauzul umownych w umowach zawieranych przez instytucje finansowe z konsumentami, w szczególności w umowach kredytowych, Ministerstwo Sprawiedliwości, “dostrzegając doniosłość” tego zagadnienia, przyznało, iż przeprowadzenie szkoleń dla sędziów z tej tematyki “ma charakter istotny”.

Niestety szkolenia postulowane w/w petycją zostaną zaplanowane w harmonogramie szkoleń Krajowej Szkoły Sądownictwa i Prokuratury dopiero na rok 2018, co przy lawinowo narastającej obecnie ilości pozwów w sporach bank ⇔ konsument wydaje się być działaniem dramatycznie wręcz spóźnionym.

Z tego względu wnoszący niniejszą petycję do Prezesa Sądu Okręgowego uważa za koniecznie podjęcie tymczasowo innych dostępnych prawem działań, które umożliwiłyby sędziom sądów powszechnych szybkie uzupełnienie wiedzy w tematyce, do której odnosiła się petycja do Ministra Sprawiedliwości z października 2016.

Ochrona konsumentów przed postanowieniami abuzywnymi stosowanymi przez przedsiębiorców w masowych, adhezyjnych umowach jest podstawową zasadą polskiego porządku prawnego, gwarantującą z jednej strony obronę słabszej i gorzej poinformowanej strony umowy - konsumenta, a z drugiej funkcjonowanie wolnego rynku opartego o zasadę dobrych obyczajów, uczciwości kupieckiej i nienadużywanie pozycji dominującej przez przedsiębiorców (w tym głównie międzynarodowe finansowe korporacje) w stosunkach indywidualnych.

Systemowe rozwiązanie ochrony konsumenta w stosunkach indywidualnych, oparte na postanowieniach dyrektywy Rady UE 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich, zostało wdrożone do polskiego systemu prawnego nowelą kodeksu cywilnego obowiązującą od 1 lipca 2000 r. (art. 385 (1) k.c. i nast.). Co niezwykle istotne, rozwiązanie to zakłada, że sądy z urzędu badają abuzywność klauzul stosowanych przez przedsiębiorców i stosują sankcję w postaci bezskuteczności postanowienia, a nawet nieważności całej umowy.

Jak wielokrotnie określa to Europejski Trybunał Sprawiedliwości: "W celu zapewnienia ochrony zamierzonej przez dyrektywę 93/13 Trybunał podkreślał już wielokrotnie, że ta nierówność między konsumentem a przedsiębiorcą może zostać zrównoważona jedynie poprzez czynną interwencję podmiotu niebędącego stroną umowy. (..) To w świetle tych zasad Trybunał orzekł więc, że sąd krajowy zobowiązany jest do zbadania z urzędu, czy dane warunki umowne wchodzące w zakres stosowania dyrektywy 93/13 mają charakter nieuczciwy, i by dokonawszy takiego badania, zniwelował brak równowagi między konsumentem a przedsiębiorcą. (..) W konsekwencji rola przyznana w tej dziedzinie przez prawo Unii sądowi krajowemu nie ogranicza się do zwykłej możliwości orzeczenia w przedmiocie ewentualnie nieuczciwego charakteru warunku umownego, ale obejmuje ona także obowiązek zbadania tej kwestii z urzędu, jeżeli sąd krajowy dysponuje w tym celu niezbędnymi okolicznościami prawnymi i faktycznymi." (tak wyroki ETS: C-618/10 z dnia 14 czerwca 2012 r. w sprawie Banco Español de Crédito SA, z dnia 9 listopada 2010 r. w sprawie C-137/08 VB Pénzügyi Lízing, Zb.Orz. s. I-10847, pkt 47; z dnia 15 marca 2012 r. w sprawie C-453/10 Pereničová i Perenič, pkt 28).

Co więcej, Europejski Trybunał Sprawiedliwości wyraża się jasno co do sposobu, w jaki winny być stosowane przepisy dotyczące klauzul abuzywnych, co pozostaje spójne z polskim rozwiązaniem systemowym: "(..) sądy krajowe są zobowiązane wyłącznie do zaniechania stosowania nieuczciwego warunku umownego, aby nie wywierał on obligatoryjnych skutków wobec konsumenta, przy czym nie są one uprawnione do zmiany jego treści. Umowa ta powinna bowiem w zasadzie nadal obowiązywać, bez jakiejkolwiek zmiany innej niż wynikająca z uchylenia nieuczciwych warunków, o ile takie dalsze obowiązywanie umowy jest prawnie możliwe zgodnie z zasadami prawa wewnętrznego. (..) gdyby sąd krajowy mógł zmieniać treść nieuczciwych warunków zawartych w takich umowach, takie uprawnienie mogłoby zagrażać realizacji długoterminowego celu ustanowionego w art. 7 dyrektywy 93/13. Uprawnienie to przyczyniłoby się bowiem do wyeliminowania zniechęcającego skutku wywieranego na przedsiębiorców poprzez zwykły brak stosowania takich nieuczciwych warunków wobec konsumentów (zob. podobnie ww. postanowienie w sprawie Pohotovost’, pkt 41 i przytoczone tam orzecznictwo), ponieważ nadal byliby oni zachęcani do stosowania rzeczonych warunków, wiedząc, że nawet gdyby miały one być unieważnione, to jednak umowa mogłaby zostać uzupełniona w niezbędnym zakresie przez sąd krajowy, tak aby zagwarantować w ten sposób interes rzeczonych przedsiębiorców". (wyrok TE C-618/10 z dnia 14 czerwca 2012 r. w sprawie Banco Español de Crédito SA).

W szerszym aspekcie, w sprawie stosowania przepisów dotyczących klauzul abuzywnych, w szczególności w umowach stosowanych przez instytucje finansowe, pozytywnie należy ocenić bogate orzecznictwo SOKIK w sprawie klauzul niedozwolonych, działania UOKIK (postępowania i ugody z instytucjami finansowymi w sprawie tzw. polisolokat, stanowiska w sprawie umów kredytowych waloryzowanych do waluty obcej, np. istotny pogląd Prezesa UOKIK w sprawie kredytów hipotecznych z dnia 7 września 2016 r.,), oraz Rzecznika Finansowego (raport RF z marca 2016 r. "Ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym część II" czy raport RF z czerwca 2016 r. "Analiza prawna wybranych postanowień umownych stosowanych przez banki w umowach kredytów indeksowanych do waluty obcej lub denominowanych w walucie obcej zawieranych z konsumentami").

Instytucje te należycie wykonują przyznane im prerogatywy w celu ochrony konsumenta, w tym korzystając z ostatnio wprowadzonych do porządku prawnego nowych instrumentów opiniodawczych w postępowaniach sądowych. Istotne jest, że zarówno UOKIK jak i RF wydają opinie w oparciu o własne szerokie i bezpośrednie rozpoznanie problemu stosowania klauzul abuzywnych przez przedsiębiorców. Prowadzone przez nich postępowania oddają w pełni wagę społeczną problemu, a specjalizacja w zakresie prawnej oceny klauzul abuzywnych pozwala na uznanie, że ich stanowiska prawne w analizowanym przedmiocie są wysoko specjalistyczne i zasługujące na aprobatę.

I tak przykładowo, z wyroków SOKIK oraz stanowisk UOKIK i RF wynika, że wszelkie klauzule waloryzacyjne do waluty obcej w umowach kredytowych są klauzulami niedozwolonymi, a skutkiem ich zastosowania winna być nawet nieważność umowy kredytowej w całości (vide: istotny pogląd Prezesa UOKIK w sprawie kredytów hipotecznych z dnia 7 września 2016 r., raport RF z czerwca 2016 r. "Analiza prawna wybranych postanowień umownych stosowanych przez banki w umowach kredytów indeksowanych do waluty obcej lub denominowanych w walucie obcej zawieranych z konsumentami").

Podkreślenia jednak wymaga, że działalność wyżej wymienionych instytucji i ich stanowiska w sprawie abuzywności klauzul w umowach z instytucjami finansowymi, w szczególności w umowach kredytowych waloryzowanych do waluty obcej, pozostają często niezauważone, o ile nawet nie pomijane w sprawach sądowych.

Analiza orzecznictwa wskazuje, że sądy cywilne, pomimo, iż to na nich z urzędu spoczywa obowiązek badania abuzywności klauzul niedozwolonych, często niestety nie rozpoznają problemu należycie. Zdarza się, że w konkretnej sprawie sądy nie badają czy dane postanowienie z wzorca umowy ma charakter klauzuli abuzywnej, albo analiza ta, jak wskazują uzasadnienia wyroków, jest wyjątkowo powierzchowna lub wręcz błędna merytorycznie. Zdarza się, iż sąd, wbrew np. wcześniejszej opinii SOKIK ocenia, iż klauzula wpisana do rejestru klauzul niedozwolonych w konkretnej sprawie nie jest jednak klauzulą abuzywną. Powszechne jest nastawienie sądów przy ocenie umowy zawieranej z konsumentem typu "klient widział, co podpisuje", pomimo, że przecież art. 385 (1) i nast. k.c. oczywiście przeczy temu założeniu i nakłada na sąd obowiązek zbadania abuzywności klauzuli, zwłaszcza, że większość instytucji finansowych nie tylko nie informowała należycie konsumenta o swoim produkcie, ale nawet posuwała się do tzw. missellingu.

Problem missellingu bardzo rzadko jest rozpoznawany w sądach. Problem zwiększa również brak tzw. przymusu adwokackiego w sądach. Niektóre wyroki sądów ukazują, że konsumenci wytaczający sami powództwo i dość często powołujący się np. na błąd przy zawieraniu umowy, nie mają żadnej gwarancji, że sąd rozpozna z urzędu czy dana umowa zawiera klauzule abuzywne.

W kwestii zaś tzw. umów kredytowych waloryzowanych do kursu walut obcych, w ostatnich kilkunastu miesiącach zapadło niepokojąco wiele orzeczeń w sądowych sporach konsumentów z bankami, gdzie sąd orzekając o braku abuzywności postanowień umownych odwołujących się do tabel kursowych banku (kursy ustalane na nieznanych kredytobiorcy w dniu zawierania umowy zasadach) powoływał się na ustawę z dnia 29 lipca 2011 r. o zmianie ustawy – Prawo bankowe oraz niektórych innych ustaw (Dz. U. z 2011 r., Nr 165, poz. 984) - dalej: „nowela”, pomimo że zarówno fakt zawarcia umowy kredytu będącej przedmiotem pozwu jak i również sama wypłata kredytu odbyła się wiele lat przed wejściem w życie noweli, co stoi w oczywistej sprzeczności z art. 385[2] kodeksu cywilnego, który jak wiadomo stanowi, że “Oceny zgodności postanowienia umowy z dobrymi obyczajami dokonuje się według stanu z chwili zawarcia umowy, biorąc pod uwagę jej treść, okoliczności zawarcia oraz uwzględniając umowy pozostające w związku z umową obejmującą postanowienie będące przedmiotem oceny.”

Powszechną obecnie “plagą” w orzekaniu odnośnie abuzywnych postanowień w umowach kredytowych zawieranych i realizowanych przed dniem wejścia w życie noweli antyspreadowej wydaje się być powoływanie się na nią przez sędziów, co rzekomo rozwiązuje problem i uniemożliwia stwierdzenie abuzywności postanowienia umownego dotyczącego spłaty rat kredytowych.

Z uwagi na powyższe - jako że orzeczenia sądów powszechnych mają bez wątpienia bezpośredni wpływ na losy setek tysięcy obywateli Polski uwikłanych w nielegalne umowy kredytowe “indeksowane”, “denominowane” lub “waloryzowane”, a orzeczenia wadliwe, niemające oparcia ani w logice ani w obowiązującym prawie (wynikające z niezrozumienia przez sąd tematyki abuzywności oraz waloryzacji umownej), mogą prowadzić do tysięcy ludzkich tragedii, nawet z samobójstwami włącznie - w ocenie wnoszącego niniejszą petycję w oczywistym interesie publicznym leży, aby sędziowie sądów powszechnych w trybie pilnym zapoznali się z dostępnym, obszernym materiałem informacyjnym związanym zarówno z tematyką abuzywności postanowień umownych jak i waloryzacji umownej oraz natury umowy kredytu w rozumieniu art. 69 ust. 1 prawa bankowego, wg którego umowa kredytu nie umożliwia bankowi czerpania zysku ze spreadu walutowego (różnica między kursem sprzedaży, a kursem kupna z tabeli kursowej banku).

Umożliwienie Sędziom uzupełnienia wiedzy w tym zakresie wydaje się być tym bardziej uzasadnione, iż problem tzw. “kredytów frankowych” narasta i w najbliższych miesiącach sądy zostaną najprawdopodobniej “zalane” falą pozwów banków przeciw kredytobiorcom jak i kredytobiorców przeciw bankom.

Dlatego też niniejszą petycją wnoszę o przekazanie wszystkim sędziom Sądu Okręgowego w Warszawie oraz wszystkim sędziom podległych Sądowi Okręgowemu Sądów Rejonowych treści niniejszej petycji wraz z załącznikami:

1. Raport Rzecznika Finansowego “Analiza prawna wybranych postanowień umownych stosowanych przez banki w umowach kredytów indeksowanych do waluty obcej lub denominowanych w walucie obcej zawieranych z konsumentami”

2. DYREKTYWA RADY 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich

3. Informacja UOKiK o sprostowaniu do Dyrektywy Rady 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich

4. Sprostowanie do dyrektywy Rady 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich

5. Istotny pogląd Prezesa UOKiK w sprawie umowy kredytu waloryzowanego (mBank)

6. Istotny pogląd Prezesa UOKiK w sprawie umowy kredytu waloryzowanego (Eurobank)

7. Istotny pogląd Rzecznika Finansowego w sprawie umowy kredytu indeksowanego (Bank Millenium)

8. Petycja do Ministra Sprawiedliwości w sprawie przeprowadzenia szkoleń dla sędziów sądów powszechnych

9. Odpowiedź Ministerstwa Sprawiedliwości na petycję w sprawie przeprowadzenia szkoleń dla sędziów sądów powszechnych.

Z powyższych względów - z uwagi na ważny interes społeczny - niniejszy wniosek jest w pełni racjonalny i uzasadniony, a zatem zasługuje na pozytywne rozpatrzenie, o co niniejszym wnoszę.

Niniejszym oświadczam, iż nie wyrażam zgody na publikację moich danych osobowych.

Z poważaniem,

Jan Kowalski, 31-321 Kraków, ul. Jakaś Tam 123/4

A oto i lista załączników oraz plików z petycjami do poszczególnych sądów:

- zal_nr_1_raport_rf_kredyty_walutowe.pdf

Załącznik do petycji

- zal_nr_2_dyrektywa_93-13_ue.pdf

Załącznik do petycji

- zal_nr_3_sprostowanie_d93-13-uokik.pdf

Załącznik do petycji

- zal_nr_4_eur_lex_sprostowanie_d93-13.pdf

Załącznik do petycji

- zal_nr_5_istotny_poglad_uokik_mbank.pdf

Załącznik do petycji

- zal_nr_6_istotny_poglad_uokik_eurobank.pdf

Załącznik do petycji

- zal_nr_7_istotny_poglad_rf_bankmillenium.pdf

Załącznik do petycji

- zal_nr_8_petycja_ms_szkolenia_dla_sedziow.pdf

Załącznik do petycji

- zal_nr_9_odp_ms_na_petycje.pdf

Załącznik do petycji

- petycja_do_sadow_okregowych_bialystok.docx

- petycja_do_sadow_okregowych_bielsko_biala.docx

- petycja_do_sadow_okregowych_bydgoszcz.docx

- petycja_do_sadow_okregowych_czestochowa.docx

- petycja_do_sadow_okregowych_elblag.docx

- petycja_do_sadow_okregowych_gdansk.docx

- petycja_do_sadow_okregowych_gliwice.docx

- petycja_do_sadow_okregowych_gorzowwielkopolski.docx

- petycja_do_sadow_okregowych_jelenia_gora.docx

- petycja_do_sadow_okregowych_kalisz.docx

- petycja_do_sadow_okregowych_katowice.docx

- petycja_do_sadow_okregowych_kielce.docx

- petycja_do_sadow_okregowych_konin.docx

- petycja_do_sadow_okregowych_koszalin.docx

- petycja_do_sadow_okregowych_krakow.docx

- petycja_do_sadow_okregowych_krosno.docx

- petycja_do_sadow_okregowych_legnica.docx

- petycja_do_sadow_okregowych_lodz.docx

- petycja_do_sadow_okregowych_lomza.docx

- petycja_do_sadow_okregowych_lublin.docx

- petycja_do_sadow_okregowych_nowy_sacz.docx

- petycja_do_sadow_okregowych_olsztyn.docx

- petycja_do_sadow_okregowych_opole.docx

- petycja_do_sadow_okregowych_ostroleka.docx

- petycja_do_sadow_okregowych_piotrkow_trybunalski.docx

- petycja_do_sadow_okregowych_plock.docx

- petycja_do_sadow_okregowych_poznan.docx

- petycja_do_sadow_okregowych_przemysl.docx

- petycja_do_sadow_okregowych_radom.docx

- petycja_do_sadow_okregowych_rzeszow.docx

- petycja_do_sadow_okregowych_siedlce.docx

- petycja_do_sadow_okregowych_sieradz.docx

- petycja_do_sadow_okregowych_slupsk.docx

- petycja_do_sadow_okregowych_suwalki.docx

- petycja_do_sadow_okregowych_swidnica.docx

- petycja_do_sadow_okregowych_szczecin.docx

- petycja_do_sadow_okregowych_tarnobrzeg.docx

- petycja_do_sadow_okregowych_tarnow.docx

- petycja_do_sadow_okregowych_torun.docx

- petycja_do_sadow_okregowych_warszawa.docx

- petycja_do_sadow_okregowych_warszawapraga.docx

- petycja_do_sadow_okregowych_wloclawek.docx

- petycja_do_sadow_okregowych_wroclaw.docx

- petycja_do_sadow_okregowych_zamosc.docx

- petycja_do_sadow_okregowych_zielona_gora.docx