Abuzywne oprocentowanie umowy czyli Santandera polowanie na naiwnych

[13 listopada 2016]

UWAGA!

Ostrzegamy przed pozornie korzystnymi dla kredytobiorcy zmianami umowy, które proponuje Santander, rozsyłając obecnie do swoich klientów propozycję zmiany zasad ustalania oprocentowania w umowach pseudofrankowych.

Santander przejął umowy pseudofrankowe zawierane jeszcze przez PTF, w których oprocentowanie kredytu było ustalane "według humoru prezesa".

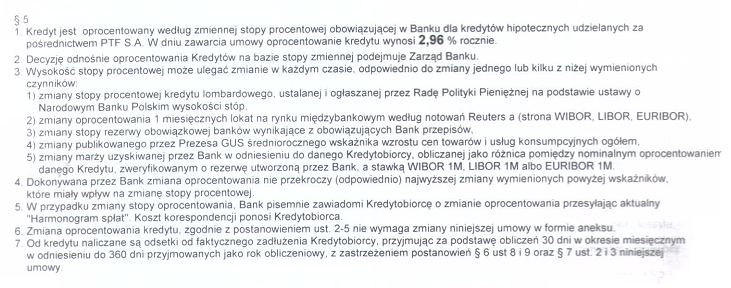

W oryginalnych umowach PTF klauzula o oprocentowaniu wygląda tak:

Powyższy skan pochodzi z umowy zawartej w czerwcu 2004 roku. Bank zaoferował wówczas oprocentowanie kredytu równe 2,96%, ale jako że LIBOR 6M wynosił wówczas 0,65%, to można przyjąć, że PTF zaoferował kredyt z "nieformalną" marżą 2,31%.

Powyższe zapisy umowne są w oczywisty sposób abuzywne, bo zasady określania oprocentowania w umowie tak naprawdę polegają na tym, że... nie ma żadnych zasad, a bank może sobie określić wysokość oprocentowania zupełnie dowolnie, jak się bankowi podoba, ponieważ "Decyzję odnośnie oprocentowania Kredytów na bazie stopy zmiennej podejmuje Zarząd Banku".

I teraz co robi Santander?

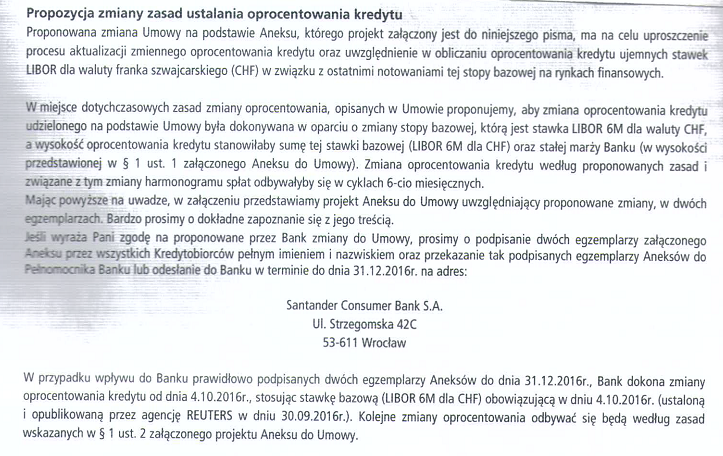

Przesyła do klienta propozycję aneksu do umowy. Propozycja jest oczywiście w ocenie banku korzystna dla klienta, bo raty ulegną obniżeniu.

Bank w liście do kredytobiorcy pisze:

Co ciekawe, powyższe uzasadnienie dla aneksu oznacza przyznanie się banku do tego, że do tej pory nie uwzględniał ujemnego LIBOR-u ustalając oprocentowanie umowy!

Czyli do banku Santander wreszcie dotarło, że LIBOR jest od już prawie dwóch lat ujemny. Refleksu bankowi oczywiście gratulujemy. Aneks ma także, poza (wreszcie) uwzględnianiem ujemnego LIBOR-u "uprościć proces aktualizacji zmiennego oprocentowania".

Po zawarciu aneksu, abuzywny paragraf 5 umowy - dający kredytobiorcy w sądzie podstawy być może nawet do jej unieważnienia, przestanie być abuzywny i pozbawi klienta niezwykle mocnej broni w walce z bankiem przed sądem, no ale o tym w informacji od banku oczywiście już ani słowa.

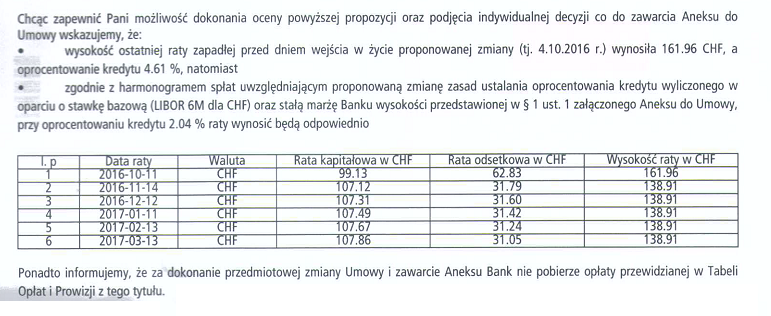

Bank kusi za to kredytobiorcę niższą ratą, która będzie efektem zawarcia aneksu:

Naprawdę do głębi wzrusza nas chwalebna postawa banku Santander, który jakże wspaniałomyślnie daruje klientowi opłatę za aneks "przewidzianą w Tabeli Opłat i Prowizji". Noszącym znamiona desperacji "rzutem na taśmę" Bank próbuje ratować swoje własne 4 litery poprzez wymazanie z umowy abuzywnych zapisów o oprocentowaniu i w dodatku zrobi to klientowi... za darmo. Jakież to wzruszające...

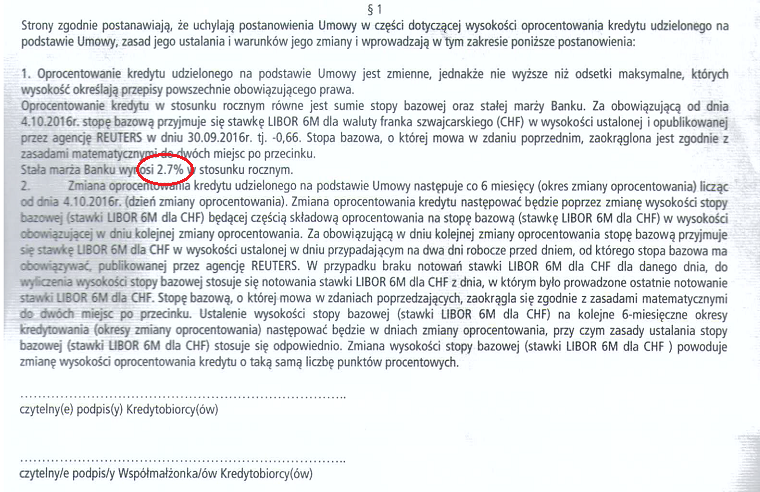

A proponowane przez Santander zmiany w umowie miałyby natomiast wyglądać tak:

Tak więc bank Santander przy okazji aneksu chce "upiec dwie pieczenie na jednym ogniu". Po pierwsze ogromnie naiwny kredytobiorca, który taki aneks podpisze skuszony przez bank wizją raty o kilkanaście franków niższej, pozbawi się w sądzie argumentu abuzywności zapisu umownego o oprocentowaniu kredytu, a po drugie, bank postanowił na tej zabawie dodatkowo jeszcze zarobić, zwiększając swoją marżę do 2,7% z poziomu 2,31%, który wyliczyliśmy na dzień zawarcia umowy biorąc pod uwagę ówczesną wysokość stawki LIBOR 6M.

Po raz kolejny więc widać, że bezczelność banksterów nie ma granic.

Apelujemy do kredytobiorców o ostrożność i rozwagę - nie podpisujecie z bankami żadnych aneksów, które banki Wam proponują, bez konsultacji z prawnikiem.

Pamiętajcie - jeśli bank Wam coś sam z siebie proponuje, to Wasza korzyść wynikająca z tej zmiany będzie jedynie pozorna. Prawdziwym beneficjentem proponowanych zmian w umowie będzie zawsze wyłącznie bank.