Rzecznik Finansowy miażdży Raiffeisen Polbank

[16 kwietnia 2016, aktualizacja 10 czerwca 2016 - odpowiedź banku Raiffeisen Polbank na wystąpienie Rzecznika Finansowego]

Gdyby ktoś jeszcze miał jakieś wątpliwości, czy warto zwracać się do Rzecznika Finansowego z wnioskiem o postępowanie w sprawie odrzuconej przez bank reklamacji, to poniższy materiał udziela na to pytanie dość jednoznacznej odpowiedzi.

A rzecz nie dotyczy drobiazgu (np. opłaty za monit), ale zagadnienia dość fundamentalnego - zabronionych klauzul w umowie kredytu pseudofrankowego (indeksowanego do waluty CHF, czyli takiego, gdzie bank do umowy wpisuje kwotę udzielonego kredytu w PLN, a w dniu wypłaty kredytu przelicza tą kwotę na CHF za pomocą kursu kupna z własnej tabeli kursowej z tegoż dnia wypłaty, po czym kredytobiorca spłaca raty kredytu wyrażone w walucie CHF wg kursu sprzedaży z dnia płatności raty).

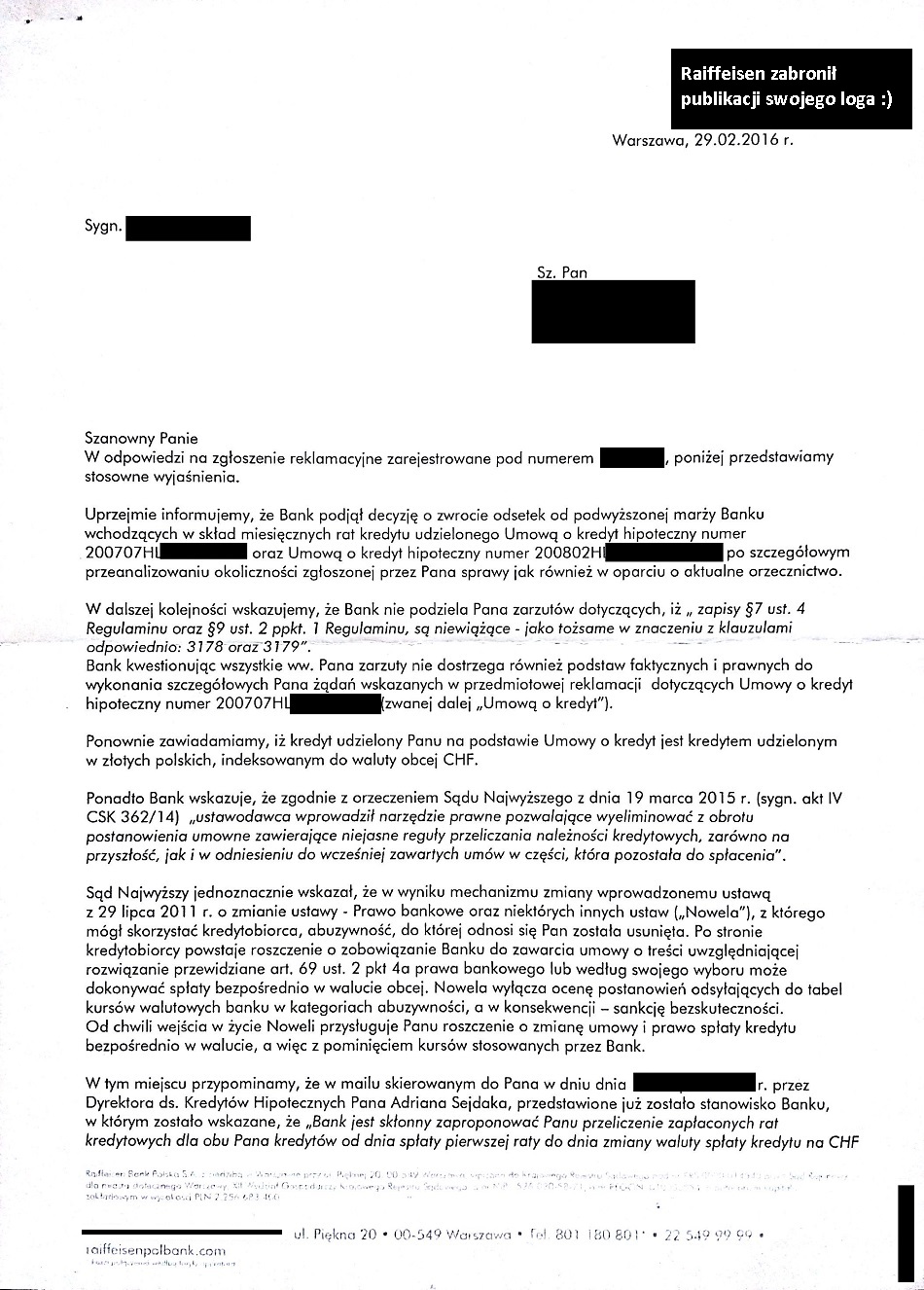

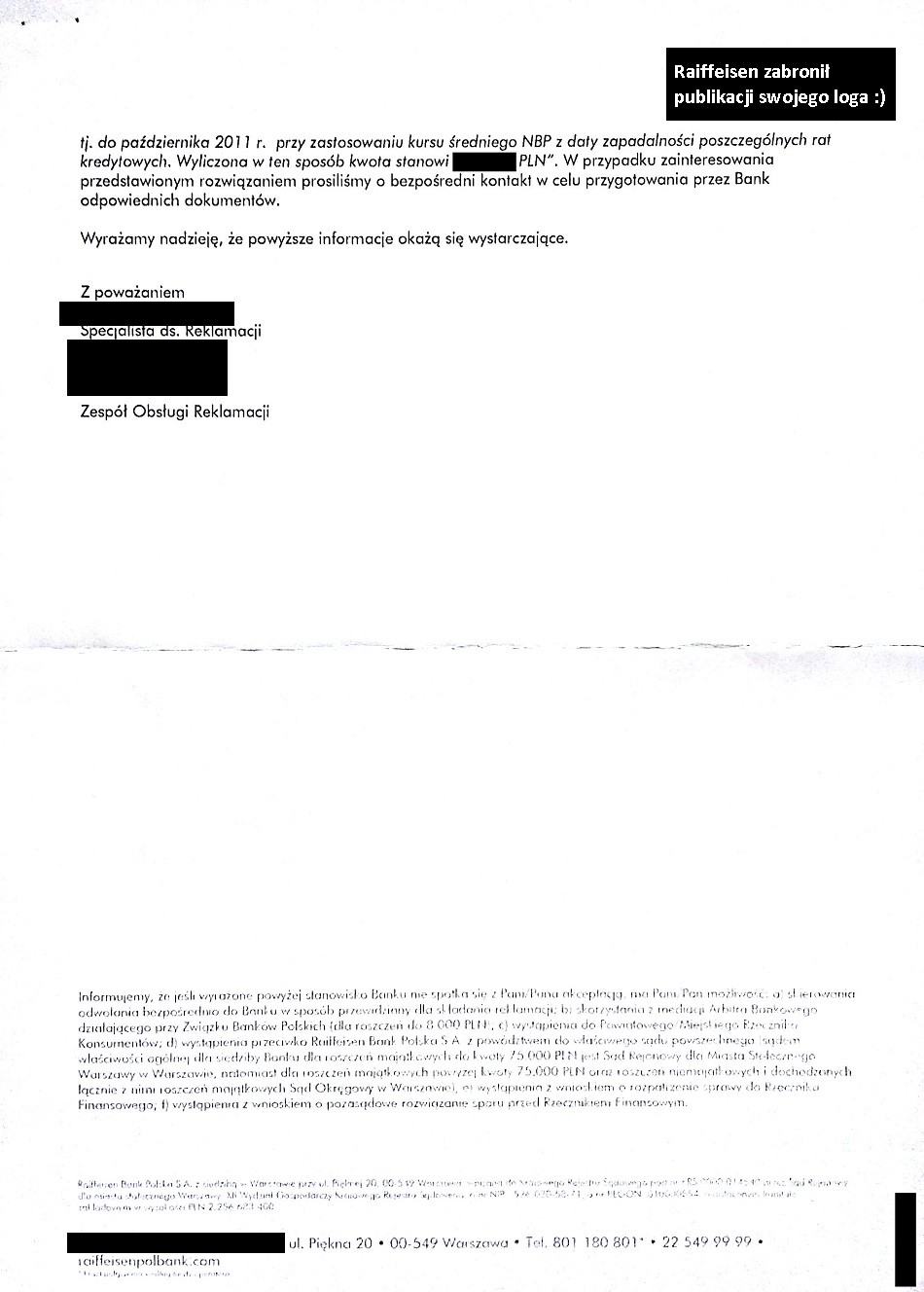

Kredytobiorca złożył w banku kilka reklamacji odnośnie tej właśnie "klauzuli indeksacyjnej" (identycznej z klauzulą 3178 z Rejestru UOKiK) a bank uparcie udawał, że problemu nie ma, próbując to uzasadniać tak, jak na poniżej publikowanych odpowiedziach na reklamację.

Tak się złożyło, że ten sam kredytobiorca ma w tym banku (kiedyś Polbank, obecnie Raiffeisen Polbank) dwa niemal identyczne kredyty "indeksowane". Kredyt na mieszkanie z roku 2007 oraz pożyczkę hipoteczną z roku 2008. Pożyczka z roku 2008 była udzielona na kwotę mniejszą niż 80tys. zł więc bank zmuszony był ustawą o kredycie konsumenckim do wpisania do umowy tzw. "Całkowitego Kosztu Kredytu" (CKK). Pech banku polegał na tym, że wyliczając ten całkowity koszt kredytu bank udawał, że nie istnieje żadna różnica między kursem kupna oraz kursem sprzedaży w tabeli kursowej banku. Konsekwencją tego udawania był znacznie zaniżony CKK wpisany do umowy kredytu. Zaniżony CKK oznacza wprowadzenie w błąd kredytobiorcy co do całkowitego kosztu udzielanego przez bank kredytu a jest to o tyle istotne, że znając poprawnie wyliczony (czyli o wiele większy) CKK, kredytobiorca tej umowy po prostu by z bankiem nigdy nie zawarł, uznając ofertę banku za zbyt drogą.

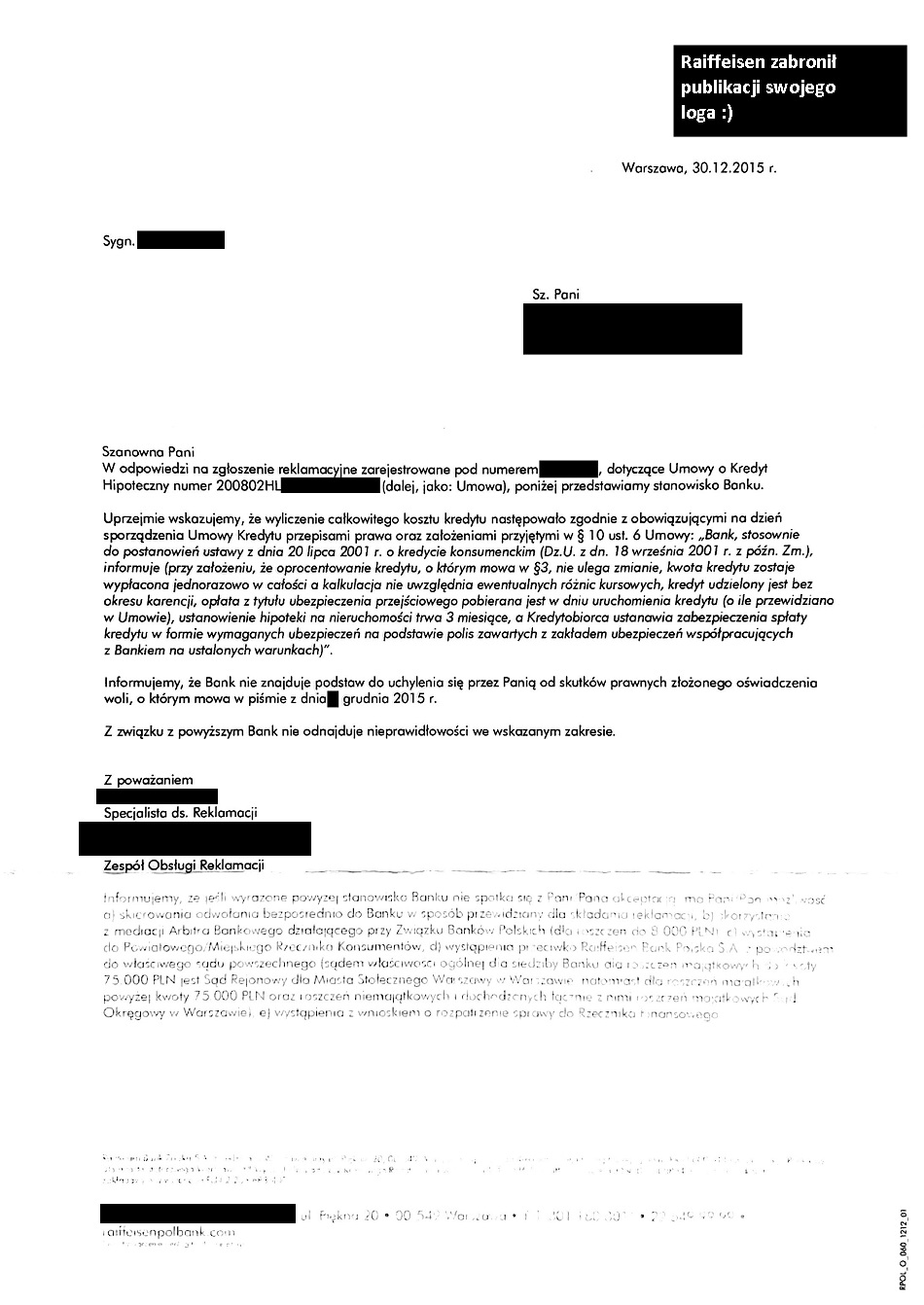

Tuż po odkryciu, że bank zaniżył CKK w umowie kredytu, kredytobiorca wraz z drugim kredytobiorcą, a w zasadzie - z kredytobiorczynią :) zgodnie z art. 84 kodeksu cywilnego złożyli w banku (każde z osobna) swoje oświadczenia woli o uchyleniu się od umowy zawartej pod wpływem błędnego przekonania o całkowitych kosztach kredytu.

Bank w odpowiedzi poinformował, że nie ma podstaw do tego aby uznać, że bank zaniżył CKK w umowie, natomiast odpowiedź banku na oświadczenie woli o uchyleniu się od umowy zawartej pod wpływem błędu nie zawierała nic ponad stwierdzenie, że bank policzył CKK tak jak powinien (a dlaczego? bo tak! - do tego właśnie sprowadzała się odpowiedź banku, z treścią której także można się zapoznać poniżej).

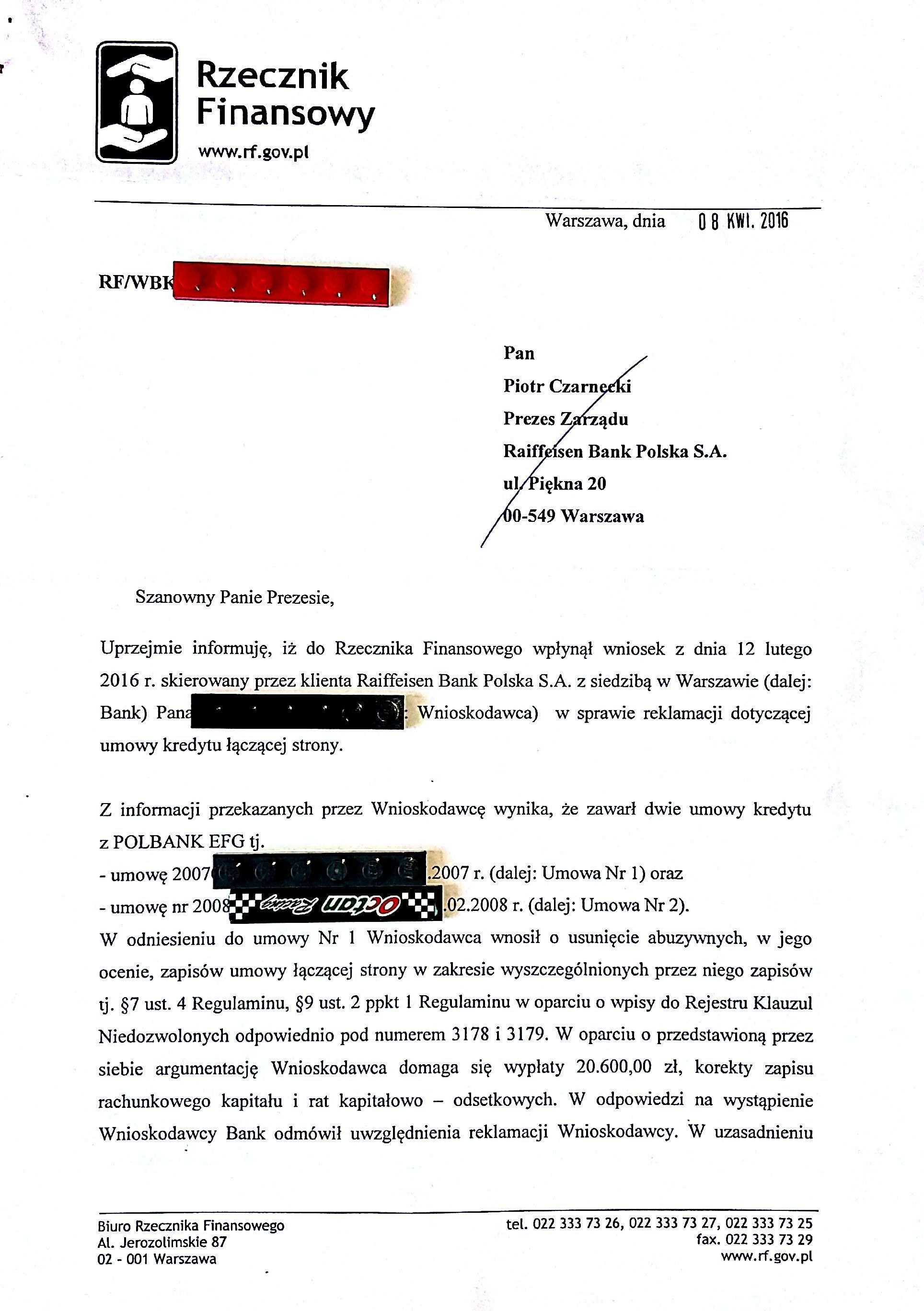

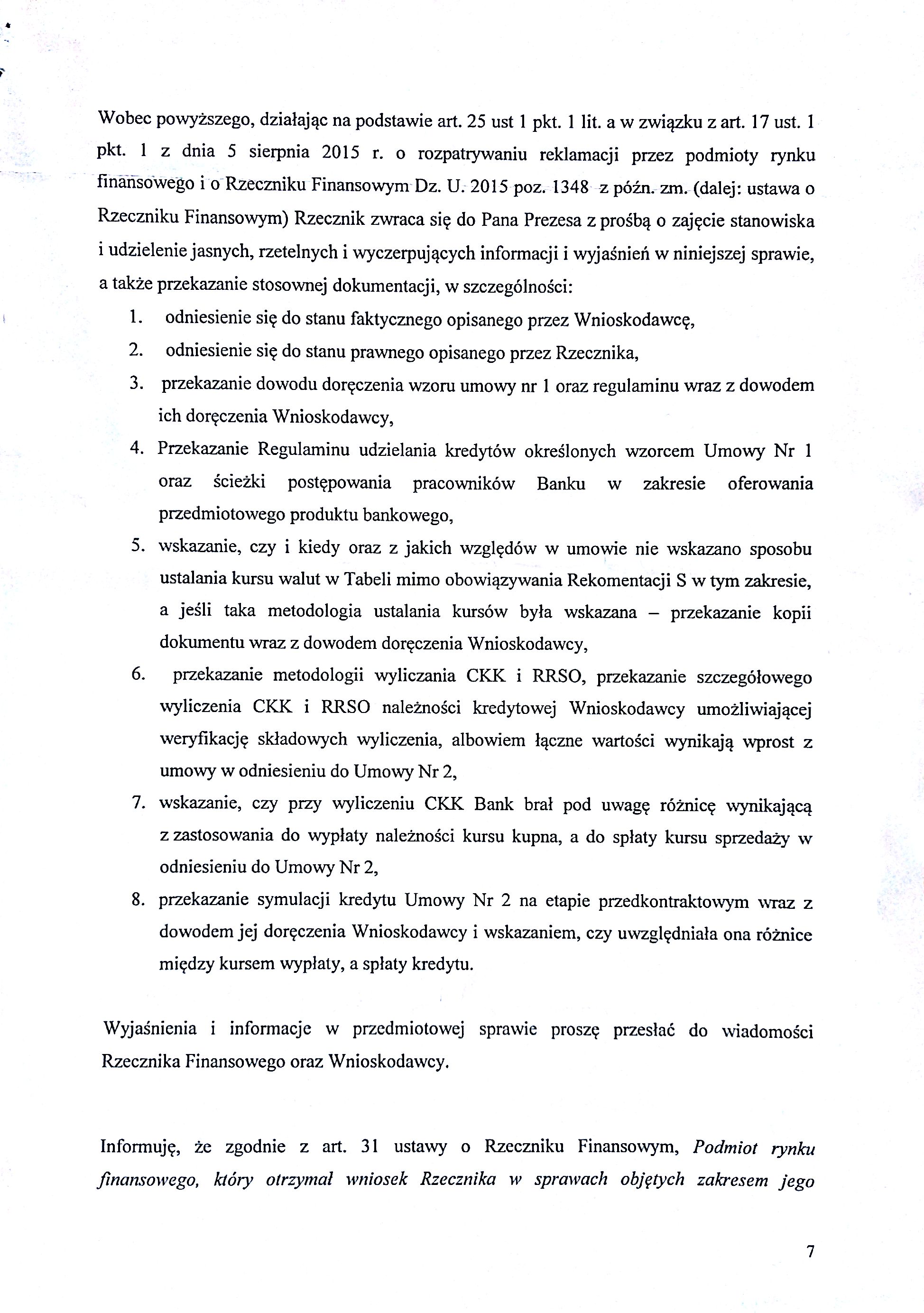

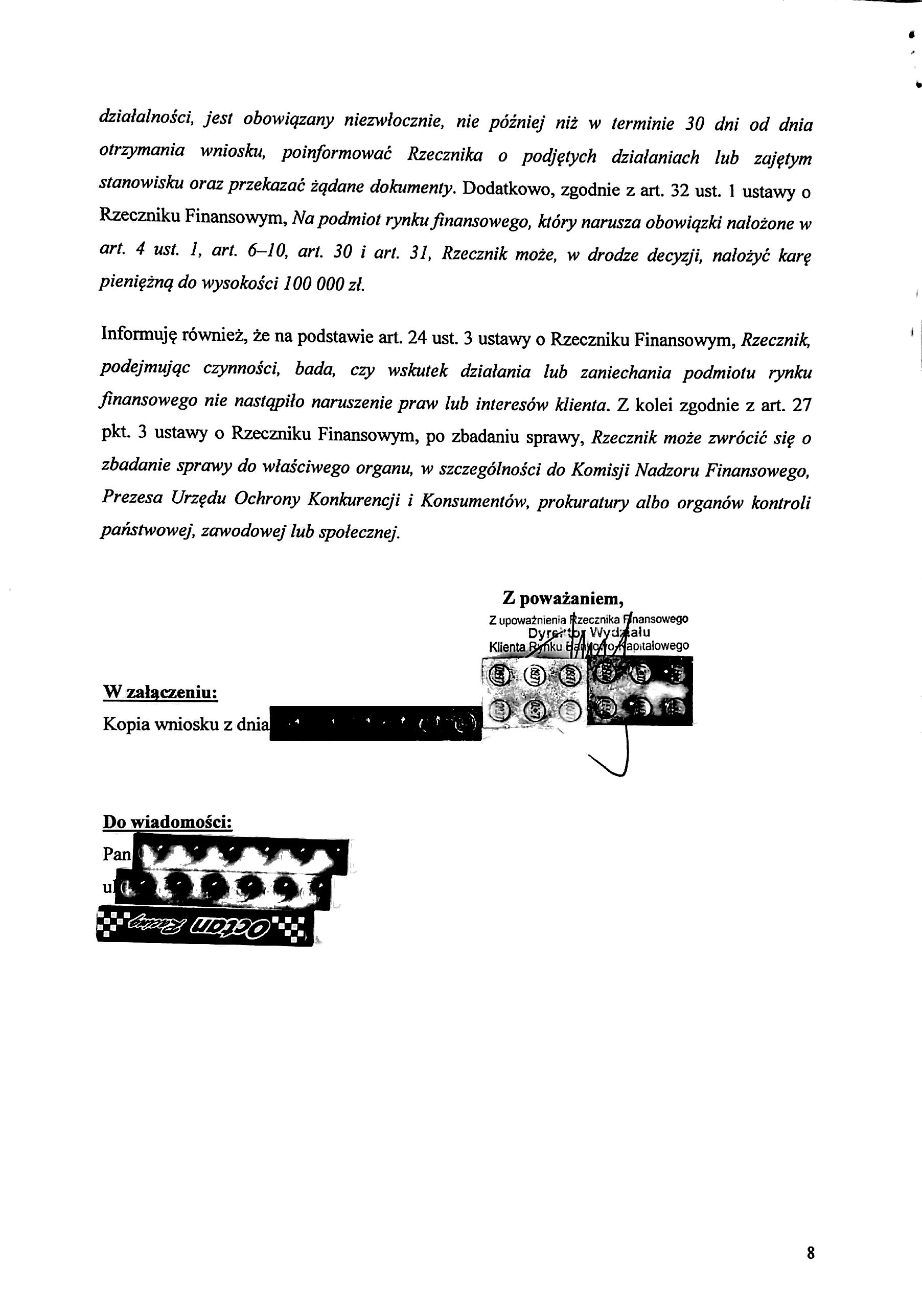

Po odrzuceniu wszystkich reklamacji przez bank, kredytobiorca udał się z problemem do Rzecznika Finansowego, a ten po przeanalizowaniu zgłoszenia wystąpił do prezesa banku Raiffeisen z wnioskiem o złożenie przez bank stosownych wyjaśnień oraz o przedstawienie stosownej dokumentacji.

Wystąpienie Rzecznika do prezesa banku w całości podtrzymuje wszelkie zarzuty kierowane o banku przez kredytobiorcę.

Poniżej dokumentacja tego przypadku, która będzie sukcesywnie uzupełniana w miarę rozwoju sytuacji. Obecnie piłka jest po stronie banku i czekamy na odpowiedź pana prezesa Czarneckiego.

A więc, po kolei:

1. Odpowiedź banku na reklamację dotyczącą abuzywnej klauzuli indeksacyjnej w umowie zawartej w roku 2007.

2. Odpowiedź banku (tu akurat mamy skan odpowiedzi udzielonej przez bank kredytobiorczyni, ale obie odpowiedzi były identyczne) dotycząca oświadczenia woli o uchyleniu się od umowy zawartej pod wpływem błędu (zaniżony CKK w umowie).

3. I wreszcie "gwóźdź programu", czyli miażdżące merytorycznie Raiffeisen Polbank wystąpienie Rzecznika Finansowego do prezesa Czarneckiego.

Ciąg dalszy nastąpi.

Czy po lekturze powyższego, kogokolwiek z "frankowiczów" trzeba jeszcze zachęcać do kierowania wniosków do Rzecznika Finansowego po odrzuceniu przez bank reklamacji klauzuli indeksacyjnej (lub denominacyjnej), lub reklamacji wyliczenia CKK? :)

[10 czerwca 2016r.]

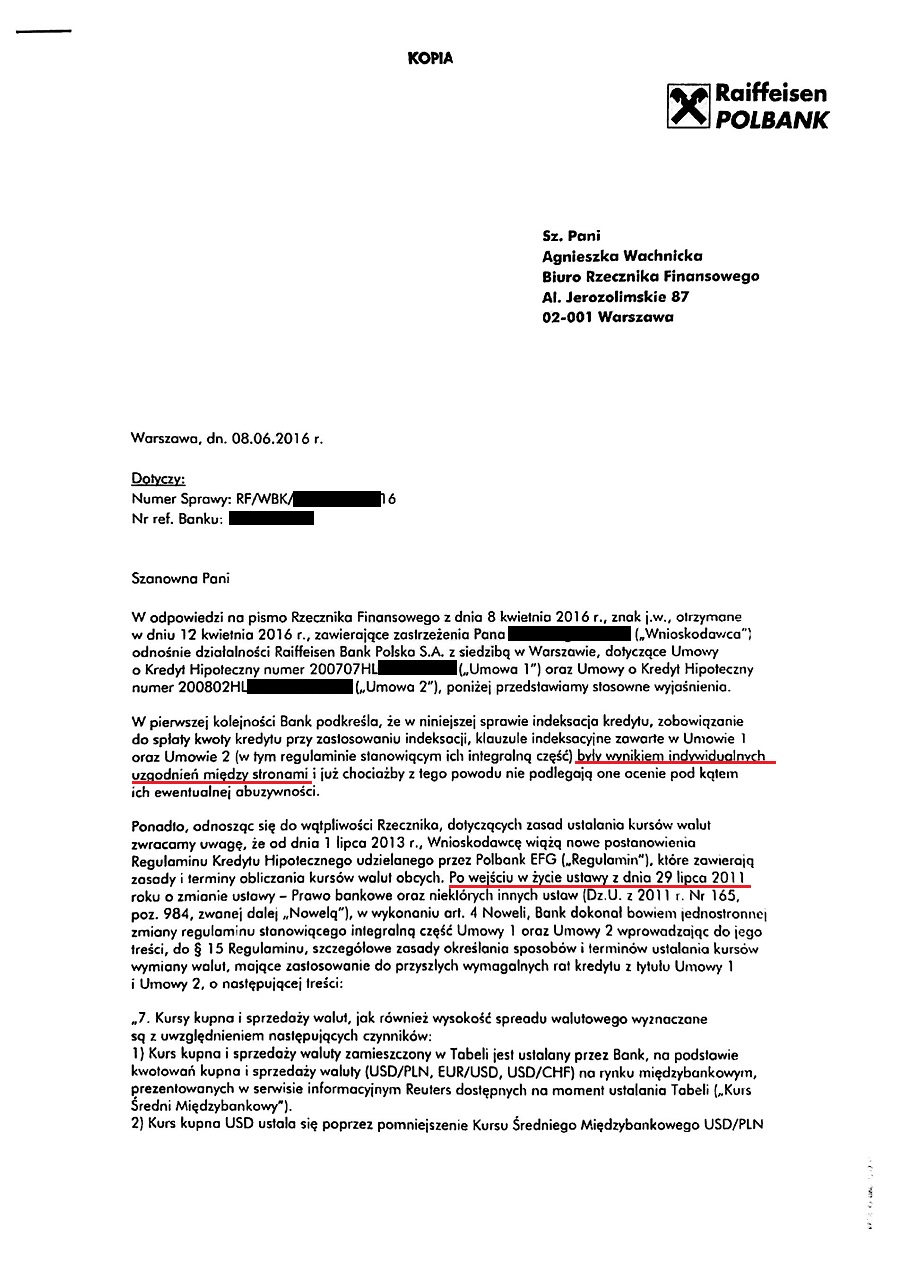

A oto i z utęsknieniem oczekiwana odpowiedź banku.

Trwało to aż 2 miesiące, ponieważ bank poprosił Rzecznika Finansowego o czas na odpowiedź do 8 czerwca.

Co większe kurioza zostały wyróżnione czerwonym podkreśleniem.

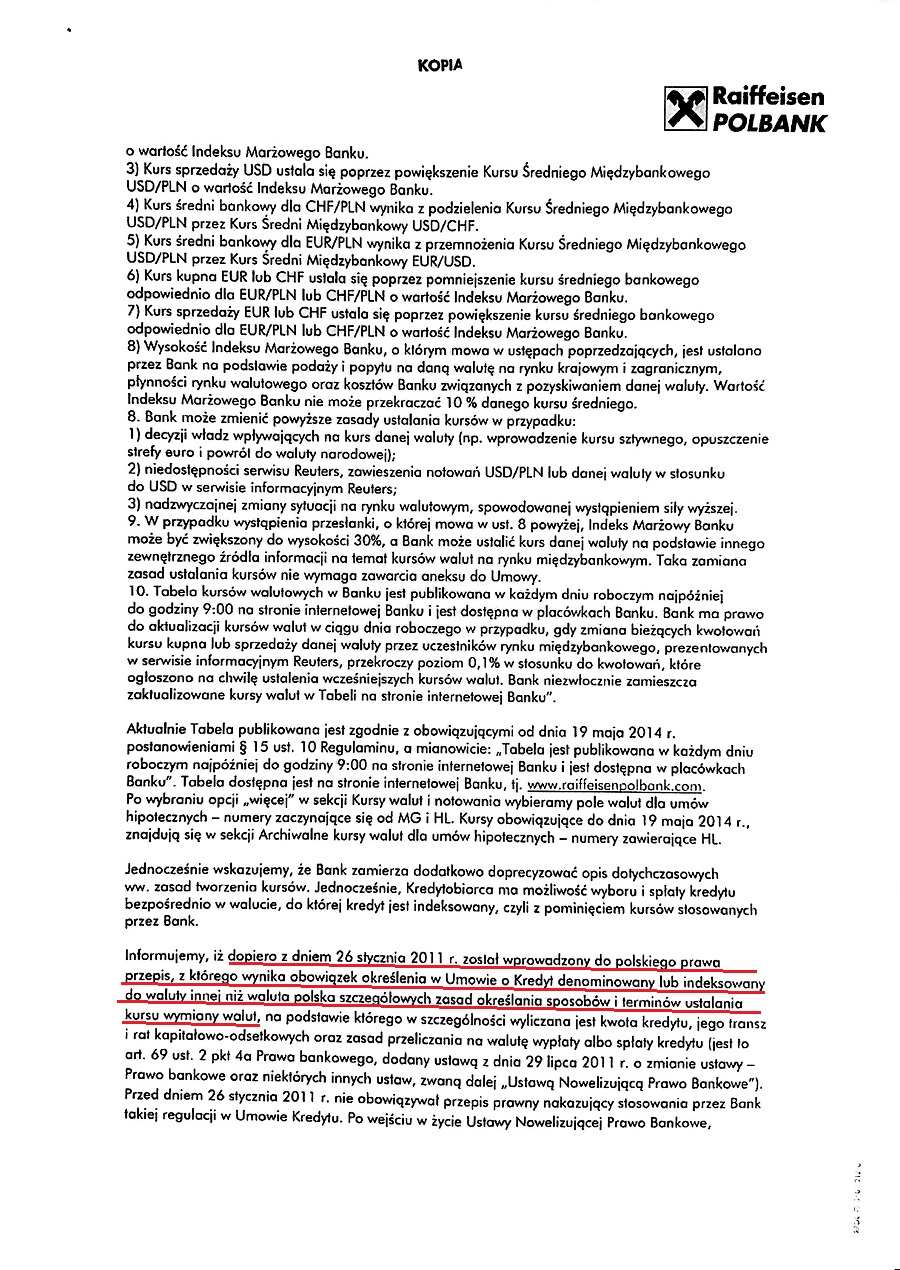

Czyż to nie słodkie, kiedy bank twierdzi, że klauzule indeksacyjne mówiące o wypłacie kredytu po kursie kupna i spłacie po kursie sprzedaży z tabeli kursowej banku, wpisane do REGULAMINU KREDYTU HIPOTECZNEGO UDZIELANEGO PRZEZ POLBANK EFG były "wynikiem indywidualnych uzgodnień między stronami"?

Kilkadziesiąt tysięcy umów, gdzie bank sobie ponoć "wynegocjował" z kredytobiorcami identyczne klauzule w identycznym Regulaminie...

A świstak siedzi i zawija je w te sreberka...

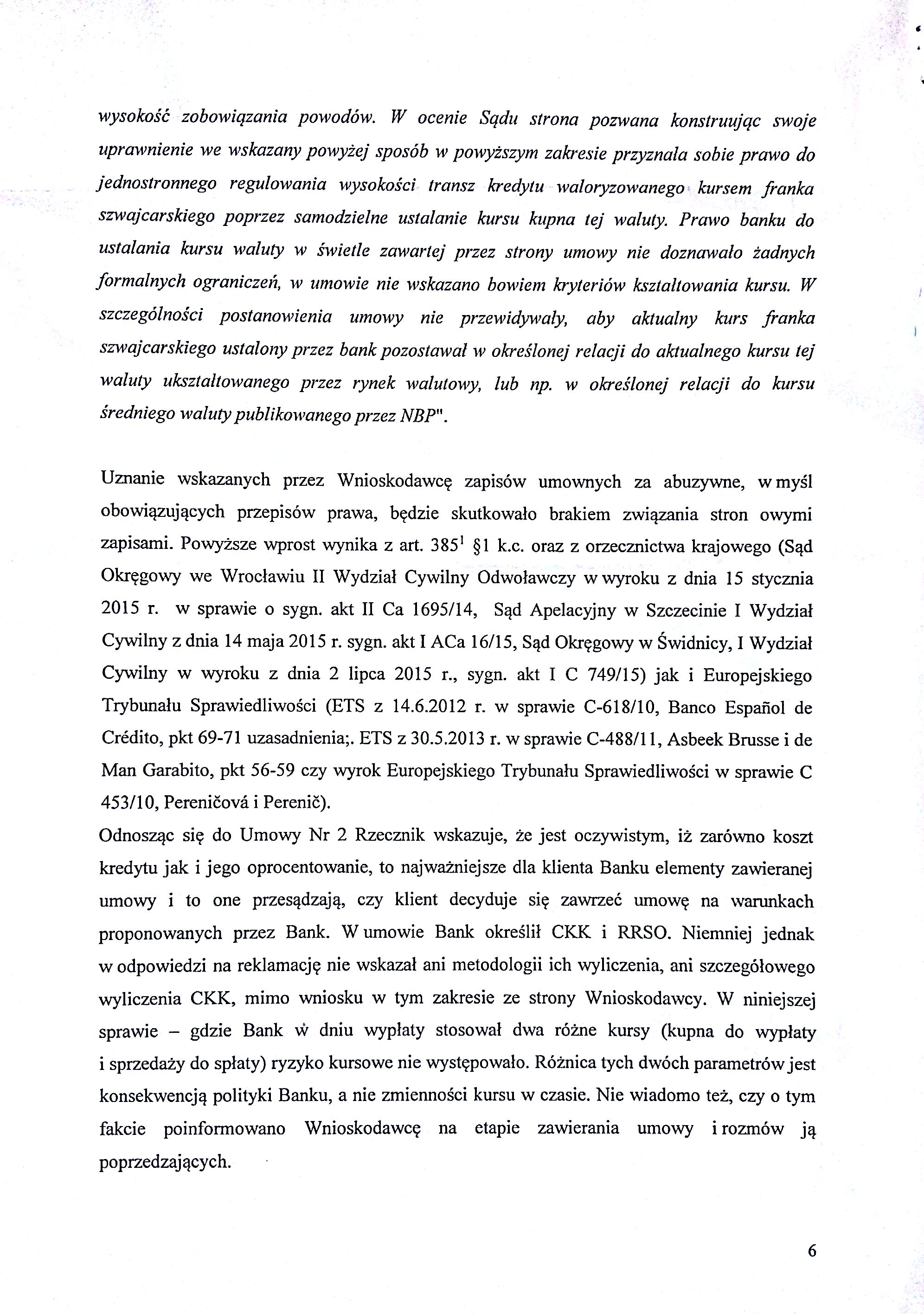

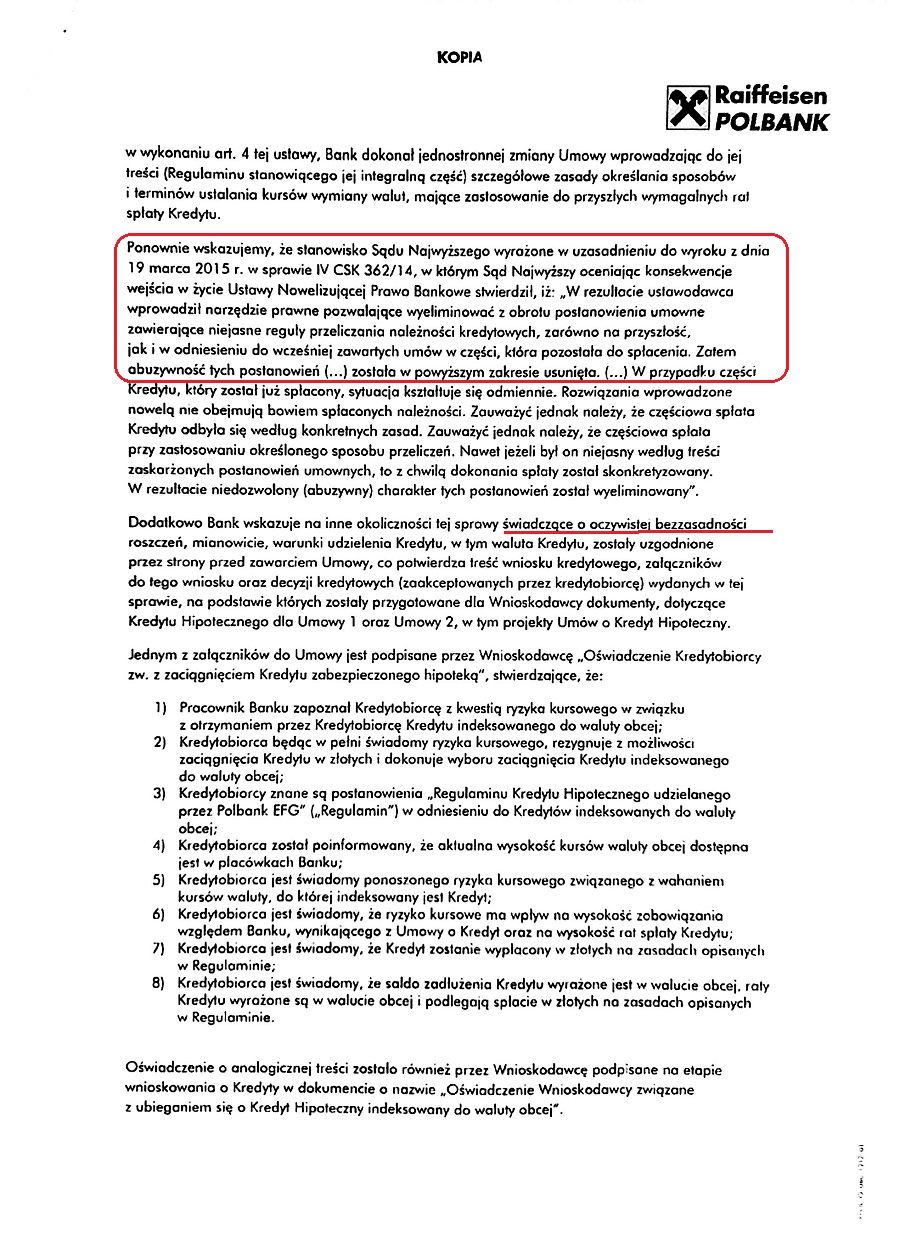

Jak widać, w banku Raiffeisen absolutnie nie znajduje zrozumienia fakt, że klauzula abuzywna jest abuzywna od dnia zawarcia umowy, bez względu na to, kiedy sąd osądził, że jest abuzywna.

Powyżej ulubiony przez banki wyrok Sądu Najwyższego, gdzie sędzia wykazał się dość dyskusyjnym rozumieniem praw ochrony konsumenta z okolic art. 385[1]kc.

Banki powołują się na wyroki tam, gdzie są one dla nich choć odrobinę korzystne, a gdy są niekorzystne, to bronią się, że w Polsce nie obowiązuje zasada precedensu a sędzia orzekając nie jest związany wcześniejszymi orzeczeniami w podobnych sprawach.

Bank "precyzyjnie wskazuje" jaki kurs, z jakiego dnia należy przyjąć. Acha... :)

Szkoda, że bank nie wskazał, jak bank ten kurs wylicza. Zauważmy również, że bank intensywnie nie zauważa istnienia kursu kupna z własnej tabeli z dnia wypłaty kredytu, który jest kluczowy, bo ustalił kapitał początkowy do spłaty wyrażony w walucie CHF. Bank koncentruje się wyłącznie na kursie sprzedaży, który jest znany dzień przed płatnością raty - jakby to miało jakiekolwiek znaczenie na dzień zawarcia umowy... :)

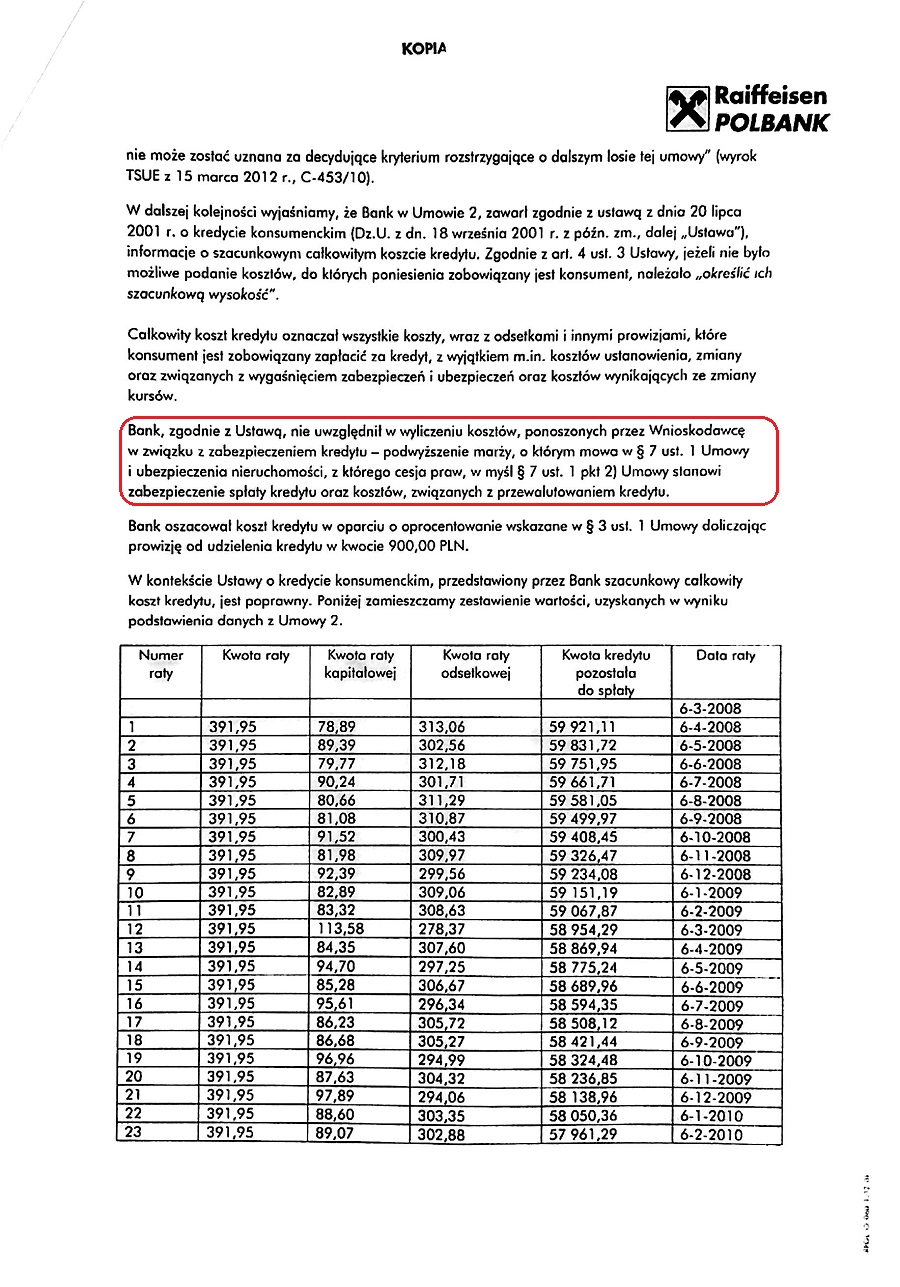

Tu uprzejmie dziękujemy bankowi za szczerość, ponieważ bank potwierdza, że licząc CKK udawał, że udziela kredytu w PLN, wypłaconego w PLN i spłacanego w PLN (kredyt na kwotę 60tys. zł, na 25 lat, z oprocentowaniem 6,1433%).

Tu istotna uwaga, bank liczy kredyt jak złotówkowy, ale z oprocentowaniem... LIBOR + MARŻA!.

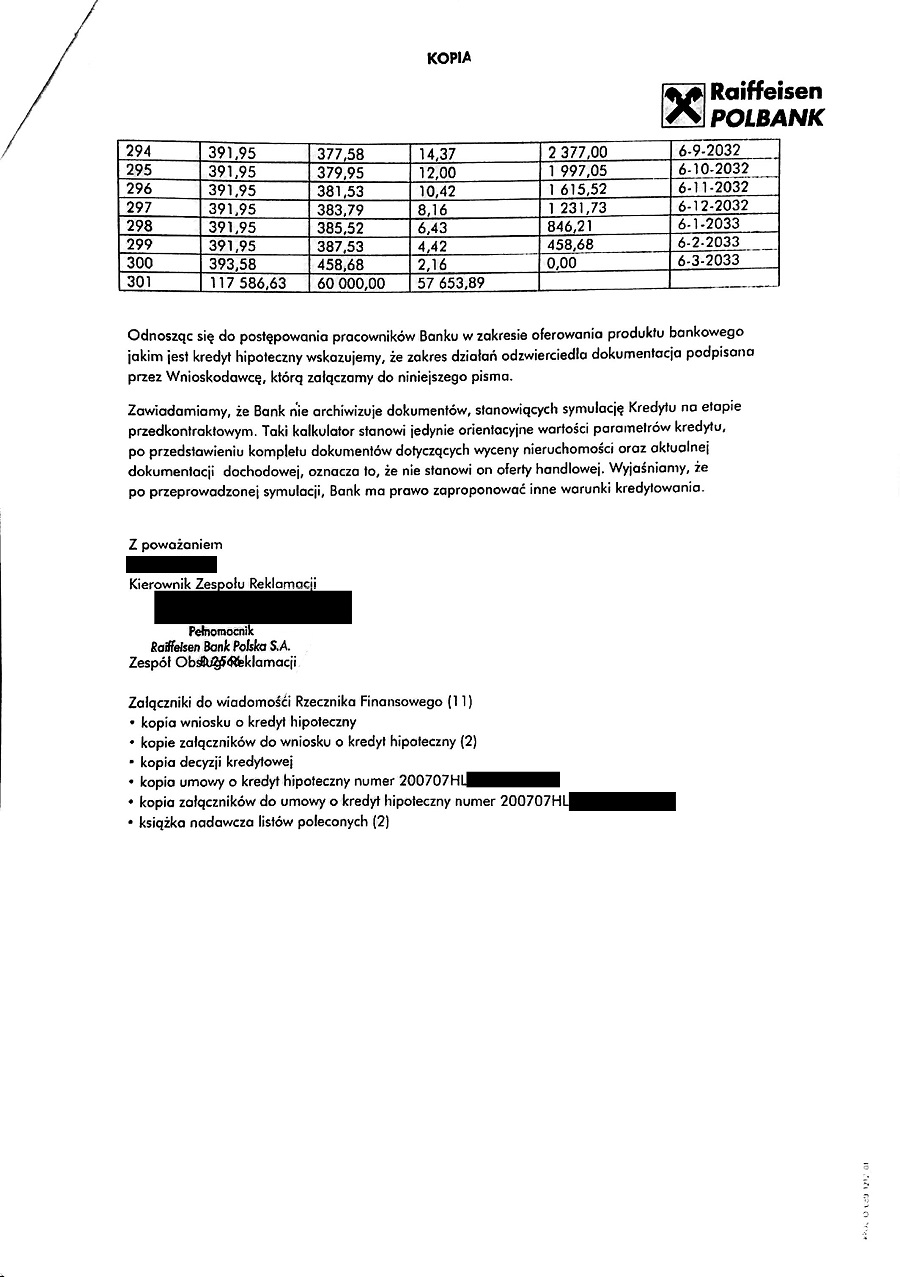

Stąd też błąd wyliczenia CKK, ponieważ rata rzeczywista na dzień sporządzenia umowy, przy znanych kursach kupna i sprzedaży z tabeli banku z dnia sporządzenia umowy to 412,22zł a nie 391,95zł, co daje różnicę na racie równą 20,27zł, co przy 300 ratach daje kwotę CKK zaniżoną o 6082,47zł (przy CKK podanym w umowie jako 58486,63zł). Czyli bank popełnił błąd wyliczenia CKK wynoszący ponad 10%!

A już całkiem zabawna jest natomiast informacja, że nie uwzględniono "kosztów związanych z przewalutowaniem kredytu".

Pytanie retoryczne nr 1: z jakim przewalutowaniem?

Pytanie retoryczne nr 2: a gdzie w umowie jest napisane, że licząc CKK bank nie uwzględnia "kosztów związanych z przewalutowaniem"? :)

Paradoksalnie - bank licząc CKK w umowie potraktował kredyt tak, jak powinien on być traktowany po usunięciu zapisów abuzywnych: jako kredyt złotówkowy z oprocentowaniem LIBOR + marża banku! :)

Kolejne kilka stron samej tabelki pomijamy.

I to by było na tyle.

Teraz ruch po stronie Rzecznika Finansowego.

A dalszy ciąg tej historii znajdziecie TUTAJ oraz TUTAJ.