Bank przysłał wezwanie do zapłaty? Zapytaj w reklamacji, jak policzono "zaległość".

[21 lipca 2016]

Gdy wstrzymujesz kilka rat pseudofrankowego niby-kredytu (bo masz nadpłatę), to prędzej czy później bank przyśle Ci jakieś "wezwanie do zapłaty", w którym poinformuje Cię m.in. że masz prawo do złożenia w terminie 14 dni wniosku o restrukturyzację kredytu.

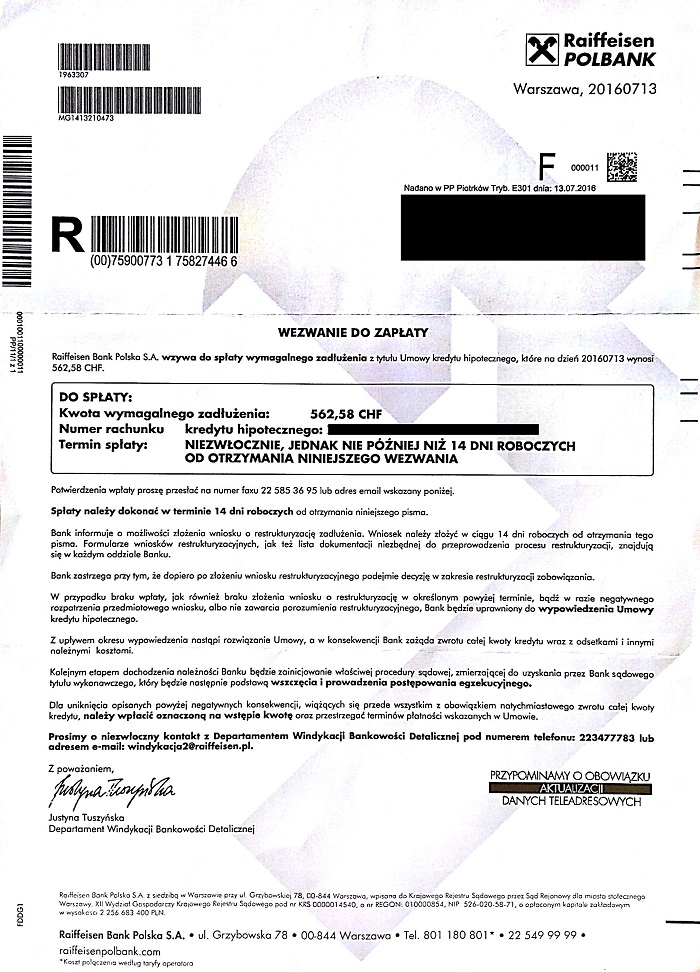

Takie wezwanie może wyglądać na przykład tak:

W odpowiedzi na takie wezwanie wypadałoby chyba zapytać bank, jak on to właściwie policzył, bo przecież nie mamy żadnych podstaw ku temu aby sądzić, że wyliczył to poprawnie i zgodnie z prawem.

Bo przecież skąd wiadomo, że "zaległość" jest naprawdę taka, jaką bank wpisał do wezwania? Pomijając to, że jej w ogóle nie ma, bo jest nadpłata...

Na marginesie zwróćmy uwagę, że w powyższym wezwaniu Raiffeisen nawet nie był łaskaw wskazać, z tytułu jakiej umowy kredytu występuje ta zaległość w spłacie. To też powinno być przedmiotem reklamacji. Wezwanie? Ale jakie wezwanie, skoro nawet nie ma numeru umowy...

Reklamacja.

W związku z przesłaniem mi przez Bank Wezwania do zapłaty z dnia ......... na kwotę ..... CHF niniejszym wnoszę o przesłanie zestawienia wszystkich rat kredytu - od raty pierwszej do dzisiejszej, z rozbiciem, w kolejnych kolumnach, na:

datę zapadalności raty,

kapitał,

odsetki,

ratę łączną zgodnie z harmonogramem banku,

obowiązujące dla tej raty oprocentowanie,

kurs waluty po której "spłacono" ratę,

wysokość raty w walucie PLN,

ratę zaksięgowaną (faktycznie zapłaconą) w walucie PLN

ratę zaksięgowaną (faktycznie zapłaconą) w walucie CHF

w taki sposób, aby z tego zestawienia wynikało jednoznacznie, iż wg wyliczeń Banku na dzień sporządzenia w/w wezwania, czyli .......... 2016, "zaległość" w spłacie kredytu rzekomo wynosi ..... CHF.

Wnoszę również o szczegółowe - opisowe, sporządzone językiem zrozumiałym dla konsumenta będącego laikiem w zagadnieniach finansów i bankowości - przedstawienie metody oraz wszystkich wzorów matematycznych (wraz ze zrozumiałym opisem, pozwalającym mi na wykorzystanie tej metody i tych tych wzorów przeze mnie w celu dokonania sprawdzenia, czy Bank liczy to zgodnie z prawem, czy też może próbuje mnie oszukać), którymi posługuje się Bank, umożliwiających mi samodzielnie przeprowadzenie wyliczeń wysokości raty odsetkowej oraz raty kapitałowej od raty nr 1 do raty aktualnej w taki sposób, w jaki liczy to Bank, aby uzyskany przeze mnie wynik obliczeń rzekomej "zaległości" na kwotę ................ CHF był identyczny co do drugiego miejsca po przecinku z wynikiem wyliczeń przeprowadzonych przez Bank.

Wnoszę również o wskazanie podstawy prawnej, która uprawnia Bank do korzystania ze wzorów matematycznych i metody wyliczenia "zaległości", które Bank opisze i wskaże w odpowiedzi na niniejszą reklamację.

Bez przedstawienia przez Bank powyższego nie jestem w stanie ustosunkować się w żaden sposób do wezwania do zapłaty, w tym także nie jestem w stanie skorzystać z przysługującego mi prawa do złożenia wniosku o restrukturyzację kredytu na podstawie art. 75c ustawy prawo bankowe, jako że na podstawie dotychczasowej współpracy z Bankiem nie mam żadnych podstaw ku temu, aby uznać wyliczenie przez Bank "zaległości" w spłacie kredytu za rzetelne, wiarygodne i przeprowadzone zgodnie z obowiązującym prawem.

Przypominam jednocześnie, iż udzielenie mi odpowiedzi wprowadzającej mnie w błąd może zostać uznane za nieuczciwą praktykę rynkową.

Przypominam także, że prezentowane przez Bank w odpowiedzi uzasadnienie faktyczne i prawne powinno odnosić się do konkretnych zapisów w Umowie oraz przepisów prawa, obowiązujących w dniu zawarcia Umowy, jak również uwzględniać:

a) zasadę pierwszeństwa prawa wspólnotowego (Unii Europejskiej) przed prawem krajowym, która obowiązuje w Polsce od 2004r., np. Dyrektywa Rady 93/13/EWG i Kodeks Cywilny (KC)

b) zasadę Lex specialis derogat legi generali, czyli prawo o większym stopniu szczegółowości (pochodzące z aktów prawnych o tej samej mocy, np. z dwóch ustaw, obowiązujące w tym samym czasie) należy stosować przed prawem ogólniejszym, np. Prawo Bankowe i KC,

c) zasadę Lex retro non agit, czyli prawo nie działa wstecz,

d) założenie o racjonalności prawodawcy, który tworzy prawo stanowiące ramy obrotu gospodarczego, lecz nie akceptuje bezprawnych praktyk rynkowych z mocą wsteczną (fakt nowelizacji prawa w 2011r. jest bez znaczenia dla umów zawartych w 2008r.)

W przypadku nie rozpatrzenia reklamacji zgodnie z moją wolą i udzielenia odpowiedzi w sposób sprzeczny z wymogami Ustawy z dnia 5 sierpnia 2015r. o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym, w szczególności art. 9, skieruję skargę do Rzecznika Finansowego.

Z poważaniem,

.............................