Reklamacja wypowiedzenia umowy "indeksowanej" [Polbank]

[20 września 2016]

Oto przykładowa reklamacja bezzasadnego wypowiedzenia umowy indeksowanej.

Bezzasadna, ponieważ wbrew absurdalnemu stanowisku Raiffeisen Polbanku nigdy nie było żadnej zaległości w spłacie kredytu - bo była nadpłata, lub wręcz cała umowa jest po prostu nieważna.

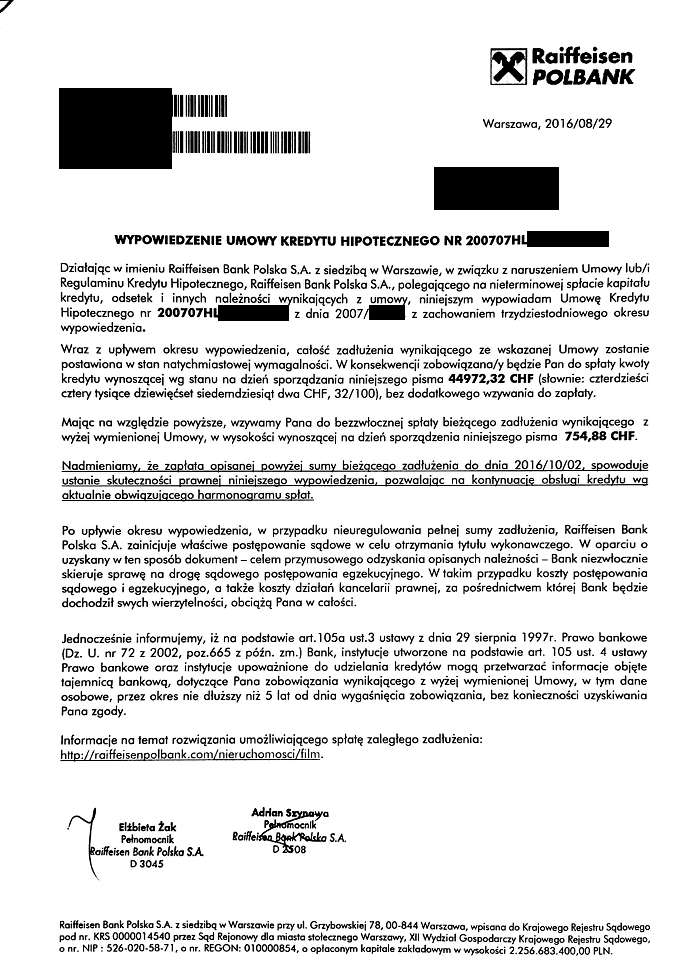

Reklamacja wypowiedzenia umowy kredytu nr 2007HL[...]

Dotyczy umowy nr 2007HL[...] z dnia 02-07-2007r. (zwanej dalej “Umową”).

Niniejszym stwierdzam bezzasadność dokonania przez Bank wypowiedzenia mojej Umowy i przesłane mi przez Bank wypowiedzenie z dnia 29-08-2016r. uznaję za nieważne z tego powodu, że:

-

zastosowana przez Polbank indeksacja “do waluty CHF” jest sprzeczna z art. 69 ust. 1 prawa bankowego, co czyni ją nieważną na mocy art. 58 kodeksu cywilnego,

-

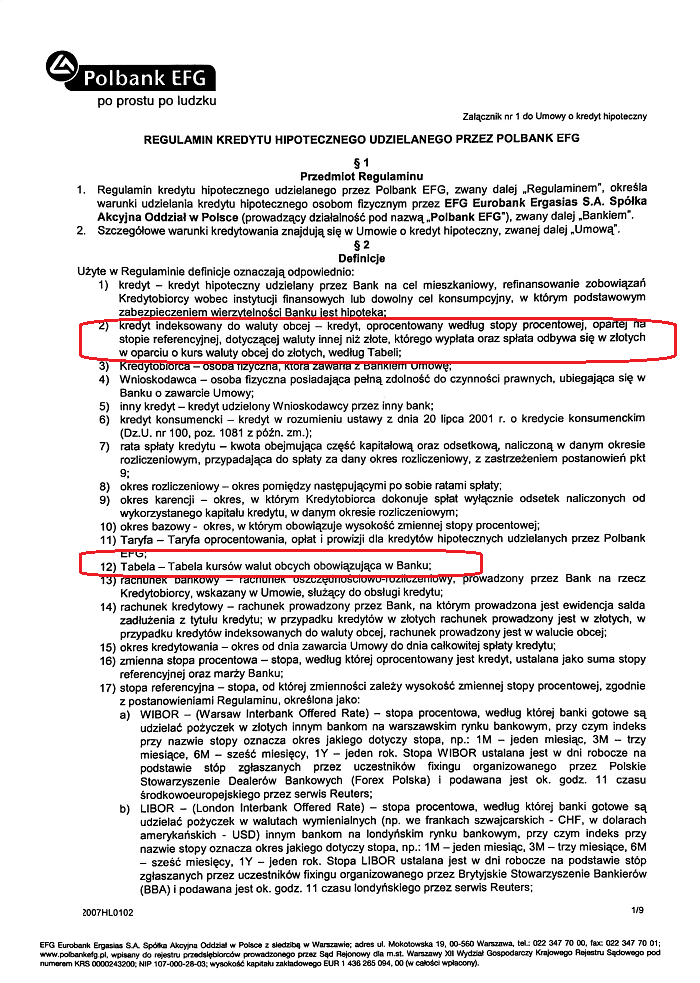

definicja “kredytu indeksowanego do waluty obcej” zawarta w §2 ust. 2 Regulaminu 2007HL0102 (zwanego dalej “Regulaminem”) z powodu odwołania do Tabeli (definiowanej w §2 ust. 12 Regulaminu w taki sposób, że definicja Tabeli nie zawiera opisu zasad, na których Bank ustala kursy walut w Tabeli) rażąco narusza moje interesy jako konsumenta oraz jest sprzeczna z dobrymi obyczajami, przez co nie jest dla mnie wiążąca na mocy art. 385[1] kodeksu cywilnego, jako że kursy walut w Tabeli były przez Bank ustalane na nieznanych mi zasadach, przez co Bank w praktyce sam sobie przyznał na mocy Umowy niczym nieograniczone prawo do ustalenia:

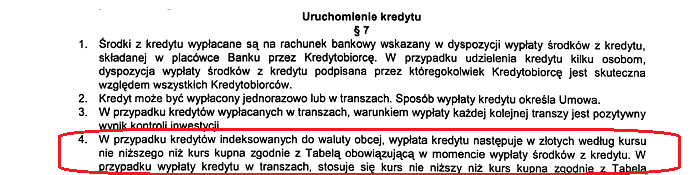

* wysokości mojego zadłużenia wobec Banku kursem kupna w dniu wypłaty kredytu (czyli już po zawarciu Umowy) zgodnie z §7 ust. 4 Regulaminu,

* wysokości rat kredytu kursem sprzedaży z dnia poprzedzającego dzień wymagalności raty zgodnie z §9 ust. 2 Regulaminu, -

zapis §7 ust. 4 Regulaminu rażąco narusza moje interesy jako konsumenta oraz jest sprzeczny z dobrymi obyczajami, przez co nie jest dla mnie wiążący na mocy art. 385[1] kodeksu cywilnego (z przyczyn opisanych w pkt. 2),

-

zapis §9 ust. 2 Regulaminu rażąco narusza moje interesy jako konsumenta oraz jest sprzeczny z dobrymi obyczajami, przez co nie jest dla mnie wiążący na mocy art. 385[1] kodeksu cywilnego (z przyczyn opisanych w pkt. 2).

-

potencjalne uznanie braku abuzywności zapisu §2 ust. 2 Regulaminu przy jednoczesnym uznaniu abuzywności zapisów §7 ust. 4 oraz §9 ust. 2 Regulaminu czyni Umowę w całości nieważną.

Bezsporne (nawet pomimo rozczulająco zabawnych starań Banku o to, aby tego za wszelką cenę nie dostrzegać) wady prawne Umowy wymienione powyżej w punktach 1-5 prowadzą być może do nieważności całej Umowy lub przynajmniej do nieważności umownej indeksacji “do waluty CHF”, co w każdym z tych przypadków wypowiedzenie Umowy datowane na dzień ………………… czyni kompletnie bezzasadnym, zwłaszcza biorąc pod uwagę, że już sama rzekoma zaległość w spłacie kredytu, zdaniem Banku istniejąca rzekomo w dniu sporządzenia pisma z wypowiedzeniem Umowy, była wielokrotnie mniejsza, niż nadpłata wynikająca z faktu nieważności umownej indeksacji “do waluty CHF”.

Ad. 1. Zastosowana przez Polbank indeksacja “do waluty CHF” jest sprzeczna z art. 69 ust. 1 prawa bankowego.

Dowód:

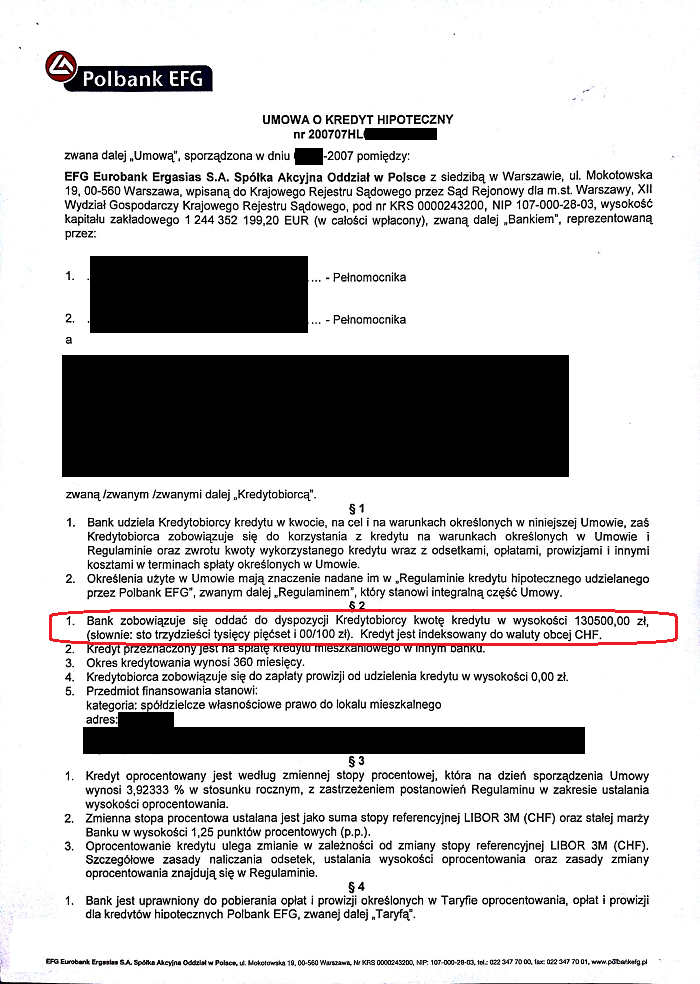

Przyjmując hipotetycznie, że wpis hipoteki na rzecz Banku do księgi wieczystej nieruchomości nastąpił przed uruchomieniem kredytu (czego nie można wykluczyć) oraz że zarówno oprocentowanie kredytu z dnia zawarcia Umowy (3,92333%) jak i kursy kupna oraz sprzedaży ustalone na nieznanych mi zasadach przez Polbank w dniu uruchomienia kredytu (kupno: 2,2069zł, sprzedaż: 2,2800zł) pozostają niezmienne przez cały okres kredytowania (360 miesięcznych rat kredytu), spłacając cały kredyt w 360 ratach dokonałbym do banku wpłaty w łącznej wysokości 229519,95zł (360 rat w wysokości 279,63 CHF spłacanych zgodnie z §9 ust. 2 Regulaminu wg niezmiennego kursu sprzedaży wynoszącego 2,28zł).

Prowizja za udzielenie kredytu wynosiła zero złotych, tak więc różnica między sumą wpłat w wysokości 229519,95zł a kwotą udostępnionego zgodnie z §2 ust. 1 Umowy kapitału w wysokości 130500zł (229519,95-130500=99019,95zł) powinna stanowić jedynie spłacone odsetki, jako że na potrzeby dowodu przyjmujemy niezmienność kursów waluty CHF względem waluty PLN przez cały okres spłaty kredytu poczynając od dnia jego uruchomienia, co oznacza, że “indeksacja do waluty CHF” jest w tym przypadku nieistotna.

Założony na potrzeby przeprowadzenia niniejszego dowodu brak zmiany wartości waluty CHF względem waluty PLN przez cały okres spłaty kredytu nie powinien być bowiem w tej sytuacji przyczyną dodatkowych kosztów kredytu ponoszonych przez kredytobiorcę z tytułu zastosowania przez Bank indeksacji umownej “do waluty CHF”, o ile celem indeksacji “do waluty CHF” zastosowanej w Umowie rzeczywiście było jedynie zapewnienie siły nabywczej świadczeń (kompensacja zmiany wartości waluty CHF względem waluty PLN w czasie spłaty kredytu), a nie dodatkowe przysporzenie majątkowe po stronie Banku.

Uprzedzając ewentualne zastrzeżenia Banku co do przyjętych na potrzeby przeprowadzenia niniejszego dowodu wyliczeń dodać wypada, że przyjęta na potrzeby przeprowadzenia dowodu niezmienność Tabeli kursowej Banku w czasie całej spłaty kredytu jest zdarzeniem, choć hipotetycznym, to nadal przecież o niezerowym prawdopodobieństwie jego wystąpienia - nie można bowiem wykluczyć, iż mogłoby dojść do takiej sytuacji, że Tabela Banku ustalona w dniu wypłaty kredytu okazuje się niezmienna przez cały okres jego spłaty. Nawet jeśli prawdopodobieństwo takiego zdarzenia jest niewielkie, to nadal jest ono bez wątpienia niezerowe.

Nie sposób w tym momencie także nie zauważyć, że Polbank nie był nawet łaskaw ani w Umowie ani w Regulaminie, ani nigdy i nigdzie indziej przed, w dniu zawarcia Umowy oraz później, wyjaśnić Kredytobiorcy, z jakich przyczyn zastosował w Umowie indeksację “do waluty CHF” opartą o Tabelę, a w niej o kursy kupna i sprzedaży waluty CHF.

Kontynuując przeprowadzanie dowodu wyliczymy teraz wartość odsetek od kredytu udzielonego na 360 rat równych, z oprocentowaniem 3,92333% dla udostępnionego kapitału w kwocie 130500zł (zgodnie z §2 ust. 1 Umowy).

Rata kredytu przy powyższych warunkach powinna wynieść 617,11zł, co oznacza całkowitą spłatę 617,11*360=222161,22zł co oznacza, że odsetki od kredytu wynoszą 222161,22zł-130500zł=91661,22zł

Jeszcze raz: 91661,22zł to jest kwota odsetek, których koszt poniesie Kredytobiorca kredytu udostępnionego w wysokości 130500zł na 360 rat równych z oprocentowaniem 3,92333% przy założeniu, że przez cały okres spłaty kredytu kurs waluty waloryzacji (indeksacji) czyli wartość waluty CHF względem waluty PLN jest niezmienna, co oznacza, że koszt ponoszony przez Kredytobiorcę z tytułu kompensacji zmian wartości waluty CHF względem waluty PLN musi być równy zero - o ile waloryzacja ma na celu jedynie zapewnienie siły nabywczej świadczeń.

A tymczasem, jak wykazano powyżej, na mocy Umowy kredytobiorca spłacając cały kredyt na podstawie niezmiennej od dnia wypłaty tabeli kursowej Banku poniesie całkowity koszt kredytu w wysokości 99019,95zł, czyli większy o 7358,73zł niż koszt odsetek poniesiony przez 30 lat spłaty udostępnionego kapitału w wysokości 130500zł przy niezmiennym oprocentowaniu kredytu w wysokości 3,92333%.

Odwołując się teraz do art. 69 ust. 1 prawa bankowego, który stanowi, że “Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na ustalony cel [130500zł dla Umowy], a kredytobiorca zobowiązuje się do korzystania z niej na warunkach określonych w umowie [360 rat równych przy oprocentowaniu nominalnym 3,92333%], zwrotu kwoty wykorzystanego kredytu [130500zł] wraz z odsetkami [91661,22zł] w oznaczonych terminach spłaty oraz zapłaty prowizji [zero złotych] od udzielonego kredytu” należy stwierdzić, że wykazany powyżej dodatkowy koszt kredytu w wysokości 7358,73zł, który wystąpiłby przy hipotetycznej (acz nie niemożliwej) sytuacji, gdy Tabela z dnia wypłaty kredytu obowiązuje przez cały okres spłaty kredytu przewidziany w Umowie, nie mieści się w w/w definicji kredytu wg prawa bankowego, co oznacza, iż indeksacja “do waluty CHF” zastosowana w Umowie jest sprzeczna z prawem bankowym, co czyni ją nieważną na mocy art. 58 kodeksu cywilnego.

Pogląd powyższy potwierdza w pełni Urząd Rzecznika Finansowego (dla porządku wyjaśniam: Urząd Rzecznika Finansowego to taki urząd, który działa na terenie Rzeczypospolitej Polskiej na mocy stosownej ustawy), który w opublikowanym z początkiem czerwca br. raporcie “Analiza prawna wybranych postanowień umownych stosowanych przez banki w umowach kredytów indeksowanych do waluty obcej lub denominowanych w walucie obcej zawieranych z konsumentami” zauważa:

“Podstawowym obowiązkiem banku, jako podmiotu udzielającego kredytu, jest oddanie do dyspozycji kredytobiorcy, na czas oznaczony w umowie, określonej kwoty pieniężnej z przeznaczeniem na ustalony cel. Środki pieniężne określone kwotą (a więc konkretną liczbą) mogą być oddane przez bank do dyspozycji kredytobiorcy w formie gotówkowej lub bezgotówkowej.

Należy wyraźnie podkreślić, że co się tyczy części kapitałowej kredytu, art. 69 ust. 1 prawa bankowego jasno wskazuje, iż kredytobiorca zobowiązuje się do zwrotu kwoty wykorzystanego kredytu. Z literalnego brzmienia tego przepisu wynika więc, że bank nie może żądać od kredytobiorcy zwrotu większej kwoty środków pieniężnych aniżeli ściśle określonej i oddanej do dyspozycji liczby środków pieniężnych.

W ocenie Rzecznika Finansowego w tym zakresie art. 69 ust. 1 prawa bankowego może więc stanowić lex specialis w stosunku do art. 3581 § 2 k.c.

W doktrynie podkreśla się, że: „Granice swobody kształtowania umownych klauzul waloryzacyjnych wyznacza art. 3531 KC. W szczególności klauzule te nie są dopuszczalne wówczas, gdy wysokość świadczenia pieniężnego określa bezwzględnie wiążący przepis ustawy”8 . Stwierdza się również, że: „W szczególności waloryzacja umowna nie jest dopuszczalna, gdy wysokość świadczenia pieniężnego określa bezwzględnie wiążący przepis ustawy (art. 3581 § 5 KC)”.

Potwierdza to zresztą sama treść art. 3581 § 5 k.c., zgodnie z którym: „Przepisy § 2 i 3 nie uchybiają przepisom regulującym wysokość cen i innych świadczeń pieniężnych”.

Ustalenia wymaga więc, czy art. 69 ust. 1 prawa bankowego stanowi normę ius cogens – a więc normę bezwzględnie wiążącą – czy też stanowi normę o charakterze ius dispositivi. W ocenie Rzecznika Finansowego ratio legis art. 69 ust. 1 prawa bankowego – jak zresztą innych przepisów kształtujących ramy prawne kredytu – polega na tym, że w sposób wiążący kształtują one elementy konstrukcyjne umowy kredytu, a co za tym idzie nie jest dopuszczalna waloryzacja umowna tego świadczenia (tj. części kapitałowej) na podstawie art. 3581 § 2 k.c.

Wychodząc z powyższych założeń, należałoby uznać, że wysokość świadczenia pieniężnego, jakim jest zwrot wykorzystanego kredytu (kwoty środków pieniężnych oddanych do dyspozycji kredytobiorcy), została ściśle ustalona na podstawie art. 69 ust. 1 prawa bankowego, a co za tym idzie, zgodnie z art. 3581 § 5 k.c. nie może do niej znaleźć zastosowania waloryzacja umowna przewidziana w art. 3581 § 2 k.c. Innymi słowy, przyjęcie, że art. 69 ust. 1 prawa bankowego w zakresie, w jakim określa obowiązek kredytobiorcy zwrotu otrzymanej kwoty kredytu, stanowi normę bezwzględnie wiążącą (ius cogens), wyklucza możliwość waloryzowania (indeksowania) tej kwoty (kwoty kapitału) na podstawie (w odniesieniu do) innych mierników wartości.”.

I kolejny fragment z Raportu Rzecznika Finansowego:

“Oceniając wyżej przytoczone komentarze do art. 69 ust. 1 prawa bankowego przez pryzmat klauzuli zdrowego rozsądku, należy uznać, że kredytobiorca obowiązany jest do zwrotu ściśle określonej kwoty środków pieniężnych, którą wyznacza kwota kapitału udostępnionego i wykorzystanego przez kredytobiorcę. Jeżeli zatem kwota wyrażona będzie w złotych polskich, to zgodnie z art. 3581 § 1 k.c. spełnienie świadczenia w tym zakresie powinno nastąpić przez zapłatę sumy nominalnej w złotych polskich. Jeżeli zaś kwota wyrażona będzie w innej walucie obcej, to zgodnie z art. 3581 § 1 k.c. spełnienie świadczenia w tym zakresie powinno nastąpić przez zapłatę sumy nominalnej w tejże walucie obcej. Przyjmuje się bowiem, że: „Zasada nominalizmu odnosi się także do świadczeń, które zostały wyrażone w walucie obcej”.

Wydaje się, że stanowisko takie prezentowane jest również w najnowszym orzecznictwie Sądu Najwyższego, który na tle jednej ze spraw wyraził następujący pogląd: „Umowa kredytu bankowego jest umową nazwaną (art. 69 prawa bankowego z 1997r.). W art. 69 ust. 2 prawa bankowego wskazano, jakie niezbędne (obligatoryjne) postanowienia powinny być zawsze ujawnione w tej umowie bankowej. Nie wszystkie z tych elementów stanowią oczywiście essentialia negotii umowy kredytowej. Elementów konstrukcyjnych tej umowy poszukiwać należy w treści art. 69 ust. 1 prawa bankowego, zgodnie z którym »bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych«, a »kredytobiorca zobowiązuje się do korzystania z niej […] i zwrotu wykorzystanego kredytu wraz z odsetkami w oznaczonych terminach spłaty«.

Oznacza to, że – używając syntetycznej formuły – bank zobowiązuje się do wydania określonej sumy pieniężnej, a kredytobiorca – do zwrotu wykorzystanej sumy kredytu i zapłacenia odsetek kapitałowych” [Wyrok SN z dnia 22 stycznia 2016 r. (I CSK 1049/14), s. 7]”.

Nieważność indeksacji umownej “do waluty CHF” - przy optymistycznym dla Banku założeniu, że nie prowadzi ona do unieważnienia całej Umowy - powoduje, że Bank nie ma prawa do wyrażania kapitału do spłaty w walucie CHF oraz że Bank nie ma prawa do wyrażania rat kredytu w walucie CHF.

Zakładając - optymistycznie dla Banku - że indeksacja umowna “do waluty CHF” nie prowadzi do unieważnienia całej Umowy, Bank od pierwszej raty kredytu winien wyliczać wysokość rat od udostępnionego kapitału w wysokości 130500zł na zasadach (oprocentowanie, ilość rat) przyjętych w Umowie, a raty kredytu winny być wyrażane oczywiście w walucie polskiej. Przykładowo - pierwsza rata kredytu, zakładając obowiązujące w dniu zawarcia Umowy oprocentowanie kredytu w wysokości 3,92333% winna wynosić 617,11zł a nie 279,63CHF.

Jako że wszystkie dotychczas spłacane przeze mnie raty kredytu, wyrażane przez Bank bezprawnie w walucie CHF, liczone przez Bank bezprawnie od kapitału w wysokości 59132,72 CHF, a spłacane do października 2011r. włącznie w walucie polskiej wg niewiążących zasad spłaty ujętych w §9 ust. 2 Regulaminu były świadczeniem nienależnym w wysokości różnicy między ratą zapłaconą, a ratą należną przy nieważnej (nieobowiązującej) indeksacji umownej (czyli ratą kredytu złotowego na kwotę 130500zł udzielonego przez Bank na 360 rat równych z oprocentowaniem LIBOR 3M + marża Banku w wysokości 1,25% aktualizowanym na zasadach opisanych w Umowie) oraz dla rat płatnych począwszy od listopada 2011r. bezpośrednio w walucie CHF były świadczeniem nienależnym w wysokości różnicy między aktualną na dzień sporządzenia niniejszej reklamacji wartością raty zapłaconej bezpośrednio w walucie CHF wg aktualnej na dzień złożenia niniejszej reklamacji wartości waluty CHF względem waluty PLN (czego wyznacznikiem jest kurs średni NBP waluty CHF z dnia złożenia niniejszej reklamacji) a ratą należną, na saldzie spłaty kredytu z tytułu Umowy wystąpiła nadpłata, która wg moich szacunków w miesiącu maju 2016r. przekraczała 20 tys. zł, co biorąc pod uwagę kwotę rzekomej zaległości w spłacie kredytu wyszczególnioną w wypowiedzeniu (754,88 CHF), pomijając nawet fakt, że Bank nie ma prawa wyrażać ani kapitału kredytu, ani rat kredytu, ani tym bardziej jakiejkolwiek zaległości w spłacie kredytu, w walucie CHF, oznacza brak podstawy do wypowiedzenia przez Bank Umowy kredytu z powodu zaległości w jego spłacie, jako że żadna zaległość w spłacie kredytu - z powodu występowania wyżej opisanej nadpłaty - nigdy nie miała miejsca i nie ma miejsca nadal - na dzień złożenia niniejszej reklamacji.

Ad. 2-4. Zapisy umowne rażąco naruszające interesy konsumenta oraz sprzeczne z dobrymi obyczajami.

Zapisy kolejno: §2 ust. 2, §7 ust. 4 oraz §9 ust. 2 Regulaminu rażąco naruszają moje interesy jako konsumenta oraz są sprzeczne z dobrymi obyczajami, przez co są one dla mnie niewiążące na mocy art. 385[1] kodeksu cywilnego.

Wszystkie w/w zapisy umowne:

-

nie stanowią głównego świadczenia stron umowy,

-

nie były ze mną indywidualnie uzgadniane, ponieważ są częścią REGULAMINU stosowanego przez Bank do zawierania także z innymi klientami identycznych pod względem wzorca umów o kredyty “indeksowane”

-

rażąco naruszają moje interesy jako konsumenta z tego powodu, że Bank nie zapoznał mnie w dniu zawierania Umowy z zasadami, na których ustalane są kursy waluty indeksacji publikowane przez Bank w tabeli kursów walut, co oznacza, iż Bank przyznał sam sobie, na mocy Umowy, nieodwołalne prawo do dowolnego decydowania o ostatecznej i nieznanej w dniu zawarcia Umowy wysokości mojego zadłużenia wobec Banku wyrażonego w walucie indeksacji oraz o wysokości rat kredytowych, co jest sprzeczne z dobrymi obyczajami oraz co jednocześnie jest rażącym naruszeniem równowagi między stronami Umowy.

Dodatkowo pozwolę sobie zauważyć, co następuje.

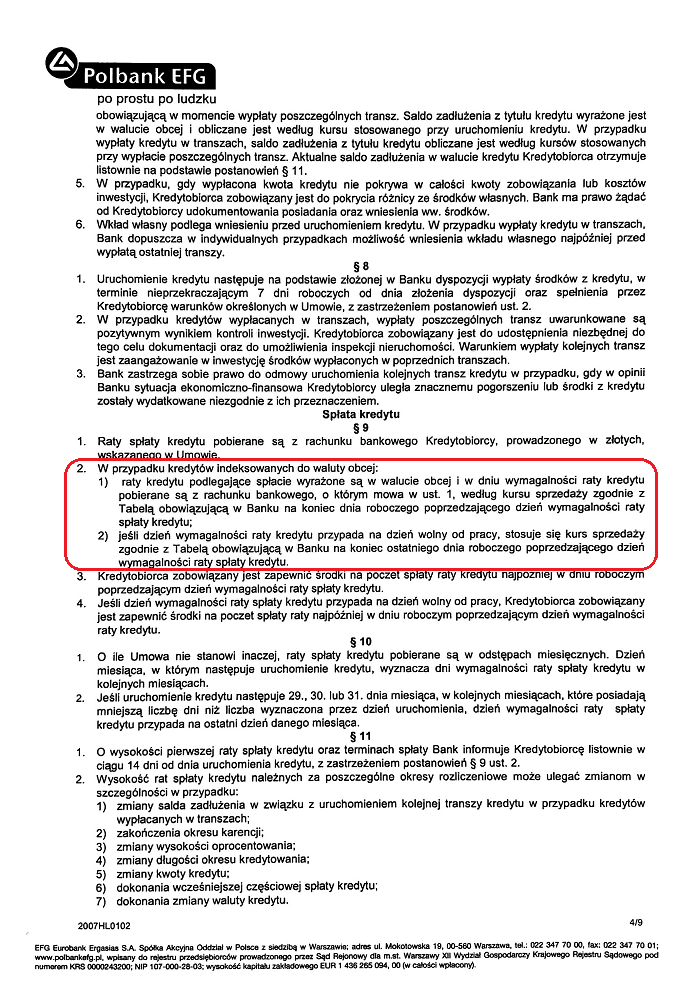

- Treść §7 ust. 4 Regulaminu jest werbalnie analogiczna a jurydycznie tożsama z treścią klauzuli 3178 z Rejestru Klauzul Niedozwolonych Urzędu Ochrony Konkurencji i Konsumentów (dalej zwanego “Rejestrem”).

- Treść §9 ust. 2 ppkt 1) Regulaminu jest werbalnie analogiczna, a jurydycznie tożsama z treścią klauzuli nr 3179 z Rejestru.

Niedorzecznych bredni Banku odnośnie rzekomego indywidualnego negocjowania ze mną zapisów zawartych w Regulaminie, którymi Bank obficie raczył zarówno mnie, jak i Rzecznika Finansowego na przestrzeni ostatnich kilkunastu miesięcy udzielania mi odpowiedzi na moje reklamacje, komentować nie będę, koncentrując się w to miejsce wyłącznie na faktach.

A fakty są następujące: Polbank, którego Raiffeisen Polbank jest prawnym następcą, zawarł był ze mną dwie umowy kredytowe: jedną w lipcu roku 2007, a drugą w lutym roku 2008. Obie umowy, pomimo że dzieli je ponad pół roku, są IDENTYCZNE pod względem treści wzorca umownego (z jedną różnicą polegającą na tym, że prawo bankowe zmusiło Polbank do wyszczególnienia całkowitego kosztu kredytu w umowie z lutego 2008) oraz identyczne co do brzmienia Regulaminu 2007HL0102.

Trudno zresztą, żeby Regulamin oznaczony sygnaturą 2007HL0102 różnił się wersjami między lipcem 2007 a lutym 2008, skoro w obu przypadkach jest opisany sygnaturą 2007HL0102...

Choćby już więc samo to, że obie umowy i oba Regulaminy 2007HL0102 brzmią (co do wzorca) identycznie (nawet biorąc pod uwagę fizyczny wygląd egzemplarzy wydruków obu umów i obu Regulaminów 2007HL0101, którymi dysponuję) świadczy o tym, że nie było nigdy mowy o jakimkolwiek “negocjowaniu” niczego, poza ewentualnie ilością rat, na które Bank udzielał mi tych kredytów.

Bank, w chwili zawierania tych umów, nie dał mi nawet możliwości negocjowania wysokości marży kredytowej, a co dopiero mówić o negocjowaniu treści postanowień §2 ust. 2, §7 ust. 4 oraz §9 ust. 2 Regulaminu! Żaden sąd nie da bez wątpienia wiary absurdalnym tezom Banku, że treść Regulaminu 2007HL0102 była przedmiotem indywidualnych negocjacji prowadzonych przez Bank ze mną przez zawarciem Umowy, a do tego przypominam uprzejmie, że w razie gdyby Bankowi przyszła jednakowoż w sądzie ochota podnieść argument, że negocjowano ze mną Regulamin, to ciężar dowodu w tej sytuacji spoczywa w całości na tym, kto się na tą okoliczność powołuje (art. 385[1] § 4 kc).

Jest także faktem bezspornym, iż na dzień zawarcia Umowy Bank ani w Umowie, ani w Regulaminie, nie zapoznał Kredytobiorcy z zasadami, na których ustala kursy walut w tabeli kursowej Banku.

Regulamin 2007HL0102 w brzmieniu na dzień zawarcia Umowy zawierał co prawda definicję Tabeli [kursów walut obcych Polbanku], jednak ta definicja zamykała się w stwierdzeniu, że Tabela to… “Tabela kursów walut obcych obowiązująca w Banku” (§2 ust. 12 Regulaminu). A więc nie ma tu oczywiście ani słowa o sposobie ustalania kursów walut przez Bank w Tabeli.

Brak określenia sposobu ustalania kursów walut obcych przez Bank na potrzeby wypłaty i spłaty kredytu powoduje, że Bank może tak naprawdę wybrać dowolne kryteria ustalania kursów, niekoniecznie związane z aktualnym kursem ukształtowanym przez rynek walutowy i ma możliwość uzyskania korzyści finansowych stanowiących dla kredytobiorcy dodatkowe koszty kredytu, których oszacowanie nie jest możliwe ze względu na brak oparcia zasad ustalania kursów wymiany o obiektywne i przejrzyste kryteria. Kursy wykorzystywane przez Bank nie były kursami średnimi, ani kursami rynkowymi, lecz były kursami kupna i sprzedaży obowiązującymi w tabeli kursowej Banku.

Odnośnie abuzywności zapisów Umowy odnoszących się do kursów kupna/sprzedaży waluty CHF z tabeli kursowej Banku, zwracam uwagę na fakt, iż Bank, w ramach Umowy, wykorzystał jako “miernik wartości” waloryzacji (indeksacji) kredytu walutą obcą - ustalany we własnym zakresie i na własnych zasadach (co więcej - mi nieznanych) kurs kupna waluty obcej CHF, co w oczywisty sposób stanowi pogwałcenie dobrych obyczajów naruszając jednocześnie rażąco interesy kredytobiorcy - konsumenta i czyniąc wszelkie zapisy w umowie odwołujące się do tego mechanizmu waloryzacji (indeksacji) niewiążącymi mnie umową na mocy art. 385[1] kodeksu cywilnego, jako że zawierający postanowienia rażąco naruszające interesy konsumenta oraz sprzeczne z dobrymi obyczajami, odnoszące się do zasad “indeksacji kursem waluty CHF” z odwołaniem do tabeli kursowej banku, wzorzec umowny na podstawie którego została zawarta ze mną przedmiotowa Umowa nie był ze mną indywidualnie negocjowany i uzgadniany, stanowiąc powszechnie przez Polbank stosowany wówczas wzorzec umów kredytów hipotecznych udzielanych przez Bank w roku 2007.

W uzupełnieniu powyższego dodam, iż opierając się na uzasadnieniu Sądu do prawomocnego orzeczenia z dnia 14 grudnia 2010 roku wydanego przez Sąd Okręgowy w Warszawie Wydział XVII, Wydział Sąd Ochrony Konkurencji i Konsumenta, sygnatura XVII AmC 426/09, wychodzę z założenia, iż praktyka zastosowana przez Polbank w mojej Umowie, skoro jest identyczna co do mechanizmu i zasady z praktyką stosowaną przez Bank Millenium S.A. i zakwestionowaną prawomocnie przez SOKiK w w/w orzeczeniu dotyczącym klauzul 3178 oraz 3179 z Rejestru UOKiK, jest praktyką zabronioną niezależnie od tego, jaką nazwę nosi bank, który taką praktykę stosuje. Oczywiście jest mi wiadomym, że w/w orzeczenie SOKiK dotyczyło kontroli abstrakcyjnej wzorca umownego stosowanego przez Bank Millenium S.A., natomiast nic nie stoi przecież na przeszkodzie, aby inny, niezawisły sąd, w przypadku mojej umowy, z urzędu, lub na wniosek mój albo Banku, dokonał tym razem już incydentalnej kontroli zapisów umowy będącej przedmiotem niniejszej reklamacji, a odnoszących się do stosowania przez Bank kursów walut z własnej tabeli kursowej na potrzeby ustalenia mojego długu wobec Banku wyrażonego w walucie CHF, a potem na potrzeby ustalania wysokości zobowiązań z tytułu spłaty kolejnych rat kredytu.

Odwołując się do analogii zakładam po prostu, że rozbój jest zabroniony niezależnie od tego, jak nazywa się bandyta, który tego rozboju dokonuje...

Także Urząd Rzecznika Finansowego w opracowaniu “Analiza prawna wybranych postanowień umownych stosowanych przez banki w umowach kredytów indeksowanych do waluty obcej lub denominowanych w walucie obcej zawieranych z konsumentami“ wyraził pogląd, iż stosowanie przez banki w umowach kredytów “walutowych” odwołań do bankowych tabel kursowych, w których kursy są ustalane przez bank na zasadach nieznanych kredytobiorcy w dniu zawarcia umowy rażąco narusza interesy klientów - czyli konsumentów:

“Odnośnie do tabel kursów, na podstawie których ustalane są kursy kupna i sprzedaży walut, w oparciu o które następnie obliczana jest wysokość rat kapitałowo-odsetkowych, Rzecznik Finansowy stoi na stanowisku, że co do zasady zamieszczane w umowach lub regulaminach kredytów zawieranych z konsumentami zapisy, które zezwalają bankom na przeliczanie rat waloryzowanych (indeksowanych) oraz denominowanych przy posługiwaniu się tabelą kursową wprowadzaną i ustalaną jednostronnie przez bank, na którą konsumenci nie mają żadnego wpływu, mogą być uznane za klauzule abuzywne. W szczególności dotyczy to takich sytuacji, gdy z zapisów umowy nie wynika w żaden sposób, jaka tabela stanowi podstawę ustalania kursów i w jaki sposób kursy sprzedaży i kupna waluty znajdujące się w takich tabelach walut są ustalane. Stawia to bowiem konsumentów w sytuacji bardzo niekorzystnej, gdyż de facto nie mają oni żadnej wiedzy, w jaki sposób ustalane są parametry danej tabeli, a co za tym idzie, w jaki sposób ustalana jest wysokość zobowiązania.

W istocie, tego rodzaju klauzule nie nadają konsumentom żadnych uprawnień – przewidują one bowiem tylko i wyłącznie uprawnienia dla banku. Skoro tak, oznacza to, że bankowi przysługują wszystkie prawa, z którymi są skorelowane obowiązki po stronie konsumentów. W ocenie Rzecznika Finansowego postanowienie umowne, które uwzględniałoby w minimalnym stopniu równość stron, powinno przewidywać możliwość weryfikacji podstaw i sposobu ustalenia kursów walut zawartych w tabelach przez konsumentów.

Oczywiście postanowień takich nie można analizować w oderwaniu od pozostałych zapisów umowy. Jeżeli więc inne postanowienia umowy lub wzorców umownych stanowiących integralną cześć umowy (np. regulaminy czy ogólne warunki umów) odsyłają do obiektywnych i weryfikowalnych parametrów finansowych, np. publikowanych przez Narodowy Bank Polski (NBP) (a zatem w sytuacji, w której bank nie ma dowolności w ustalaniu kursów walut), klauzulę można uznać za zgodną z art. 3851 i 3852 k.c. Należy jednak dodać, że sam fakt odesłania do kursów walut publikowanych przez NBP nie zmienia uchyla abuzywnego charakteru klauzuli, jeżeli ostatecznie wysokość kursu ustalana jest przez bank, np. w taki sposób iż do kursu NBP dodawana jest marża banku ustalana jednostronnie przez bank.

Podsumowując, jeżeli sposób ustalania kursu danej waluty wpływa bezpośrednio na wysokość zobowiązania konsumentów, zaś bank – konstruując umowę – przyznaje sobie prawo do jednostronnego regulowania wysokości rat kredytu denominowanego w danej walucie lub waloryzowanego kursem danej waluty, poprzez samodzielne ustalanie kursu kupna lub sprzedaży tej waluty, to w ocenie Rzecznika Finansowego takie postanowienia mają charakter niedozwolony.

Takie ukształtowanie praw i obowiązków konsumentów uniemożliwia bowiem konsumentom zweryfikowanie sposobu dokonywanych przez bank ustaleń dotyczących tabel kursów walut, przez co rażąco narusza ich interesy, gdyż narażeni są oni na niczym nieograniczone w zasadzie roszczenia ze strony banku.”

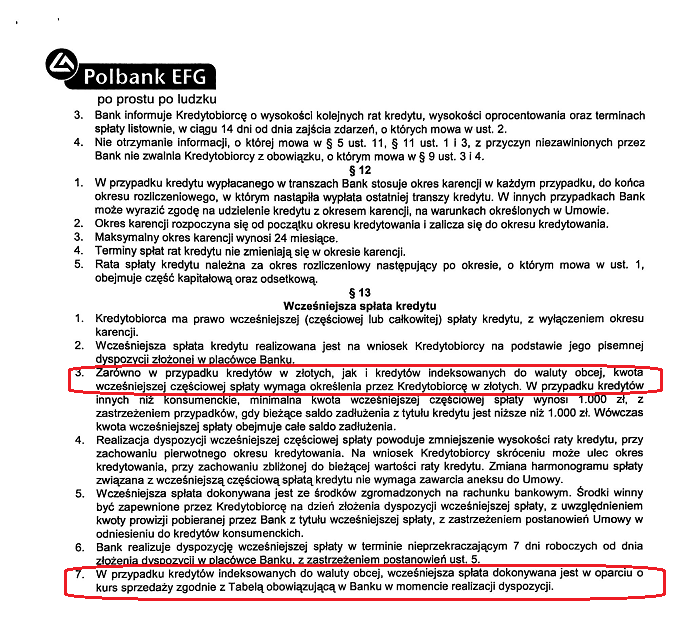

Nie sposób także nie zauważyć, że sama definicja indeksacji umownej zawarta w §2 ust. 2 Regulaminu może zostać uznana za sprzeczną ze sposobem wypłaty oraz spłaty kredytu wg §7 ust. 4 oraz §9 ust. 2 Regulaminu.

Definicja ta albowiem stwierdza, że wypłata oraz spłata kredytu odbywają się w oparciu o kurs (liczba pojedyncza: jeden kurs) waluty obcej. A tymczasem gdyby zastosować się do zapisów §7 ust. 4 oraz §9 ust. 2 Regulaminu, to zamiast jednego kursu musimy użyć dwóch różnych kursów walut (kupna oraz sprzedaży) aby poprawnie (w rozumieniu §7 ust. 4 oraz §9 ust. 2 Regulaminu) zrealizować wypłatę oraz spłaty rat kredytu.

Można więc przyjąć, że definicja indeksacji wg §2 ust. 2 Regulaminu opisuje zupełnie inny schemat indeksacji umownej, niż zawarty w §7 ust. 4 oraz §9 ust. 2 Regulaminu.

Zwłaszcza że w myśl art. 385 §2 kodeksu cywilnego wzorzec umowy powinien być sformułowany jednoznacznie i w sposób zrozumiały, a postanowienia niejednoznaczne tłumaczy się na korzyść konsumenta.

Co więcej, uznanie z kolei abuzywności zapisu §2 ust. 2 Regulaminu przy jednocześnie w każdej sytuacji bezspornej abuzywności zapisów §7 ust. 4 oraz §9 ust. 2 Regulaminu może także prowadzić do uznania (przez niezawisły sąd) całej Umowy za nieważną, jako że w sytuacji uznania, że abuzywne, czyli niewiążące, są wszystkie zapisy w Regulaminie odnoszące się do kursów walut z Tabeli, traci zupełnie sens zdanie drugie paragrafu drugiego Umowy o treści “Kredyt jest indeksowany do waluty obcej CHF”.

Czy można realizować umowę, która stwierdza, że jest “indeksowana do waluty CHF” bez istnienia w Umowie definicji, która opisywałaby, na czym ta indeksacja miałaby polegać? W mojej ocenie realizowalność takiej umowy jest dalece wątpliwa.

Przypominam także dla porządku, że nawet ustawodawca w “noweli antyspreadowej” czyli w Ustawie z dnia 29 lipca 2011 r. o zmianie ustawy — Prawo bankowe oraz niektórych innych ustaw bardzo wyraźnie wskazał, że niezgodne z prawem są takie umowy o kredyt indeksowany, gdzie indeksacja odbywa się przy użyciu więcej niż jednego kursu waluty indeksacji, wprowadzając do art. 69 ust. 2 prawa bankowego ppkt 4a) w brzmieniu:

“4a) w przypadku umowy o kredyt denominowany lub indeksowany do waluty innej niż waluta polska, szczegółowe zasady określania sposobów i terminów ustalania kursu wymiany walut, na podstawie którego w szczególności wyliczana jest kwota kredytu, jego transz i rat kapitałowo-odsetkowych oraz zasad przeliczania na walutę wypłaty albo spłaty kredytu”

Podpunkt 4a) noweli mówi bankom: jeśli udzielacie kredytu indeksowanego, bądź denominowanego, to w umowie musicie określić, w jaki sposób ustalacie kurs waluty obcej, który będzie podstawą denominacji bądź indeksacji. Jeden kurs (rodzaj kursu), a więc ten sam do wypłaty, jak i do spłaty kredytu!

A to oznacza, przeciwnie do tego, co twierdzą banki zaklinając w ten sposób rzeczywistość, że "nowela antyspreadowa" nigdy nie zalegalizowała, ale wręcz potwierdziła nielegalność wszystkich tych umów kredytów indeksowanych, lub denominowanych, gdzie po pierwsze w treści umowy nie udzielono kredytobiorcy informacji o zasadach ustalania kursu waluty obcej, będącej podstawą indeksacji lub denominacji, a po drugie, gdzie do indeksacji lub denominacji zastosowany był nie jeden kurs waluty obcej, ale dwa różne kursy - inny dla wypłaty kredytu, a inny (ustalany na innych zasadach) dla spłaty tego kredytu.

Tak naprawdę "nowela antyspreadowa" z roku 2011 jest więc ostatecznym gwoździem do trumny banksterskiej koncepcji pseudokredytów w pseudofrankach, opartych o kurs kupna i kurs sprzedaży z tabeli kursowej banku, który takiego kredytu udzielał.

Akt prawny - "nowela antyspreadowa" - nie mógł przecież bezczelnie gwałcić samej istoty waloryzacji, bo "inny niż [polski] pieniądz miernik wartości" może być z definicji tylko jeden, podczas gdy kurs kupna (do wypłaty) i kurs sprzedaży (do spłaty kredytu), to nic innego jak dwa różne mierniki wartości zastosowane do jednej i tej samej waloryzacji. A takiego cudu natury po prostu nie ma.

A gdy dodać jeszcze do tego samodzielne i dowolne (bez określenia sposobu ustalania tych kursów) ustalanie przez bank wartości tych dwóch różnych "mierników wartości", to otrzymujemy w ten sposób po prostu - zamiast umowy o kredyt - zdegenerowanego banksterską chciwością potworka, który nie ma nic wspólnego ani z obowiązującym prawem, ani tym bardziej z dobrymi obyczajami.

Ad. 5. Konsekwencja ewentualnego uznania braku abuzywności zapisu §2 ust. 2 Regulaminu przy jednoczesnym uznaniu abuzywności zapisów §7 ust. 4 oraz §9 ust. 2 Regulaminu.

W przypadku, gdyby niezawisły sąd powszechny uznał, iż sam zapis §2 ust. 2 Regulaminu nie jest abuzywny, to całą Umowę należy wówczas uznać za w całości nieważną, jako że definicja indeksacji zawarta w §2 ust. 2 Regulaminu kieruje w tej sytuacji do nieistniejących zapisów w Umowie, która nie zawiera już opisu, w jaki sposób, przy użyciu Tabeli, dokonać wypłaty oraz spłaty kredytu, co oznacza techniczną niewykonalność takiej umowy, co musi doprowadzić do uznania jej w całości za nieważną.

Na zakończenie wypada dodać, że nawet przy założeniu (zupełnie nieuprawnionym, bo nie istniała ku temu żadna norma dyspozytywna w dacie zawierania Umowy) zastąpienia abuzywnego kursu kupna z dnia wypłaty kredytu kursem średnim NBP z tego dnia, uzyskana w ten sposób i należna mi do zwrotu nadpłata wynosiłaby:

Ns = KK/Kuku-KK/Knbp,

gdzie:

Ns - nadpłata spreadowa

KK - kwota udzielonego kredytu

Kuku - kurs kupna banku z dnia wypłaty

Knbp - kurs średni NBP z dnia wypłaty

Tak więc stosując powyższy wzór dla mojego kredytu otrzymalibyśmy:

Ns = 130500/2,2069-130500/2,2759=1792,97 CHF

Gdyby więc Polbank zamiast abuzywną Tabelą Polbanku “zaindeksował” mój kredyt w dniu wypłaty do waluty CHF kursem średnim NBP, to inicjalny kapitał do spłaty wyniósłby nie 59132,72CHF a 57339,95CHF, czyli o 1792,97 CHF mniej, którą to różnicę Bank bezsprzecznie byłby mi winien do zwrotu w sytuacji, gdyby za porozumieniem stron Umowy zastąpić klauzulę abuzywną §7 ust. 4 Regulaminu klauzulą nieabuzywną odnoszącą się do tabeli kursów średnich NBP.

Oczywiście do nadpłaty Ns doszłaby w tej sytuacji nadpłata wynikająca stąd, że wszystkie dotychczasowe raty CHF były zawyżone z tej racji, że Bank liczył je od kapitału 59132,72 CHF zamiast od kwoty 57339,95CHF, co jedynie dodatkowo wydatnie powiększyłoby całkowitą “nadpłatę spreadową”, oczywiście przy teoretycznym założeniu, że za porozumieniem Stron Umowy usuwamy z mojej Umowy abuzywność jedynie w taki sposób, że Tabelę Polbanku zastępujemy tabelą kursów średnich NBP.

Nie trzeba chyba tłumaczyć, że sama nadpłata Ns=1792,97 CHF jest ponad dwukrotnie większa niż kwota uznawana przez Bank za zaległość w spłacie kredytu, wyszczególniona na wypowiedzeniu Umowy będącym przedmiotem niniejszej reklamacji, co świadczy jedynie o tym, jak głęboko bezzasadna i absurdalna była ta nieudana próba wypowiedzenia przez Bank mojej Umowy.

Z uwagi na powyższe wnoszę o uznanie wypowiedzenia Umowy z dnia 29-08-2016r. za niebyłe, jako że nigdy nie istniały oraz nadal nie istnieją żadne przesłanki ku temu, aby dokonać wypowiedzenia Umowy (brak zaległości w spłacie kredytu, a wręcz przeciwnie - istniejąca na saldzie spłaty kredytu nadpłata rzędu 20tys. zł lub przynajmniej rzędu kilku tysięcy CHF).

Wnoszę również, aby Bank wreszcie przestał udawać, że to, co bezprawne (§2 ust. 2, §7 ust. 4 oraz §9 ust. 2 Regulaminu), jest prawnie wiążące, a więc aby Bank umożliwił mi spłatę kredytu w postaci zgodnej z obowiązującym prawem, a więc kredytu złotówkowego z oprocentowaniem ustalanym wg Umowy (LIBOR 3M + marża w wysokości 1,25%), przy czym jednocześnie zastrzegam sobie w przyszłości prawo do wytoczenia przeciwko Bankowi powództwa o uznanie całej Umowy za bezwzględnie nieważną.

Konsekwencją oczekiwanego przeze mnie przyznania przez Bank, że niewiążące zapisy umowne §2 ust. 2, §7 ust. 4 oraz §9 ust. 2 Regulaminu są niewiążące, będzie dokładne wyliczenie przez Bank nadpłaty opisanej szczegółowo kilka stron wcześniej, przy czym Bank w ramach uznania niniejszej reklamacji przedstawi mi do akceptacji szczegółowe (rata po racie) wyliczenie nadpłaty.

Wnoszę także, aby w/w nadpłata (po jej uprzednim, dokładnym wyliczeniu przez Bank) została zwrócona na mój rachunek bankowy nr [...].

Niniejsza reklamacja nie wyklucza wystąpienia przeze mnie w przyszłości z roszczeniem o uznanie całej Umowy za bezwzględnie nieważną na mocy na art. 58kc. oraz niewiążącej mnie z Bankiem na mocy art. 385 kc.

Przypominam, że prezentowane przez Bank w odpowiedzi uzasadnienie faktyczne i prawne powinno odnosić się do konkretnych zapisów w Umowie oraz przepisów prawa, obowiązujących w dniu zawarcia Umowy.

W przypadku rozpatrzenia reklamacji niezzgodnie z moją wolą i udzielenia odpowiedzi w sposób sprzeczny z wymogami Ustawy z dnia 5 sierpnia 2015r. o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym, w szczególności art. 9, skieruję kolejną skargę do Rzecznika Finansowego.

Pouczenie: Udzielenie mi odpowiedzi na niniejszą reklamację wprowadzające mnie w błąd może zostać uznane za naruszenie przepisów ustawy z dnia 23 sierpnia 2007 roku o przeciwdziałaniu nieuczciwym praktykom rynkowym (Dz. U. Nr 171, poz.1206).

Z poważaniem,

[...]

Dokumenty, których dotyczy reklamacja:

1. Umowa kredytu (pierwsza strona).

2. Regulamin 2007HL0102 (fragmenty, do których odwołuje się reklamacja).

3. Wypowiedzenie