Raiffeisen ignoruje prawomocny wyrok oraz postanowienie o zabezpieczeniu

Austriacki bank działający w Polsce - czyli Raiffeisen Bank International - uznał, że polskie prawo go nie obowiązuje i jeśli nie chce, to nie musi wykonywać ani postanowień sądu, ani nawet prawomocnych wyroków sądowych.

W lipcu 2007 Polbank udzielił swojemu klientowi kredytu indeksowanego do CHF na kwotę 130500zł, po czym w marcu 2008 klient otrzymał na tych samych zasadach kolejny kredyt indeksowany do CHF, tym razem na kwotę 60 tys. zł.

W maju 2016 roku kredytobiorca wstrzymał spłacanie rat obu tych kredytów uznając, że nadpłata związana z wadami prawnymi tych umów kredytowych jest tak duża, że można nie płacić rat przez kilka lat.

Bank oczywiście nie miał zamiaru przyznać się do tego, że oszukał kredytobiorcę stosując w umowie nieuczciwe postanowienia i od razu do bazy w Biurze Informacji Kredytowej wpisał kłamstwo, że klient ma "zaległości w spłacie" obu tych zobowiązań.

We wrześniu 2016 roku Raiffeisen ze względu na brak spłat od maja 2016 wypowiedział obie umowy kredytowe.

Kapitał pozostały do spłaty dla mniejszego kredytu wynosił wówczas według banku 21336 CHF, więc przy wypowiedzeniu umowy Raiffeisen przeliczył to na kwotę 86614zł. Pamiętajmy, że mowa tu o kredycie na kwotę 60tys. zł na 25 lat spłacanym regularnie od marca 2008 do kwietnia 2016.

Kapitał kredytu na kwotę 130500zł zaciągniętego na 30 lat w lipcu 2007 i spłacanego regularnie do kwietnia 2016 wynosił na wrzesień 2016 według banku 44983 CHF, więc przy wypowiedzeniu umowy Raiffeisen przeliczył to na 182283zł i od tego momentu aż do dziś bank nalicza sobie codziennie od obu tych kwot odsetki, więc na kwiecień 2022 według banku klient ma do oddania już 100689zł z powodu wypowiedzenia małego kredytu oraz 207269zł z powodu wypowiedzenia dużego kredytu.

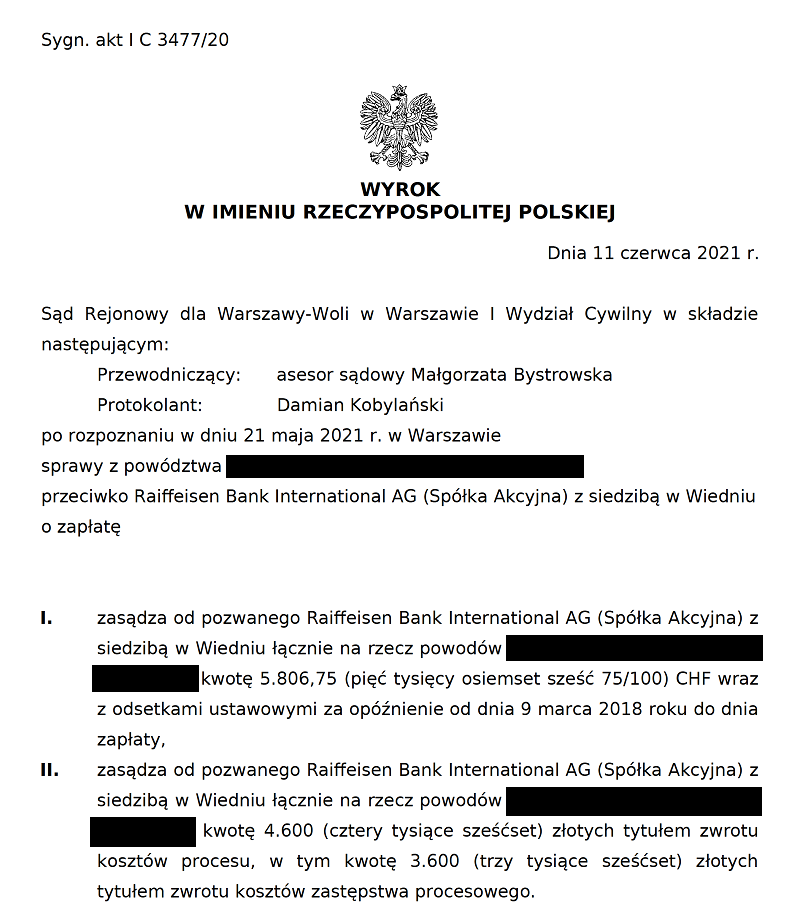

W roku 2018 kredytobiorca pozwał Raiffeisen o mały kredyt wnosząc o zwrot wszystkich wpłat wykonanych w walucie CHF w związku z tym, że jest to kredyt "darmowy" na kwotę 60tys. zł na 25 lat, czyli objęty sankcją kredytu darmowego z powodu błędnego przedstawienia przez bank całkowitego kosztu kredytu w umowie kredytowej.

Wyrok zapadł w czerwcu 2021:

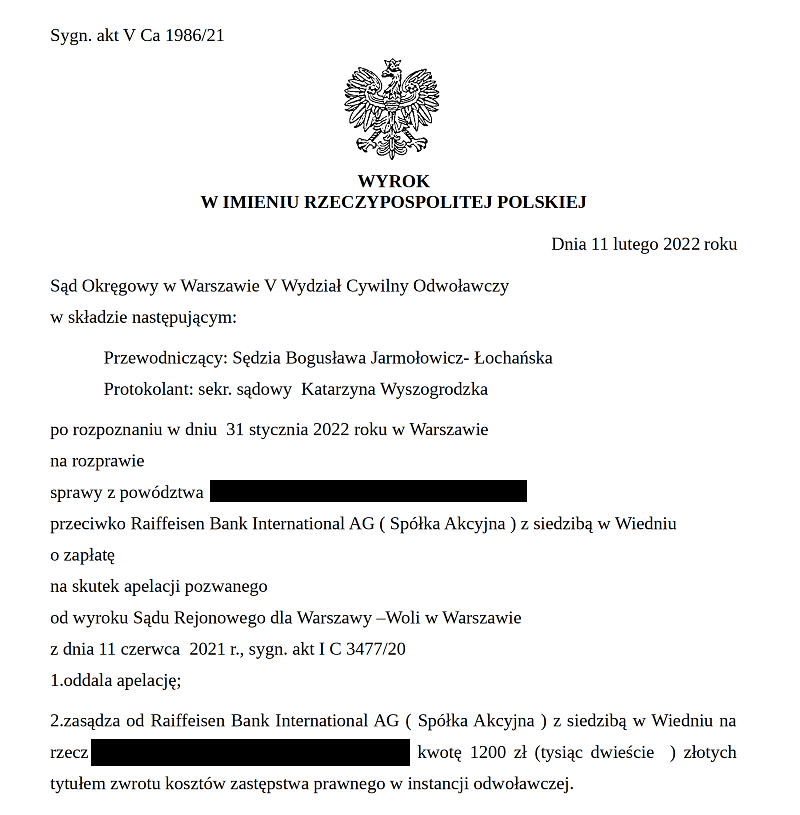

Od wyroku bank się oczywiście odwołał i w apelacji został ponownie boleśnie sponiewierany:

Tak więc w dniu 11 lutego 2022 roku sąd w imieniu Rzeczypospolitej Polskiej ostatecznie i prawomocnie potwierdził, że nigdy nie było żadnego kredytu indeksowanego na kwotę 60tys. zł a od samego początku jest to kredyt na kwotę 60tys. złotych z oprocentowaniem zero procent od pierwszej do ostatniej raty, która ma być zapłacona w lutym 2033 roku.

Ale Raiffeisen Bank International ma w głębokim poważaniu prawomocne wyroki polskich sądów.

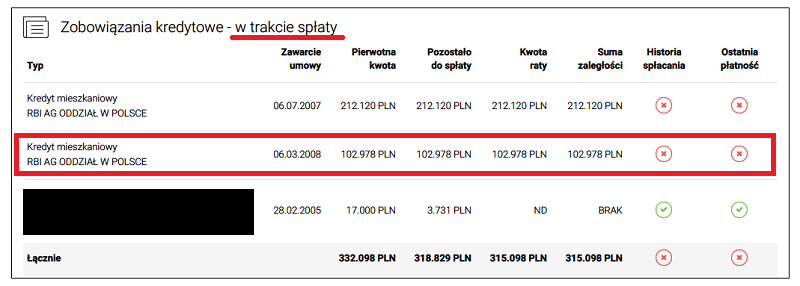

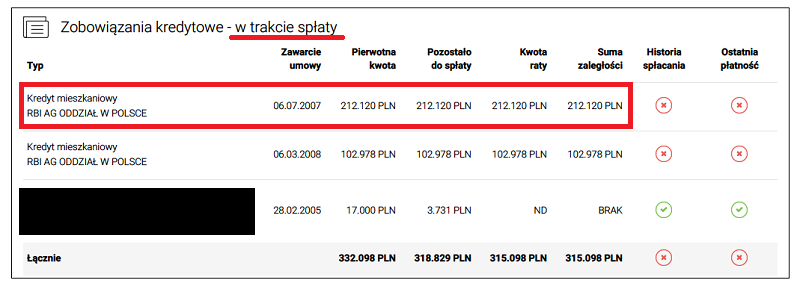

Oto jak na dzień 25 marca 2022 roku wygląda opis tego zobowiązania przekazany przez RBI do Biura Informacji Kredytowej:

Czyli zamiast kredytu na 60tys. zł już w połowie spłaconego, pomimo prawomocnego wyroku z 11 lutego 2022 Raiffeisen nadal pod koniec marca 2022 kłamie w BIK, że jest to kredyt indeksowany, wypowiedziany i obecnie zaległy na kwotę 102978PLN.

Jest to obrzydliwe kłamstwo ignorujące prawomocny wyrok sądu.

Raiffeisen pluje po prostu w ten sposób na polskie sądy uważając, że stoi ponad prawem i w Polsce nie musi honorować prawomocnych wyroków sądowych, jeśli mu się jakiś wyrok nie podoba.

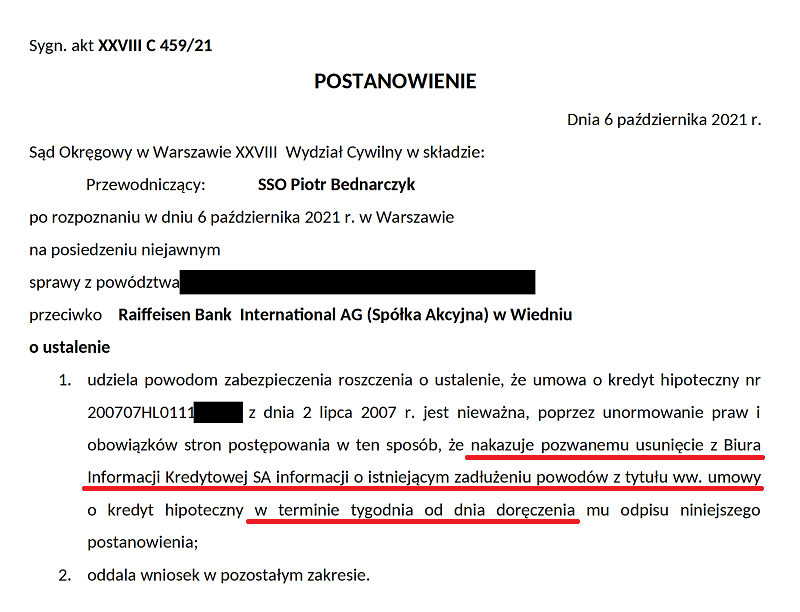

W sprawie kredytu z 2007 roku na kwotę 130500zł kredytobiorca złożył przeciw bankowi pozew o ustalenie nieważności umowy kredytowej na początku 2021 roku.

Wyrok w pierwszej instancji (oczywiście unieważnienie umowy) zapadł 6 października 2021 i tego samego dnia sąd nakazał bankowi usunięcie z BIK wszystkich danych na temat tego zobowiązania w terminie tygodnia od doręczenia postanowienia:

Raiffeisen oczywiście do dziś nie wykonał tego postanowienia, nadal publikując w BIK dane o "zaległości" w spłacie tego kredytu, pomimo że sąd kilka miesięcy wcześniej wyraźnie nakazał bankowi usunąć te dane z BIK.

Jak widać, zadłużenie od wypowiedzenia umowy kredytu 2007 we wrześniu 2016 roku urosło już według banku do kwoty 212120zł.

Kłamstwa publikowane w BIK przez Raiffeisen pozbawiają kredytobiorcę zdolności kredytowej - nie otrzyma on obecnie w żadnym banku żadnego kredytu, pomimo że nie ma żadnych zaległości w spłacie swoich zobowiązań kredytowych.

Obie opisane tutaj sprawy prowadzi radca prawny Katarzyna Pytel http://pomocprawna24.pl/