Raiffeisena baśń o "osobie trzeciej" czyli kolejna klasyka bankowej hipokryzji

[24 sierpnia 2017]

Hipokryzja... Wikipedia podaje, że jest nią na przykład "wymyślanie rozmaitych teorii, które w pokrętny sposób tłumaczą stosowanie różnych norm moralnych przy różnych sytuacjach (np. głoszenie, że zabijanie dzieci wroga w czasie wojny jest dobre dlatego, że wróg ten popełnił wcześniej zbrodnię mordując nasze dzieci)" lub "stosowanie różnych, sprzecznych wzajemnie zasad moralnych przy różnych sytuacjach (np. wymaganie od męża żeby nie zdradzał i jednoczesne zdradzanie męża".

Jak się okazuje, aby praktykować hipokryzję, nie trzeba być od razu mężem lub żoną. Wystarczy być na przykład bankiem Raiffeisen Polbank...

Choć w sumie... Czy aby na pewno hipokryzja? A może raczej schizofrenia?...

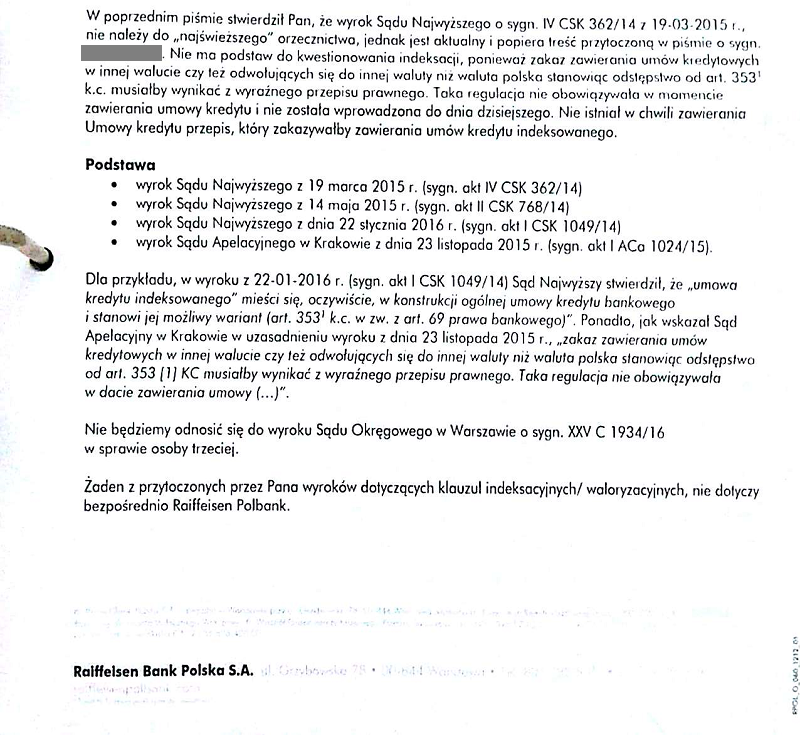

Oto jedna ze stron odpowiedzi na reklamację wad prawnych (abuzywność indeksacji) umowy pseudofrankowej Polbanku.

Zapyta ktoś, "No i gdzie tu jest ta hipokryzja"?

Bank tłumaczy, że w chwili zawierania umowy o kredyt, której dotyczyła reklamacja, nie istniał przepis, który zabraniałby zawierania umów o kredyty indeksowane. I powołuje się na 3 wyroki Sądu Najwyższego oraz na wyrok Sądu Apelacyjnego w Krakowie.

Sprawdźmy teraz po kolei wszystkie te wyroki pod kątem relacji powód-pozwany. Sygnatury są jednocześnie łączami do wyroków. Można kliknąć i sprawdzić, czy się zgadza. :)

- IV CSK 362/14: "w sprawie z powództwa A. S. i A. S. przeciwko Bankowi […] Spółce Akcyjnej w W. - następcy prawnemu […] Banku Spółki Akcyjnej w W." czyli dwie osoby, o inicjałach A.S. oraz A.S., pozwały bank, z którym miały zawartą umowę o kredyt indeksowany. Powództwo dotyczyło zupełnie innego banku.

- II CSK 768/14: "W pozwie M. Rzecznika Konsumentów w W. (MRK) – Reprezentanta Grupy wniesiono o ustalenie, że pozwany […] Bank S.A. (poprzednio – […] Bank S.A.) ponosi odpowiedzialność odszkodowawczą wobec kredytobiorców - konsumentów (członków Grupy), określonych w postanowieniu o ustaleniu składu Grupy." - czyli pozew grupowy kredytobiorców przeciw bankowi. Powództwo dotyczyło zupełnie innego banku.

- I CSK 1049/14: "w sprawie z powództwa M. R. i A. W. przeciwko Bank […] S.A. w W. o uznanie postanowienia wzorca umowy za niedozwolone" - czyli dwoje kredytobiorców, M.R. oraz A.W. pozwało bank o ustalenie wzorca umowy za niedozwolony. Powództwo dotyczyło zupełnie innego banku.

- I ACa 1024/15: "Powód [...] wniósł o stwierdzenie nieważności umowy kredytu mieszkaniowego nr MG..." - czyli ponownie pewien kredytobiorca pozwał bank, a pozew dotyczył jego własnej umowy kredytowej z bankiem. Pozew dotyczył umowy o kredyt denominowany, zupełnie innej, niż umowa indeksowana Polbanku.

Co łączy wszystkie te wyroki?

- Wszystkie one są korzystne dla banków (na skutek błędów popełnionych przez prawników reprezentujących kredytobiorców lub w wyniku, nazwijmy to delikatnie: "braków warsztatowych" u sędziów, lub mieszanki jednego z drugim).

- Żaden z tych wyroków nie dotyczy umowy indeksowanej Polbanku, której dotyczyła reklamacja.

- Wszystkie te wyroki dotyczą konkretnych, rzeczywistych umów kredytowych, które banki zawarły ze swoimi klientami.

Raiffeisen cytuje nawet fragment uzasadnienia do wyroku I CSK 1049/14, po czym krótko odnosi się do wyroku, na który dla odmiany w reklamacji powołał się kredytobiorca, czyli do PRAWOMOCNEGO orzeczenia Sądu okręgowego w Warszawie z dnia 20 marca 2017, sygnatura XXV C 1934/16.

A w takim razie czym różni się wyrok XXV C 1934/16 od wyroków, na które powołał się Raiffeisen?

- Wyrok XXV C 1934/16 dotyczy Polbanku - czyli dokładnie tego banku, który udzielił kredytu stanowiącego przedmiot reklamacji.

- Wyrok XXV C 1934/16 dotyczy dokładnie takiej samej umowy kredytowej. Umowa z omawianej tu reklamacji została po prostu zawarta według TEGO SAMEGO wzorca.

- Wyrok XXV C 1934/16 potwierdza, że umowa kredytowa oparta o Regulamin 2007HL0102 zawiera abuzywne postanowienia dotyczące "indeksacji walutą obcą", czyli w umowie ich tak naprawdę po prostu nie ma i nigdy nie było, a cała umowa jest umową o kredyt złotówkowy z LIBOR-em zamiast WIBOR-u.

A jaka jest część wspólna orzeczeń wielbionych przez Raiffeisen oraz wyroku XXV C 1934/16?

"...po rozpoznaniu na rozprawie w dniu 20 marca 2017 roku w Warszawie sprawy z powództwa (...) Bank (...) S.A. w W. przeciwko A. I. i K. I. o zapłatę..."

Wygląda znajomo, prawda? XXV C 1934/16 to także wyrok, który dotyczy konkretnej umowy zawartej przed jakichś kredytobiorców z jakimś bankiem - w tym przypadku z Polbankiem.

Czy teraz już widać modelową hipokryzję banku Raiffeisen Polbank? :)

Choć może to bardziej bezczelność, niż hipokryzja? Każdy sam musi to ocenić...

Gdy wyroki są dla banku korzystne, pomimo że dotyczą innych banków i innych umów oraz pomimo że są wydane w sprawach dotyczących "osób trzecich", to Raiffeisen radośnie na te wyroki się powołuje.

Ale gdy wyrok - w dodatku tak samo prawomocny, jak wyroki przywoływane przez Raiffeisen - jest dla banku niekorzystny, to Raiffeisen się do niego odnosić nie zamierza, bo nagle okazuje się niezwykle ważne, że jest to wyrok "w sprawie osoby trzeciej"...

A przecież:

- XXV C 1934/16 to wyrok, który dotyczy tego samego banku (czyli Polbanku),

- XXV C 1934/16 to wyrok, który dotyczy takiej samej umowy kredytowej,

i wreszcie przede wszystkim: - XXV C 1934/16 to wyrok, który także dotyczy "osoby trzeciej", dokładnie tak samo, jak wyroki IV CSK 362/14, II CSK 768/14, I CSK 1049/14 oraz I ACa 1024/15.

Czy to nie jest bankowe mistrzostwo świata w hipokryzji i bezczelności?

A na dokładkę jeszcze zdanie:

![]()

To już naprawdę trudno w jakikolwiek sposób skomentować, jeśli reklamacja powołuje się na orzeczenie XXV C 1934/16...

Poświadczenie nieprawdy jest przestępstwem z art. 271 Kodeksu karnego: "§ 1. Funkcjonariusz publiczny lub inna osoba uprawniona do wystawienia dokumentu, która poświadcza w nim nieprawdę co do okoliczności mającej znaczenie prawne, podlega karze pozbawienia wolności od 3 miesięcy do lat 5".

***

A jeśli chodzi o wyrok XXV C 1934/16, to więcej przeczytacie o nim tutaj: http://www.odfrankujkredyt.info/?raiffeisen-polbank-prawomocnie-przegrywa-nakaz-zaplaty