Raiffeisen Polbank wypowiada umowę kredytu indeksowanego

[5 września 2016]

W kontekście akcji "Zero haraczu!" wszystko wskazuje na to, że Raiffeisen Polbank wypowiada swoje umowy już po czterech kolejnych niezapłaconych ratach kredytu.

Wypowiedzenie jest oczywiście warunkowe - spłata "zaległości" oznacza cofnięcie przez bank wypowiedzenia.

Tak więc biorąc udział w akcji "Zero haraczu!" kompletnie nic nie ryzykujemy wstrzymując płatność rat na kilka miesięcy, bo po otrzymaniu takiego wypowiedzenia wystarczy spłacić "zaległość" (której nie ma) i... od następnego miesiąca można sobie znowu wstrzymać 4 kolejne raty kredytu. I tak aż do zmęczenia banksterskiego materiału...

Przypominamy, że przy 90 dniach zaległości bank musi zamrozić sobie 20% kwoty udzielonego kredytu - przeliczonego z CHF na PLN po aktualnym kursie. To jest dla nich naprawdę bolesne, bo banki nieustannie cierpią na brak żywej gotówki (depozyty), która umożliwia im generowanie "z powietrza" pieniądza za pomocą kredytów (w uproszczeniu - na bazie każdej "stówki" w depozycie - nie mylić ze "stówką" zamrożoną w rezerwie - bank może udzielić kredytów na 1000zł).

Poniższe wypowiedzenie dotyczy kredytu "indeksowanego" udzielonego przez Polbank w roku 2007.

Bank był oczywiście wielokrotnie od ponad roku informowany o tym, że kredytobiorca ma nadpłatę z tytułu tego, że zapisy w umowie odnoszące się do kursów walut z tabeli kursowej banku są niewiążące a sama indeksacja zastosowana w umowie jest sprzeczna z prawem bankowym.

Raiffeisen Polbank zignorował zarówno te informacje pochodzące od kredytobiorcy jak i również opinię Rzecznika Finansowego, który totalnie zmiażdżył polbankową umowę jako niezgodną z prawem i naruszającą interesy konsumenta.

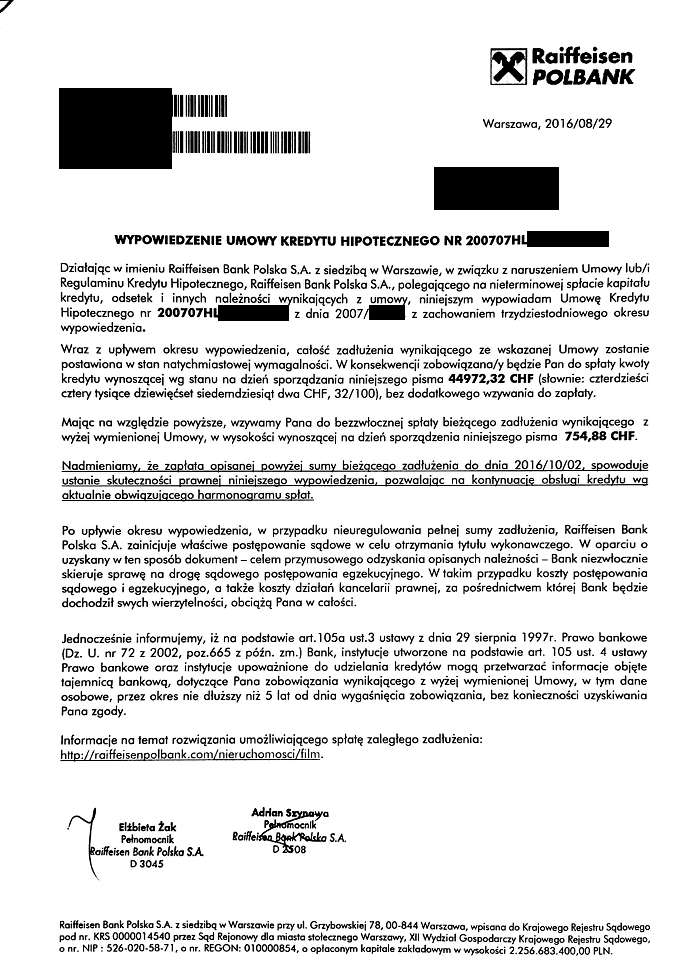

Wypowiedzenie umowy wyprodukowane przez Raiffeisen Polbank wygląda tak:

Raiffeisen Polbank straszy tutaj klienta "zainicjowaniem właściwego postępowania sądowego w celu otrzymania tytułu wykonawczego". Czy słusznie?

W chwili wypowiadania przez bank tej umowy - biorąc pod uwagę, że indeksacja do CHF zastosowana w umowie jest abuzywna, na saldzie kredytu istniała nadpłata niemal 20tys. zł przy racie rzędu 730zł, a więc wypowiedzenie to jest bezpodstawne. Raiffeisen Polbank udaje jednak, że umowa jest w pełni legalna i nie istnieje żadna nadpłata.

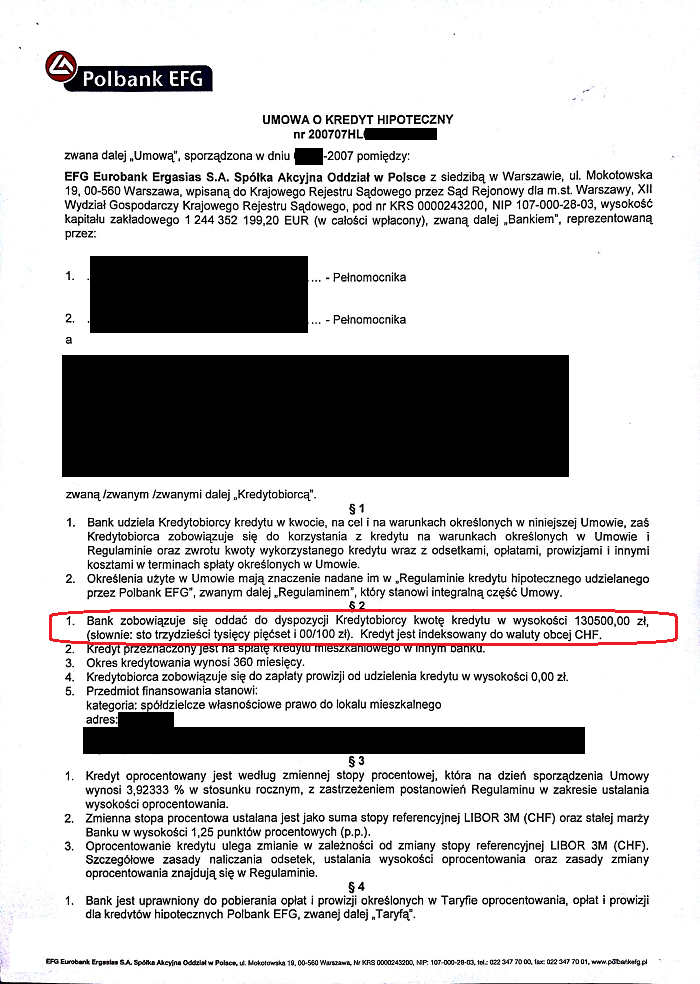

Jak więc w szczegółach wygląda ta w pełni legalna (zdaniem banku Raiffeisen Polbank) umowa kredytu indeksowanego z Polbanku z roku 2007? Integralną częścią umowy jest również regulamin 2007HL0102.

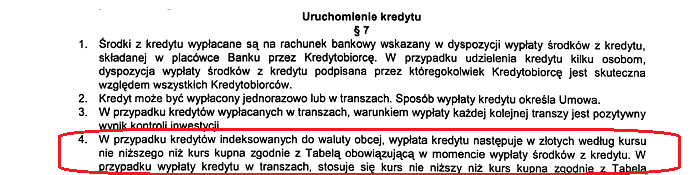

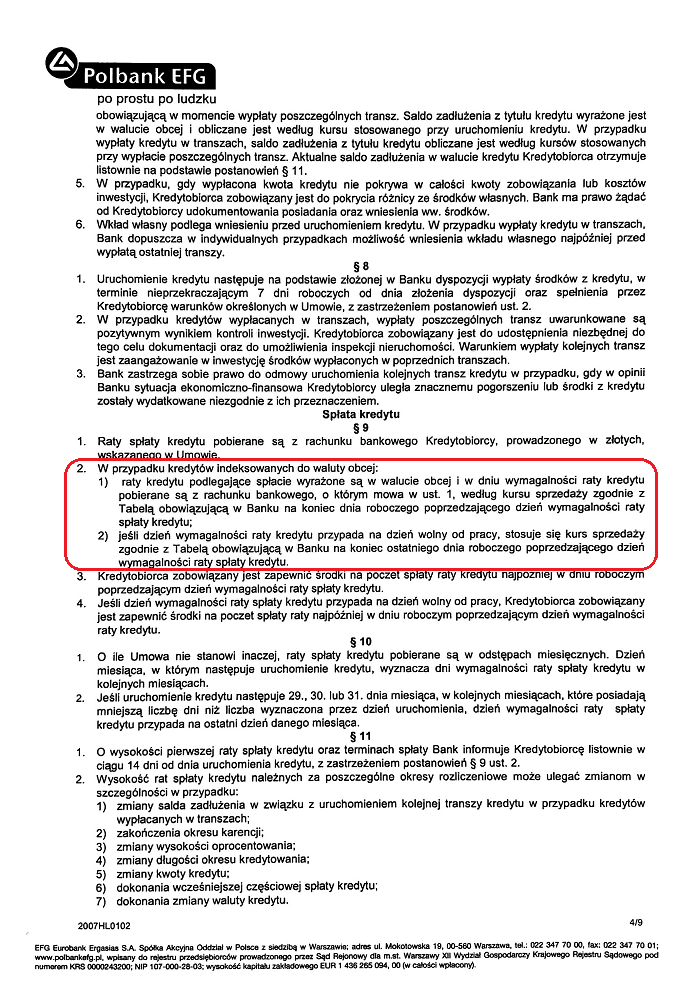

A oto i kluczowe fragmenty regulaminu, które mówią, jak kredyt będzie wypłacany i spłacany:

Mamy więc tutaj klasyczną umowę "indeksowaną", gdzie nie wiążą konsumenta zapisy odwołujące się do kursów walut z tabeli kursowej banku, ustalanych na nieznanych klientowi w dniu zawarcia umowy zasadach.

Zapisy w regulaminie, te oznaczone czerwonymi obwódkami, są bliźniaczą kopią odpowiednio klauzul 3178 oraz 3179 z Rejestru UOKiK. Klauzule 3178 oraz 3179 były co prawda dziełem Banku Millenium S.A. ale czy istnieją podstawy ku temu, aby zakładać, że coś, czego zabroniono Bankowi Millenium S.A., nie zostałoby zabronione Raiffeisen Polbankowi?

Czy nielegalna jest kradzież samochodu generalnie, czy tylko jeśli kradnie Nowak, a nie Kowalski? :)

Indeksacja zastosowana przez Raiffeisen Polbank w umowie, poza tym, że odwołuje się do ustalanych przez Polbank nie wiadomo jak kursów walut, sprawia, że klient ma do spłaty, poza kapitałem 130500zł, odsetkami i prowizją od udzielenia kredytu, jeszcze dodatkowy "czynnik indeksacyjny" wynikający ze stosowania przez Polbank spreadu walutowego w swojej tabeli kursowej, co jest niezgodne z prawem bankowym, które kredytem nazywa jedynie taki produkt, którego spłata polega na zwrocie do banku udostępnionego kapitału, odsetek oraz prowizji. I niczego więcej!

Tymczasem pokraczna indeksacja zastosowana w tej umowie przez Raiffeisen Polbank spowodowała, że już dzień po wypłacie kredytu zadłużenie kredytobiorcy wobec banku wzrosło o dodatkowe 6971,75zł nie będące ani udostępnionym kapitałem, ani prowizją, ani odsetkami.

Skąd bierze się "czynnik indeksacyjny" w wysokości aż 6971,75zł?

Wyjaśnienie poniżej:

Kredyt uruchomiono w dniu 5 lipca 2007, z zastosowaniem kupna CHF z tabeli banku równym 2,2069zł, co dało "na papierze" zadłużenie początkowe w walucie szwajcarskiej w wysokości 59132,72 CHF.

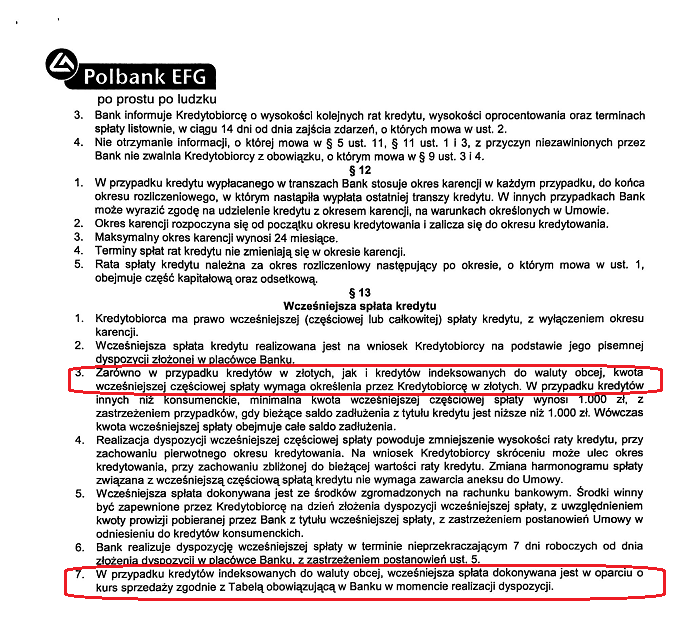

Załóżmy teraz, że kredytobiorca chciałby ten kredyt spłacić w całości, następnego dnia, czyli szóstego lipca. Umowa tego przecież nie zabrania, prawda? :)

Regulamin mówi, że wcześniejsza spłata dokonywana jest wg kursu sprzedaży waluty CHF z momentu "realizacji dyspozycji" wcześniejszej spłaty:

Przyjmijmy więc, że klient składa dyspozycję całkowitej wcześniejszej spłaty już w dniu uruchomienia kredytu - na koniec tego dnia (5 lipca), a bank realizuje tę dyspozycję rano dnia następnego.

Tabela kursowa Polbanku z 6go lipca 2007r mówiła, że kurs sprzedaży CHF wynosi 2,3248zł (kurs z godz 8:30).

Tak więc chcąc spłacić cały kredyt dzień po uruchomieniu, kredytobiorca musiałby przynieść do ówczesnego Polbanku 137471,75zł plus odsetki za jeden dzień korzystania z kredytu, czyli w tym przypadku około 15zł. Prowizja za udzielenie kredytu wynosiła zero złotych (par. 2 ust. 4 Umowy).

Reasumując, udostępniono klientowi 130500zł, a klient zgodnie z zasadami opisanymi w umowie i regulaminie oddaje do banku zero prowizji, odsetki za jeden dzień wykorzystania kredytu równe niecałe 15zł, udostępniony kapitał 130500zł oraz dodatkowe 6971,75zł nieprzewidziane w art. 69 ust. 1 ustawy prawo bankowe, co dowodzi, że "klauzula indeksacyjna" zastosowana w umowie kredytu jest sprzeczna z naturą kredytu w rozumieniu prawa bankowego - czyli jest nieważna.

I to jest nieważna nawet pomijając samą abuzywność wynikającą z tego, że Polbank nie był łaskaw poinformować klienta, na jakich zasadach ustala swoje kursy walut w swojej tabeli kursowej. Bo nawet gdyby Polbank zapisał w umowie, że kurs kupna w tabeli banku to zawsze kurs średni NBP minus 10 groszy, a kurs sprzedaży to zawsze kurs średni NBP plus 10 groszy, to "czynnik indeksacyjny" nadal by występował.

Kwota 6971,75zł jest również dowodem na to, że specyficzna indeksacja zastosowana w tej umowie przez Polbank nie spełnia tu funkcji waloryzacyjnej ale generuje dla banku dodatkowy zysk, który już z tytułu samego uruchomienia kredytu wynosi niemal 7000zł, czyli ponad 5% kwoty kredytu.

Sprawdźmy jeszcze dla porządku, co działo się z wartością waluty CHF wobec złotówki w ciągu tej jednej doby pomiędzy wypłatą a hipotetyczną spłatą kredytu, czyli od 5go do 6go lipca.

Jedyną obiektywną wartość walut wobec złotówki wyznacza kurs średni NBP. Dla waluty CHF w dniu 5 lipca 2007 wynosił on 2,2759zł, a w dniu 6 lipca było to 2,2753zł

Tak więc w ciągu tej jednej doby 5-6 lipca frank szwajcarski POTANIAŁ o 0,0006zł!

Skoro potaniał, a kredyt jest "indeksowany do waluty obcej CHF", to kapitał do zwrotu powinien chyba jeśli już to odpowiednio zmaleć, niż wzrosnąć i to prawie o 7 tysięcy złotych, czyli ponad 5% kwoty udzielonego kredytu!?

Swoją drogą - co to właściwie znaczy, że kredyt jest "indeksowany do waluty"? Bank nie był łaskaw tego nigdy i nigdzie wyjaśnić. A szkoda... :)

A co by było, gdyby Polbank nie uległ pazerności i zawarł w umowie zapis mówiący, że kredyt jest indeksowany do CHF w taki sposób, że zarówno uruchomienie jak i spłata kredytu odbywają się wg kursu średniego NBP?

Po uruchomieniu powstałoby zadłużenie wobec banku wynoszące 130500zł/2,2759zł=57339,95 CHF. W dniu uruchomienia składamy dyspozycję całkowitej spłaty, które jest realizowana następnego dnia rano, czyli wg kursu średniego NBP równego 2,2753zł. Czyli musimy spłacić 57339,95CHF*2,2753zł=130465,60zł + 15zł odsetki.

Jak widać, przy indeksacji do jedynego obiektywnego miernika wartości, jakim jest kurs średni NBP waluty CHF, nie ma żadnego "czynnika indeksacyjnego" a wysokość kredytu do spłaty zależy wyłącznie od zmiany kursu CHF pomiędzy piątym, a szóstym dniem lipca 2007.

Gdyby więc Polbank nie uległ pazerności, która nakazała mu kombinować w umowie z własną tabelą kursową, to nie istniałby argument sprzeczności indeksacji zastosowanej w umowie z art. 69 ust. 1 prawa bankowego.

Powyższe, banalnie proste wyliczenia, można przedstawić sędziemu w razie gdyby bankowi "strzeliło do łba" pozywać nas o zapłatę takiego kredytu po wypowiedzeniu umowy.

Nie potrzeba tutaj żadnych biegłych, bo sędzia za pomocą choćby kalkulatora w swoim telefonie komórkowym sam może sobie sprawdzić, jak bank rąbał klienta na patologicznie niezgodnej z prawem indeksacji nie "do waluty obcej" tylko tak naprawdę "do swoich własnych kursów kupna i sprzedaży waluty obcej".

Jedyne dowody na potwierdzenie powyższego, które musimy przedstawić, to wyciąg z banku potwierdzający datę i kwotę uruchomienia kredytu w CHF, wydruk tabel kursowych banku z dnia uruchomienia oraz z dnia następnego po uruchomieniu oraz wydruki tabel kursu średniego NBP dla tych samych dwóch dni, w tym przypadku 5 i 6 lipca. Możemy na wszelki wypadek sędziemu podrzucić kalkulatorek na baterię słoneczną - w razie gdyby nie miał... :)

I tyle. Kredyt jest w ten sposób, mówiąc kolokwialnie, "uwalony" przed każdym sądem...

Czy więc aby na pewno należy bać się takiego wypowiedzenia, które było bezpodstawne ze względu na nadpłatę na saldzie kredytu w chwili wysyłania tego dokumentu przez bank?

Należy rozważyć, czy jakikolwiek sens ma spłata "zaległości" wykazanej w wypowiedzeniu, aby to wypowiedzenie anulować. Takie działanie spowoduje jedynie przedłużanie tej agonii.

A przecież istnieje teoria mówiąca, że wrzody należy po prostu przecinać... "Po prostu, po ludzku" - czyli tak, jak w haśle reklamowym Polbanku... :)