Pomidor, czyli Raiffeisen Polbank [nie] odpowiada na reklamację.

[7 lipca 2016]

Niektóre banki osiągają wręcz "level master" (czyli po staropolsku mówiąc: poziom mistrzowski) w ignorowaniu pytań kierowanych do banku w treści reklamacji.

Odpowiedź z banku niby jest, a jakoby jej nie było - bo ma się zupełnie nijak do zadanych pytań.

Przykład poniżej.

Reklamacja złożona w banku dotyczyła odpowiedzi, jakiej bank udzielił na wystąpienie Rzecznika Finansowego.

Wysłano: 12 czerwca 2016 13:59:07

Do: [imię i nazwisko pracownika banku]

DW: Raiffeisen Bank Polska S.A. - Moje Pytania

Temat: dot. sprawy nr [...]ZM

Szanowna Pani,

W związku z odpowiedzią, jakiej udzieliła Pani w imieniu Banku na wystąpienie Rzecznika Finansowego odnośnie moich umów kredytowych (nr. ref. Banku [...]ZM) niniejszym w trybie reklamacji wnoszę o przedstawienie wyjaśnień jak poniżej.

1. Proszę o wyjaśnienie, w jaki sposób postanowienia zapisane w Regulaminie (który z zasady i definicji jest nienaruszalny co do treści, bo stanowi on uzupełnienie wielu umów zawieranych przez Bank równocześnie z wieloma klientami), a odnoszące się do sposobu spłaty i wypłaty kredytu, zostały ze mną indywidualnie wynegocjowane ("były wynikiem indywidualnych uzgodnień między stronami").

Przypominam, że zgodnie z art. 385[1] § 4 kodeksu cywilnego to na Banku spoczywa ciężar dowodu, że postanowienie zostało uzgodnione indywidualnie.

Samo stwierdzenie (oświadczenie Banku), jakoby rzekomo tak się stało, nie stanowi dowodu na to, że tak się stało i wyrażam nadzieję, że tej oczywistości Bankowi tłumaczyć nie ma potrzeby.

2. Proszę o wskazanie w treści umowy 200802HL[...] oraz/lub w treści Regulaminu z dnia zawarcia umowy takiego zapisu, z którego wynika, że Bank, wyliczając całkowity koszt kredytu, nie uwzględnia "kosztów związanych z przewalutowaniem kredytu".

3. Proszę o wskazanie w treści ustawy o kredycie konsumenckim z dnia 20 lipca 2001 roku w brzmieniu z dnia zawarcia umowy 200802HL[...] zapisu, zgodnie z którym bank, wyliczając całkowity koszt kredytu konsumenckiego dla kredytu indeksowanego/waloryzowanego nie uwzględnia "kosztów związanych z przewalutowaniem kredytu" co oznacza, że bank liczy ten koszt tak, jakby klauzula waloryzacyjna/indeksacyjna była niewiążąca dla stron umowy.

Powyższe należy traktować jako reklamację.

Z poważaniem,

[...]

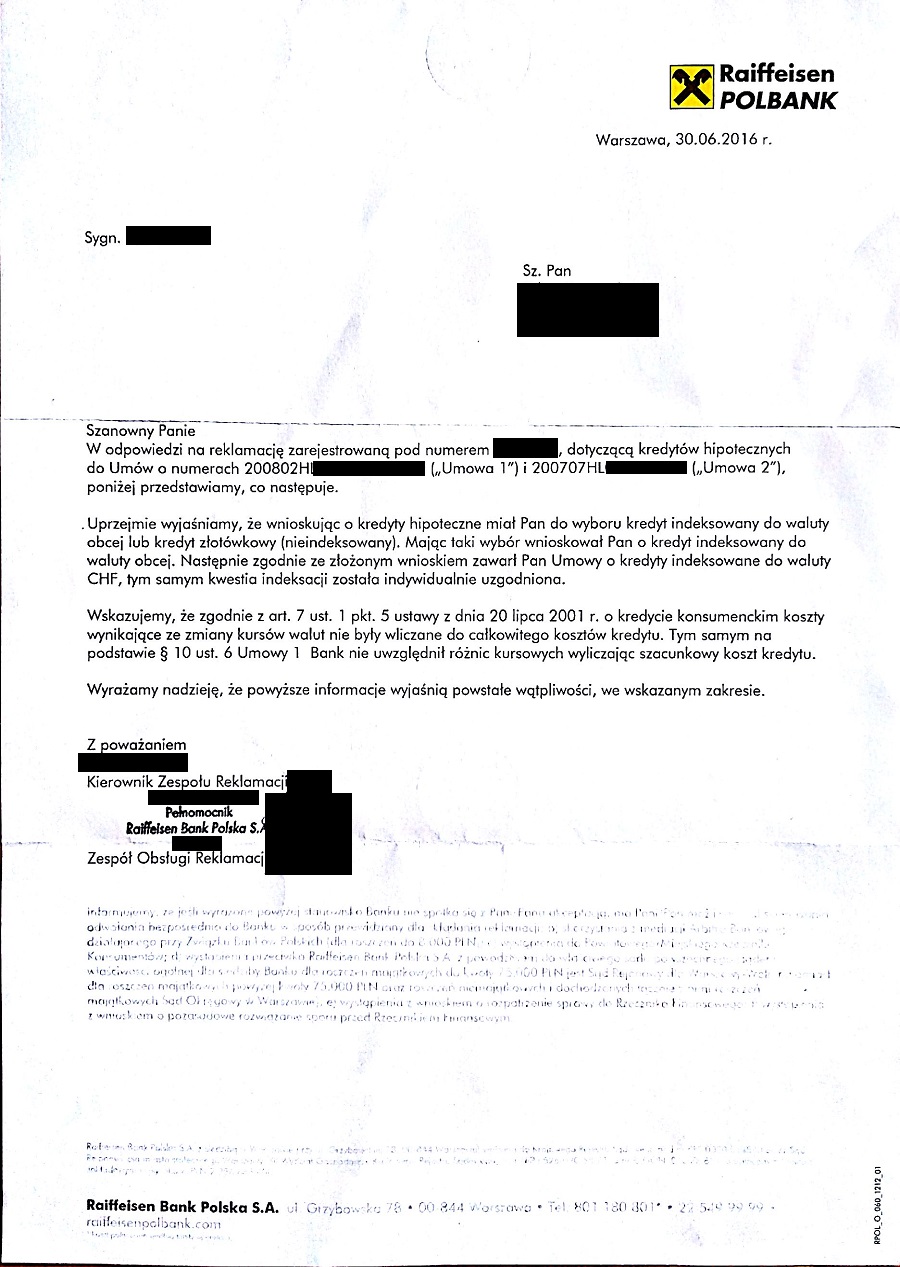

Radosna odpowiedź banku wygląda tak:

To teraz w takim razie po kolei sprawdźmy, jak bank [nie] odpowiada na zadane w reklamacji pytania.

Pytanie pierwsze: w jaki sposób wpisane do regulaminu postanowienia o wypłacie i spłacie kredytu były indywidualnie negocjowane z kredytobiorcą? Bo regulamin to z definicji i zasady jest takie coś, co jest niezmienne dla każdej umowy podpisywanej w czasie, gdy on obowiązuje.

Co odpowiada bank? Kredyt był indeksowany, bo pan sobie taki kredyt sam wybrał, więc kwestia indeksacji była indywidualnie negocjowana.

Czyli bank odpowiedział na niezadane pytanie, które musiałoby (gdyby było) wyglądać mniej więcej tak: "Z jakich przyczyn bank twierdzi, że indeksacja w umowie była indywidualnie negocjowana?".

Ale czy widać powyżej w treści reklamacji takie pytanie? No nie widać. Bo takiego pytania tam po prostu ma. To czemu bank odpowiada na pytanie, którego nie ma, a nie odpowiada na pytanie, które jest?

Pytanie drugie: gdzie w umowie, albo regulaminie, jest zapisane, że bank wylicza całkowity koszt kredytu nie uwzględniając "kosztów związanych z przewalutowaniem kredytu"? (tak napisał bank w odpowiedzi do Rzecznika Finansowego).

Co odpowiada bank? Że w ustawie o kredycie konsumenckim napisano, aby CKK wyliczać bez uwzględnienia "kosztów wynikających ze zmiany kursów walut".

Czyli bank odpowiedział na niezadane pytanie, które musiałoby (gdyby było) wyglądać mniej więcej tak: "Czy wyliczając CKK bank brał pod uwagę koszty wynikające ze zmiany kursów walut?".

Ale czy widać powyżej w treści reklamacji takie pytanie? No nie widać... :)

Pytanie trzecie: gdzie w ustawie o kredycie konsumenckim jest zapisane, że bank wylicza całkowity koszt kredytu nie uwzględniając "kosztów związanych z przewalutowaniem kredytu"?

Co odpowiada bank? Że w ustawie o kredycie konsumenckim napisano, aby CKK wyliczać bez uwzględnienia "kosztów wynikających ze zmiany kursów walut".

Czyli bank odpowiedział na niezadane pytanie, które musiałoby (gdyby było) wyglądać mniej więcej tak: "Proszę o wskazanie, gdzie w ustawie o kredycie konsumenckim jest napisane, że CKK wylicza się bez uwzględniania zmiany kursów walut?".

Ale czy widać powyżej w treści reklamacji takie pytanie? Jak wyżej - nie widać! :)

Generalnie na pytania 2+3 bank odpowiedział zupełnie nie na temat, informując w zamian za to o czymś, co jest oczywiste i o co wcale nie pytano, bo przecież wiadomo, że ustawa o kredycie konsumenckim z roku 2008 nakazywała liczyć CKK bez uwzględnienia zmiany kursów walut i zupełnie nie tego dotyczyła reklamacja.

Zmiany kursów walut to zagadnienie zasadniczo inne, niż spread z dnia sporządzenia umowy (czyli różnica między kursem kupna a kursem sprzedaży z tabeli kursowej banku z dnia sporządzenia umowy - której bank nie powinien ignorować, licząc całkowity koszt kredytu). Kursy walut zmieniają się w czasie i to nie podlega dyskusji, dlatego ustawa o kredycie konsumenckim nie może nakazać bankowi czegoś, co jest niewykonalne, bo nikt nie wie, jak się zmienią kursy walut w czasie spłaty kredytu.

W reklamacji pytano o to, gdzie w umowie, regulaminie, bądź ustawie o kredycie konsumenckim jest napisane, że bank wylicza CKK bez uwzględnienia "kosztów związanych z przewalutowaniem kredytu".

A bank odpowiedział: "Pomidor!".

Czy w tej sytuacji taki bank należy traktować poważnie?

Pomidor. :)