Raiffeisen i reklamacja podstawy prawnej udzielenia kredytu

[10 maja 2016]

Poniżej w kolejności: treść reklamacji, odpowiedź banku, oraz - jako komentarz - odpowiedź kredytobiorcy na odpowiedź banku. Na skanie odpowiedzi banku na czerwono zostały oznaczone najbardziej interesujące i istotne fragmenty tej odpowiedzi.

Wezwanie do zapłaty:

Niniejszym wzywam Bank do zapłaty kwoty 20700zł, którą Bank jest mi należny zwrócić, jako że indeksacja do waluty CHF zawarta w mojej umowie kredytu nr [...] jest na mocy art. 58 kc nieważna z tego powodu, że odwołuje się ona do kursów walut ustalanych przez Bank w tabeli kursowej Banku, co spowodowało przyrost mojego długu wobec Banku już w dniu uruchomienia kredytu o kwotę 6782,52zł, która to kwota nie stanowi ani odsetek, ani prowizji, ani nie jest częścią udostępnionego mi w ramach umowy kredytu kapitału, więc nie jest przewidziana w ustawie prawo bankowe w art. 69 ust. 1 co oznacza, iż Bank zawarł ze mną umowę o konstrukcji sprzecznej z art. 69 ust. 1 ustawy prawo bankowe.

Zwrotu proszę dokonać w postaci zaliczenia w/w kwoty na poczet kapitału pozostałego do spłaty z tytułu umowy nr 200707HL[...].

Reklamacja:

W odpowiedzi na odpowiedź Banku z dnia 30 marca 2016 na reklamacje nr 1397423 niniejszym wnoszę o uzupełnienie odpowiedzi o doprecyzowanie, którego z moich pism złożonych w Banku dotyczy w/w odpowiedź (data otrzymania mojego pisma przez Bank), jako że sam nr reklamacji 1397423 kompletnie nic na ten temat nie mówi. Uprzejmie proszę w pismach kierowanych do mnie podawać datę otrzymania przez Bank mojego pisma reklamacyjnego.

Zakładając, iż w/w odpowiedź Banku dotyczy mojego pisma z dnia 19 marca 2016 roku, niniejszym wnoszę o ponowne przeanalizowanie treści mojej reklamacji z dnia j.w. jako że Bank w udzielonej odpowiedzi nie odnosi się do podnoszonych w reklamacji zarzutów.

Zarzut nieważności umowy nr 200707HL[...] został przeze mnie podniesiony w w/w piśmie z tego względu, iż mechanizm indeksacji zastosowany przez Bank (wypłata kredytu wg kursu kupna ustalonego arbitralnie przez Bank w dniu wypłaty kredytu oraz spłata kredytu wg arbitralnie ustalanego przez Bank kursu sprzedaży) w moim przypadku powodował wzrost mojego zobowiązania wobec Banku na dzień uruchomienia kredytu o kwotę 6782,52zł, a takiego dodatkowego kosztu nie przewidywało wówczas (dzień zawarcia umowy) prawo w ustawie prawo bankowe art. 69 ust. 1, ponieważ ten koszt nie stanowi ani odsetek, ani prowizji od udzielonego kredytu.

O ile więc, jak wskazuje Bank w odpowiedzi (pismo sygn. 1397423MSH), żaden przepis nie zabraniał “zawierania umów kredytów indeksowanych”, to równocześnie prawo bankowe w art. 69 ust. 1 w sposób jednoznaczny określało, że zwracany do banku kredyt to WYŁĄCZNIE kapitał, odsetki i prowizja, co jednocześnie prawnie wykluczało istnienie takiej umowy kredytu, wg której zwracając udostępniony kapitał kredytobiorca zwraca do banku coś więcej niż udostępniony kapitał, odsetki oraz prowizję od udzielonego kredytu. W przypadku mojej umowy kredytu to “coś więcej” przy założeniu spłaty kredytu w dniu jego uruchomienia stanowiło kwotę 6782,52zł.

Tak więc nawet jeżeli w dacie zawarcia mojej umowy z bankiem obowiązujące prawo nie zabraniało wprost “zawierania umów kredytów indeksowanych”, to nadal prawo bankowe nakazywało bankom tak formułować umowy z kredytobiorcami, żeby w wyniku realizacji umowy (spłaty kredytu) kredytobiorca był zobowiązany zwrócić do banku jedynie udostępniony kapitał, odsetki oraz prowizję, a kwota 6782,52zł o którą w cudowny sposób przyrosło moje zadłużenie wobec Banku już w dniu uruchomienia kredytu, nie stanowi ani odsetek, ani prowizji od udzielonego kredytu ani nie jest częścią udostępnionego kapitału w kwocie 130500zł.

W tym miejscu nie sposób nie zauważyć, iż gdyby Bank jako kurs przeliczeniowy (waloryzacyjny miernik wartości) w dniu uruchomienia kredytu zastosował kurs średni NBP waluty CHF obowiązujący w tym dniu, ustanawiając na mocy umowy ten kurs średni NBP jako kurs kupna oraz jednocześnie jako kurs sprzedaży waluty CHF, to w takiej sytuacji spłacając kredyt w dniu jego uruchomienia winien byłbym zwrócić do Banku dokładnie tą kwotę, którą Bank oddał do mojej dyspozycji, czyli 130500zł, a co za tym idzie nie miałbym w takiej sytuacji podstaw do zarzucania Bankowi obejścia, za pomocą indeksacji odnoszącej się do tabeli kursowej banku, ustawy prawo bankowe art. 69 ust. 1. jako że w przypadku indeksacji opartej o kurs średni NBP nie występowałoby zjawisko tajemniczego przyrostu mojego zadłużenia wobec banku już w dniu uruchomienia kredytu o kwotę 6782,52zł.

I podobnie, wyjaśnienie Banku, jakoby “kurs waluty podlegał ciągłym zmianom” nie odnosi się zupełnie do zarzutów postawionych przeze mnie w piśmie z dnia 19 marca br. albowiem wykazany przeze mnie koszt 6782,52zł przy założeniu spłaty kredytu w dniu uruchomienia w żaden sposób nie jest powiązany ze zjawiskiem ryzyka kursowego. Nie podnosiłem także zarzutu, jakoby zjawisko “ryzyka kursowego” było powodem uznawania przeze mnie indeksacji zawartej w mojej umowie za nieważną.

Tak więc z uwagi na powyższe stwierdzam, iż udzielona przez Bank odpowiedź (pismo sygn. 1397423MSH) nie odnosi się w ogóle do treści stawianych przeze mnie zarzutów w reklamacji z dnia 19 marca br. a Bank w udzielonej mi odpowiedzi poprzestał jedynie na stwierdzeniu niezasadności zarzutów podnoszonych w reklamacji - bez merytorycznego odniesienia się do tych zarzutów, udzielając odpowiedzi “nie na temat”.

Jedynym uzasadnieniem tezy iż zarzut nieważności umowy był niezasadny, byłoby przedstawione przez Bank wyjaśnienie, czym, w rozumieniu art. 69 ust. 1 prawa bankowego była wykazana przeze mnie kwota 6782,52zł o którą w tajemniczy sposób przyrosło moje zadłużenie wobec banku już w dniu uruchomienia kredytu - zgodnie z zasadami wypłaty oraz spłaty kredytu, o których stanowiła moja umowa kredytu nr 200707HL[...].

Jeśli Bank nie jest wstanie wykazać, iż kwota 6782,52zł dodatkowego kosztu, jaki byłbym zmuszony ponieść w myśl umowy, spłacając kredyt w dniu jego uruchomienia, jest kosztem przewidzianym w prawie bankowym art. 69 ust. 1 obowiązującym na dzień zawarcia mojej umowy kredytu, to tym samym Bank nie jest w stanie obronić swojego stanowiska, iż zastosowana przez Bank konstrukcja umowy, z mechanizmem indeksacji do waluty CHF odwołującym się do kursów kupna i kursów sprzedaży waluty CHF ustalanych przez Bank, nie jest sprzeczna z ustawą prawo bankowe art. 69 ust. 1 oraz nie stanowi obejścia ustawy prawo bankowe art. 69 ust. 1, a w związku z tym Bank nie jest w stanie obronić stanowiska, iż zawarta ze mną umowa w zakresie zasad indeksacji do waluty obcej nie jest nieważna na mocy art. 58 kodeksu cywilnego (umowa sprzeczna z prawem lub stanowiąca obejście prawa).

Podkreślam jeszcze raz - w piśmie reklamacyjnym z 19 marca br. stawiam zarzut nieważności mechanizmu indeksacji do waluty CHF nie z tego powodu, że indeksacja była prawnie zabroniona, ale z tego powodu, że mechanizm indeksacji odwoływał się do kursów walut z tabeli kursowej banku, co powodowało, że już w dniu uruchomienia kredytu mój dług wobec Banku wzrósł o kwotę 6782,52zł, która nie stanowi ani odsetek, ani prowizji od udzielonego kredytu, a jedynie takie koszty kredytu były przewidziane dla umowy kredytu w prawie bankowym w dniu zawarcia mojej umowy z Bankiem.

I do tego zarzutu Bank jest zobowiązany się odnieść, udzielając mi odpowiedzi na pismo reklamacyjne z dnia 19 marca br jak i w odpowiedzi na niniejszą reklamację.

W związku z powyższym, jako że Bank nie wykazał w odpowiedzi na moje pismo reklamacyjne z dnia 19 marca br. że wzrost mojego długu wobec Banku w dniu uruchomienia kredytu o kwotę 6782,52zł nie stanowi ani złamania ani obejścia prawa bankowego art. 69 ust. 1, wnoszę ponownie o przedstawienie przez Bank skorygowanego harmonogramu spłaty z uwzględnieniem nieważności tej części umowy (indeksacja do waluty obcej CHF), która ze wskazanych powyżej przyczyn stanowiła czynność prawną sprzeczną z ustawą (prawo bankowe art. 69) lub miała na celu obejście ustawy (prawo bankowe art. 69), która w ramach spłaty kredytu zobowiązuje kredytobiorcę do zwrotu kredytodawcy wyłącznie udostępnionego kapitału, odsetek oraz prowizji.

Wg moich szacunkowych wyliczeń kapitał pozostały do spłaty na dzień 6 marca 2016 roku wynosi 99274zł, wysokość raty przypadającej na marzec 2016 wynosi 408,92zł a powstała na saldzie kredytu nadpłata z tytułu spłaty kredytu “indeksowanego” zamiast kredytu w walucie PLN z oprocentowaniem wg §3 Umowy wynosi 20714,28zł.

Wnoszę niniejszym, aby nadpłatę w kwocie 20700zł Bank zaliczył na poczet spłaty kapitału jako częściową wcześniejszą spłatę kapitału.

Szacunkowe wyliczenie nadpłaty (wykonana przeze mnie symulacja spłaty kredytu) zostało załączone do pisma z dnia 19 marca br.

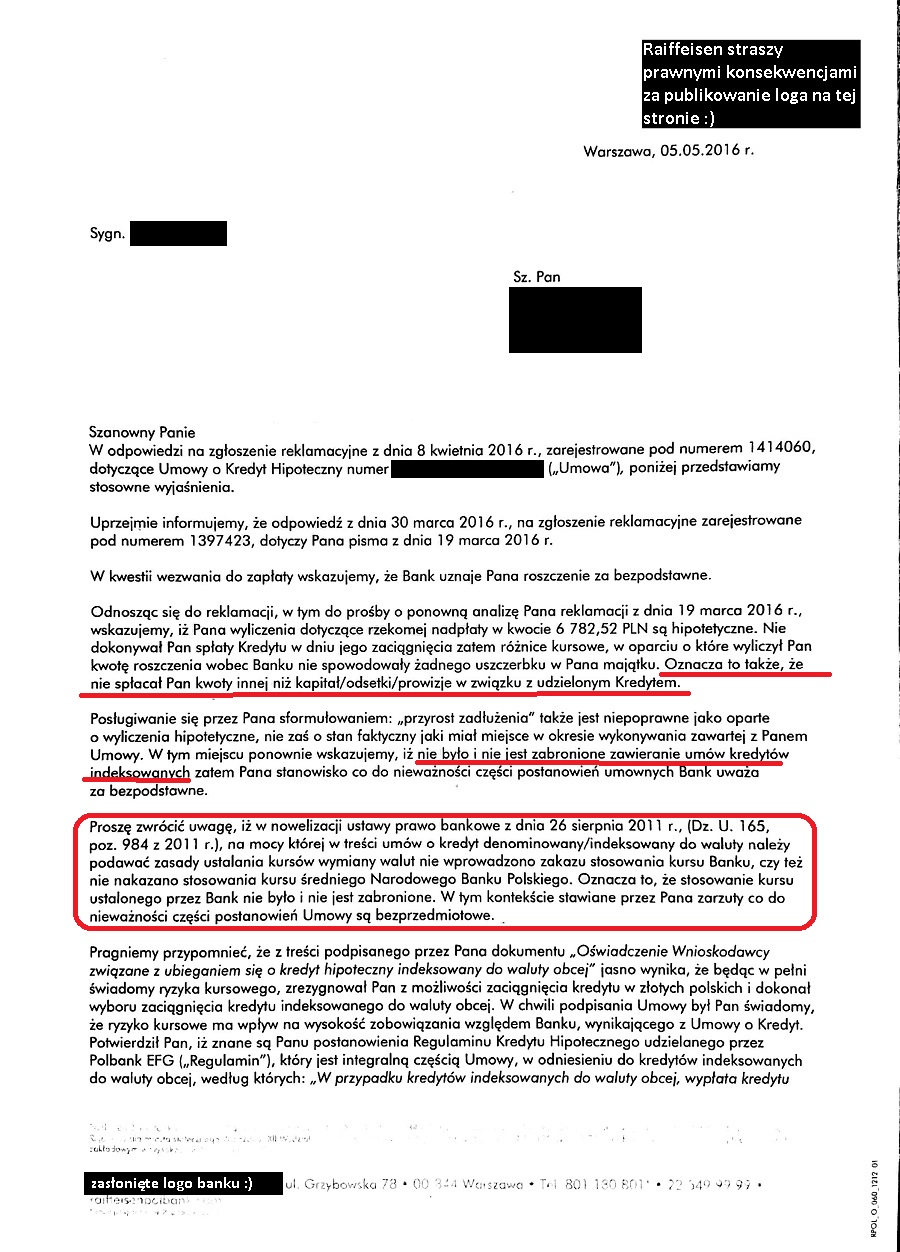

dotyczy pisma sygn. 1414060ZM

Reklamacja odpowiedzi na reklamację nr 1414060

Szanowna Pani,

W przesłanej mi odpowiedzi z dnia 5 maja 2016r. raczyła Pani zauważyć, iż kwota “rzekomej nadpłaty” w wysokości 6782,52zł jest czysto hipotetyczna, ponieważ nie dokonałem spłaty kredytu w dniu jego zaciągnięcia.

Skoro taką linię obrony przyjął Bank, odmawiając mi wyjaśnień, czym jest hipotetyczna kwota 6782,52zł o którą przyrosło moje zadłużenie wobec Banku już w dniu wypłaty kredytu, skoro nie jest ona ani kapitałem, ani odsetkami, ani prowizją, to pozwoliłem sobie przygotować moje własne wyliczenia dotychczasowej spłaty kredytu nr 200707HL[...].

Wyliczenia te udostępniam Bankowi w celu ewentualnej weryfikacji, jeśli Bank je kwestionuje, pod adresem https://docs.google.com/spreadsheets/d/1d0awXHXJMmvGgJoDL1lrIdiDLJLCTFxdE18aD26nrKk/edit?usp=sharing

W wyniku wykonanych obliczeń stwierdzam, co następuje.

Spłacając kredyt “indeksowany”, do raty kwietniowej 2016 włącznie wpłaciłem do Banku kwotę w łącznej wysokości 71496,06zł (wyliczenie obarczone pomijalnym błędem przybliżeń funkcji PMT oraz PPMT programu excel). Gdybym natomiast do kwietnia 2016 włącznie spłacał zgodnie z art. 69 ust. 1 prawa bankowego odsetki oraz kapitał od udostępnionego mi kredytu w wysokości 130500zł na warunkach opisanych w umowie kredytu (marża 1,25% + LIBOR 3M, 360 rat), to na koniec kwietnia 2016 dokonałbym na rzecz Banku wpłaty w łącznej wysokości 50039,66zł (łącznie spłacony kapitał, odsetki oraz prowizja) a kapitał pozostały do spłaty na kwiecień 2016 roku wynosiłby wg mojej symulacji 99274zł (zakładka “indeksacja vs kredyt PLN” wykonanej przeze mnie symulacji spłaty kredytu, kolumny E-F-G)

Powyższe wyliczenia nie są teoretyczne, a bazują na rzeczywistych wpłaconych przeze mnie do tej pory ratach kredytu (do października 2011 włącznie wg kursu sprzedaży Banku, a od listopada 2011 roku wg kursu średniego NBP).

W związku z tym, że powyższe wyliczenia nie są już hipotetyczne, bo mówimy o wpłatach realnie dokonanych, uprzejmie więc proszę o wyjaśnienie, czym jest różnica między kwotą 50039,66zł stanowiącą należną Bankowi zgodnie z art. 69 ust. 1 prawa bankowego sumę wpłat kapitał + odsetki od raty pierwszej do raty kwietniowej 2016 dla kredytu na kwotę 130500zł z oprocentowaniem LIBOR 3M + marża 1,25%, udzielonego na 30 lat, a kwotą 71496,06zł rzeczywiście przeze mnie do Banku dotychczas wpłaconą, jeśli różnica ta nie stanowi ani odsetek od udzielonego mi kredytu na kwotę 130500zł, ani nie stanowi spłaconego kapitału, ani także prowizji, i w jaki sposób ta różnica jest przewidziana i dopuszczana przez prawo bankowe obowiązujące na dzień zawarcia z Bankiem mojej umowy w lipcu 2007 roku, albowiem zgonie z art. 3531 kc “Strony zawierające umowę mogą ułożyć stosunek prawny według swego uznania, byleby jego treść lub cel nie sprzeciwiały się właściwości (naturze) stosunku, ustawie ani zasadom współżycia społecznego”. A w tym przypadku ustawa - prawo bankowe - w roku 2007 mówiła, że stosunek prawny (umowa kredytu) polega na tym, iż kredytobiorca zwraca do Banku udostępniony kapitał, odsetki oraz prowizję.

Dla porządku przypominam również, co stanowi art. 58 kodeksu cywilnego:

§ 1. Czynność prawna sprzeczna z ustawą albo mająca na celu obejście ustawy jest nieważna, chyba że właściwy przepis przewiduje inny skutek, w szczególności ten, iż na miejsce nieważnych postanowień czynności prawnej wchodzą odpowiednie przepisy ustawy.

§ 2. Nieważna jest czynność prawna sprzeczna z zasadami współżycia społecznego.

§ 3. Jeżeli nieważnością jest dotknięta tylko część czynności prawnej, czynność pozostaje w mocy co do pozostałych części, chyba że z okoliczności wynika, iż bez postanowień dotkniętych nieważnością czynność nie zostałaby dokonana.

O “zasadach współżycia społecznego” nawet nie wspominam - a mógłbym przecież, w kontekście dowolnego kreowania przez Bank wysokości mojego długu poprzez ustalenie na nieznanych mi zasadach kursu kupna waluty CHF, wg którego Bank wyliczył moje zadłużenie w walucie CHF w dniu wypłaty kredytu.

Jednocześnie wnoszę o przedstawienie mi przez Bank informacji, jaka jest na dzień 11 maja 2016 roku wysokość kapitału pozostałego do spłaty (wyrażona w walucie PLN) oraz jaka część tej kwoty wynika wyłącznie ze zmiany wartości waluty CHF względem waluty PLN, a jaka część tej kwoty jest efektem zastosowania przez Bank dwóch różnych mierników wartości (kurs kupna oraz kurs sprzedaży waluty CHF) i jak te kwoty mają się do art. 69 ust. 1 prawa bankowego, który mówi, że klient w ramach spłaty kredytu zwraca do banku wyłącznie kapitał, odsetki oraz prowizję. Wszak sama Pani przecież stwierdziła, iż “oznacza to także, że nie spłacał Pan kwoty innej niż kapitał/odsetki/prowizje w związku z udzielonym Kredytem”. Skoro nie spłacałem dotychczas kwot innych niż odsetki i kapitał od kwoty 130500zł, to czym w takim razie jest wykazana przeze mnie różnica w dokonanych do banku wpłatach, która na dzień 6 kwietnia 2016 roku w stosunku do wpłat należnych z tytułu spłaty kapitału oraz odsetek od udzielonego kredytu na kwotę 130500zł, wynosiła 21456zł.

Jednocześnie gdyby Bank w umowie jako “inny niż pieniądz miernik wartości” na potrzeby indeksacji przyjął wyłącznie jeden rodzaj kursu waluty indeksacji (np. kurs średni NBP), to do dnia 6 kwietnia 2016 roku w ramach spłaty kredytu dokonałbym do Banku wpłat na łączną kwotę 68219zł (zakładka “indeksacja vs kredyt PLN” wykonanej przeze mnie symulacji spłaty kredytu, kolumny H-I-J). I tu ponownie pojawia się pytanie, czym, w rozumieniu prawa bankowego art. 69 ust. 1 jest różnica między faktycznie dokonanymi przeze mnie dotychczas wpłatami (71496zł), a wpłatami, których byłbym zobowiązany dokonać gdyby wysokość mojego zobowiązania wobec Banku była indeksowana zgodnie z zasadami ujętymi w “noweli antyspreadowej” za pomocą jednego kursu średniego NBP zarówno do wypłaty, jak i do spłaty kredytu. Ta różnica wynosi 3276zł.

Skoro nie chcecie Państwo dla uproszczenia dyskutować o kwotach hipotetycznych, to będziemy rozmawiać o - jak to Pani była uprzejma ująć w przesłanej do mnie odpowiedzi - “stanie faktycznym”, jak wyżej. Państwa wybór. Jak Pani z pewnością zauważyła (przedstawione powyżej wyliczenie/symulacja dotychczasowej spłaty mojego kredytu), dość sprawnie poruszam się w zagadnieniach związanych z kalkulacją spłaty kredytu, więc jest mi w zasadzie obojętne, czy bazuję na kwotach hipotetycznych, czy na “stanie faktycznym”.

Odnosząc się do Pani uwag i wyjaśnień dotyczących nowelizacji ustawy prawo bankowe z roku 2011 zmuszony jestem stwierdzić, że niestety mija się Pani z prawdą, co wynika mam nadzieję wyłącznie z Pani niewiedzy, a nie ze złych intencji działania z zamiarem wprowadzenia mnie w błąd.

Nie jest prawdą, iż nowelizacja prawa bankowego z dnia 26 sierpnia 2011 roku (Dz. U. 165, poz. 984 z 2011r., zwana dalej “nowelą antyspreadową”) stanowi o konieczności podawania przez Bank, przy udzielaniu kredytu indeksowanego/denominowanego, zasad ustalania kursów wymiany walut.

Zachęcam Panią do uważnego przeczytania art. 69, ust. 2 ppkt 4a) ustawy prawo bankowe.

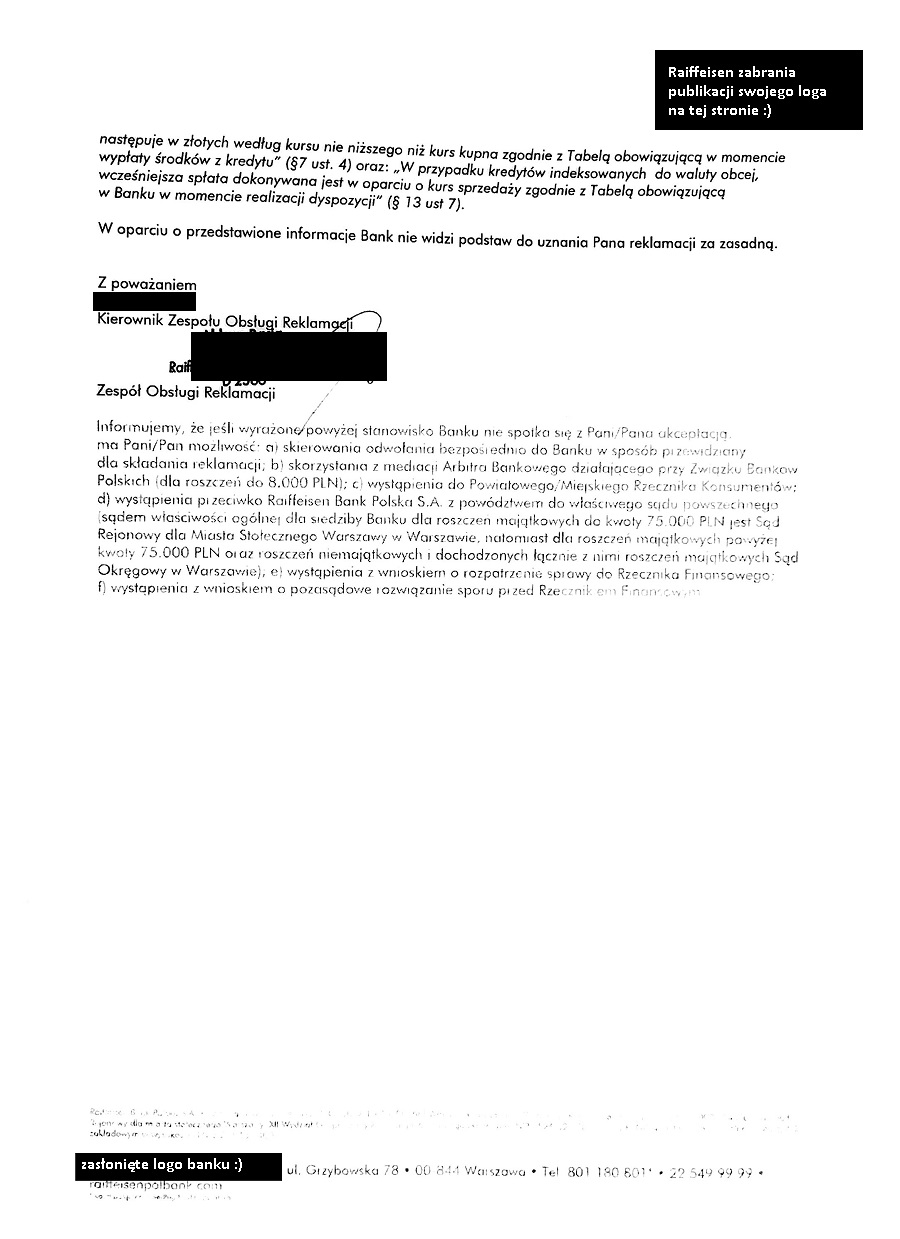

Cytuję: “w przypadku umowy o kredyt denominowany lub indeksowany do waluty innej niż waluta polska, szczegółowe zasady określania sposobów i terminów ustalania kursu wymiany walut, na podstawie którego w szczególności wyliczana jest kwota kredytu, jego transz i rat kapitałowo-odsetkowych oraz zasad przeliczania na walutę wypłaty albo spłaty kredytu” (wyróżnienie pochodzi ode mnie).

W noweli jest więc mowa wyłącznie o zasadach ustalania kursu wymiany, jednego kursu, Szanowna Pani, tego samego, na podstawie którego wyliczana jest zarówno kwota kredytu jak i wysokość rat.

Tak więc wbrew temu, co Pani próbowała zasugerować, “nowela antyspreadowa” po pierwsze stwierdza, iż udzielając kredytu denominowanego/indeksowanego bank jest zobowiązany przedstawić kredytobiorcy w umowie zasady ustalania kursu wymiany waluty służącego do wypłaty oraz spłaty kredytu, a po drugie nowela jednocześnie nie przewiduje takiej możliwości, że rodzajów kursów stosowanych przy indeksacji/denominacji (“innych niż pieniądz mierników wartości”) może być więcej niż jeden.

W związku z powyższym uprzejmie proszę o wskazanie w treści mojej umowy nr 200707HL[...] na dzień jej zawarcia, w którym miejscu tejże umowy Bank zawarł “zasady i terminy określania kursu waluty” indeksacji.

Jeśli Bank nie potrafi wskazać tego miejsca w mojej umowie, gdzie na dzień jej podpisania Bank opisał szczegółowe zasady i terminy ustalania kursu waluty indeksacji, to już sam ten fakt oznacza, iż umowa w części odnoszącej się do zasad indeksacji do waluty obcej została zawarta w sposób niezgodny z wymogami “noweli antyspreadowej”, co potwierdza, że umowa została zawarta w sposób niezgodny z prawem - jeśli przyjmiemy logikę postulowaną przez Bank, iż “nowela antyspreadowa” z 2011 roku potwierdziła legalność udzielania takich kredytów indeksowanych/denominowanych, gdzie w treści umowy Bank informuje o zasadach i terminach ustalania kursu (jednego kursu, a nie kilku różnych kursów) wymiany waluty oraz gdzie kurs waluty służący zarówno do wypłaty, jak i do spłaty kredytu, jest tym samym kursem, ustalanym w jeden i ten sam sposób.

Sama kwestia istnienia w mojej umowie dwóch rodzajów kursów walut służących do indeksacji jest - mam nadzieję - bezsporna i tu nie trzeba przeprowadzać dowodu, iż Bank dokonał pseudowaloryzacji za pomocą dwóch różnych “pseudomierników wartości” bo o wartościach ustalanych przez sam Bank, więc to nie miernik wartości decydował o wysokości mojego zadłużenia wobec Banku, a sam Bank, co w sposób oczywisty jest sprzeczne z dobrymi obyczajami i narusza to rażąco moje interesy, jako konsumenta i co jedynie potwierdza słuszność moich roszczeń wobec Banku (nadpłata do zwrotu, korekta harmonogramu spłaty) zawartych w reklamacji nr 1414060.

Zapisy w mojej umowie, odwołujące się do kursów kupna i sprzedaży z tabeli banku, są sprzeczne z art. 358(1) §2 Kodeksu cywilnego i zasadami współżycia społecznego, ze względu na ustalenie wysokości świadczenia przez dwa mierniki wartości.

Art. 358(1) §2 Kodeksu cywilnego zezwala na ustalenie wysokości świadczenia pieniężnego za pomocą jednego miernika wartości. Tymczasem w mojej umowie zadłużenie kredytowe jest ustalane poprzez kurs kupna CHF, kurs sprzedaży CHF i stawkę LIBOR.

Niniejszym, z uwagi na powyższe, po raz kolejny wzywam Bank do zaprzestania rozliczania mojego kredytu nr 200707HL[...] w sposób niezgodny z prawem bankowym (art. 69 ust. 1 oraz ust. 2 ppkt 4a), jako że bezprawny skutek w postaci zastosowania przez Bank kursu kupna ustalonego bezsprzecznie abuzywnie na nieznanych mi zasadach w dniu wypłaty kredytu trwa do dziś. Zaniechanie przez Bank łamania prawa bankowego w odniesieniu do mojej umowy wiąże się ze zwrotem nadpłaty w kwocie wskazanej przeze mnie w reklamacji nr 1414060, oraz ze zmianą harmonogramu spłaty w taki sposób, że rata płatna na miesiąc maj 2016 roku wynosi wg moich wyliczeń 408,92zł a kapitał pozostały do spłaty na kwiecień 2016 wynosi 99274zł.

A więc czekamy teraz na kolejną wymijającą odpowiedź banku, który bardzo nie chce zrozumieć, że nie ma zarzutu nielegalności indeksacji jako takiej, ale jest wyłącznie zarzut nielegalności indeksacji opartej o kurs kupna i kurs sprzedaży z tabeli kursowej banku.