Raiffeisen niezgodnie z ustawą informuje o opóźnieniu w udzieleniu odpowiedzi na reklamację

[23 sierpnia 2017]

Jeśli złożysz reklamację, to bank ma 30 dni na udzielenie odpowiedzi (licząc od dnia, w którym bank otrzymał Twoją reklamację). Jeśli jednak sprawa jest szczególnie skomplikowana, to bank ma prawo udzielić odpowiedzi do 60 dni, ALE pod pewnymi warunkami.

Te warunki opisuje, w artykule siódmym, Ustawa o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym:

Art. 7. W szczególnie skomplikowanych przypadkach, uniemożliwiających rozpatrzenie reklamacji i udzielenie odpowiedzi w terminie, o którym mowa w art. 6, podmiot rynku finansowego w informacji przekazywanej klientowi, który wystąpił z reklamacją:

1) wyjaśnia przyczynę opóźnienia;

2) wskazuje okoliczności, które muszą zostać ustalone dla rozpatrzenia sprawy;

3) określa przewidywany termin rozpatrzenia reklamacji i udzielenia odpowiedzi, który nie może przekroczyć 60 dni od dnia otrzymania reklamacji.

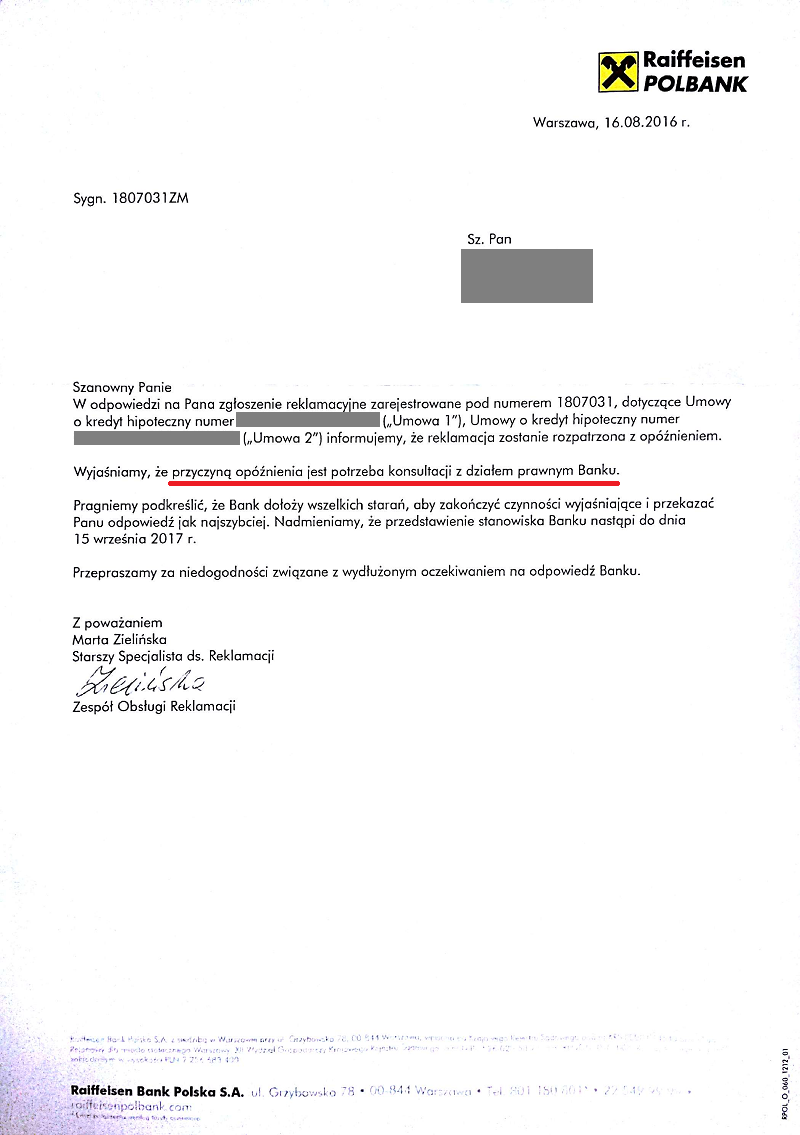

A tymczasem taki na przykład Raiffeisen Polbank, gdy ma problem z udzieleniem odpowiedzi w podstawowym terminie 30 dni, przesyła klientowi coś takiego:

Taki sposób informowania klienta o opóźnieniu w odpowiedzi na reklamację oznacza, że bank ignoruje ustęp drugi artykułu 7 ustawy o Rzeczniku Finansowym: pismo z banku zawiera co prawda informację o przewidywanym terminie rozpatrzenia reklamacji (do dnia 15 września) oraz informuje o przyczynie opóźnienia (potrzeba konsultacji z działem prawnym banku), ale co ze wskazaniem okoliczności, które muszą zostać ustalone dla rozpatrzenia sprawy?

Ano nie ma...

A skoro nie ma, to znaczy, że bank nie poinformował o opóźnieniu w odpowiedzi w sposób określony w ustawie o Rzeczniku Finansowym - czyli tak naprawdę nie poinformował o tym w ogóle, bo przesłane przez bank pismo nie spełnia wymogów określonych w artykule 7 ustawy o Rzeczniku Finansowym. A prawa nie da się przestrzegać "tylko trochę". Albo informacja o opóźnieniu jest zgodna z wymogiem ustawowym, albo jest niezgodna - a wtedy w ogóle jej nie ma. Bo gdyby informowanie o okolicznościach, które muszą zostać ustalone dla rozpatrzenia sprawy, było zbędne, to by o tym w ustawie nie pisano.

W tej sytuacji, skoro bank nie poinformował o opóźnieniu w sposób zgodny z prawem - czyli skoro z punktu widzenia prawa nie poinformował o tym w ogóle - to oznacza, że bank reklamację uznał, bo nie udzielił odpowiedzi w ciągu 30 dni.

Oczywiście sam fakt, że ktoś nie przestrzega prawa, jest bez znaczenia (zwłaszcza jeśli chodzi o banki), bo wszystko rozstrzyga się dopiero w sądzie, gdzie, jak wiadomo, co sędzia to inna interpretacja prawa. Ale próbować warto, zwłaszcza że argumentów świadczących na naszą korzyść w sądowym sporze z bankiem nigdy nie jest za wiele.

***

Co robimy, gdy bank w ten sposób uznaje naszą reklamację?

Składamy kolejną reklamację, na przykład taką:

Reklamacja - wezwanie do spełnienia roszczeń reklamacyjnych w związku z rozpatrzeniem reklamacji zgodnie z wolą klienta

Dotyczy reklamacji 1807031ZM (pismo Banku z dnia 16.08.2017r.)

W związku z niedopełnieniem przez Bank obowiązku informacyjnego określonego w art. 7 USTAWY z dnia 5 sierpnia 2015 r. o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym (zwanej dalej Ustawą), co jest równoznaczne rozpatrzeniem reklamacji zgodnie z wolą klienta w myśl art. 8 Ustawy, niniejszym wzywam Bank do realizacji roszczeń reklamacyjnych zawartych w rozpatrzonej przez Bank zgodnie z moją wolą reklamacji 1807031ZM.

Uzasadnienie.

Pismo Banku z dnia 16.08.2017r. nie wskazuje okoliczności, które muszą zostać ustalone dla rozpatrzenia sprawy - a jest to bezwzględny wymóg ustawowy, określony w art. 7 ppkt 2) Ustawy. Bank podał jedynie przyczynę opóźnienia.

Niedopełnienie przez Bank obowiązku informacyjnego wynikającego z art. 7 Ustawy oznacza, że pismo Banku z dnia 16.08.2017 roku nie spełnia ustawowych wymogów określonych przez art. 7 Ustawy, a więc nie można uznać, że Bank skutecznie (czyli zgodnie z wymaganiami Ustawy) poinformował mnie o opóźnieniu w udzieleniu odpowiedzi na reklamację 1807031ZM, ponieważ Bank, choć był do tego zobowiązany, to nie poinformował mnie, jakie okoliczności Bank musi ustalić w celu rozpatrzenia mojej reklamacji.

Oznacza to, że Bank nie dopełnił ustawowego obowiązku wynikającego z art. 6 oraz art. 7 Ustawy, a więc tym samym Bank uznał moje wszystkie roszczenia zawarte w reklamacji 1807031ZM, jako że Bank nie odpowiedział na reklamację 1807031ZM w ustawowym terminie 30 dni nie informując mnie jednocześnie w sposób przewidziany prawem, że odpowiedź na reklamację zostanie mi przesłana w późniejszym terminie.

Stąd też, wobec uznania mojej reklamacji 1807031ZM za rozpatrzoną zgodnie z moją wolą, wzywam Bank do wykonania, w terminie 14 dni od dnia złożenia niniejszego wezwania, wszystkich roszczeń reklamacyjnych zawartych w przedmiotowej reklamacji.

Odpowiadając na niniejszą reklamację proszę mieć na uwadze, że poświadczanie nieprawdy grozi odpowiedzialnością karną do 5 lat pozbawienia wolności. Poświadczenie nieprawdy jest przestępstwem z art. 271 Kodeksu karnego: "§ 1. Funkcjonariusz publiczny lub inna osoba uprawniona do wystawienia dokumentu, która poświadcza w nim nieprawdę co do okoliczności mającej znaczenie prawne, podlega karze pozbawienia wolności od 3 miesięcy do lat 5".