Raiffeisen na nowo definiuje pojęcie nieuczciwości [i proponuje WIBOR zamiast pseudofranków]

[8 listopada 2017]

Przed pewnym sądem toczy się obecnie sprawa z powództwa banku Raiffeisen Polbank przeciw kredytobiorcy produktu kredytopodobnego Polbanku (kredyt "indeksowany").

Kredytobiorca przestał płacić raty (bo ma nadpłatę indeksacyjną), a Raiffeisen ignorując fakt oczywistej abuzywności postanowień §7 ust. 4 oraz §9 ust. 2 regulaminu 2007HL0102 wypowiedział umowę o kredyt i złożył w sądzie pozew o zapłatę kwoty prawie 2x większej, niż udzielony 9 lat wcześniej kredyt.

Umiejętna obrona kredytobiorcy przed pozwem banku wyraźnie kieruje zainteresowanie sądu w stronę nieważności umowy indeksowanej Polbanku, wobec czego Raiffeisen w akcie desperacji pisze do sądu w najnowszym piśmie procesowym tak:

Mamy więc oto nową definicję pojęcia nieuczciwości:

nieuczciwość [wg banku Raiffeisen Polbank] to sytuacja, w której bank poniósłby dotkliwą karę finansową za stosowanie wobec konsumenta nieuczciwych postanowień w umowie kredytowej.

Trudno to właściwie w jakikolwiek sposób komentować...

Idąc na łatwiznę można się na przykład odwołać do klasyka:

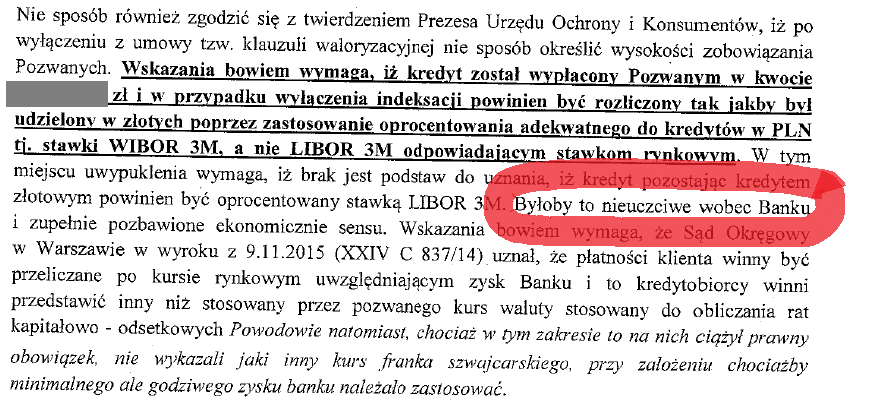

Co ciekawe, bank powołuje się tu na nieprawomocne orzeczenie XXIV C 837/14, przy okazji którego SSO Paweł Pyzio dał solowy popis niezrozumienia zasad ochrony konsumentów dyrektywą unijną 93/13 oraz artykułem 385[1] kodeksu cywilnego, pozwalając sobie uznać, że abuzywność klauzuli 3178 z wzorca umowy kredytowej banku Millennium wcale nie musi jeszcze oznaczać abuzywności tej klauzuli w umowie zawartej z konsumentem na podstawie tego wzorca. Dlaczego? Bo przecież konsument nie udowodnił, że bank naprawdę stosował nieuczciwe kursy, a przede wszystkim jakieś kursy w tej umowie muszą być, żeby nie zmieniać jej charakteru.

I wszystko to przy równoczesnym - zupełnie poprawnym - stwierdzeniu sądu, że abuzywna klauzula jest niewiążąca ex lege i ex tunc.

Jeśli ktoś nie wierzy, że sąd może sam sobie przeczyć w uzasadnieniu do swojego wyroku, to niech poczyta tutaj: http://orzeczenia.warszawa.so.gov.pl/content/$N/154505000007203_XXIV_C_000837_2014_Uz_2015-11-09_002

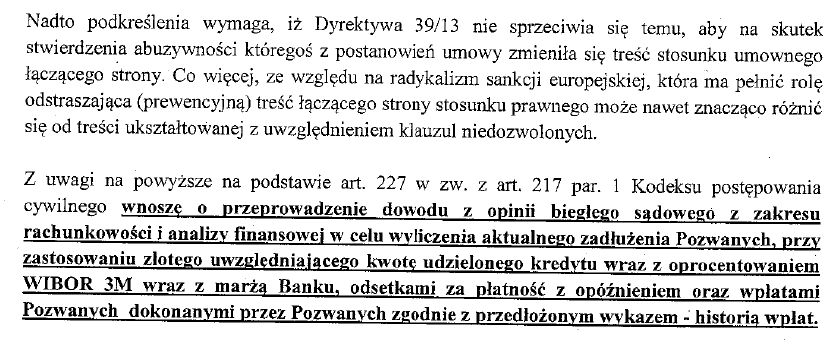

A w dalszej części swojeg opisma procesowego Raiffeisen odważnie tłumaczy sądowi, w jaki sposób biegły powinien policzyć usunięcie z umowy abuzywnych postanowień, aby nie było DLA BANKU "nieuczciwie" , oczywiście w autorskim rozumieniu pojęcia "nieuczciwość" lansowanym tutaj przez Raiffeisen Polbank

I tak oto życie po raz kolejny przerosło kabaret. Bo byłoby "nieuczciwie" wobec banku, gdyby bank oddał kredytobiorcy to, co nieuczciwie przywłaszczył...