Raiffeisen Polbank znowu odpowiada na reklamację "pomidorem"...

[12 listopada 2016]

Raiffeisen Polbank jest bankiem, który uwielbia pomidory. Reklamacyjne pomidory, czyli odpowiedzi na reklamacje, w których bank udaje, że nie zrozumiał pytania.

Pisaliśmy niedawno o zupełnie absurdalnym zapisie Regulaminu 2007HL0102 produkcji Polbanku, zgodnie z którym bank wypłaca kredyt indeksowany według kursu nie niższego niż kurs kupna z tabeli kursowej Polbanku - czyli według kursu nie wiadomo jakiego, bo kurs średni NBP to też jest "kurs nie niższy niż kurs kupna". :)

Z niezrozumiałych przyczyn jakiś geniusz będący autorem tego regulaminu, zamiast napisać, że bank wypłaca kredyt według kursu kupna z dnia wypłaty być może chciał być oryginalny i sobie wymyślił, że będzie to kurs "nie niższy niż kurs kupna". A inni geniusze w Polbanku tego błędu nie wyłapali, no i tak poszło do klientów...

Oczywiście od razu po wykryciu tego absurdu w treści regulaminu bank otrzymał reklamację, w której postawiono bardzo proste, jak by się wydawało, pytanie: "co uprawniało Bank do użycia konkretnego, wybranego przez Bank, kursu wypłaty kredytu, który przecież w myśl Regulaminu nie musiał bynajmniej być na przykład kursem kupna z Tabeli Banku z dnia wypłaty - bo mógł być dowolnym innym kursem spełniający m jedynie kryterium “nie niższy niż kurs kupna” z dnia wypłaty kredytu?"

No bo skoro Regulamin mówi, że bank wypłaca kredyt wg kursu nie niższego niż kurs kupna, to dlaczego bank używa akurat kursu kupna, a nie na przykład kursu średniego NBP? Przecież kurs średni NBP też jest "nie niższy, niż kurs kupna".

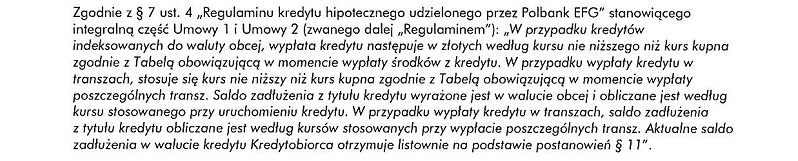

A Raiffeisen Polbank na to pytanie odpowiada o właśnie tak:

Super. Ale co to ma wspólnego z pytaniem zadanym w reklamacji? Wiemy, jakie zawarliśmy umowy z bankiem i wiemy, co w nich było napisane. Nie o to pytaliśmy.

To też wiemy, bo o to pytaliśmy w reklamacji.

Ale kogo, poza bankiem, obchodzi, średnią czego były, lub nie były, te kursy? My pytamy bank, dlaczego użył kursu kupna, skoro Regulamin 2007HL0102 mówi, że to ma być jakiś kurs, byleby "nie niższy niż kurs kupna"?

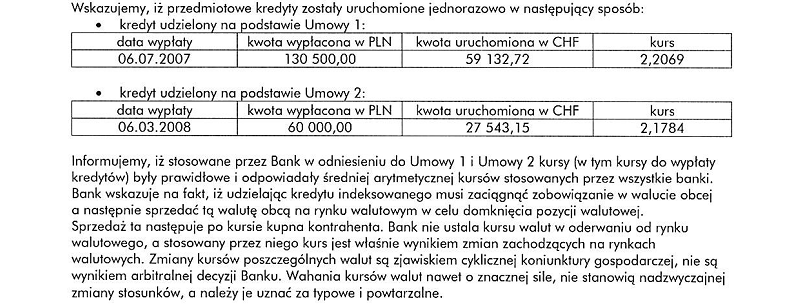

Na marginesie mówiąc, wzruszyła nas niezmiernie historia o tym, jak to biedny bank musi kupić franki, żeby wypłacić złotówki. Jest to oświadczenie dość zadziwiające, zwłaszcza biorąc pod uwagę opinię Banku Narodowego Szwajcarii, który jednoznacznie w pewnym raporcie oświadczył, że w Polsce banki nie kupowały od nikogo żadnych franków aby Polakom pożyczać złotówki indeksowane i denominowane... No ale widocznie Raiffeisen Polbank wie lepiej, co się działo z frankami w Europie środkowo-wschodniej w latach 2008-2008, niż Narodowy Bank Szwajcarii...

Wspomniany raport SNB z roku 2009 jest dostępny TUTAJ, strona 13: "The refinancing and hedging of CHF loans varies across countries. In Austria, Germany and Luxembourg, CHF assets of banks are largely refinanced by deposits, interbank loans and bonds issued. In Hungary and Poland, CHF assets appear to be hedged to a substantial degree by off-balance-sheet operations"

Więc skoro Raiffeisen wie lepiej, to SNB widocznie po prostu coś bredzi, że franki w kredytach udzielanych w Luxemburgu, Austrii i w Niemczech pochodziły z rzeczywistych depozytów w tej walucie, a w Polsce i na Węgrzech żadnych franków nie było, a była jedynie kreatywna papierowa księgowość.

No ale to tak na zupełnym marginesie... :)

Idźmy więc dalej...

Tu nabieramy już bardzo poważnych wątpliwości, czy Pani Zofia aby na pewno posiada zdolność rozumienia zadawanych jej na piśmie pytań, bo "odpływa" w jakieś dywagacje zupełnie niezwiązane z pytaniami stawianymi w reklamacji. Przypominamy myśl przewodnią reklamacji: dlaczego do wypłaty kredytu użyliście akurat kursu kupna, skoro miał to być kurs jedynie "nie niższy niż" kurs kupna?

A może Pani Zofia, odpowiadając na reklamację, pomyliła sobie reklamacje i wydawało jej się, że udziela odpowiedzi na jakąś zupełnie inną reklamację, która podnosiła zarzut abuzywności klauzul indeksacyjnych w umowie? Przecież nie wydaje się możliwe, aby aż tak "odpływać" odpowiadając zupełnie nie na temat stawianych pytań...

W sumie nie wiadomo, co gorsze - nie rozumieć pytań, czy mieć taki bałagan, że się odpowiada nie na tą reklamację, na którą powinno się udzielić odpowiedzi...

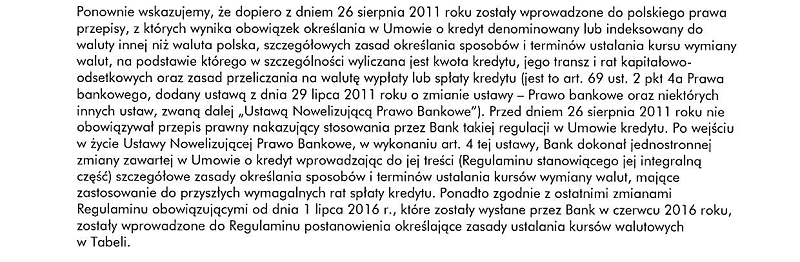

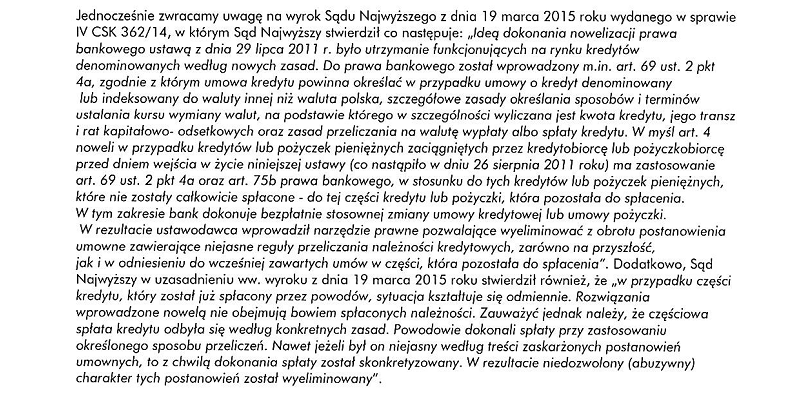

Popełniła Pani tutaj albo próbę celowego wprowadzania kredytobiorcy w błąd, Pani Zofio, albo nieuważne przeczytała Pani ustawę. W ramach kuracji zalecamy Pani pięciokrotne przeczytanie art. 69 ust. 2 ppkt 4a ustawy prawo bankowe:

4a) w przypadku umowy o kredyt denominowany lub indeksowany do waluty innej niż waluta polska, szczegółowe zasady określania sposobów i terminów ustalania kursu wymiany walut, na podstawie którego w szczególności wyliczana jest kwota kredytu, jego transz i rat kapitałowo-odsetkowych oraz zasad przeliczania na walutę wypłaty albo spłaty kredytu;

Więc, Pani Zofio, czy w "Ustawie Nowelizującej" aby na pewno mowa jest o zasadach ustalania kursów, czy kursu? Jednego kursu, Pani Zofio, na podstawie którego bank ma wypłacać kredyt a kredytobiorca ma go potem spłacać... "Ustawa Nowelizująca" odnosi się więc do takich kredytów indeksowanych, gdzie bank użył tego samego, jednego kursu, do wypłaty oraz do spłaty kredytu (np. kursu średniego NBP). A ponieważ Polbank użył do wypłaty kredytu innego kursu, niż kazał sobie spłacać raty kredytu, to oznacza, że art. 69 ust. 2 ppkt 4a) ustawy prawo bankowe nie ma zastosowania do umowy indeksowanej Polbanku, która jest zupełnie innym typem umowy, niż typ umowy, do którego ma zastosowanie prawo bankowe w brzmieniu zmodyfikowanym "Ustawą Nowelizującą", Pani Zofio.

A my, mając na uwadze powyższe, złożymy kolejną reklamację, w której zapytamy, dlaczego Raiffeisen Polbank nie udziela odpowiedzi na zadawane w reklamacji pytania, ale za to odpowiada na pytania, których w reklamacji nie było.... :)