Raiffeisen interpretuje na swoją korzyść niejasny zapis umowy Polbanku o "innych kosztach"

[11 września 2017]

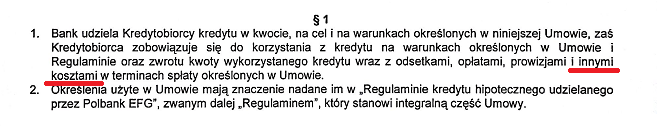

Umowa kredytu indeksowanego Polbanku, oparta o regulamin 2007HL0102.

Popatrzmy na paragraf pierwszy:

Bank w umowie zobowiązuje kredytobiorcę do spłaty kredytu w taki sposób, że kredytobiorca zwraca do banku kwotę wykorzystanego kredytu (czyli to, co zostało wypłacone przez bank w ramach uruchomienia kredytu), odsetki, oraz tajemnicze "opłaty" i "inne koszty".

Czym są "inne koszty"? Próżno w umowie i Regulaminie 2007HL0102 szukać definicji "innych kosztów". Po prostu jej tam nie ma.

Co robimy w sytuacji, gdy zdajemy sobie sprawę, że zapis o "innych kosztach" jest mocno podejrzany?

Składamy reklamację:

Dotyczy umowy kredytowej nr ......HL..........

Zgodnie z par. 1 ust. 1 umowy kredytowej, Bank zobowiązał mnie do zwrotu "kwoty wykorzystanego kredytu", wraz z odsetkami, opłatami, prowizjami i innymi kosztami w terminach spłaty określonych w Umowie. Jednocześnie art. 69 ust. 1 ustawy prawo bankowe stanowi, że "Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na ustalony cel, a kredytobiorca zobowiązuje się do korzystania z niej na warunkach określonych w umowie, zwrotu kwoty wykorzystanego kredytu wraz z odsetkami w oznaczonych terminach spłaty oraz zapłaty prowizji od udzielonego kredytu."

Wnoszę więc o wskazanie przez Bank podstawy prawnej, która umożliwiła Bankowi - wbrew brzmieniu art. 69 ust. 1 ustawy prawo bankowe - dopisanie do listy moich zobowiązań wobec banku, wynikających z faktu zawarcia przeze mnie z Bankiem umowy o kredyt - obowiązku zwrotu także "opłat" oraz "innych kosztów".

Jednocześnie wnoszę o wskazanie, czym - w rozumieniu umowy kredytowej opartej o regulamin 2007HL0102 - są "opłaty" oraz czym - w rozumieniu umowy kredytowej opartej o regulamin 2007HL0102 - są "inne koszty".

Wnoszę także o wyjaśnienie różnicy między "opłatami" a "innymi kosztami".

Opłaty w jakiej wysokości poniosłem od dnia uruchomienia kredytu do dnia złożenia tej reklamacji? "Inne koszty" w jakiej wysokości poniosłem od dnia uruchomienia kredytu do dnia złożenia tej reklamacji?

Wnoszę o wyjaśnienie, jakie "inne koszty" ponoszę spłacając kredyt udzielony mi na mocy umowy.

Wnoszę o wskazanie tych kosztów, sposobu ich liczenia przez Bank oraz miejsca w treści umowy kredytowej (lub w treści Regulaminu 2007HL0102), gdzie te koszty zostały wyszczególnione.

Wnoszę także o wskazanie przez Bank, jaka jest, w rozumieniu art. 69 ust. 1 prawa bankowego, "kwota wykorzystanego kredytu" dla umowy .......HL...............

Brak jednoznacznego wskazania przez Bank, czym w rozumieniu umowy kredytowej opartej o Regulamin 2007HL0102 są "inne koszty" oraz czym w rozumieniu "umowy kredytowej" są "opłaty", będę rozumiał jako poświadczenie przez Bank, że Bank nie ma prawa do oczekiwania ode mnie - w ramach spłaty kredytu - zwrotu niczego innego poza "kwotą wykorzystanego kredytu", odsetkami umownymi oraz prowizją, jako że jedynie te 3 elementy są zdefiniowane w treści umowy kredytowej i wyłącznie te 3 elementy przewiduje ustawowa definicja umowy o kredyt, a zapis par. 1 ust. 1 umowy kredytowej, który mówi o "innych kosztach" nie precyzując jednocześnie, czym te "inne koszty" są, jest niedozwolonym zapisem umownym, ponieważ Bank na mocy umowy może mnie obciążyć w ramach spłaty kredytu dowolnymi "innymi kosztami" niż koszt odsetek oraz koszt prowizji.

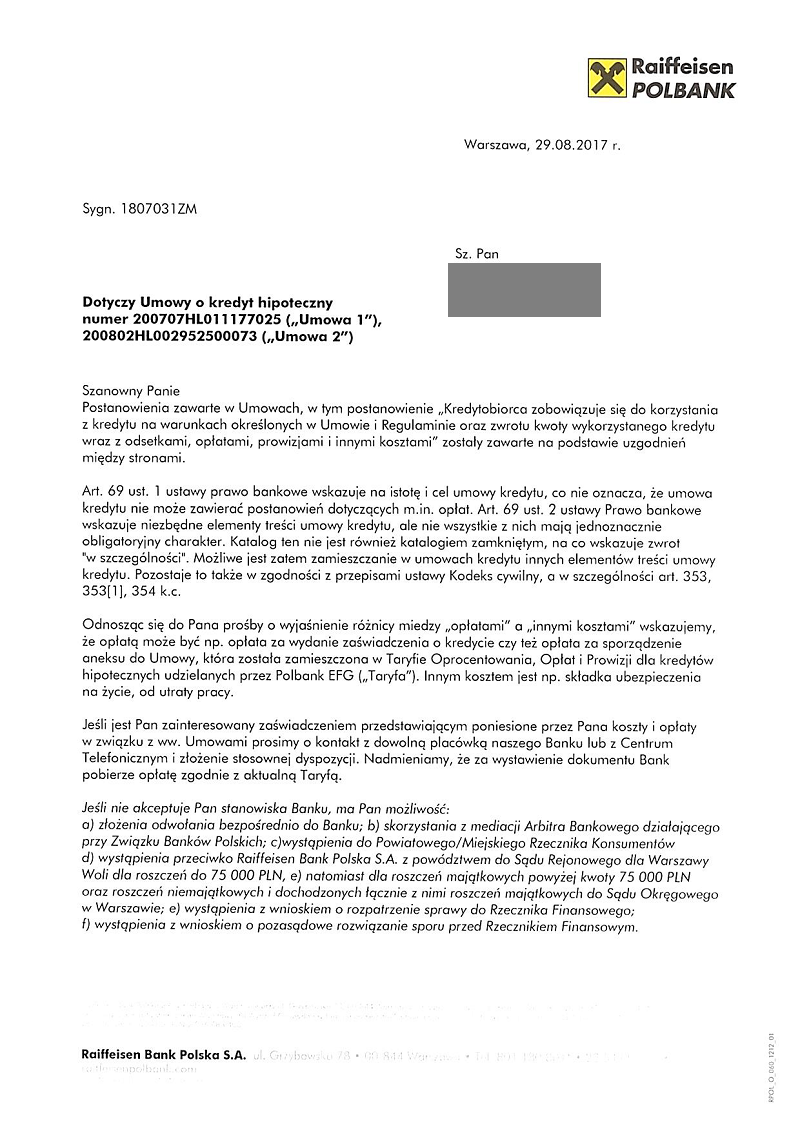

Bank odpowiada na powyższe tak:

No i bardzo fajnie, ale jak widać bank nie był w stanie wskazać, gdzie w umowie, albo w regulaminie, jest napisane, czym są te "inne koszty" (no i "opłaty").

Poza tym bank najwyraźniej nadal nie rozumie powagi sytuacji, bo oparł swoje tłumaczenie na twierdzeniu, że prawo bankowe nie zabrania obciążania kredytobiorcy "innymi kosztami". No i super, tyle że te "inne koszty" muszą być dokładnie określone w umowie. Jakiekolwiek, czyli dowolne "inne koszty" są niedopuszczalne. Nawet jeśli są określone jako "związane z zawartą umową" (tak napisano w Regulaminie 2007HL0102, o czym na końcu tego tekstu).

Co teraz robimy?

Składamy reklamację i czekamy na kolejną odpowiedź banku. :)

dotyczy odpowiedzi na reklamację 1807031ZM

Szanowni Państwo,

Uprzejmie informuję, że kompletnie mnie nie interesują Wasze własne, korzystne dla Banku, interpretacje niejasnego zapisu par. 1 ust. 1 umowy kredytowej o "innych kosztach".

Interpretować to Wy sobie możecie dowolnie i jest to zupełnie bez znaczenia dla tej sprawy, natomiast ja żądam od Was ponownie wskazania takiego zapisu w umowie lub regulaminie 2007HL0102, który jednoznacznie definiuje, jakie to są te "inne koszty", które Bank ma prawo mi naliczyć i w jakich sytuacjach Bank ma prawo te "inne koszty naliczyć".

Przypominam, co stanowi prawo: Art. 385. § 2. kodeksu cywilnego: "Wzorzec umowy powinien być sformułowany jednoznacznie i w sposób zrozumiały. Postanowienia niejedno-znaczne tłumaczy się na korzyść konsumenta."

Na korzyść konsumenta, a nie na korzyść przedsiębiorcy...

Brak wskazania takiego zapisu w umowie lub regulaminie, który będzie ściśle i jednoznacznie definiował, jakimi dokładnie "innymi kosztami" Bank może mnie obciążać, będzie jednoznacznie dowodził, że zapis o "innych kosztach" rażąco narusza moje interesy jako konsumenta oraz jest sprzeczny z dobrymi obyczajami, jako że w myśl umowy Bank może mnie obciążyć w dowolnym momencie dowolnymi "innymi kosztami" w dowolnej wysokości, nawet niezwiązanymi z wykonywaniem samej umowy. Jeśli zapis o "innych kosztach" jest dla mnie niewiążący, to oznacza, że w ramach spłaty kredytu zwracam do Banku wyłącznie udostępniony kapitał (czyli odpowiednio 60tys. zł oraz 130500zł), odsetki zgodnie z umową, oraz prowizję od wypłaty kredyty. Bez "innych kosztów".

Wnoszę więc o wskazanie odpowiednich zapisów umowy lub Regulaminu z definicją "innych kosztów" lub o przesłanie mi skorygowanego harmonogramu spłaty kredytu zgodnego z treścią par. 1 ust. 1 umowy z pominięciem słów "i innymi kosztami", czyli kredytu na kwotę .......zł z oprocentowaniem ustalanym zgodnie z treścią umowy.

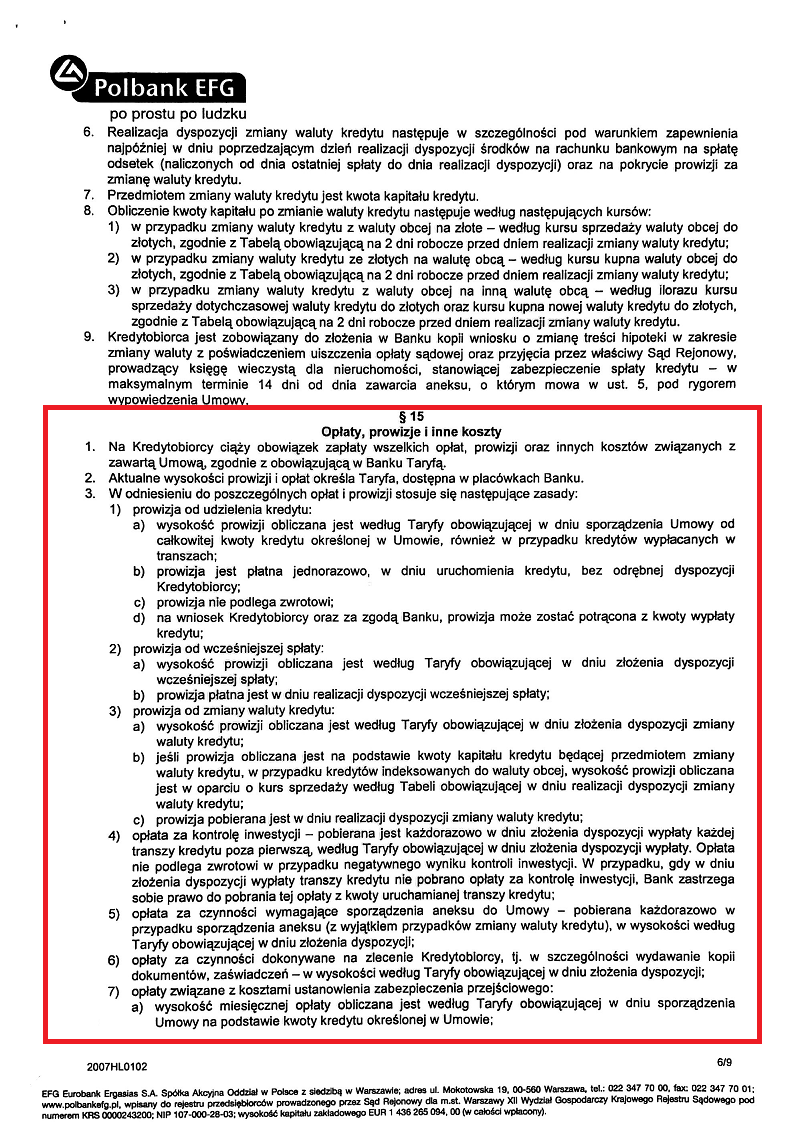

Dla porządku dodajmy, że o ile Polbank nie uznał za stosowne zdefiniować "innych kosztów", to definicja opłat, a nawet prowizji, jest. W Regulaminie. I to całkiem szczegółowa:

Paragraf piętnasty mówi o opłatach, prowizjach i - pozornie - o naszych "innych kosztach". Ale wymienia jedynie opłaty i prowizje, o "innych kosztach" niestety zapominając. Czytamy jedynie, że "inne koszty" są "związane z zawartą umową". Ale co to znaczy "związane z zawartą umową"? W jaki sposób "związane"? Kiedy jakiś koszt banku jest "związany" i grozi kredytobiorcy, a kiedy jest niezwiązany i nie grozi? Niestety nie wiadomo - regulamin tego nie precyzuje.

Bank tutaj nawet przeczy sam sobie, bo z jednej strony pisze, że kredytobiorca ma obowiązek zapłaty "wszelkich opłat, prowizji oraz innych kosztów związanych z zawartą Umową, zgodnie z obowiązującą w Banku Taryfą", a w kolejnym zdaniu dowiadujemy się, że "Taryfa" określa jedynie wysokość prowizji i opłat. Czyli nie określa wysokości "innych kosztów"...

No i dlatego właśnie Raiffeisen ma tu kolejny problem, który można podnieść na przykład w sporze sądowym o taki kredyt "indeksowany". Argumentów na "mętność" całej umowy kredytowej przecież nigdy nie jest za wiele.