Etyka prowadzenia biznesu przez banki (na przykładzie banku Raiffeisen)

[30 maja 2016]

Powróćmy jeszcze na chwilę do wątku oprocentowania kredytu ustalanego w sposób dowolny przez bank Raiffeisen, który sam sobie przyznał do tego prawo w napisanej przez siebie umowie, ale tym razem rzecz będzie w kontekście etyki prowadzenia biznesu.

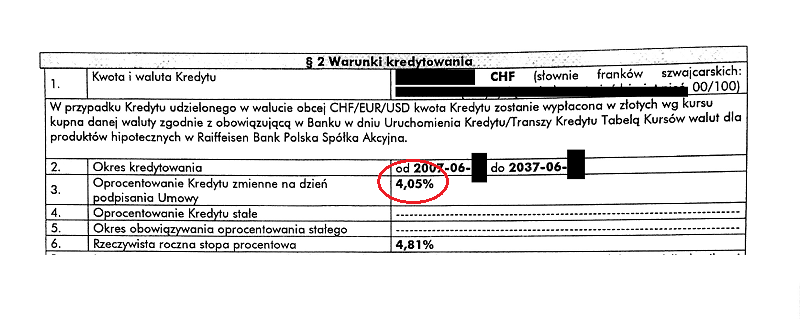

W czerwcu 2007 roku Raiffeisen zawiera z kredytobiorcą umowę na pseudofrankowy niby-kredyt denominowany.

Na dzień sporządzenia umowy oprocentowanie zmienne (w praktyce dowolnie wg humoru prezesa banku) wynosiło 4,05%.

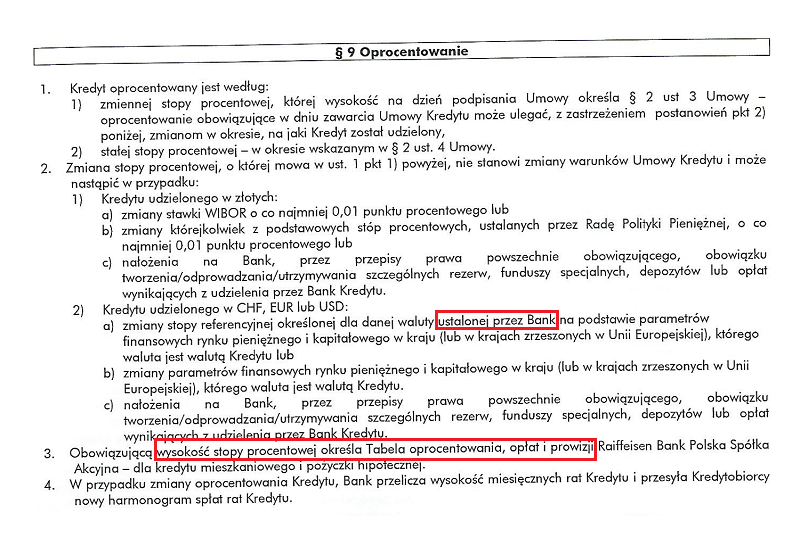

Oprocentowanie zgodnie z umową ustalane "wg humoru prezesa", czyli nie wiadomo jak:

Libor 3M w połowie czerwca 2007 roku był na poziomie 2,52%, co oznacza, że w dniu sporządzenia umowy Raiffeisen założył, że wystarczy mu póki co marża w wysokości 4,05%-2,52%=1,53%.

I oto 2 lata później, w maju 2009 roku, bank najwyraźniej uznał, że 1,53% zarobku na oprocentowaniu kredytu to zdecydowanie za mało.

W związku z tym kredytobiorcy przedstawiono atrakcyjną propozycję aneksu do umowy, zmieniającego sposób liczenia oprocentowania na jasny, prosty i oczywisty.

Bank wykorzystał w ten sposób nadarzającą się okazję, ponieważ kredytobiorca wnioskował o... zmianę terminu płatności raty (czyli o przesunięcie go o kilkanaście dni).

Więc sporządzono aneks, gdzie oczywiście wpisano zmianę terminu płatności raty zgodnie z wolą kredytobiorcy, ale także przy okazji dopisano, że od dnia podpisania aneksu oprocentowanie kredytu będzie liczone popularnym mechanizmem Libor 3M + marża banku, stała już do końca spłaty kredytu.

I ta atrakcyjna i jakże przecież niezwykle etyczna zarazem propozycja banku odnośnie oprocentowania polegała na tym, że marża banku będzie wynosiła... jedyne 3,75%.

Tak, to nie pomyłka.

Bank, wykorzystując kompletny brak orientacji kredytobiorcy w zagadnieniach finansowych, jednym podpisem kredytobiorcy złożonym na aneksie zapewnił sobie na pozostałe 28 lat spłaty kredytu (kredyt wzięty na 30 lat) zarobek na oprocentowaniu ponad dwukrotnie większy (!), niż w dniu podpisania umowy 2 lata wcześniej.

Po podpisaniu tego aneksu kredytobiorca najprawdopodobniej stracił już wszelką możliwość wystosowania wobec banku roszczenia w związku z abuzywnym ustalaniem oprocentowania kredytu, ponieważ dobrowolnie wyraził zgodę na zmianę zapisu abuzywnego na nieabuzywny.

Aby było jeszcze zabawniej - Raiffeisen Bank Polska SA kazał kredytobiorcy za ten aneks zapłacić 200zł!

Tak właśnie działa Raiffeisen Polbank.

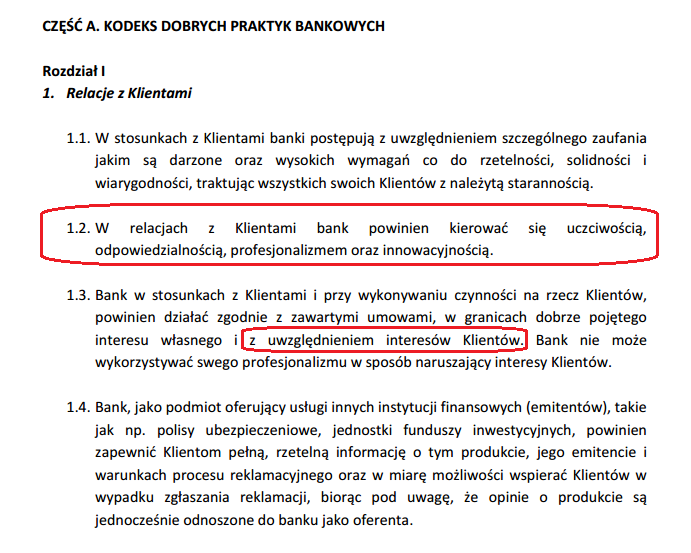

Jako komentarz do powyżej opisanego postępowania banku Raiffeisen wobec klienta nieświadomego swoich praw niech posłuży, brzmiący w tej sytuacji jak ponury żart, fragment z kodeksu etyki bankowej Związku Banków Polskich:

Wniosek z opisanej tu, smutnej historii pewnego aneksu?

Jeśli nie rozumiesz, z czym wiąże się podpisanie aneksu do umowy proponowanego przez bank, to go nie podpisuj.

Zanim podpiszesz - koniecznie skonsultuj jego treść z kimś, kto się w tym orientuje.