Raiffeisen Polbank liczy zwrot "pomostówki" korzystnie dla siebie.

[9 maja 2016]

"Pomostówka", "ubezpieczenie pomostowe" - takim określeniem zwykło się nazywać stosowaną przez banki metodę zabezpieczania się przed ryzykiem udzielenia kredytu do czasu, gdy uprawomocni się wpis hipoteki na rzecz banku w księdze wieczystej kredytowanej nieruchomości.

Najczęstszą metodą stosowaną tutaj przez banki było podwyższanie marży kredytowej, np. o 1%, od chwili wypłaty kredytu do dnia, w którym wpis hipoteki w KW stanie się prawomocny. Bank powinien przestać doliczać podwyższoną marżę do oprocentowania kredytu od dnia, w którym wpis stanie się prawomocny. Tyle teoria, a praktyka mówi, że banki "zapominały sobie" zdjąć podwyższoną marżę przez kolejne miesiące spłaty kredytu, pomimo że wpis hipoteki w KW był już od dawna prawomocny.

Co oznacza podwyższona marża? Oczywiście oznacza wyższą ratę, wyższe odsetki oraz niższą część kapitałową raty - czyli płacimy wyższe odsetki i wolniej spłacamy kapitał udzielonego nam kredytu. Jeśli marża była podwyższona w kolejnych miesiącach spłaty kredytu już po dniu uprawomocnienia wpisu, to za każdy dzień naliczania tego dodatkowego składnika oprocentowania kredytu należy się kredytobiorcy zwrot stanowiący różnicę między ratą zapłaconą, a należną, oraz dodatkowo korekta kapitału do spłaty.

Tymczasem banki w przypadku reklamacji "pomostówki", gdy kredytobiorca zorientował się, że podwyższona marża była doliczana do oprocentowania dłużej, niż bank powinien to robić, przyjmują bardzo oryginalny sposób zwrotu tego bezzasadnie pobranego "ubezpieczenia". Sposób ten polega na tym, iż bank udaje, że klientowi należy się zwrot wynikający jedynie z różnicy w zapłaconych odsetkach. Licząc zwrot "pomostowego", banki w ogóle nie biorą pod uwagę tego, że skorygowane (obniżone) oprocentowanie reklamowanej raty oznacza, że w ramach tej raty kredytobiorca faktycznie spłacił mniej odsetek, ale więcej kapitału, skutkiem czego kapitał, od którego naliczane są odsetki kolejnej raty, powinien już być niższy (a więc i rata odsetkowa kolejnej raty także powinna być niższa).

Taki sposób liczenia zwrotu "pomostówki" doprowadza czasem do sytuacji wręcz kuriozalnych.

Przykład z ostatnich dni - kredyt na 340tys. zł, udzielony w roku 2008. Uprawomocnienie wpisu hipoteki na rzecz banku miało miejsce w ostatnim dniu stycznia 2008, ale bank zdjął podwyższoną marżę dopiero w... grudniu 2011!

Kredytobiorcy złożyli kilka tygodni temu reklamację, żądając zwrotu podwyższonej marży za okres od lutego 2008 do grudnia 2011.

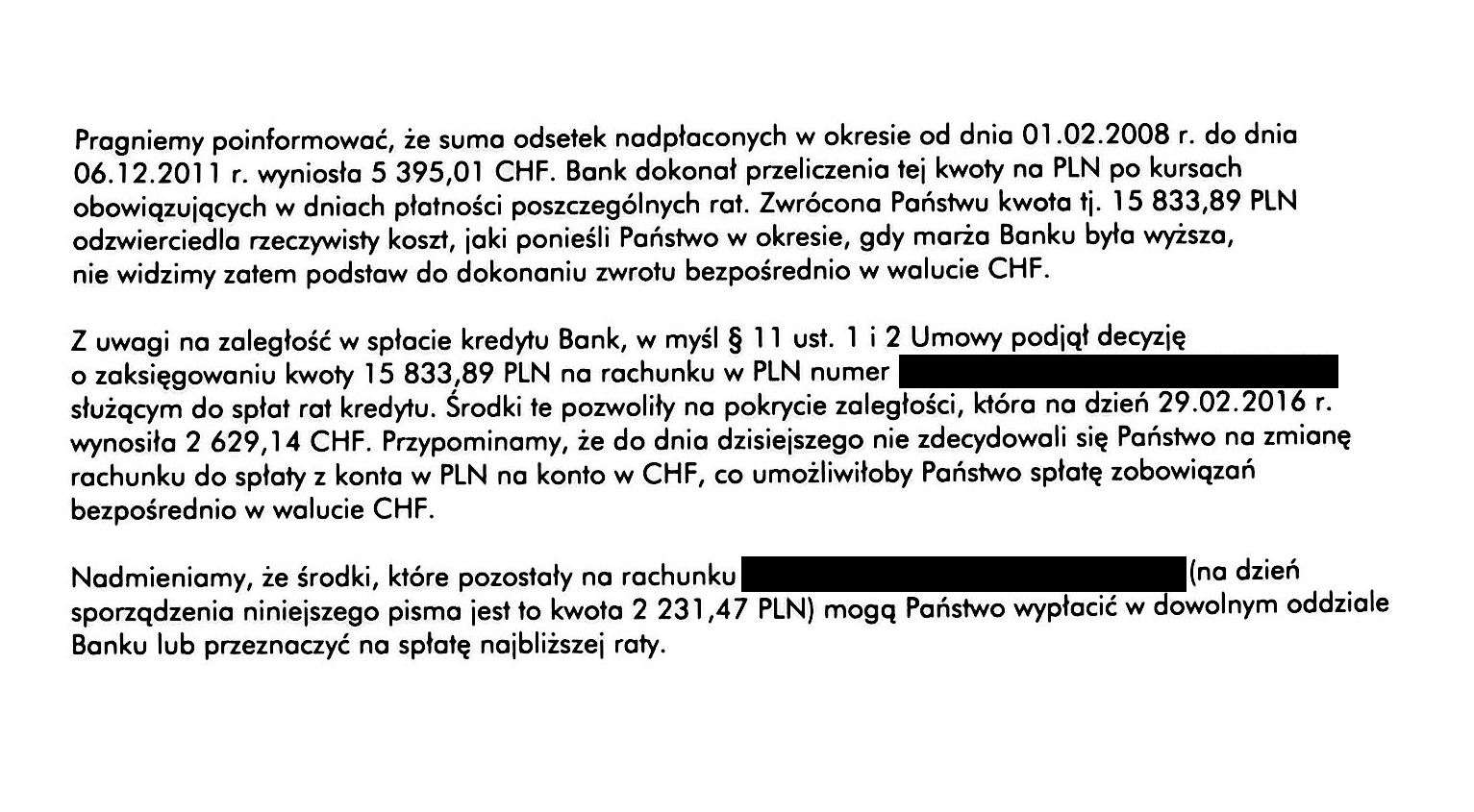

Bank (Raiffeisen Polbank) oczywiście reklamację uznał i policzył sobie, ile powinien kredytobiorcom zwrócić. Zwrócono wyliczoną kwotę CHF, ale wg kursów historycznych dla każdej z zapłaconych rat. Kredytobiorcy wnieśli o wyjaśnienie, z jakich przyczyn bank zastosował kursy historyczne z lat 2008-2011, zamiast dzisiejszego kursu w granicach 4.0. Oto, jak bank uzasadnia, dlaczego zwraca franki po kursie historycznym, a nie dzisiejszym.

I tu robi się bardzo ciekawie.

Przede wszystkim pierwsze, co poraża, to stwierdzenie "nie widzimy zatem podstaw do dokonania zwrotu bezpośrednio w walucie CHF" (!!!).

A to niby dlaczego?

Bo "Zwrócona Państwu kwota odzwierciedla rzeczywisty koszt, jaki ponieśli Państwo w okresie, kiedy marża Banku była wyższa".

Genialnie! Bank uważa, że oddać należy kredytobiorcy tyle, ile to rzeczywiście wówczas kredytobiorcę kosztowało, a nie tyle, ile dziś są warte wówczas naliczone w walucie CHF raty odsetkowe.

Skoro tak, to dlaczego bank w ramach spłaty kredytu przez kredytobiorcę oczekuje, że kredytobiorca odda do banku nie tyle, ile dostał (czyli 340tys. zł + odsetki), ale tyle ile dziś są warte tamte franki, które rzekomo wówczas bank pożyczył (przeliczając 340tys. zł na CHF po kursie kupna z dnia uruchomienia kredytu)?

Przecież to kwota 340tys. złotych odzwierciedla rzeczywisty koszt, jaki poniósł bank wypłacając kredytobiorcy 340tys. złotych, a nie 153tys. CHF.

Podsumowując:

Jeśli bank pożycza (wypłaca) klientowi złotówki i indeksuje je do franka, to kredytobiorca oddaje bankowi franki po kursie dzisiejszym, POMIMO ŻE to kwota wypłaconych klientowi złotówek "odzwierciedla rzeczywisty koszt" poniesiony przez bank w dniu uruchomienia kredytu.

Jeśli natomiast bank nalicza za wysokie odsetki w walucie CHF, a klient wpłaca raty w złotówkach po kursie sprzedaży z dnia płatności raty, to kredytobiorcy należy się zwrot po kursie historycznym, wg jakiego zapłacił ratę, a nie po kursie dzisiejszym, BO zwrócona kwota "odzwierciedla rzeczywisty koszt" poniesiony przez kredytobiorcę w dniu płatności raty.

Widać już banksterską "logikę Kalego"? Oto okazuje się, że wg banku Raiffeisen Polbank indeksacja do waluty CHF działa wyłącznie wtedy, gdy jest korzystna dla banku.

Ale idźmy dalej.

W chwili rozliczania "pomostówki", zdaniem banku Raiffeisen, w spłacie kredytu występowała zaległość na kwotę 2629 CHF. Bank uznał, że skoro klienci mają coś do zwrotu, to najpierw odliczy sobie zaległość, a jak coś zostanie, to resztę zwróci.

Co zrobił bank? Policzył, że zaległość 2629 CHF jest dziś warta tyle, ile wynosi dziś kurs sprzedaży franka z tabeli kursowej banku (czyli w granicach 10800zł). Od kwoty należnej do zwrotu (15833zł czyli w sumie 5395 CHF po kursach zapłaconych rat historycznych z lat 2008-2011) odjęto więc te 10800zł i to, co pozostało, zostało przekazane na rachunek złotówkowy kredytobiorców. A więc kredytobiorcom po rozliczeniu zaległości zwrócono na konto 15833zł-10800zł=5033zł.

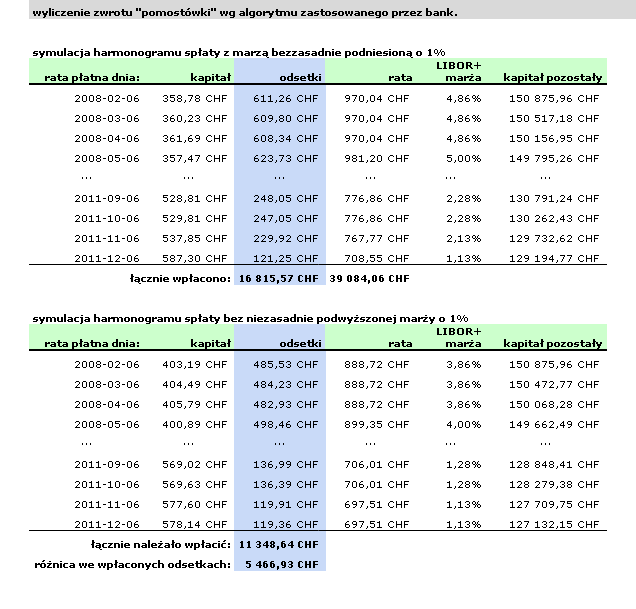

Samo wyliczenie kwoty do zwrotu, które wykonał bank, wyglądało tak, jak na poniższej symulacji, obarczonej minimalnym błędem wynikającym z zaokrągleń odsetek do pełnych miesięcy przy uproszczeniu, że każdy miesiąc ma 30 dni.

Celem symulacji jest wyłącznie ilustracja sposobu liczenia zwrotu przez bank, a nie dokładne co do centyma wyliczenie tego zwrotu zgodnie z kalkulacją banku.

Zwróćmy uwagę, co dzieje się z ratą kapitałową, odsetkową oraz pozostałym do spłaty kapitałem (ostatnia kolumna po prawej) w zależności od tego, czy oprocentowanie kredytu ma podwyższoną o 1% marżę, czy jej nie ma.

Wg symulacji do zwrotu jest 5466,93 CHF, a bank wyliczył należność do zwrotu na kwotę 5395,01 CHF, więc błąd tych wyliczeń wynosi 1,33% i innymi nie dysponujemy, gdyż bank nie był nawet łaskaw udostępnić własnego wyliczenia do weryfikacji kredytobiorcy!

Powyższe wyliczenie udaje, że kapitał pozostały do spłaty się nie zmienia, pomimo że rata z podwyższoną marżą ma zaniżoną część kapitałową. A przecież wystarczy porównać kapitał pozostały dla raty grudniowej 2011 licząc kredyt z bezprawnie podwyższoną marżą i bez niej. Widać, że różnica wynosi ponad 2000 CHF. Ale bank udaje, że tej różnicy nie ma, a jedyna różnica (zwrot "pomostówki") to różnica między odsetkami zapłaconymi a należnymi.

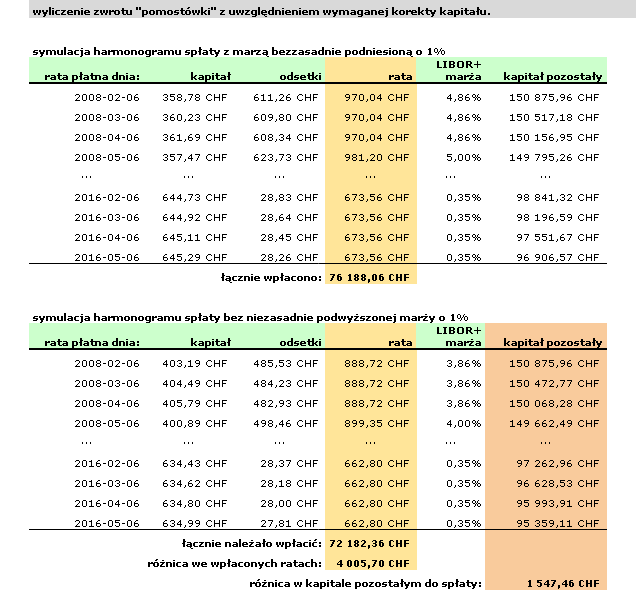

A oto jak powinno wyglądać poprawne wyliczenie, uwzględniające korektę kapitału po obniżeniu raty odsetkowej i podwyższeniu kapitałowej skutkiem zdjęcia podwyższonej marży:

W tym wyliczeniu oczywistą konsekwencją zdjęcia podwyższonej marży z kolejnych rat jest korekta kapitału pozostałego dla wszystkich rat, poczynając od pierwszej raty, która miała bezzasadnie podwyższoną marżę (czyli od raty lutowej 2008) aż do raty aktualnej (maj 2016). I tylko tak należy to liczyć! Aby było sprawiedliwie wobec kredytobiorcy - zakładając oczywiście, że kredyt jest "indeksowany" zgodnie z prawem (a przecież nie jest, ale to już zupełnie inna historia).

Wyliczenie wskazuje więc, że bank powinien bez żadnej łaski pomniejszyć kapitał pozostały do spłaty przypadający na maj 2016 o kwotę w granicach 1500 CHF. Jeśli przyjmiemy, że zaległość w spłacie kredytu wynosiła w maju nadal 2629 CHF, to po korekcie kapitału pozostałego o 1547 CHF kredytobiorcom pozostaje jeszcze do uregulowania już jedynie około 1080 CHF. Nawet gdyby bank się uparł, że te pozostałe do spłaty zaległości 1080 CHF zostanie przeliczone po kursie sprzedaży banku, bo kredytobiorcy nie podpisali aneksu umożliwiającego spłatę w CHF, to nadal to wyliczenie powinno wyglądać następująco:

1. kwota do zwrotu (różnica w zapłaconych ratach dla kredytu z bezzasadnie zawyżoną marzą +1% oraz bez tej marży) = 4005 CHF

2. dzisiejsza wartość 4005 CHF = 16020zł

3. przyjmując kurs sprzedaży CHF z tabeli banku równy 4,10zł, do oddania jest 1080 CHF = 4428zł.

4. kredytobiorcom po całkowitym rozliczeniu zaległości za pomocą zwrotu "pomostówki" powinno więc pozostać 16020zł-4428zł=11592zł.

A ile bank zwrócił, po rozliczeniu nadpłaty i zaległości "po swojemu"? Przypomnijmy: kredytobiorcom zwrócono ostatecznie [około] 5033zł (trzymając się symulacji, a nie rzeczywistych wyliczeń banku).

Czyli bardzo kreatywna księgowość bankierów z Raiffeisen Polbanku pozwoliła im zatrzymać w kasie banku około 6000zł, a więc ponad połowę z tego, co kredytobiorcy powinni otrzymać w ramach zwrotu "pomostówki", z uwzględnieniem rozliczenia zaległości w spłacie kredytu w kwocie 2629 CHF!

Oczywiście to wszystko przy założeniu, że kredyt jest indeksowany zgodnie z prawem, co twierdzi bank nie zgadzając się z kredytobiorcami, że klauzula w umowie kredytu, identyczna z klauzulą 3178 z Rejestru UOKiK, nie jest abuzywna, jeśli stosował ją Polbank. :)

Co powinni w tej sytuacji zrobić kredytobiorcy? Powinni zaakceptować wyliczenie zwrotu "pomostówki" wg kursów historycznych zaproponowane przez bank, ale jednocześnie domagając się od banku, aby ta logika była symetryczna, czyli skoro bank im oddaje należność po kursie historycznym, to również oni mają do oddania bankowi tyle złotówek, ile bank im wypłacił, plus odsetki (czyli po kursie historycznym z dnia uruchomienia kredytu).

Bo przecież nie da się zjeść ciastka i mieć ciastko, ale najwyraźniej w banku Raiffeisen Polbank nadal tego nie rozumieją.

Treść reklamacji mogłaby w tym przypadku wyglądać na przykład tak:

Dotyczy odpowiedzi na reklamację nr …. sygn. ……… z dnia ……..

Szanowni Państwo.

Niezmiernie mnie, co muszę przyznać, ucieszyło, iż przesyłając mi wyjaśnienia odnośnie sposobu rozliczenia zwrotu podwyższonej marży “ubezpieczenia pomostowego” Bank zajął stanowisko, iż na potrzeby rozliczania wzajemnych zobowiązań wynikających ze spłaty mojego kredytu przyjmujemy rzeczywisty koszt, jaki poniesiono w chwili, gdy powstało zobowiązanie.

Skoro Bank “nie widzi zatem podstaw” do dokonania zwrotu podwyższonej marży wg aktualnego kursu CHF, ponieważ rzeczywisty poniesiony przeze mnie koszt wynikał z zastosowania przez Bank kursów sprzedaży z dnia płatności poszczególnych rat, których dotyczyło rozliczenie, to dla zachowania równowagi między Stronami umowy wnoszę niniejszym o zaprzestanie przez Bank rozliczania mojego kredytu jako “indeksowanego”, jako że rzeczywisty koszt, jaki Bank poniósł w dniu wypłaty kredytu, wynosił dokładnie tyle, ile udostępniony mi w walucie PLN kapitał, czyli 340tys. zł.

Skoro więc Bank “nie widzi zatem podstaw” do zwrotu kwoty zawyżonej marży wyrażonej w walucie CHF wg kursu innego, niż kurs sprzedaży z dnia powstania tego zobowiązania Banku wobec mnie, to tym samym ja również nie odnajduję żadnych podstaw do spłaty w ramach umowy kredytu kapitału w innej wysokości, niż kapitał rzeczywiście mi udostępniony, czyli 340tys. zł, przy zachowaniu pozostałych warunków spłaty kredytu zgodnie z umową (oprocentowanie oraz ilość rat).

Powyższe oznacza, iż na dzień dzisiejszy mam na rachunku kredytu nadpłatę w kwocie wg moich wyliczeń równą około 90862zł (różnica między ratami dotychczas wpłaconymi, a należnymi przy spłacie kredytu na kwotę 340tys. zł z oprocentowaniem libor 3M + marża 1,1% udzielonego na 254 raty równe). Aktualna rata kredytu winna wynosić 1470z,ł a kapitał pozostały do spłaty na maj 2016 winien wynosić 211535zł (nie uwzględniając zwrotu w/w nadpłaty).

Niniejszym wnoszę o przesłanie mi skorygowanego harmonogramu spłat z uwzględnieniem powyższego oraz wzywam Bank do zwrotu nadpłaty w kwocie 90862zł na mój rachunek bankowy nr:

Z poważaniem,

.............

Pikanterii całej sprawie dodaje fakt, że przy zwrocie "pomostówek" na symboliczne kwoty rzędu kilkuset CHF ten sam Raiffeisen Polbank dokonuje zwrotu po kursie dzisiejszym, a nie po kursach historycznych. Co jedynie jest pięknym potwierdzeniem (np. dla sądu), że bank ten zawsze liczy tak, jak mu wygodniej, przy czym jeśli wyliczenia te są sprzeczne ze zdrowym rozsądkiem i logiką, to tym gorzej dla logiki i zdrowego rozsądku.