Tak działa bezprawie. W Polsce.

[3 grudnia 2016]

Ten wpis ma na celu uświadomić nam wszystkim, w jakim bagnie obecnie żyjemy. To bagno zgotowały nam wspólnie kolejne ekipy rządzące tym krajem od 1989 roku.

Historia opisana poniżej, pomimo że hipotetyczna, absolutnie nie jest żartem. Owszem, może ona brzmieć w pierwszej chwili niewiarygodnie, ale to, co tu przeczytacie, może w każdej chwili spotkać każdego z Was.

Z Nas.

Naprawdę.

Bo takie mamy prawo. A właściwie bezprawie: artykuł 485 §3 kodeksu postępowania cywilnego.

Wyobraź sobie teraz, że bierzesz w banku, dowolnym banku, kredyt na mieszkanie.

Jest lipiec 2007. Podpisujesz z bankiem umowę o kredyt na kwotę 200tys. zł. Na 30 lat. Kilka dni później bank uruchamia kredyt, wypłacając Ci zgodnie z umową KAPITAŁ w wysokości 200tys. zł.

Przez 9 lat regularnie, zgodnie z harmonogramami dostarczanymi przez bank, spłacasz raty tego kredytu.

A nawet więcej - każdą ratę po trochu NADPŁACASZ. Ot tak - na wszelki wypadek.

Nagle, w połowie roku 2016 listonosz przynosi Ci wezwanie do zapłaty zaległości w spłacie kredytu.

Ale jak to? Jakie wezwanie? Przecież nie opóźniłeś dotychczas płatności ani jednej raty Twojego kredytu. Co więcej - co miesiąc wpłacałeś na wszelki wypadek zawsze trochę więcej, niż rata kredytu w harmonogramie dostarczanym co 3 miesiące przez bank. Jesteś więc pewien, że to po prostu musi być jakiś błąd systemu, że bank po prostu się pomylił.

Składasz w banku reklamację: "W nawiązaniu do wezwania do zapłaty z dnia 13 czerwca 2016 informuję, że nie mam żadnej zaległości w spłacie kredytu. Od pierwszej raty kredyt spłacam regularnie, nadpłacając każdą kolejną ratę. Nie jest więc możliwe, że istnieje jakakolwiek zaległość w spłacie mojego kredytu."

W odpowiedzi bank pisze, że niestety nie masz racji - nie ma żadnej pomyłki, zalegasz bankowi już ponad jedną ratę kredytu plus karne odsetki.

Kilka dni później otrzymujesz kolejne wezwanie do zapłaty, a według banku zaległość w spłacie kredytu wynosi już teraz dwie raty. Bank tym razem informuje Cię, że w ciągu 14 dni od otrzymania tego wezwania masz prawo do złożenia wniosku o restrukturyzację Twojego kredytu - skoro masz problemy z jego spłatą.

Jaki wniosek? Jaka restrukturyzacja? Jakie problemy? Przecież masz nadpłatę w wysokości około 20 rat kredytu!

Składasz więc kolejną reklamację.

Miesiąc później otrzymujesz od banku... wypowiedzenie umowy kredytu w związku z nieuregulowaniem trzech kolejnych rat kredytu. Bank daje Ci 30 dni na uregulowanie zaległości w spłacie kredytu, aby uznać wypowiedzenie za niebyłe.

W odpowiedzi, pełen oburzenia piszesz do banku pismo, w którym informujesz bank, że nie uznajesz wypowiedzenia, ponieważ nadpłata, którą dotychczas uzbierałeś nadpłacając każdą zapłaconą do tej pory ratę, wynosi obecnie około 20 rat, a według banku zalegasz ze spłatą trzech rat, co jest w Twojej ocenie absurdalne i na pewno zaszła tutaj jakaś niewiarygodna pomyłka.

Mija kolejny miesiąc. Listonosz przynosi Ci list od banku, polecony, z potwierdzeniem odbioru. Jesteś przekonany, że bank odnalazł wreszcie błąd w systemie i przeprasza Cię za tę niedorzeczną pomyłkę.

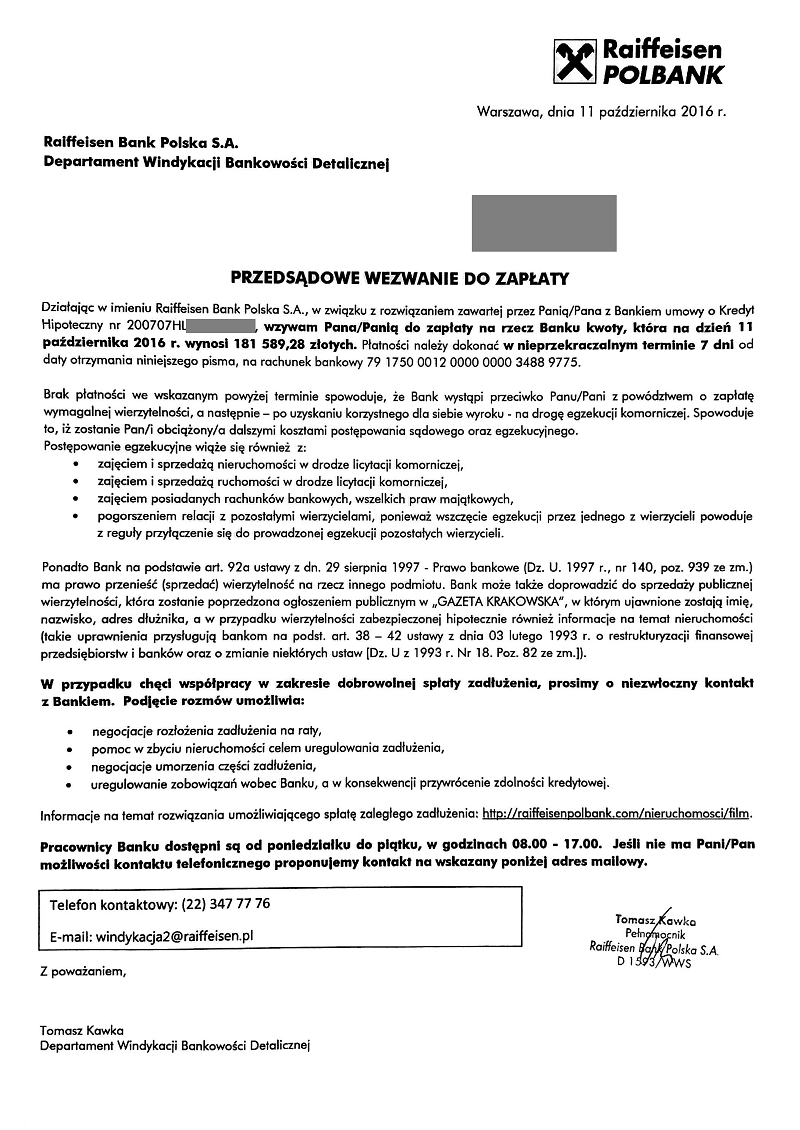

Otwierasz list, a w środku znajdujesz... przedsądowe wezwanie do zapłaty! Podobne do tego poniżej:

[Powyższy skan przedstawia PRZYKŁADOWE i POGLĄDOWE przedsądowe wezwanie do zapłaty kredytu na kwotę 130500zł udzielonego w roku 2007.

Ewentualne pozorne podobieństwa opisywanej tu HIPOTETYCZNEJ historii do powyższego PRZYKŁADOWEGO i POGLĄDOWEGO skanu autentycznego dokumentu bankowego są wyłącznie przypadkowe.]

Piszesz do banku kolejne pismo "Opamiętajcie się! Nie mam żadnej zaległości w spłacie kredytu! Jest nadpłata przekraczająca wielokrotnie to, co uznajecie za zaległość w spłacie kredytu! Jakie 345tys. zł do zapłaty? Daliście mi przecież kredyt na kwotę 200tys.zł zł, który jest spłacany regularnie od 9 lat! Wnoszę o wycofanie wypowiedzenia umowy jako absurdalnego i bezzasadnego!".

Bank odpowiada "Nie płacił Pan kredytu. Wypowiedzenie umowy było uzasadnione. Nie widzimy podstaw do uznania reklamacji".

Po kolejnych kilku tygodniach znowu listonosz. Tym razem duża i gruba koperta A4. Z sądu.

Z sądu? Jak to? Z jakiego sądu? Za co?

Potwierdzasz odbiór listu. Otwierasz przesyłkę.

W środku jest pozew od banku. Pozew o zapłatę KAPITAŁU na kwotę 345tys. zł (!!!) plus odsetki. Trzysta czterdzieści pięć tysięcy złotych! Tyle nagle chce od Ciebie bank, pomimo że 9 lat temu pożyczył Ci jedynie 200tys. zł!

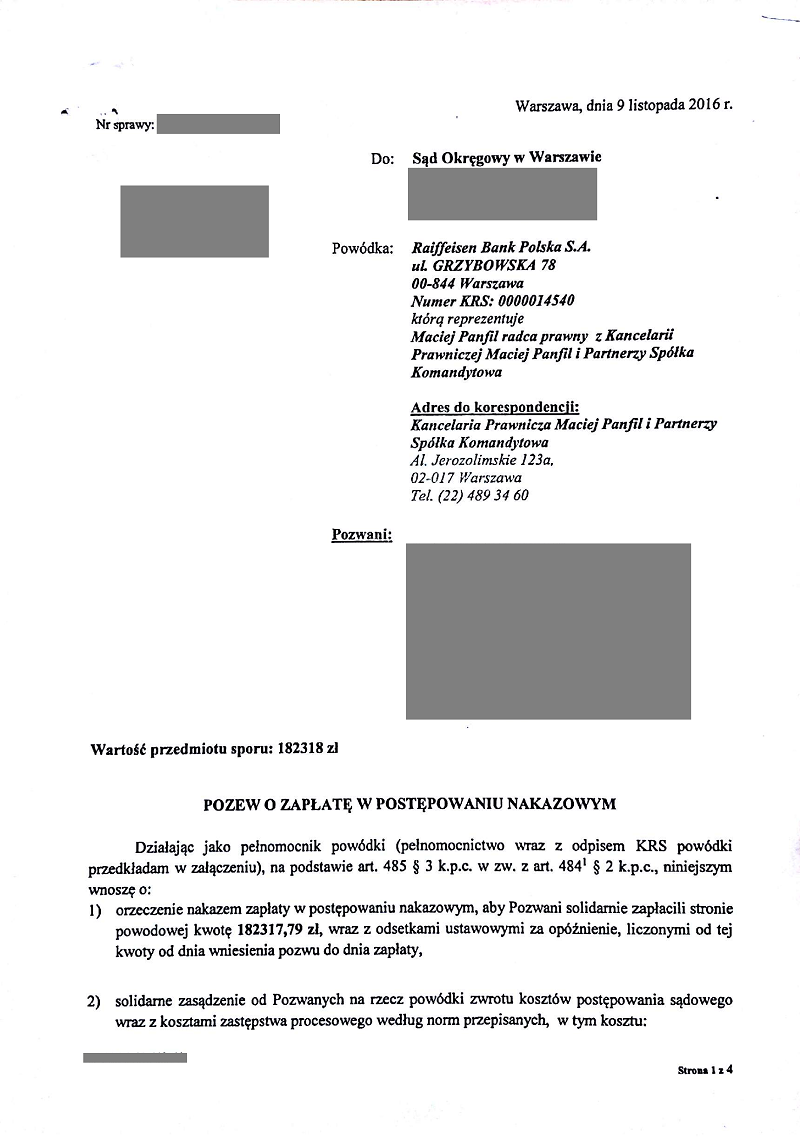

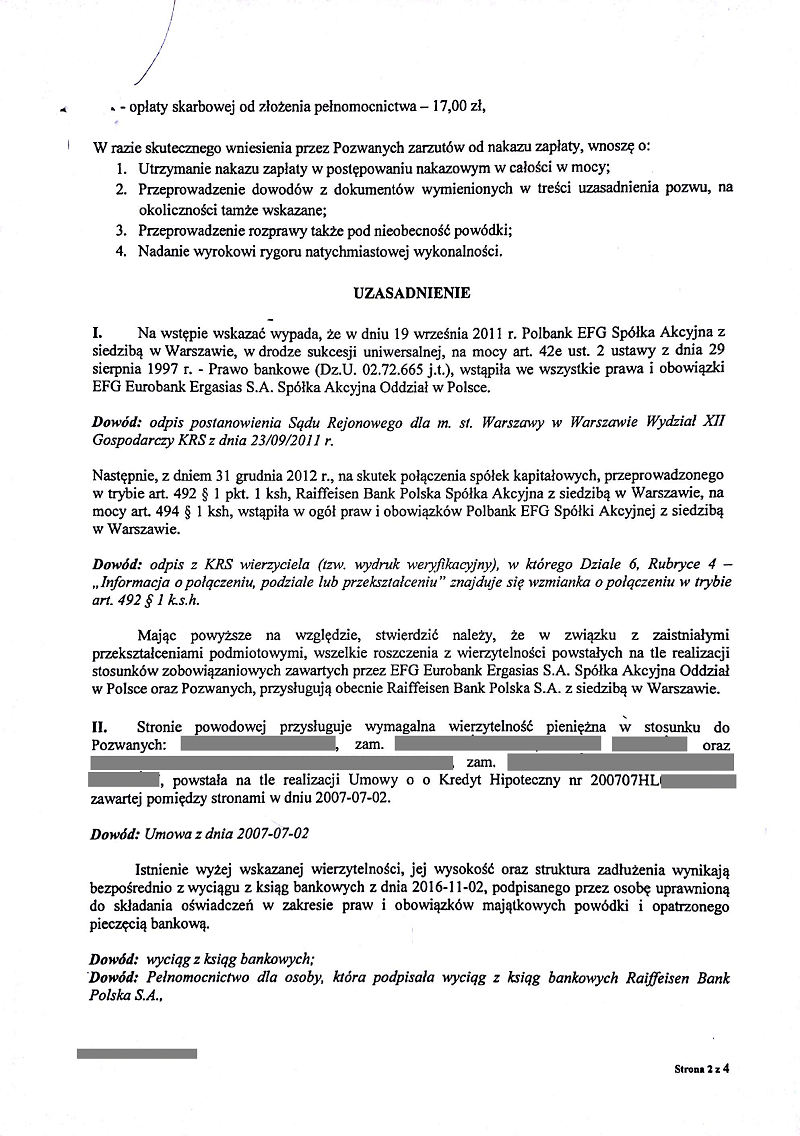

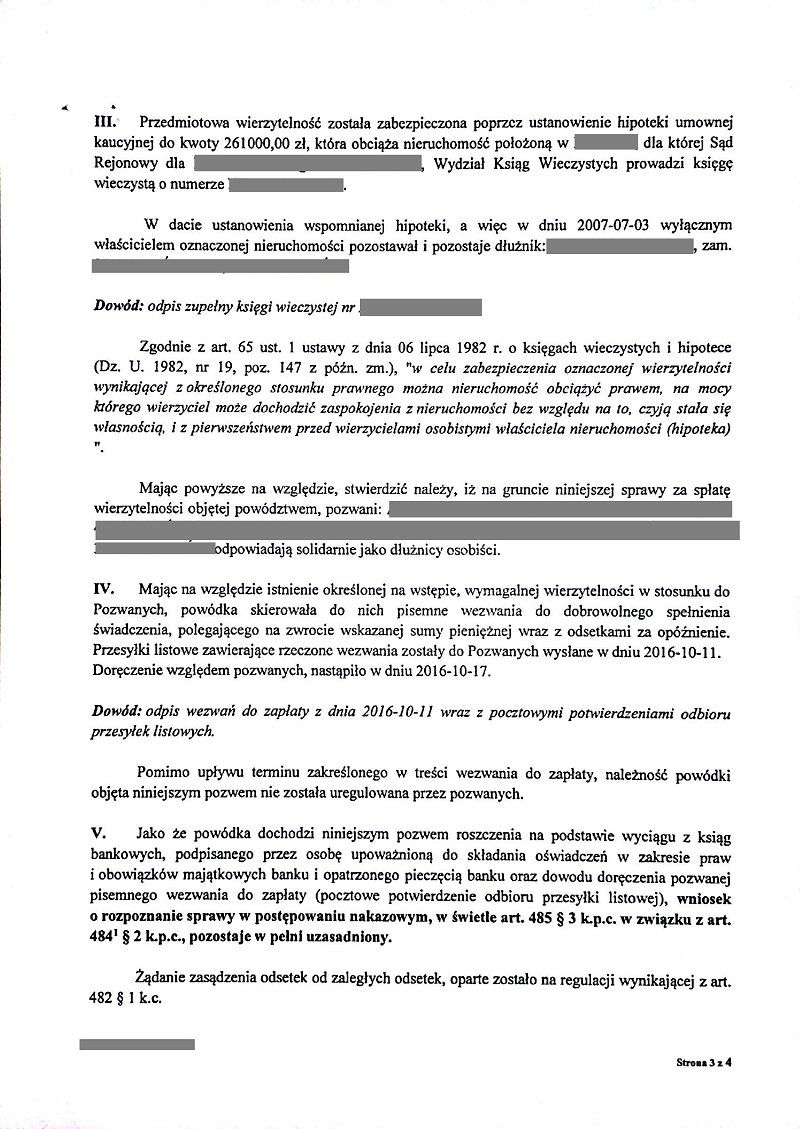

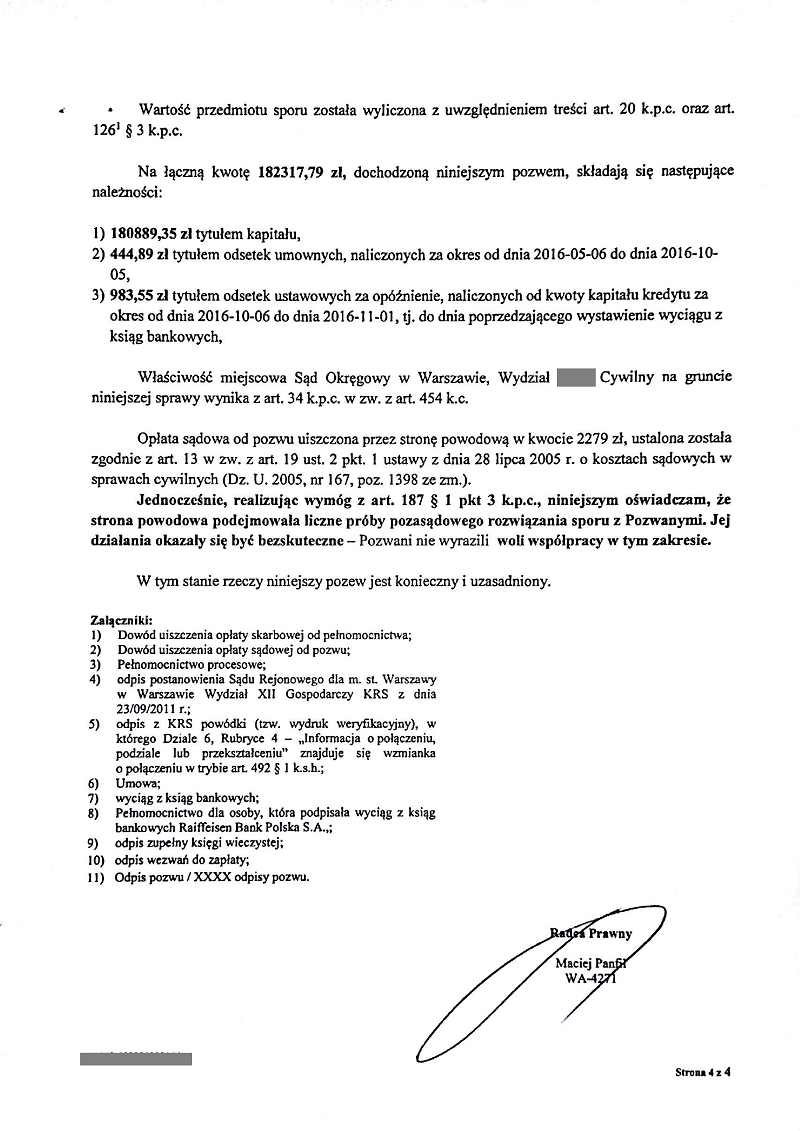

Przykładowy pozew od banku, w trybie nakazowym, wygląda tak:

[Powyższy skan przedstawia PRZYKŁADOWY i POGLĄDOWY pozew od banku w trybie nakazowym.

Ewentualne pozorne podobieństwa opisywanej tu HIPOTETYCZNEJ historii do powyższego PRZYKŁADOWEGO i POGLĄDOWEGO pozwu są wyłącznie przypadkowe.]

Nie wierzysz w to, co widzisz i nie wierzysz w to, co się dzieje. Bank ponad 9 lat temu udostępnił Ci 200tys. zł kapitału kredytu, a teraz pozywa Cię o zwrot kapitału w wysokości 345tys. zł?!

Każde dziecko (a co dopiero sąd) przecież wie, że nawet gdybyś nie spłacał tego kredytu od pierwszej raty do dziś, to miałbyś NA DZIŚ do spłaty kapitał w wysokości 200tys. zł plus odsetki od zaległości w spłacie kredytu.

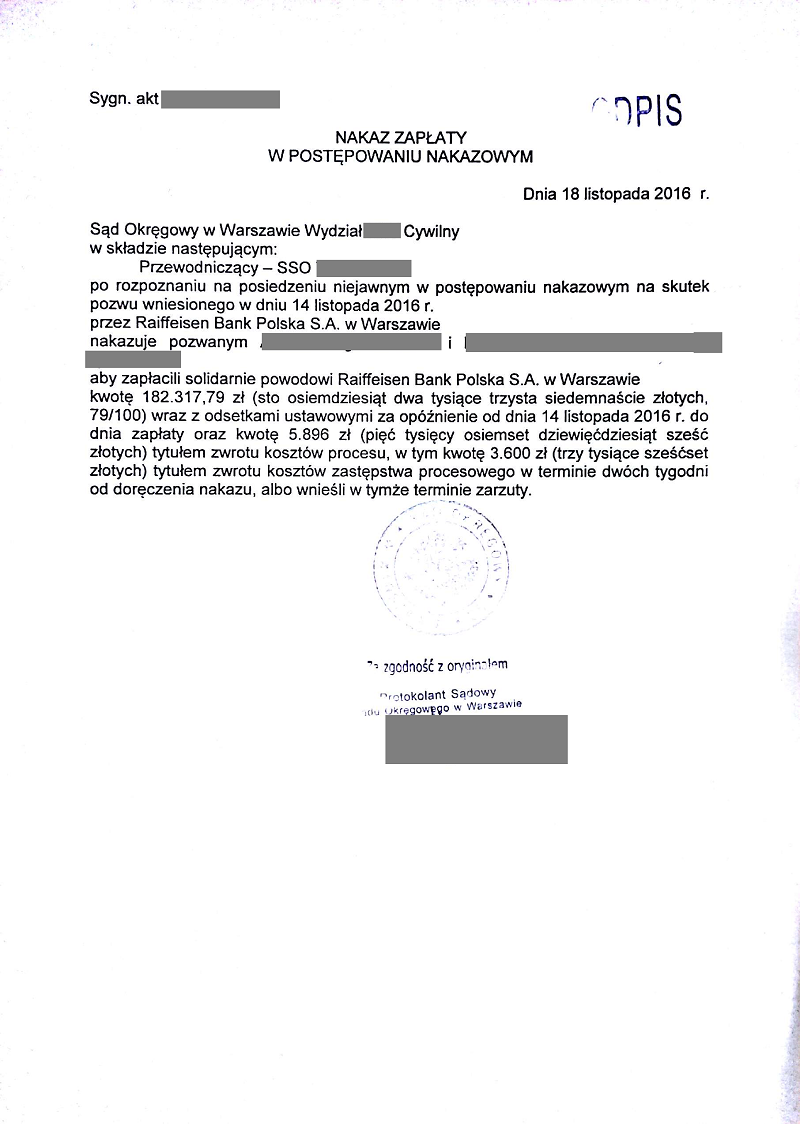

Żeby było jeszcze zabawniej, oprócz pozwu w kopercie znajdujesz... sądowy nakaz zapłaty. Na przykład podobny do tego:

[Powyższy skan przedstawia PRZYKŁADOWY i POGLĄDOWY sądowy nakaz zapłaty.

Ewentualne pozorne podobieństwa opisywanej tu HIPOTETYCZNEJ historii do powyższego PRZYKŁADOWEGO i POGLĄDOWEGO nakazu zapłaty są wyłącznie przypadkowe.]

Tak! To wszystko się w Twoim życiu dzieje naprawdę, tu i teraz!

Spłacasz raty, nie masz żadnej zaległości w spłacie kredytu (o czym informowałeś przecież bank), masz nawet olbrzymią nadpłatę, ale bank uważa, że nie spłacałeś kredytu, więc po wypowiedzeniu umowy (bezpodstawnym, bo przecież miałeś nadpłatę!) musisz bankowi oddać kapitał WIĘKSZY, niż na początku, plus odsetki, plus koszty sądowe.

A Sąd uznaje, że należy nakazać Ci zapłatę na rzecz banku tego wszystkiego, co sobie bank wymyślił!

Pomimo, że bank do pozwu dołączył przecież umowę, z której jednoznacznie wynika, że pożyczono Ci JEDYNIE 200tys. zł kapitału.

Nagle musisz sam, jednoosobowo, stanąć do walki z wielką machiną - olbrzymią firmą zatrudniającą dziesiątki tysięcy ludzi oraz wynajmującą kancelarie prawne do pozywania takich, jak Ty.

No dobrze, ale skoro bank uważa, że jesteś mu winien prawie 350 tysięcy złotych, z odsetkami, to przecież musi to jakoś sądowi udowodnić, tak?

W jaki sposób udowodnić (sądowi), że regularnie spłacany przez 9 lat, czyli od początku, kredyt, należało wypowiedzieć ze względu na brak spłaty rat kredytu, a kredytobiorca ma bankowi oddać kapitał WIĘKSZY niż kapitał początkowy kredytu?!

Jakie bank ma więc DOWODY na to, że jesteś mu winien 345tys. zł kapitału, plus odsetki, plus koszty sądowe?

Otóż te dowody, to niepozorna kartka A4, na której jakiś pracownik banku napisał, że jesteś bankowi winny 345tys. zł kapitału plus odsetki.

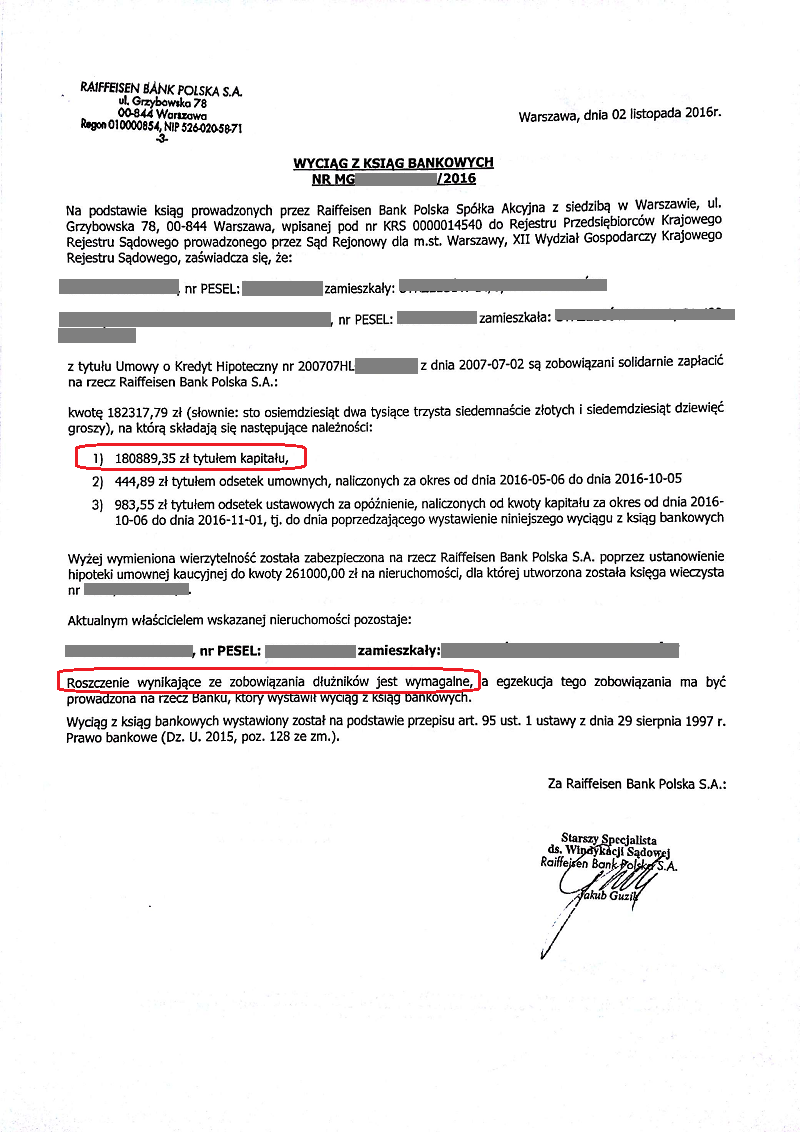

Wyciągi z ksiąg bankowych wyglądają zazwyczaj tak, jak ten poniżej:

[Powyższy skan przedstawia PRZYKŁADOWY i POGLĄDOWY wyciąg z ksiąg bankowych stanowiący "dowód" na to, że pozostały do spłaty kapitał kredytu to ponad 180tys.zł (kredyt na kwotę 130500zł).

Ewentualne pozorne podobieństwa opisywanej tu HIPOTETYCZNEJ historii do powyższego PRZYKŁADOWEGO i POGLĄDOWEGO skanu dokumentu bankowego są wyłącznie przypadkowe.]

Na podstawie tego niepozornego świstka papieru, będącego niczym więcej, jak oświadczeniem banku, że w ocenie banku kredytobiorca jest bankowi winien ileśtam złotych, sędzia wydaje nakaz zapłaty, od którego kredytobiorca musi się odwołać w ciągu 14 dni od dnia otrzymania nakazu zapłaty - o ile nie chce, aby nakaz się uprawomocnił.

Aby się odwołać, należy wnieść opłatę 1000zł (brałeś kredyt na szczęście jako konsument, więc nie musisz wnosić do sądu opłaty w wysokości 3/4 z 5% od kwoty roszczenia zawartej w pozwie) oraz należy albo wiedzieć, jak się pisze takie odwołanie, albo zatrudnić w tym celu prawnika, który przecież charytatywnie tego nie zrobi, bo to jest jego praca, z której żyje.

Jeśli w ciągu tych 14 dni nie złożysz zarzutów do nakazu zapłaty - bo na przykład nie masz tysiąca złotych na wniesienie opłaty do kasy sądu, bo nie zdążysz znaleźć prawnika, bo popadniesz w depresję, bo popełnisz samobójstwo będąc przerażonym tym, co się dzieje... to nakaz zapłaty się uprawomocni i komornik zlicytuje Twoje mieszkanie a o pozostałą resztę prawomocnego długu będzie Cię i Twoją rodzinę ścigał do końca Twojego życia.

Teraz jest bardzo ważne, abyśmy wszyscy sobie uświadomili, w jakim kraju żyjemy i co nam potencjalnie grozi ze strony banków.

Zapamiętaj:

Jeśli masz w jakimkolwiek banku jakikolwiek kredyt, to:

- W każdej chwili bank może zacząć twierdzić, że kredytu nie spłacasz (nawet pomimo, że go spłacasz).

- W każdej chwili bank może Ci wypowiedzieć umowę kredytu, który uważa za niespłacany (choć go spłacasz).

- W każdej chwili bank może wydrukować sobie dowolny wyciąg z ksiąg bankowych i wpisać na nim, że jesteś mu winien dowolną kwotę, na przykład 2 miliony złotych plus odsetki. W razie czego zawsze można się wytłumaczyć "błędem systemu".

- W każdej chwili bank może złożyć do sądu pozew o zapłatę tych dwóch milionów, w trybie nakazowym, gdzie jedynymi dowodami na to, że wisisz bankowi 2 miliony złotych, będą:

- umowa kredytu - z której wynika, że bank dał Ci np. 200tys. zł kredytu na mieszkanie,

- przedsądowe wezwanie do zapłaty - z którego wynika jedynie, że bank Cię wzywał do zapłaty, a nie, że faktycznie zalegałeś ze spłatą rat kredytu!

- wyciąg z ksiąg bankowych - z którego wynika jedynie, że w ocenie banku jesteś bankowi winien na przykład dwie bańki.

- W każdej chwili, nie czytając nawet pozwu, sąd może wydać nakaz zapłaty na te dwie bańki, opierając się wyłącznie na powyższych dowodach, a raczej "dowodach".

- W każdej chwili taki nakaz zapłaty na dwie bańki może się uprawomocnić (jeśli nie będziesz umiał na niego właściwie zareagować lub jeśli nie będziesz mógł na niego poprawnie zareagować, bo nie będzie Cię stać na prawnika oraz na wniesienie opłaty 1000zł do kasy sądu - zakładając oczywiście, że umowę z bankiem zawarłeś jako konsument).

UWAGA nr 1: Jeśli kredyt brałeś jako jednoosobowa działalność gospodarcza, to aby obronić się przed nakazem zapłaty na dwie nieistniejące bańki, będziesz musiał w ciągu dwóch tygodni od otrzymania nakazu zorganizować 75000zł, bo tyle wyniesie opłata, którą musisz wnieść do kasy sądu wraz z zarzutami do nakazu zapłaty. Natomiast bank, pozywając Cię o te dwie nieistniejące bańki musi wnieść do kasy sądu opłatę JEDYNIE 25000zł, czyli 1/4 z 5% kwoty roszczenia. TAKIE MAMY PRAWO!!!

UWAGA nr 2: od chwili wydania przez sąd nakazu zapłaty opartego wyłącznie na "dowodach" w postaci przedsądowego wezwania do zapłaty i świstka papieru zwanego "wyciągiem z ksiąg bankowych", komornik może zablokować Twoje rachunki bankowe oraz "wejść" na Twoje wynagrodzenie. Tak, to nie żart. Nawet jeśli roszczenie banku jest debilne i absolutnie bezpodstawne, to wydanie przez sąd nakazu zapłaty daje bankowi od razu prawo do żądania od komornika, aby zabezpieczył Twoje rachunki bankowe oraz Twoje wynagrodzenie na poczet zaspokojenia roszczenia zawartego w pozwie. Nawet zanim złożysz zarzuty do nakazu zapłaty. TAKIE MAMY PRAWO!!!

Jeśli się nie odwołasz od takiego bezprawnego nakazu zapłaty, to w pełni zgodnie z obowiązującym prawem będziesz do końca życia bankowi winien (Ty i Twoje dzieci) te wzięte "z sufitu" dwie bańki, niezależnie od tego, że na przykład brałeś kredyt na żelazko za 400 złotych, a bankowi "coś się pomyliło" w księgach bankowych.

TAKIE PRAWO W TEJ CHWILI OBOWIĄZUJE W KRAJU O NAZWIE RZECZPOSPOLITA POLSKA!!

Jeszcze raz, tylko trochę inaczej:

Co ryzykuje bank, składając pozew w trybie nakazowym? NIC NIE RYZYKUJE, poza groszowymi przy tej skali biznesu kosztami sądowymi i groszowym "wpisowym" wynoszącym zaledwie 1,25% kwoty roszczenia zawartej w pozwie.

Co ryzykujesz Ty, biorąc kredyt na żelazko za 400zł?

Ryzykujesz, że BANK MOŻE CIĘ POZWAĆ W TRYBIE NAKAZOWYM na przykład o 2 miliony złotych, NIC PRZY TYM NIE RYZYKUJĄC.

Nie znacie więc ani dnia, ani godziny. Takie są fakty. W takim kraju obecnie żyjemy.

Na koniec ciekawostka - skoro bank może sobie wydrukować świstek papieru, nazwać go "wyciągiem z ksiąg bankowych" i na jego podstawie dochodzić w sądzie dosłownie każdej kwoty od kredytobiorcy, to może my też powinniśmy sobie wydrukować takie świstki i dokładnie w ten sam sposób pozywać banki o zapłatę w trybie nakazowym?

Otóż nie - my nie możemy.

To wyłącznie bank ma w Polsce prawo pozwać Cię w dowolnej chwili o zapłatę dowolnej kwoty wyłącznie na podstawie "dowodu" w postaci świstka papieru w formacie A4 wydrukowanego na zwykłej, biurowej drukarce. A sąd wyda nakaz zapłaty na podstawie tego świstka.

I masz "pozamiatane", Drogi Kredytobiorco.

TAKIE MAMY W POLSCE PRAWO, Szanowny Panie Prezydencie Andrzeju Duda, Szanowna Pani Premier Beato Szydło, Szanowny Panie Marszałku Sejmu Marku Kuchciński...

Wyciąg z ksiąg bankowych - czyli art. 485 §3 kpc, uprawniający bank do pozwania każdego kredytobiorcy, w dowolnej chwili, o dowolną kwotę, bez konieczności przedstawiania ŻADNYCH FAKTYCZNYCH DOWODÓW istnienia długu wobec banku, to taka "kwintesencja prawa i sprawiedliwości" Anno Domini 2016, można by rzec, prawda, Szanowny Panie Prezydencie Andrzeju Duda, Szanowna Pani Premier Beato Szydło, Szanowny Panie Marszałku Sejmu Marku Kuchciński?