Prokurator odwiedzi bank Raiffeisen Polbank w sprawie CKK?

[21 września 2016]

Prokuratura Regionalna w Szczecinie prowadzi obecnie śledztwo w sprawie praktyki zaniżania przez banki całkowitego kosztu kredytu wpisywanego do umów kredytowych.

Przypomnijmy, na czym polegał proceder zaniżania CKK i jakie są jego konsekwencje.

Ustawa o kredycie konsumenckim przed nowelizacją z roku 2011 nakazywała bankom informować klienta o szacunkowym, całkowitym koszcie kredytu konsumenckiego, czyli kredytu na kwotę nie większą niż 80tys. zł

Dla kredytów powyżej 80tys. zł bank mógł, ale nie musiał wpisywać CKK do umowy.

Całkowity koszt kredytu indeksowanego bądź denominowanego liczony był przez banki w dniu sporządzenia umowy najczęściej w taki sposób, jakby w tym dniu wyjątkowo nie istniała różnica między kursem kupna, a kursem sprzedaży waluty waloryzacji. Można więc uznać, że bank okłamywał klienta działając tak, jakby spread walutowy nie istniał. Co zyskiwał w ten sposób bank? Zyskiwał wrażenie, że umowa proponowana klientowi jest tańsza niż w rzeczywistości.

Przykładowo, dla zawartej w lutym 2008 umowy "indeksowanej" na kwotę kredytu 60tys. zł Polbank, działając tak, jakby w dniu sporządzenia umowy nie było spreadu walutowego, wyliczył i wpisał do umowy CKK na kwotę 58486zł, podczas gdy uczciwe wyliczenie CKK dałoby wynik 64700zł. Klient banku przyjął natomiast założenie, że umowa kredytu będzie dla niego atrakcyjna, jeśli CKK na dzień sporządzenia umowy nie będzie większy, niż kwota kredytu, o który się ubiega, czyli 60tys. zł. Jako że Polbank poinformował klienta, że CKK wynosi 58,5tys. zł to klient uznał, że umowa jest atrakcyjna i można ją z bankiem zawrzeć. Gdyby Polbank do umowy wpisał poprawnie wyliczony CKK w wysokości 64,5tys. zł to klient widząc taki koszt w umowie odwróciłby się na pięcie i wyszedł z banku nigdy z nim tej umowy nie zawierając, jako zbyt drogiej. Tak więc zaniżając CKK bank sprawił, że kredytobiorca zawarł z bankiem umowę, której w innych okolicznościach nigdy by nie zawarł. Można więc postawić zarzut, że bank oszukał klienta doprowadzając go do niekorzystnego rozporządzania jego mieniem.

I właśnie taki zarzut został bankowi Raiffeisen Polbank (następca prawny banku Polbank) postawiony w stosownym zgłoszeniu do prokuratury.

Fakty wyglądają w ten sposób, że banki, licząc CKK, potrafiły dziwnym trafem przyjąć niezmienność oprocentowania z dnia sporządzenia umowy przez cały okres spłaty kredytu i jednocześnie tym samym dziwnym trafem te same banki za nic nie chciały założyć na potrzeby wyliczenia CKK, że kursy walut z tabeli kursowej banku - znane przecież doskonale w dniu sporządzenia umowy - także będą niezmienne przez cały okres trwania umowy. Ciekawe, dlaczego nie chciano przyjmować założenia niezmienności kursów z tabeli banku z dnia sporządzenia umowy, analogicznego do założenia, że oprocentowanie będzie niezmienne... Założenie takie musiałoby bowiem nieuchronnie doprowadzić do wyliczania w umowach CKK znacznie wyższego, niż zostało to przez te banki powyliczane...

A przecież im wyższy CKK w umowie, to umowa w oczach klienta mniej atrakcyjna... Może jeszcze by się rozmyślił i nie podpisał...

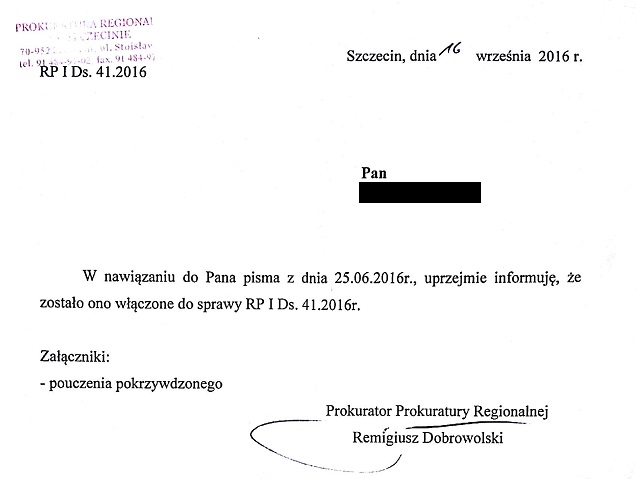

Wczoraj (20 września) kredytobiorca otrzymał od Prokuratury Regionalnej w Szczecinie potwierdzenie, że jego zgłoszenie dołączono do śledztwa. Tak więc z niecierpliwością czekamy na owocne (mamy nadzieje) wizyty prokuratorów w centrali banku w Warszawie przy ul. Grzybowskiej.

A że im więcej podobnych zgłoszeń, tym (dla śledztwa) lepiej, to poniżej zamieszczamy przykładowe zgłoszenie jako wzór:

email: sekretariat@szczecin.pr.gov.pl

Dotyczy sprawy sygn. RP I Ds. 41.2016

[do wiadomości otrzymuje prezes banku Raiffeisen Polbank, Pan Piotr Czarnecki]

email: piotr.czarnecki@raiffeisen.pl

Niniejszym wnoszę o objęcie postępowaniem w sprawie RP I Ds. 41.2016 banku Raiffeisen Polbank, który uprawiał proceder zaniżania całkowitego kosztu kredytu udzielając kredytów "walutowych" czyli indeksowanych do waluty CHF.

Załączam skan umowy mojego kredytu oraz skan Regulaminu w treści z dnia zawarcia umowy, który opisuje, na jakich zasadach - zgodnie z umową, należy liczyć wysokość kapitału oraz raty kredytu - te same zasady powinny być przez bank zastosowane do wyliczenia CKK, natomiast wyliczenie CKK wykonane przez bank udaje, że kurs kupna waluty CHF z tabeli banku jest równy kursowi sprzedaży, co nie było prawdą ani w dniu sporządzenia umowy ani nigdy później.

W przypadku mojej umowy bank oszukał mnie zaniżając całkowity koszt kredytu o ponad 10% (w umowie wpisano CKK 58486,63zł podczas gdy wg moich wyliczeń powinno to być 64710,88zł).

Załączam poprawne wyliczenie CKK:

Gdyby bank zapisał w umowie CKK większy niż 60tys. (przekraczający kwotę udzielonego kredytu) to przedmiotowej umowy w roku 2008 bym nigdy nie zawarł, uznając ją za zbyt drogą. Tak więc zafałszowanie przez bank CKK doprowadziło mnie do niekorzystnego rozporządzania moim mieniem co w mojej ocenie jest popełnieniem przestępstwa z art. 286 par. 1 kk.

Wnoszę więc o ustalenie i pociągnięcie do odpowiedzialności karnej nieznanych mi osób odpowiedzialnych w mojej ocenie za oszustwo z art. 286 par. 1kk, którego bank dokonał na mnie udzielając mi kredytu nr

200802HL[...]

W przypadku konieczności złożenie przeze mnie zeznań w przedmiotowej sprawie uprzejmie proszę o umożliwienie mi tego we wskazanej przez Państwa prokuraturze w Krakowie.

Jeśli to możliwe, to proszę o kierowanie korespondencji do mnie w

niniejszej sprawie na maila [...]

Z poważaniem,

[...]