Polbank "odpowiada" na reklamację antyspreadową

[2 grudnia 2016]

Niedawno zaproponowaliśmy wzór reklamacji antyspreadowej, czyli reklamacji, która pokazuje, w jaki sposób spread w tabeli banku wypacza naturę kredytu w umowie o kredyt zawartej z klientem.

Dzisiaj komplet: reklamacja + odpowiedź banku.

Akt pierwszy. Reklamacja.

Do: Raiffeisen Bank Polska SA

Reklamacja umowy kredytu nr 200707HL[...] zwanej dalej „Umową”.

W nawiązaniu do udzielonego mi przez Bank z tytułu Umowy kredytu na kwotę 130500zł, przyjmując założenie, że:

- 1. kredyt zostaje uruchomiony jednorazowo,

- 2. kursy walut opublikowane w tabeli kursowej Banku w dniu sporządzenia Umowy pozostają niezmienne przez cały okres spłaty kredytu (360 rat),

- 3. wymienione w Umowie oprocentowanie kredytu z dnia sporządzenia Umowy (3,92333%) jest niezmienne przez cały okres spłaty kredytu (360 rat),

- 4. Bank uruchamia kredyt wg kursu kupna waluty CHF z tabeli kursowej Banku, pomimo tego, iż Umowa Banku do tego nie uprawnia (niejednoznaczny zapis z Regulaminu 2007HL0102 §7 ust. 4 o treści „według kursu nie niższego niż kurs kupna” będący przedmiotem odrębnej reklamacji),

stwierdzam, że spłacając kredyt w 360 ratach równych w wysokości 279,11CHF = 649,34zł poniósłbym koszt kredytu równy 103263,08zł, stanowiący różnicę między sumą wpłaconych 360 rat a kwotą udzielonego mi przez Bank kredytu w wysokości 130500zł.Jednocześnie przy kredycie udzielonym na 360 rat, na kwotę 130500zł z oprocentowaniem 3,92333% łączna kwota odsetek od udostępnionego kapitału wyniosłaby jedynie 91718,11zł.

Powyższe oznacza, iż na skutek przyjętych w Umowie zasad “indeksacji do waluty CHF” - nawet przy założeniu niezmienności kursów waluty CHF z tabeli kursowej Banku od dnia sporządzenia Umowy aż do dnia spłaty ostatniej raty kredytu (oraz przy nieuprawnionym założeniu, że Bank ma prawo wypłacić kredyt wg kursu kupna z dnia wypłaty, bo kurs kupna to niekoniecznie kurs „nie niższy niż kurs kupna”), poniósłbym dodatkowy koszt kredytu w wysokości 103263,08zł-91718,11zł=11544,97zł.

Niniejszym wnoszę więc o udzielenie przez Bank wyjaśnień, czym w rozumieniu art. 69 ust. 1 ustawy prawo bankowe w brzmieniu z dnia zawarcia Umowy jest wykazany powyżej, dodatkowy koszt kredytu wynikający z umownej “indeksacji do waluty CHF” i wynoszący 11544,97zł przy założeniu, że oprocentowanie oraz kursy walut znane w dniu sporządzenia Umowy nie ulegają zmianie przez cały okres spłaty kredytu (360 rat równych), jako że koszt odsetek od kwoty udostępnionego kredytu 130500zł, wynikający z oprocentowania w wysokości 3,92333% wynosi 91718,10zł a całkowity koszt spłaty kredytu w 360 ratach wynosi 103263,08zł, co wykazałem powyżej przy założeniu niezmienności kursów walut z tabeli kursowej Banku oraz oprocentowania kredytu z dnia sporządzenia Umowy, albowiem tylko takie założenie pozwala wyeliminować z obliczeń wpływ zmian kursu waluty indeksacji na koszt kredytu w czasie wykonywania umowy kredytu.

Który artykuł prawa bankowego z roku 2007 wskazywał, iż udzielając kredytu Bank jest uprawniony do obciążania kredytobiorcy dodatkowym kosztem “indeksacji” wynikającym ze stosowania przez Bank do wypłaty kredytu kursu niższego niż do spłaty rat kredytu?

W mojej ocenie zastosowana w mojej Umowie “indeksacja do waluty CHF” jest sprzeczna z naturą kredytu opisaną w art. 69 ust. 1 ustawy prawo bankowe z tego względu, iż wykazany powyżej dodatkowy koszt kredytu w wysokości 11544,97zł (występujący przy założeniach jak na wstępnie niniejszej reklamacji) jest kosztem nieprzewidzianym w art. 69 ust. 1 prawa bankowego (nie jest to ani koszt odsetek, ani koszt prowizji, a tylko takie koszty kredytu dopuszcza ustawa prawo bankowe) oraz nie wynika on ze zmiany wartości waluty indeksacji względem waluty polskiej w czasie spłaty kredytu, jako że w powyższym przykładzie nieprzypadkowo przyjęte zostało założenie niezmienności kursów waluty CHF z dnia sporządzenia Umowy przez cały okres spłaty kredytu.

Występowanie w ramach mojej Umowy dodatkowego kosztu kredytu w wysokości 11544,97zł wynikającego wyłącznie z faktu stosowania przez Bank spreadu walutowego w tabeli kursowej Banku (przy założeniu niezmienności oprocentowania oraz kursów walut z tabeli kursowej Banku z dnia sporządzenia Umowy) sprawia, że zawarta przeze mnie z Bankiem Umowa przeczy naturze umowy kredytu opisanej w art. 69 ust. 1 ustawy prawo bankowe (który stanowi, że spłacając kredyt kredytobiorca zwraca do banku udostępniony kapitał, odsetki oraz prowizję z tytułu wypłaty kredytu), co na mocy art. 58 kodeksu cywilnego czyni nieważną “indeksację do waluty CHF” w części, która odnosi się do kursów walut z tabeli kursowej Banku, przez co zawarta przeze mnie z Bankiem Umowa jest umową o kredyt złotówkowy z oprocentowaniem zgodnie z Umową ustalanym jako LIBOR 3M + wymieniona w Umowie niezmienna marża Banku.

W związku z powyższym wnoszę o przedstawienie przez Bank wyliczenia nadpłaty, którą stanowi różnica między ratami przeze mnie dotychczas spłaconymi, a ratami należnymi dla umowy, gdzie nieważna jest sprzeczna z naturą kredytu opisaną w prawie bankowym indeksacja kursami waluty CHF z tabeli kursowej Banku.

Bank dokona zwrotu wyliczonej nadpłaty na mój rachunek bankowy nr [...]

Wyliczając nadpłatę dla rat wpłaconych przeze mnie w walucie CHF Bank przyjmie aktualną (kurs średni NBP dla waluty CHF) na dzień sporządzenia wyliczenia wartość wpłaconej raty.

Uznając niniejszą reklamację, Bank poinformuje mnie o bezzasadności wypowiedzenia Umowy kredytu i umożliwi mi dalszą spłatę kredytu zgodnie z Umową po usunięciu z niej nieważnych z mocy prawa zapisów §7 ust. 4 oraz §9 ust. 2 Regulaminu jako sprzecznych z naturą kredytu opisaną w art. 69 ust. 1 ustawy prawo bankowe.

Niniejsza reklamacja nie wyklucza wystąpienie przeze mnie wobec Banku w przyszłości z roszczeniem uznania Umowy za nieważną w całości.

W przypadku nierozpatrzenia reklamacji zgodnie z moją wolą lub udzielenia odpowiedzi w sposób sprzeczny z wymogami Ustawy z dnia 5 sierpnia 2015r. o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym, w szczególności art. 9, skieruję skargę do Rzecznika Finansowego.

Z poważaniem,

[...]

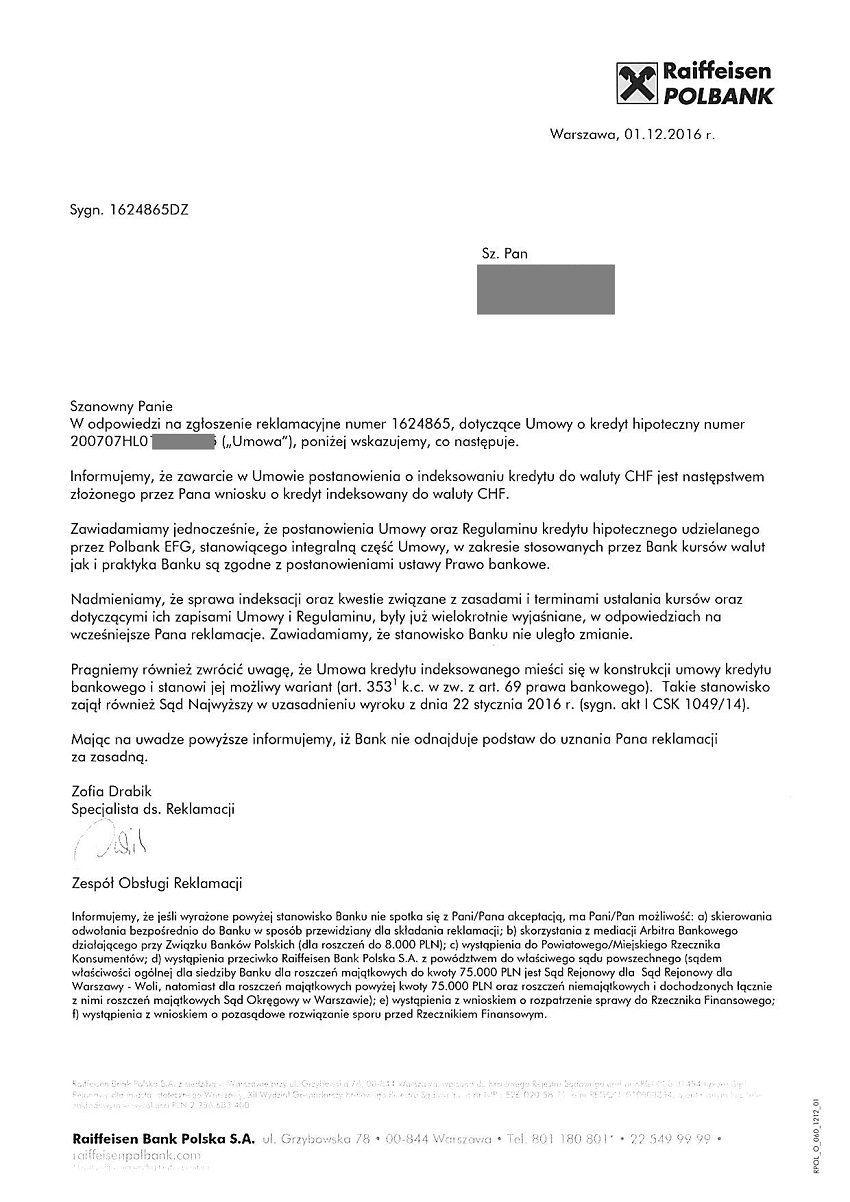

No i akt drugi. Odpowiedź Raiffeisen Polbanku.

Czyli jak widać Raiffeisen Polbank uznał, że nie musi odpowiadać na pytanie "czym w rozumieniu art. 69 ust. 1 ustawy prawo bankowe w brzmieniu z dnia zawarcia Umowy jest wykazany powyżej, dodatkowy koszt kredytu wynikający z umownej “indeksacji do waluty CHF” i wynoszący 11544,97zł" pomimo że nigdy wcześniej takiego pytania kredytobiorca w żadnej reklamacji bankowi Raiffeisen Polbank nie zadał więc bank nie miał jeszcze okazji na to pytanie odpowiadać.

Nie odpowiemy na pytanie ale zawiadamiamy, że umowa jest zgodna z prawem bankowym! Bo tak! Jednocześnie Pani Zofia Drabik w imieniu banku Raiffeisen Polbank informuje, że jakieś "stanowisko Banku" nie uległo zmianie. Ale jakie stanowisko, skoro pytanie o koszt kredytu wynikający z umownej “indeksacji do waluty CHF” i wynoszący 11544,97zł nigdy wcześniej bankowi Raiffeisen Polbank nie zostało zadane?

Czy więc banki w Polsce stoją ponad prawem i nie muszą udzielać odpowiedzi na pytania zadawane w reklamacjach?

O czym świadczy nieudzielenie odpowiedzi przez bank Raiffeisen Polbank na to pytanie?...