Nietypowe niejednoznaczności w umowach indeksowanych Polbanku [wzór reklamacji]

Niejednoznaczne zapisy we "frankowej" umowie kredytowej to nie zawsze jedynie odwołania do tabeli kursowej, w której bank ustalał swoje kursy kupna i sprzedaży na zasadach nieznanych kredytobiorcy.

Mistrzem takich niejednoznaczności jest (a właściwie był) Polbank, czyli obecnie Raiffeisen Bank International AG (Spółka Akcyjna) Oddział w Polsce (czyli frankowe pozostałości po banku Raiffeisen Polbank, których żaden inny bank nie chciał kupić ze względu na ich oczywiste wady prawne).

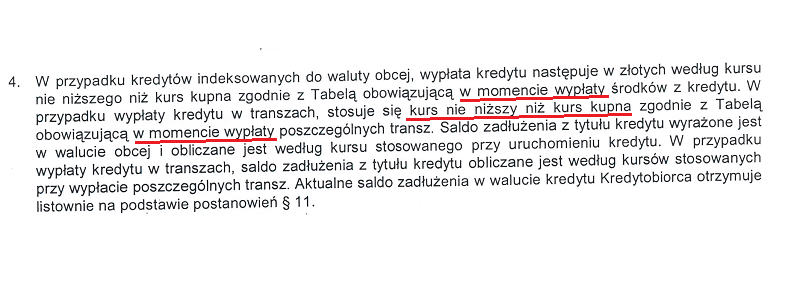

Jeśli więc masz kredyt indeksowany od Polbanku, w którym (w paragrafie 7 ust. Regulaminu oznaczonego symbolem 2007HL0102 oraz w jego późniejszych wersjach, np. 2008HL0103) widnieje taki oto zapis:

oraz jeśli przymierzasz się powoli do złożenia w sądzie pozwu przeciw RBI o unieważnienie bądź przynajmniej o "odfrankowienie" tej nieuczciwej umowy, to zanim złożysz pozew możesz spróbować wyciągnąć od banku cenne z punktu widzenia pozwu zeznania, składając teraz reklamację o następującej (bądź podobnej) treści:

Reklamacja

Dotyczy umowy kredytowej nr ....... zawartej w dniu ..... (zwanej dalej "umową")

Niniejszym wnoszę o wskazanie, gdzie w umowie bądź w regulaminie stanowiącym integralną część umowy, zdefiniowano pojęcie "moment wypłaty środków z kredytu", aby precyzyjnie określić, który "kurs kupna", z którego dnia i z której godziny ma zastosowanie do wypłaty kredytu.Jak należy poprawnie rozumieć pojęcie "kurs nie niższy niż kurs kupna" z § 7 ust. 4 regulaminu i gdzie w umowie lub regulaminie to pojęcie zostało zdefiniowane (doprecyzowane), ponieważ pojęcie "kurs nie niższy niż kurs kupna" oznacza także każdy kurs dowolnie wyższy, niż kurs kupna.Kto i w jaki sposób oraz na mocy których zapisów umowy bądź regulaminu jest uprawniony, aby decydować, czy kurs wykorzystany do wypłaty kredytu będzie "kursem kupna", czy kursem wyższym niż "kurs kupna", skoro regulamin dopuszcza taką możliwość, żeby to był także kurs "nie niższy niż kurs kupna", a więc każdy kurs wyższy, niż "kurs kupna"?Wnoszę o wskazanie "momentu wypłaty środków z kredytu" dla mojej umowy kredytowej (data i godzina) oraz o wyjaśnienie, w jaki sposób Bank ów moment ustalił i na podstawie których zapisów umowy Bank ustalił, że "moment wypłaty środków z kredytu" to właśnie ten moment, który Bank ustalił.Wnoszę o wskazanie faktycznego "kursu" czyli przelicznika, wg którego Bank dokonał wypłaty mojego kredytu.Wnoszę o wskazanie tabeli kursowej Polbanku, która obowiązywała "w momencie wypłaty środków z kredytu" w odniesieniu do wypłaty mojego kredytu oraz - jeśli kurs wypłaty był równy "kursowi kupna obowiązującemu w momencie wypłaty" - wnoszę o wyjaśnienie, dlaczego i na jakiej podstawie Bank zdecydował, żeby "kurs" wypłaty był równy "kursowi obowiązującemu w momencie wypłaty", skoro § 7 ust. 4 regulaminu wyraźnie stanowi, że kurs wypłaty nie może jedynie być niższy, niż kurs kupna obowiązujący "w momencie wypłaty środków z kredytu", a więc na podstawie § 7 ust. 4 Regulaminu może on być także być - i to w dowolny sposób - wyższy, niż "kurs kupna obowiązujący w momencie wypłaty" (bo musi być jedynie "nie niższy").

I niech bank się teraz tłumaczy z tej radosnej twórczości, którą popełnił w Twoim regulaminie.

Pismo, które od RBI otrzymasz w odpowiedzi na taką reklamację możesz później wykorzystać w sądzie jako dowód na to, że nawet sam bank nie potrafi wyjaśnić niejasnych zapisów we własnym regulaminie.

I o to przecież chodzi. :)