PKO BP odpowiada na reklamację kredytu denominowanego

[27 września 2016]

Klientowi Banku PKO BP, który w roku 2006 zawarł z tym bankiem umowę o kredyt klasyczny denominowany, napisaliśmy reklamację, w której podważamy umowę jako w całości nieważną i wnosimy o rozliczenie przez Bank świadczeń wzajemnych związane z faktem nieważności umowy.

Tezy zawarte w reklamacji były następujące:

-

1. umowa jest niezgodna z prawem bankowym, ponieważ nie określa ona kwoty udostępnionego przez Bank kapitału w ramach uruchomienia kredytu, co jest sprzeczne z art. 69 ust. 2 ppkt 2) ustawy prawo bankowe w brzmieniu z dnia zawarcia Umowy,

-

2. zastosowanie w umowie kursów kupna i sprzedaży waluty CHF (dewiz) z tabeli kursowej Banku do wyliczenia udostępnianego mi kapitału kredytu jak i do spłaty tego zobowiązania narusza rażąco interesy kredytobiorcy (konsumenta) oraz jest sprzeczne z dobrymi obyczajami, przez co wszystkie zapisy w Umowie odwołujące się do kursów kupna i sprzedaży dewiz - waluty CHF z tabeli kursowej Banku są niewiążące, co w konsekwencji czyni całą Umowę niewykonalną, ponieważ Umowa po usunięciu niewiążących zapisów odwołujących się do kursów walut z tabeli kursowej Banku nie określa ani sposobu wypłaty ani spłaty kredytu udzielonego na kwotę i w walucie wymienionej w §2 ust. 1 Umowy.

-

3. naruszenie zasady walutowości zawartej w kodeksie cywilnym (w brzmieniu z roku 2006) poprzez wyrażenie wysokości zobowiązania w walucie CHF i jednocześnie wypłatę świadczenia w walucie PLN.

Bank myślał prawie dwa miesiące nad odpowiedzią i w końcu wymyślił.

Poniżej wraz z komentarzami, których napisaniu wręcz trudno się oprzeć... :)

To bank twierdzi, że udzielił kredytu w walucie CHF. Czyżby zaklinanie rzeczywistości?

To fajnie, ale o to w reklamacji nie pytaliśmy.

To może czytamy jakieś różne ustawy "z dnia 29.07.2011r.", bo w znanej nam "noweli antyspreadowej" jak wół stoi, że kredyt denominowany to taki kredyt, gdzie bank w umowie określił sposób ustalania kursu waluty służącego do spłaty i wypłaty kredytu. A reklamacja dotyczy umowy, w której nie dość, że bank tych zasad niestety nie podał, to jeszcze zamiast jednego kursu waluty do wypłaty i spłaty kredytu (np. kursu średniego NBP) użył dwóch różnych kursów waluty (kupna i sprzedaży). Tak więc nowela antyspreadowa o ile faktycznie mówi o kredytach denominowanych, to na pewno nie dotyczy pseudokredytów, gdzie po pierwsze były dwa kursy denominacji (a nie jeden) a po drugie gdzie bank nie był łaskaw poinformować kredytobiorcy o zasadach ustalania tych kursów (pomijając, że dwóch różnych zamiast jednego rodzaju kursu).

Czyli że niby jeśli umowa została podpisana, czyli doszło do "akceptacji jej postanowień", to ona nie łamie prawa? Czyżby w ocenie banku prawo łamały ewentualnie jedynie umowy niezawarte, czyli takie, gdzie nie doszło do "akceptacji jej postanowień"? :)

No i co w związku z tym? Czy pytaliśmy o to w reklamacji? Nie? To po co bank o tym pisze?

Tak. Potwierdzamy, że wiemy jak wg umowy należy spłacać kredyt. To miło, że bank też to wie...

Kłamstwo lub przynajmniej nadużycie interpretacyjne: kredytobiorca nie akceptował nigdy żadnych kursów. Co najwyżej zaakceptował treść umowy, która stanowiła, że wypłata i spłata kredytu będzie się odbywała wg nieznanych w dniu zawarcia umowy kursów kupna i sprzedaży, które bank sobie ustali na zasadach nikomu poza bankowi nieznanych.

Bank dokonuje "rzeczywistych transakcji walutowych"? To na czym konkretnie polegała "rzeczywista transakcja walutowa" w dniu wypłaty kredytu? Gdzie były te franki, skąd bank je wziął i co z nimi zrobił? Bo tak się głupio składa, że nawet sam SNB nie uważa, aby w akcji kredytowej prowadzonej w Europie środkowo-wschodniej uczestniczyły jakiekolwiek franki. W treści opublikowanego w 2009 roku opracowania autorstwa Narodowego Banku Szwajcarii zatytuowanego “Swiss Franc Lending in Europe”, na stronie 13. czytamy: "The refinancing and hedging of CHF loans varies across countries. In Austria, Germany and Luxembourg, CHF assets of banks are largely refinanced by deposits, interbank loans and bonds issued. In Hungary and Poland, CHF assets appear to be hedged to a substantial degree by off-balance-sheet operations.". A kto, jeśli nie SNB, ma wiedzieć lepiej, kto obracał frankami udzielając kredytów, a kto jedynie udawał, że to robi?

No chyba nie do końca, bo po pierwsze w prawomocnym uzasadnieniu do wyroku SOKiK odnośnie klauzuli 3179 "jak byk stoi", że bankowi nie wolno ustalać na nieznanych kredytobiorcy zasadach kursu do wypłaty i do spłaty kredytu, a po drugie konstrukcja umowy oparta o kurs kupna i kurs sprzedaży powoduje, że nawet gdyby założyć niezmienność kursu CHF od dnia wypłaty kredytu do dnia zapłacenia ostatniej raty, to kredytobiorca zwróci do banku spłacając kredyt kwotę większą niż oddany do dyspozycji w dniu wypłaty kapitał, odsetki i prowizja za udzielenie kredytu, co stoi w oczywistej sprzeczności z art. 69 ust. 1 prawa bankowego.

Ok. To pozwólmy może jednak sądowi dokonać kontroli incydentalnej wzorca dotyczącego niniejszej umowy i niech sąd stwierdzi, czy odwołania do kursów kupna i sprzedaży waluty CHF w umowie są, czy nie są abuzywne, ponieważ bank te kursy ustalał nie wiadomo jak...

No i to jest chyba największy hit tej odpowiedzi na reklamację!

Bank w odniesieniu do umowy zawartej w roku 2006 powołuje się zapis kodeksu cywilnego wprowadzony do tego aktu prawnego w styczniu 2009 roku. Prawda, że cudnie? :)

Jak to leciało? Lex retro non agit?

A czy klient wnosił o jakiś "zwrot spreadów"? Skoro umowa jest nieważna, to jaki "zwrot spreadów"?

To miłe. Kredytobiorca z radością dostosuje się do tego oświadczenia banku, skoro bank tak twierdzi... :)

Zdziwilibyśmy się, gdyby było inaczej. Wszak Związek Banków Polskich wielokrotnie publicznie zapewniał, że Banki wręcz czekają na rozmowy z klientami o ich kredytach, tylko ci niewdzięczni kredytobiorcy w ogóle nie chcą z bankami rozmawiać...

Powyższą odpowiedź banku można potraktować w jeden jedyny sposób - czyli kolejną reklamacją (równolegle zgłaszając się do kolejki u Rzecznika Finansowego).

Reklamacja odpowiedzi na reklamacjęDotyczy pisma nr ZZ[...]/2016, zwanego dalej “odpowiedzią”.

Dotyczy umowy nr [...]/2006 z dnia 9.06.2006, zwanej dalej “Umową”.

W nawiązaniu do odpowiedzi niniejszym stwierdzam, iż Bank udzielając mi odpowiedzi na reklamację z dnia 09.08.2016r. podjął próbę wprowadzenia mnie w błąd co do faktycznego stanu prawnego mojej Umowy.

O ile bowiem jest prawdą, iż nowelizacja ustawy prawo bankowe oraz niektórych innych ustaw z dnia 29.07.2011r. (Dz.U. Nr 165 poz. 984 z 2011r.), zwana dalej “nowelą”, w art. 69 ust. 2 pkt 4a wprowadziła pojęcie umów o kredyt denominowany do waluty innej niż waluta polska, to równocześnie zauważyć należy, iż Umowa zawarta ze mną przez Bank NIE JEST pod żadnym względem typem umowy, o której mówi nowela.

Dzieje się tak z dwóch powodów:

1. Nowela bardzo wyraźnie mówi o umowach “o kredyt denominowany lub indeksowany do waluty innej niż waluta polska”, natomiast gdyby osoba udzielająca mi odpowiedzi przeczytała ze zrozumieniem pkt. 4a wprowadzony nowelą do art. 69 ust. 2 prawa bankowego, to zauważyłaby, że nowela odnosi się do takich umów o kredyt “denominowany”, gdzie bank udzielający kredytu, w treści umowy szczegółowo określił “zasady określania sposobów i terminów ustalania kursu wymiany walut, na podstawie którego w szczególności wyliczana jest kwota kredytu, jego transz i rat kapitałowo-odsetkowych oraz zasad przeliczania na walutę wypłaty albo spłaty kredytu”.

Moja Umowa z Bankiem jak wiadomo nie określała szczegółowo, w dniu zawarcia Umowy, “zasad określania sposobów i terminów ustalania kursu wymiany walut, na podstawie którego w szczególności wyliczana jest kwota kredytu, jego transz i rat kapitałowo-odsetkowych oraz zasad przeliczania na walutę wypłaty albo spłaty kredytu”, więc moja Umowa NIE JEST typem umowy, do którego odnosi się nowela.

Brak szczegółowych zasad określania kursu waluty denominacji wbrew temu, co Bank starał mi się wmówić w odpowiedzi, uniemożliwia zaliczenie mojej Umowy do kategorii umów denominowanych, “usankcjonowanych” nowelą.2. Nowela odnosi się do umów “denominowanych”, które zawierają szczegółowe zasady określania KURSU (a nie kursów) wymiany (JEDNEGO KURSU), na podstawie KTÓREGO (a nie których) “w szczególności wyliczana jest kwota kredytu, jego transz i rat kapitałowo-odsetkowych oraz zasad przeliczania na walutę wypłaty albo spłaty kredytu”. Z opisu zawartego w noweli jednoznacznie wynika, że kurs waluty - jeden i ten sam, np. kurs średni NBP - jest używany zarówno do wypłaty jak i do spłaty kredytu). Z przyczyn oczywistych automatycznie wyklucza to moją Umowę zawartą z Bankiem z kategorii umów objętych nowelą, albowiem Bank w Umowie, celem denominacji, zastosował nie jeden kurs wymiany, tylko dwa różne kursy - pierwszy (kurs kupna) do wypłaty kredytu i drugi (kurs sprzedaży) do spłaty rat kredytu. Moja Umowa jest więc zupełnie innym typem umowy niż umowa denominowana przewidziana nowelą.

Tak więc wbrew temu, co starano mi się zasugerować w odpowiedzi, tak naprawdę "nowela antyspreadowa" z roku 2011 jest ostatecznym gwoździem do trumny banksterskiej koncepcji pseudokredytów w pseudofrankach, opartych o kurs kupna i kurs sprzedaży z tabeli kursowej banku, który takiego kredytu udzielał.

Akt prawny - "nowela antyspreadowa" - nie mógł przecież bezczelnie gwałcić samej istoty waloryzacji, bo "inny niż [polski] pieniądz miernik wartości" może być z definicji tylko jeden, podczas gdy kurs kupna (do wypłaty) i kurs sprzedaży (do spłaty kredytu), to nic innego jak dwa różne mierniki wartości zastosowane do jednej i tej samej waloryzacji. A takiego cudu natury po prostu nie ma.

A gdy dodamy jeszcze do tego samodzielne i dowolne (bez określenia sposobu ustalania tych kursów) ustalanie przez bank wartości tych dwóch różnych "mierników wartości", to otrzymujemy w ten sposób po prostu - zamiast umowy o kredyt - zdegenerowanego banksterską chciwością potworka - którego reprezentantem bez wątpienia jest moja pseudoumowa pseudokredytu niby-walutowego.

Pozwolę sobie także wyrazić bezgraniczne zdziwienie faktem, że w odpowiedzi dotyczącej Umowy zawartej w roku 2006 Bank powołuje się na art. 358 §1 kodeksu cywilnego w brzmieniu wprowadzonym do kodeksu cywilnego ustawą z dnia 23 października 2008 r. o zmianie ustawy – Kodeks cywilny oraz ustawy – Prawo dewizowe (Dz. U. Nr 228, poz. 1506), która weszła w życie z dniem 24 stycznia 2009 r.

Z uwagi na powyższe wnoszę o przedstawienie przez Bank wyjaśnień, jaki jest związek Umowy w treści z dnia zawarcia umowy w roku 2006 z artykułem 358 §1 kodeksu cywilnego w brzmieniu obowiązującym od stycznia roku 2009.

Czy w Banku znana jest zasada Lex retro non agit?Czy w ocenie Banku w Polsce obowiązujące prawo działa wstecz? Jeśli tak, to wnoszę o wskazanie przez Bank aktu prawnego, który tak stanowi.

Skoro w udzielonej mi odpowiedzi Bank twierdzi, że treść mojej Umowy oraz jej cel rzekomo nie sprzeciwiają się właściwości (naturze) umowy kredytu, która jest opisana w art. 69 ust. 1 prawa bankowego (zgodnie z art. 69 ust. 1 prawa bankowego spłacając kredyt kredytobiorca dokonuje wyłącznie zwrotu udostępnionego kapitału, odsetek oraz prowizji za udzielenie kredytu) to niniejszym wnoszę o przedstawienie przez Bank następujących wyjaśnień:

1. W jakim celu Bank zastosował w mojej umowie “denominację” kursem kupna oraz kursem sprzedaży waluty CHF?

2. Czym w rozumieniu art. 69 ust. 1 prawa bankowego jest dodatkowy koszt kredytu (“koszt denominacji”) związany ze stosowaniem przez Bank denominacji opartej na kursie kupna i sprzedaży, który jestem zmuszony do Banku zwrócić spłacając kredyt, poza udostępnionym kapitałem, kosztem odsetek oraz prowizją?

Celem wyjaśnienia pojęcia “dodatkowy koszt kredytu” użytego w powyższym punkcie 2 przyjmijmy, że mój kredyt został uruchomiony jednorazowo, a oprocentowanie (2,46%) oraz kursy dewiz (kupno: 2,4828zł, sprzedaż 2,5894zł) z Tabeli Banku z dnia sporządzenia Umowy (9-06-2006) obowiązywały niezmiennie od dnia sporządzenia Umowy aż do dnia spłacenia ostatniej raty kredytu (czyli zgodnie z Umową przez 23 lata spłaty kredytu).

Tak więc zgodnie z Umową, przy powyższych założeniach Bank udostępniłby mi kapitał w wysokości 604665zł (§5 ust. 3 ppkt 2 Umowy), który spłaciłbym w 276 ratach malejących, dokonując łącznie wpłat do Banku w wysokości 812983zł (§13 ust. 7 Umowy przy kursie sprzedaży dla wszystkich rat wynoszącym 2,5894zł), co oznacza koszt kredytu w wysokości 208318zł. Powyższy koszt kredytu nie może z założenia zawierać “kosztu denominacji” (kompensacja zmian wartości waluty denominacji w czasie spłaty kredytu) jako że zakładamy niezmienność kursów waluty denominacji przez cały okres obowiązywania Umowy - chyba że celem zastosowanej przez Bank w Umowie denominacji jest dodatkowy zarobek Banku, nie przewidziany w art. 69 ust. 1 prawa bankowego.

Jednocześnie spłata udostępnionego na 276 rat malejących kredytu w wysokości 604665zł przy oprocentowaniu niezmiennie równym 2,46% zaowocowałaby - zgodnie z art. 69 ust. prawa bankowego - kwotą łącznych wpłat w wysokości 776344zł, co oznacza koszt odsetek równy 171679zł.

Różnica między kosztem kredytu równym 208318zł a faktycznym kosztem odsetek od udostępnionego kapitału równym 171679zł przy założeniu niezmiennego oprocentowania z dnia sporządzenia Umowy wynosi 36640zł i stanowi ona dodatkowy koszt kredytu wspomniany w punkcie 2 powyżej (“koszt denominacji”).

Skoro więc w ocenie Banku treść mojej Umowy oraz jej cel rzekomo nie sprzeciwiają się właściwości (naturze) umowy kredytu, która jest opisana w art. 69 ust. 1 prawa bankowego to niniejszym wnoszę o udzielenie przez Bank wyjaśnień, czym w rozumieniu art. 69 ust. 1 prawa bankowego byłby wykazany przeze mnie powyżej dodatkowy koszt kredytu w wysokości 36640zł, który poniósłbym spłacając kredyt w całości zgodnie z Umową przy założeniu niezmienności kursów waluty CHF oraz oprocentowania z dnia sporządzenia Umowy.

Odnosząc się do zawartego w odpowiedzi twierdzenia Banku jakoby w związku z obsługą kredytów denominowanych do walut obcych Bank dokonywał “rzeczywistych transakcji na rynku walutowym” niniejszym wnoszę o wskazanie podstawy prawnej (konkretne jednostki redakcyjne Umowy) z której wynika, że w związku z zawartą Umową Bank dokonał ze mną transakcji kupna/sprzedaży waluty obcej.

Jednocześnie ponownie wnoszę o odniesienie się przez Bank do zarzutu bezwzględnej nieważności mojej Umowy ze względu na złamanie przez Bank w Umowie zasady walutowości.

Wnoszę, aby w udzielonej mi odpowiedzi Bank tym razem odniósł się w swojej niezmierzonej łaskawości do brzmienia art. 358 kodeksu cywilnego w brzmieniu z dnia zawarcia Umowy (rok 2006) a nie z roku 2009, jako że nie jest mi wiadomym, jakoby prawo na terenie Rzeczypospolitej Polskiej działało wstecz, gdyż w przeciwieństwie do Banku nie kwestionuję zasady Lex retro non agit.

Umowa kredytu w takiej postaci, w jakiej została zawarta między mną a Bankiem, nie przewidywała bowiem w ogóle możliwości uruchomienia kredytu w walucie CHF (kwota kredytu domyślnie miała być oddana do mojej dyspozycji w walucie polskiej jako że kredyt miał finansować inwestycję zlokalizowaną na terenie Polski), co przy jednoczesnym wyrażeniu kwoty kredytu w umowie w walucie CHF oznacza złamanie przez Bank zasady walutowości obowiązującej w kodeksie cywilnym do 20 stycznia roku 2009.

Art. 358 kodeksu cywilnego w brzmieniu z dnia zawarcia mojej umowy stwierdza:

“§ 1. Z zastrzeżeniem wyjątków w ustawie przewidzianych, zobowiązania pieniężne na obszarze Rzeczypospolitej Polskiej mogą być wyrażone tylko w pieniądzu polskim.”

Wyjątkiem wspomnianym w w/w paragrafie kc jest prawo dewizowe, które zezwala na obrót dewizowy, jednakże tylko po spełnieniu odpowiednich warunków.

Umowę można uznać za wchodzącą w zakres prawa dewizowego, o ile spełnia ona wymogi definicji obrotu dewizowego.

Ustawa prawo dewizowe definiuje obrót dewizowy w art.2 pkt.18 w następujący sposób:

“18) obrotem wartościami dewizowymi w kraju jest zawarcie umowy lub dokonanie innej czynności prawnej powodującej lub mogącej powodować dokonywanie w kraju między rezydentami lub między nierezydentami rozliczeń w walutach obcych albo przeniesienie w kraju między rezydentami lub między nierezydentami własności wartości dewizowych, a także wykonywanie takich umów lub czynności.”

W mojej ocenie moja Umowa nie jest umową dewizową z klauzulą usługi kantorowej, a ze względu na brak w niej rzeczywistego obrotu dewizowego, polegającego chociażby na udostępnieniu mi kwoty kredytu, zawartej w §2 ust. 1 Umowy i wyrażonej w walucie obcej, na rachunek walutowy stanowiący moją własność, umowa ta nie podlega pod prawo dewizowe, które uzależnia swoją jurysdykcję właśnie od wymogu wystąpienia faktycznego obrotu walutami obcymi.

Jednocześnie pozwolę sobie zauważyć, że pozorne operacje dewizowe są obejściem prawa w zakresie zasady walutowości, natomiast zignorowanie lub próba obejścia zasady walutowości stanowi poważne złamanie prawa.

W związku z powyższym należy więc stwierdzić, że moja Umowa jest konstrukcją niezgodną z prawem Rzeczypospolitej Polskiej sprzed stycznia 2009 roku i jako taka podlega pod bezwzględne sankcje art.58 §1 kc czyniąc całą moją Umowę na mocy prawa nieważną i wnoszę aby Bank w udzielonej mi odpowiedzi ustosunkował się do tego zarzutu.

Informuję także, iż rozpatrując zapisy w mojej Umowie, odwołujące się do kursów kupna i sprzedaży dewiz z Tabeli kursowej Banku (§5 ust. 4 Umowy w związku z §5 ust. 3 pkt 2) Umowy oraz §13 ust. 7 Umowy) , w kontekście okoliczności faktycznych konkretnej sprawy (czyli okoliczności zawarcia mojej Umowy), stwierdzam iż zapisy te mają charakter klauzul niedozwolonych, jako że:

1. nie stanowią one głównego świadczenia stron umowy,

2. nie były one ze mną indywidualnie uzgadniane, ponieważ są częścią wzorca umownego stosowanego przez Bank do zawierania także z innymi klientami identycznych pod względem wzorca umownego umów o kredyty “denominowane”

3. rażąco naruszają one moje interesy jako konsumenta z tego powodu, że Bank nie zapoznał mnie w dniu zawierania Umowy z zasadami, na których ustalane są kursy dewiz publikowane przez Bank w Tabeli kursów walut publikowanej przez Bank, co oznacza, iż Bank przyznał sam sobie, na mocy Umowy, nieodwołalne prawo do dowolnego decydowania o ostatecznej i nieznanej w dniu zawarcia Umowy wysokości wypłaty kredytu w dniu jego uruchomienia w walucie PLN oraz o wysokości rat kredytowych, co jest sprzeczne z dobrymi obyczajami oraz co jednocześnie jest rażącym naruszeniem równowagi między stronami Umowy.

Jednocześnie przypominam, iż kodeks cywilny nakazuje oceny abuzywności danego postanowienia umownego dokonywać wg stanu prawnego na dzień zawarcia umowy (art. 385[2] kc), a w razie chęci podniesienia przez Bank argumentu, iż kwestionowane przeze mnie powyżej postanowienia umowne odnoszące się do kursów kupna i sprzedaży dewiz z Tabeli Banku stanowiły przedmiot indywidualnych uzgodnień z Kredytobiorcą, ciężar dowodu spoczywa na tym, kto się na tą okoliczność powołuje (art. 385[1] § 4 kc).

Niniejszym dla porządku oświadczam, iż podtrzymuję wszystkie roszczenia zawarte w mojej reklamacji z dnia 09.08.2016r.

Jednocześnie, nie polemizując bynajmniej z zawartym przez Bank w odpowiedzi oświadczeniem o treści “Nadmieniam, iż powyższy kredyt został całkowicie spłacony w 2007r.” z zadowoleniem potwierdzam, iż nie mam już żadnych zobowiązań wobec Banku wynikających z tytułu mojej Umowy, jako że kredyt - skoro Bank to poświadcza na piśmie podpisem Pani [...] - jak rozumiem upoważnionego pracownika Banku - został już “całkowicie spłacony” w roku 2007.

Z uwagi na powyższe wnoszę o dokonanie przez Bank zwrotu świadczenia Bankowi nienależnego - czyli wszystkich środków wpłaconych przeze mnie do Banku po całkowitym spłaceniu kredytu w roku 2007.Zwrotu proszę dokonać w terminie 14 dni od dnia złożenia niniejszej reklamacji na mój rachunek bankowy nr …………………………………...

Przypominam także, iż odpowiedź na reklamację wprowadzająca mnie po raz kolejny w błąd może zostać uznana za nieuczciwą praktykę rynkową w rozumieniu Ustawy z dnia 23 sierpnia 2007 r. o przeciwdziałaniu nieuczciwym praktykom rynkowym lub oszustwo w rozumieniu Kodeksu karnego a praktykę Banku polegającą na wprowadzaniu mnie w błąd będę zmuszony zgłosić do Urzędu Ochrony Konkurencji i Konsumentów.

Przypominam, że prezentowane przez Bank w odpowiedzi uzasadnienie faktyczne i prawne powinno odnosić się do konkretnych zapisów w Umowie oraz przepisów prawa, obowiązujących w dniu zawarcia Umowy, jak również uwzględniać:

a) zasadę pierwszeństwa prawa wspólnotowego (Unii Europejskiej) przed prawem krajowym, która obowiązuje w Polsce od 2004r., np. Dyrektywa Rady 93/13/EWG i Kodeks Cywilny (KC)

b) zasadę Lex specialis derogat legi generali, czyli prawo o większym stopniu szczegółowości (pochodzące z aktów prawnych o tej samej mocy, np. z dwóch ustaw, obowiązujące w tym samym czasie) należy stosować przed prawem ogólniejszym, np. Prawo Bankowe i KC,

c) zasadę Lex retro non agit, czyli prawo nie działa wstecz,

d) założenie o racjonalności prawodawcy, który tworzy prawo stanowiące ramy obrotu gospodarczego, lecz nie akceptuje bezprawnych praktyk rynkowych z mocą wsteczną (fakt nowelizacji prawa w 2011r. jest bez znaczenia dla umów zawartych w 2008r.)

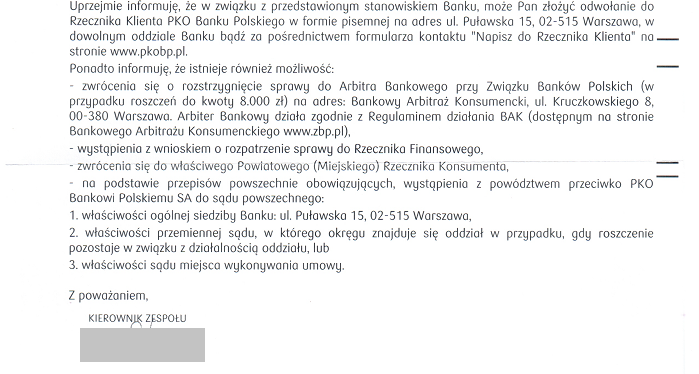

W przypadku nie rozpatrzenia reklamacji zgodnie z moją wolą i udzielenia odpowiedzi w sposób sprzeczny z wymogami Ustawy z dnia 5 sierpnia 2015r. o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym, w szczególności art. 9, skieruję skargę do Rzecznika Finansowego.

Z poważaniem,