PKO BP tłumaczy, dlaczego nielegalne pseudofranki są legalne :)

[18 stycznia 2017]

Bank PKO BP bardzo się napracował, aby swojemu kredytobiorcy wyjaśnić, dlaczego umowa o kredyt denominowany Nordea Habitat jest zgodna z prawem. Efekt pracy to aż 14 stron odpowiedzi na reklamację. Postęp jest wyraźny, albowiem jeszcze jesienią ubiegłego roku ten sam bank produkował odpowiedzi raptem na 3 strony A4.

Tym razem to wiekopomne dzieło pozostawiamy bez komentarza. Celem tej publikacji jest udostępnienie informacji o tym, jak bank PKO BP broni się przed zarzutami wad prawnych umowy denominowanej.

Poniższe pismo jest odpowiedzią na reklamację stanowiącą połączenie reklamacji antyspreadowej (kliknij TUTAJ) oraz reklamacji kredytu denominowanego (i TUTAJ).

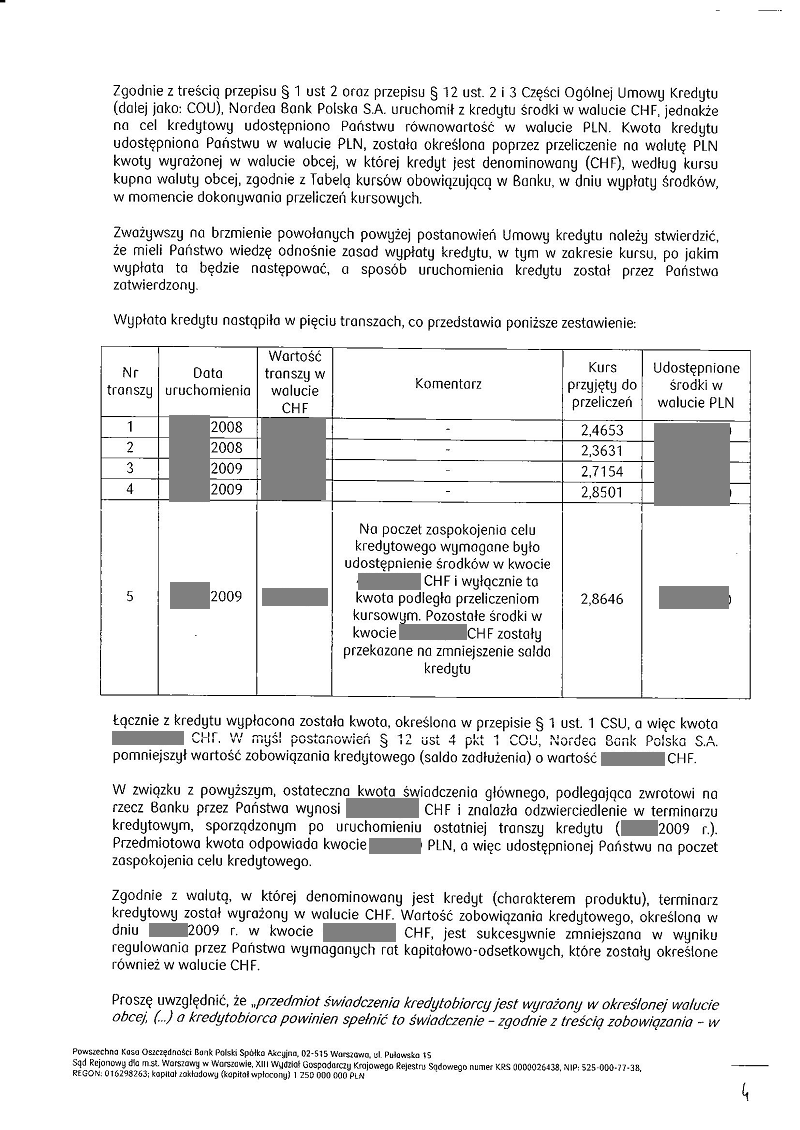

Tytułem wyjaśnienia - kredyt był wypłacany w transzach przy rosnącym stale kursie CHF, stąd też ostateczna kwota zadłużenia wyrażona w CHF była niższa niż pierwotna kwota kredytu wyrażona w walucie CHF w umowie kredytowej, z czego bank dość wylewnie w treści odpowiedzi się tłumaczy.