PKO BP i [abuzywne?] koszty inspekcji nieruchomości

[19 czerwca 2016]

W jaki sposób bank może sobie dorobić? Przeprowadzając na przykład "kontrolę nieruchomości potwierdzającą prawidłowe wykorzystanie środków pieniężnych pochodzących z kredytu".

Jak można na tym zarobić? Każąc kredytobiorcy zapłacić za taką kontrolę, np. 200zł, jak to ma miejsce w przypadku banku PKO BP.

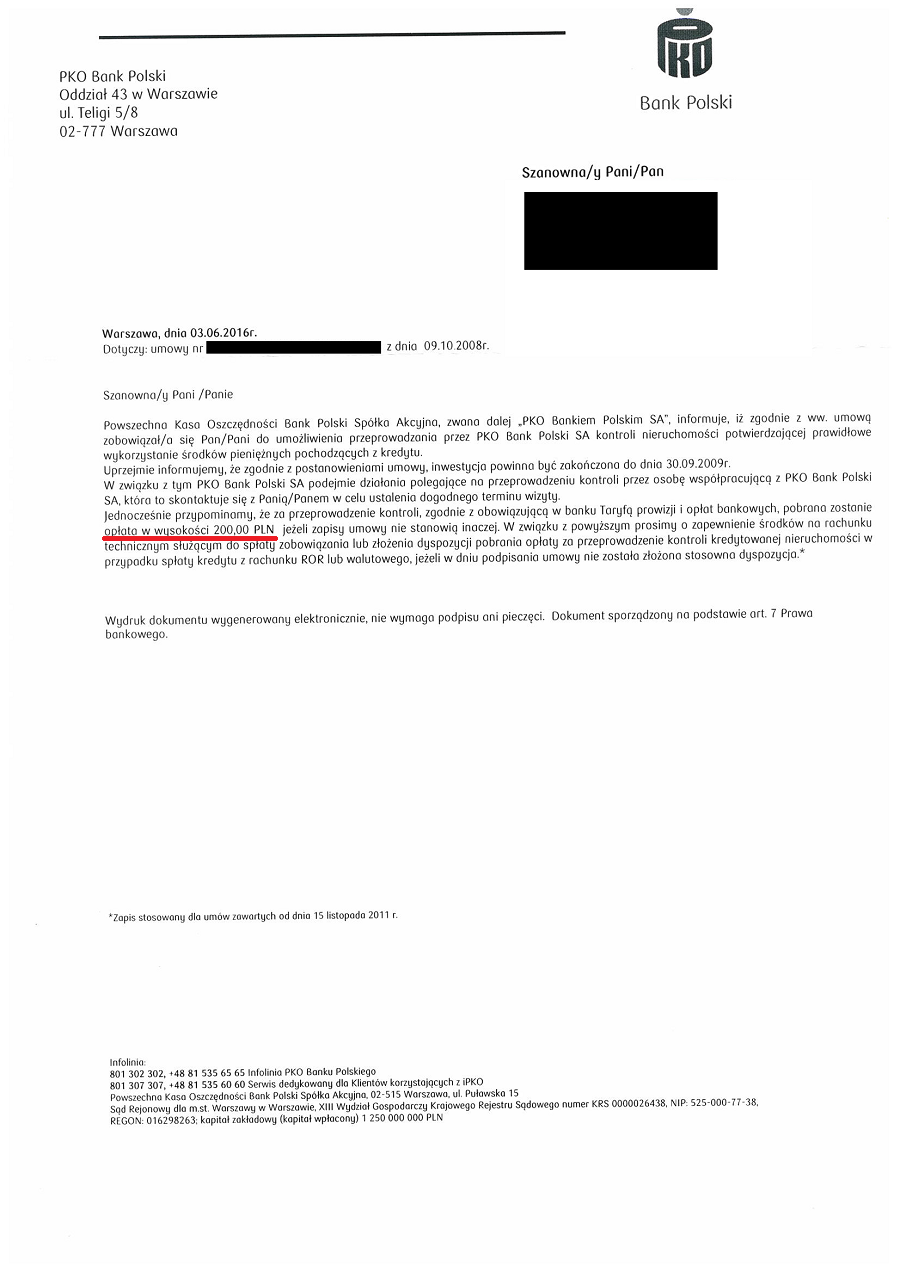

Bank PKO BP uraczył niedawno swojego kredytobiorcę taką oto radosną informacją:

Czyli po ośmiu latach istnienia kredytu bank PKO BP SA gorąco zapragnął obejrzeć sobie kredytowaną nieruchomość. I nie byłoby w tym pewnie nic dziwnego (oglądać każdemu wolno - byle z daleka i nie ingerując w mir domowy właściciela nieruchomości) gdyby nie to, że bank chce, aby to ukryte jeszcze do niedawna pragnienie sfinansował mu sam kredytobiorca w kwocie jednych dwustu złotych. Od razu powstaje pytanie, czemu jedynie 200zł, a nie np. 500zł? A może 1000zł? Jedyna odpowiedź na to pytanie brzmi "Bo tak!". Bo to przecież bank PKO BP sobie sam we własnym cenniku ustala, ile kredytobiorca płaci za realizowanie pragnień banku. Fajnie, prawda?

No więc niestety wcale nie fajnie - bo abuzywnie.

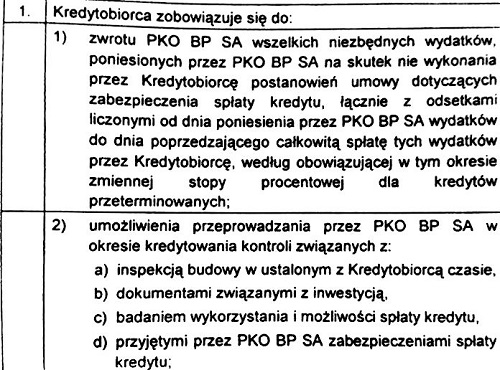

Sam pomysł, aby to kredytobiorca finansował skryte fanaberie banku odnośnie kontrolowania kredytowanej nieruchomości 8 lat po udzieleniu kredytu (!!!) już sam w sobie jest dość szalony, ponieważ jeśli bank ponosi z tego tytułu jakieś koszty, to ma je pokryć z zarobku na kredycie, którym jak wiadomo zgodnie z art. 69 ust. 1 prawa bankowego są odsetki oraz prowizja od udzielonego kredytu.

Kwota 200zł, której oczekuje od kredytobiorcy bank PKO BP SA w związku z przeprowadzoną kontrolą nieruchomości, jest naliczona "zgodnie z obowiązującą w Banku taryfą prowizji i opłat bankowych". Co oznacza pojęcie "obowiązującej w banku taryfy"? Ano to oznacza, że bank może sobie taką "taryfę" dowolnie zmieniać. Dziś 200zł ale jutro już może 500zł, albo 1000... Któż bankowi zabroni?

UOKiK. :)

Jest sobie w Rejestrze UOKiK taka klauzula i ona ma numer 3182. Klauzula ta stanowi, że zabroniona jest taka oto treść umowy kredytu:

"W przypadku, gdy w okresie obowiązywania umowy kredytu zwiększeniu ulegnie stosunek aktualnej wysokości salda zadłużenia kredytu wyrażonego w PLN do aktualnej wartości ustanowionych prawnie zabezpieczeń i/lub nastąpi zmiana wartości ustanowionych prawnie zabezpieczeń i/lub zagrożenie terminowej spłaty kredytu, i/lub pogorszenie się sytuacji finansowej Kredytobiorcy, Bank może zażądać ustanowienia dodatkowego prawnego zabezpieczenia kredytu i/lub zlecić zbadanie stanu prawnego i technicznego oraz określenia wartości rynkowej nieruchomości stanowiącej przedmiot zabezpieczenia na koszt Kredytobiorcy".

W uzasadnieniu wyroku uznającego powyższą klauzulę za zabronioną Sąd Ochrony Konkurencji i Konsumentów napisał:

"Bank może zlecać badanie nieruchomości w dowolnie wybranym przez siebie momencie i koszty takiej czynności ponosi konsument, co powoduje, że pozwany ma prawo przeprowadzać takie badanie często, a kosztami obciążać klienta. Koszt taki może być kosztem całkowicie zbędnym, gdyby np. Bank podjął działania w sytuacji bardzo niewielkiej zmiany stosunku wartości zadłużenia do wartości zabezpieczeń, a do tego miałby prawo. Brak precyzyjnych przesłanek żądania przez Bank dodatkowego zabezpieczenia lub zlecania na koszt konsumenta badania nieruchomości sprawia, że pozwany jest uprawniony do wiążącej interpretacji umowy (art. 385 1 pkt 9 k.c.), z którą konsument musi się zgodzić, gdyż inaczej umowa zostanie mu wypowiedziana lub sam może to zrobić ze wszystkimi konsekwencjami, o jakich była mowa. Zastosowanie pojęć ogólnych i niedookreślonych powoduje, że Bank, jako „silniejsza” strona umowy, ma uprawnienie do dowolnej interpretacji tej klauzuli."

A jak to wygląda w umowie banku PKO BP?

Bank napisał w umowie, kiedy kredytobiorca jest zwolniony z opłaty za kontrolę inwestycji: przed wypłatą transzy. Czyli nie jest zwolniony, jeśli kontrola zachodzi po wypłacie transzy. A jednocześnie opłata za kontrolę nieruchomości jest określona w tabeli opłat i prowizji (a nie w umowie), którą bank może zmieniać dowolnie wedle swojego własnego życzenia. Może również dowolnie wg własnego życzenia przeprowadzać kontrole nieruchomości, choćby raz w miesiącu...

Co należy zrobić, otrzymują od banku takie pismo, jak powyżej, informujące, że musimy sobie odłożyć 200zł, bo bank zażyczył sobie skontrolować naszą nieruchomość?

Należy oczywiście złożyć reklamację.

W treści reklamacji informujemy bank, że nie zgadzamy się na zwracanie bankowi kosztów kontroli nieruchomości, jako że bank zarabia na ten cel na odsetkach i prowizji, a kontrola nieruchomości - jeśli bank jej sobie życzy - należy do specyfiki prowadzonej przez bank działalności, której koszty bank powinien finansować właśnie z zarobku na marży i prowizji.

Wnosimy także o jednoznaczne wskazanie przez bank tych zapisów umowy, wg których w ocenie Banku bank jest uprawniony do pobrania tej opłaty.

Wnosimy również o przedstawienie przez Bank wyjaśnień, dlaczego po tylu latach od udzielenia kredytu raptem uznano, że niezbędna jest kontrola nieruchomości i z jakich powodów bank uważa, że ta kontrola jest niezbędna.

Dalsze kroki będą zależały od odpowiedzi, jakiej bank nam na taką reklamację udzieli.