Bank PKO BP nadal udaje idiotę - nawet po najnowszym wyroku TSUE

Jak wygląda obecnie - czyli po wyroku TSUE z 15 czerwca 2023 - chęć banków do zawierania ugód z "frankowiczami", gdy już oficjalnie wiadomo, że banki nie mogą pozywać kredytobiorców o koszty "korzystania z kapitału" w przypadku uznania przez sąd umowy kredytowej za nieważną?

Podobno banki mają już być chętne do zawierania ugód, do których zachęca je już nawet KNF.

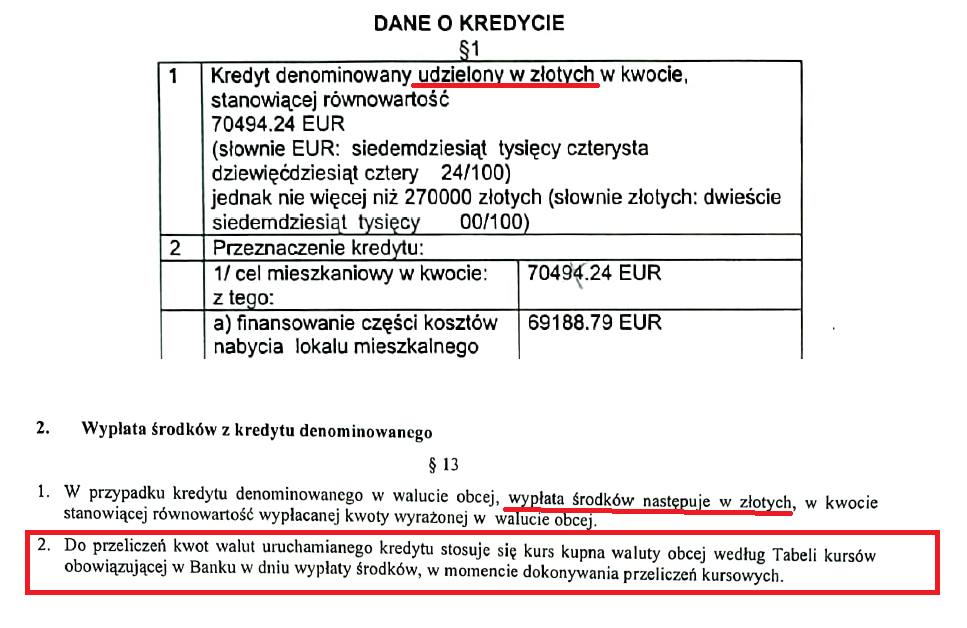

Kredytobiorcza posiadający w banku PKO BP kredyt "denominowany udzielony w złotych w kwocie, stanowiącej równowartość 70494,24 EUR" z 2011 roku złożył tuż po ogłoszeniu wyroku TSUE z dnia 15 czerwca 2023 w sprawie C-520/21 reklamację, w której wskazał, że jego umowa kredytowa jest nieuczciwa, ponieważ zawiera typowe niedozwolone postanowienie umowne o wypłacie kredytu w PLN na podstawie kursu kupna ustalonego przez bank w momencie wypłaty.

Reklama zawierała od razu propozycję ugody polegającą na tym, że wszystkie dotychczasowe wpłaty zaliczamy na poczet spłaty kapitału kredytu wypłaconego w PLN, a brakująca do całkowitej spłaty kapitału kwota około 50tys. zł będzie spłacana jako nowy i już tym razem uczciwy kredyt w PLN, zgodnie z aktualną ofertą banku PKO BP.

Oto kluczowe fragmenty tej umowy kredytowej, dzięki którym umowa oczywiście musi być w sądzie uznana za od początku nieważną i bank PKO BP o tym doskonale.

Kwestionowana umowa kredytowa zawiera więc typowe postanowienie umowne, które musi prowadzić do upadku całej umowy, bo gdy go nie ma, to nie wiadomo, jak tę umowę wykonać.

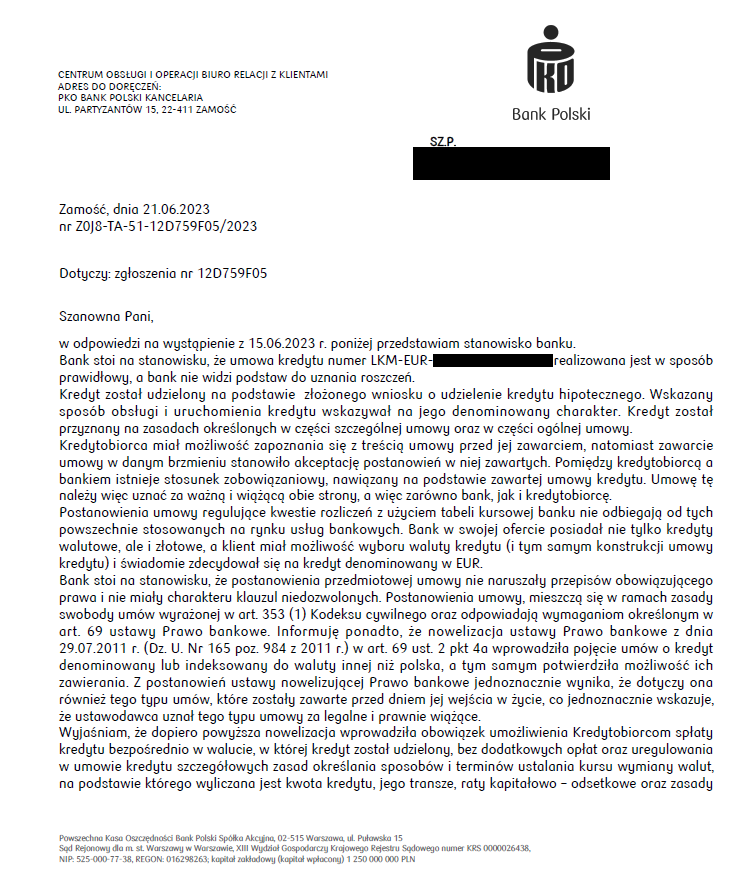

Jednak "w opinii banku" nic bardziej mylnego, bo umowa "jest realizowana w sposób prawidłowy" a bank "nie widzi podstaw do uznania roszczeń".

Poniżej znajdziecie w całości odpowiedź banku na reklamację i propozycję ugody, w której Kredytobiorczyni wcale nie uchyla się przecież od oddania bankowi całej wypłaconej kwoty kredytu - i to nawet częściowo z odsetkami na zasadach, na jakich obecnie bank udziela kredytów złotówkowych:

Wybór najciekawszych "hitów" z tego kabaretu:

-

Bank stoi na stanowisku, że umowa kredytu numer (...) realizowana jest w sposób prawidłowy, a bank nie widzi podstaw do uznania roszczeń.

-

Pomiędzy kredytobiorcą a bankiem istnieje stosunek zobowiązaniowy, nawiązany na podstawie zawartej umowy kredytu. Umowę tę należy więc uznać za ważną i wiążącą obie strony, a więc zarówno bank, jak i kredytobiorcę.

-

Postanowienia umowy regulujące kwestie rozliczeń z użyciem tabeli kursowej banku nie odbiegają od tych powszechnie stosowanych na rynku usług bankowych. Bank w swojej ofercie posiadał nie tylko kredyty walutowe, ale i złotowe, a klient miał możliwość wyboru waluty kredytu (i tym samym konstrukcji umowy kredytu) i świadomie zdecydował się na kredyt denominowany w EUR.

-

Z postanowień ustawy nowelizującej Prawo bankowe jednoznacznie wynika, że dotyczy ona również tego typu umów, które zostały zawarte przed dniem jej wejścia w życie, co jednoznacznie wskazuje, że ustawodawca uznał tego typu umowy za legalne i prawnie wiążące.

-

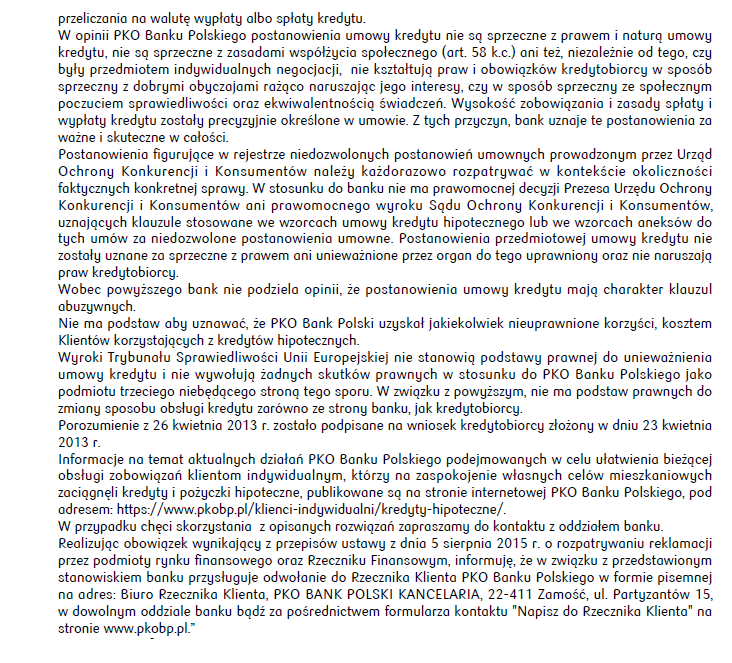

W opinii PKO Banku Polskiego postanowienia umowy kredytu nie są sprzeczne z prawem i naturą umowy kredytu, nie są sprzeczne z zasadami współżycia społecznego (art. 58 k.c.) ani też, niezależnie od tego, czy były przedmiotem indywidualnych negocjacji, nie kształtują praw i obowiązków kredytobiorcy w sposób sprzeczny z dobrymi obyczajami rażąco naruszając jego interesy, czy w sposób sprzeczny ze społecznym poczuciem sprawiedliwości oraz ekwiwalentnością świadczeń. Wysokość zobowiązania i zasady spłaty i wypłaty kredytu zostały precyzyjnie określone w umowie. Z tych przyczyn, bank uznaje te postanowienia za ważne i skuteczne w całości.

-

W stosunku do banku nie ma prawomocnej decyzji Prezesa Urzędu Ochrony Konkurencji i Konsumentów ani prawomocnego wyroku Sądu Ochrony Konkurencji i Konsumentów, uznających klauzule stosowane we wzorcach umowy kredytu hipotecznego lub we wzorcach aneksów do tych umów za niedozwolone postanowienia umowne. Postanowienia przedmiotowej umowy kredytu nie zostały uznane za sprzeczne z prawem ani unieważnione przez organ do tego uprawniony oraz nie naruszają praw kredytobiorcy.

-

Wyroki Trybunału Sprawiedliwości Unii Europejskiej nie stanowią podstawy prawnej do unieważnienia umowy kredytu i nie wywołują żadnych skutków prawnych w stosunku do PKO Banku Polskiego jako podmiotu trzeciego niebędącego stroną tego sporu. W związku z powyższym, nie ma podstaw prawnych do zmiany sposobu obsługi kredytu zarówno ze strony banku, jak kredytobiorcy.

Czyli najwyraźniej w banku PKO BP czas zatrzymał się w roku 2015, bo taką odpowiedź na reklamację banki wysyłały w roku 2015, gdy trafiały do nich pierwsze reklamacje dotyczące kredytów "walutowych".

Ale od 2015 roku "sytuacja jakby uległa diametralnej zmianie" - ale najwyraźniej nikt w banku PKO BP nie śledzi wydarzeń i nie przyjmuje do wiadomości, że przegrywa w sądach kolejne pozwy o kredyty "walutowe".