Oto jak Raiffeisen Polbank traktuje pytania zadawane w reklamacjach...

[13 czerwca 2017]

Dowodów na bezczelność instytucji [rzekomego] zaufania publicznego nigdy za wiele. Dziś więc ciekawostka ilustrująca, jak bezczelnie bank potrafi zignorować pytania zadawane w reklamacjach. No bo co kto bankowi zrobi, albo jak bank zmusi do odpowiedzi?

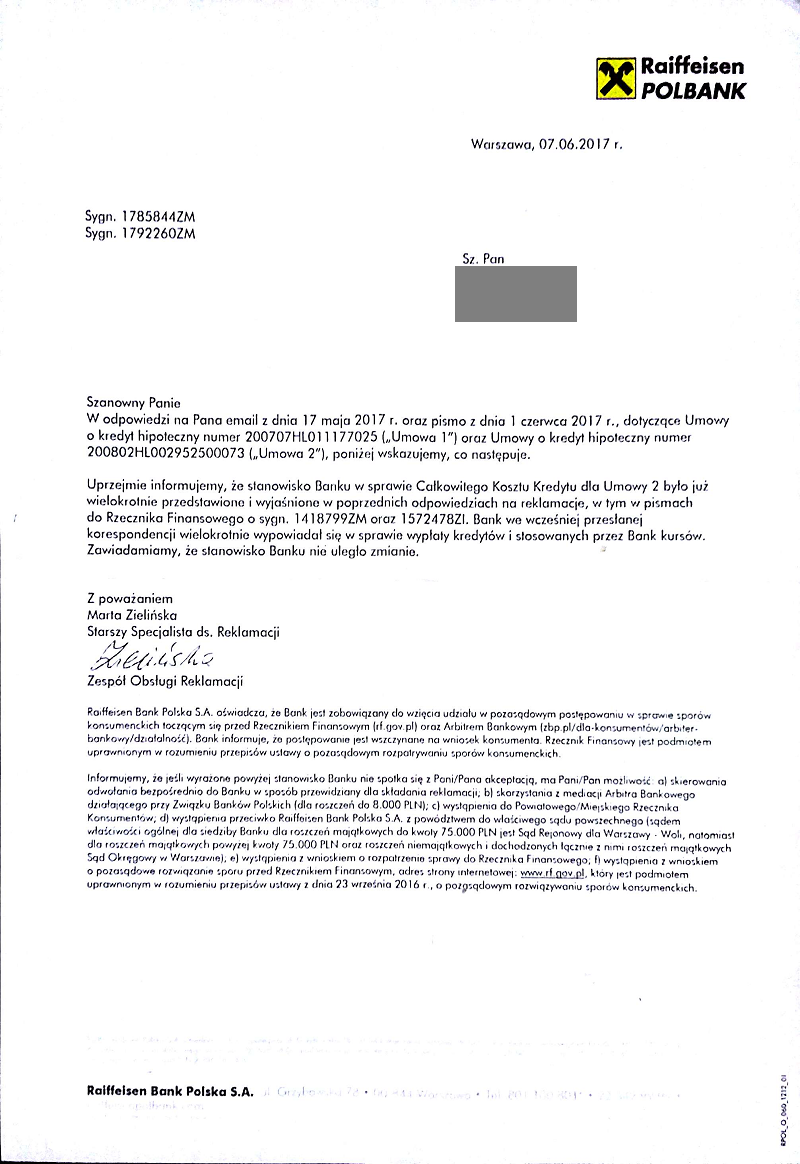

Dwie reklamacje - jedna z dnia 17 maja, a druga z dnia 1 czerwca 2017. Bank na obie odpowiada jednym krótkim pismem:

Stanowisko banku było już "wielokrotnie przedstawiane", a bank "wielokrotnie wypowiadał się w sprawie wypłaty"...

Problem polega na tym, że pytania zadane bankowi w obu reklamacjach, zostały postawione po raz pierwszy, więc niezależnie od tego, jak się bank wcześniej "wielokrotnie wypowiadał" i niezależnie od tego, co "wielokrotnie przedstawiał", to wypowiedzi te nigdy wcześniej nie dotyczyły problemów poruszanych w obu reklamacjach.

7 pytań w reklamacji z 17. maja oraz kolejne 11 w reklamacji z 1. czerwca. I co? I nic? Kto bogatemu zabroni nie odpowiadać na pytania?... :)

Tak właśnie banki działające w Polsce traktują swoich klientów. Szkoda, że ani KNF ani UOKiK tego nie dostrzegają.

Reklamacja z 17 maja:

Dotyczy umowy kredytowej nr 200802HL002952500073 sporządzonej w dniu 01-02-2008r. i zawartej w dniu 12-02-2008r., zwanej dalej “Umową”.

W związku z podaniem przez Bank w Umowie, że całkowity koszt kredytu (CKK) możliwy do wyliczenia dla mojej Umowy w dniu jej sporządzenia, czyli w dniu 1-02-2008r., wynosi 58486,63zł (§10 ust. 6 Umowy) niniejszym wnoszę o przedstawienie przez Bank następujących wyjaśnień:

- która tabela kursowa Banku - data i godzina opublikowania tabeli - obowiązywała w Banku w momencie wyliczania przez Bank CKK na kwotę 58486,63zł (§10 ust. 6 Umowy)?

- stopę procentową w jakiej wysokości i przy jakich założeniach jej zmienności (lub niezmienności) Bank przyjął do kalkulacji CKK na kwotę 58486,63zł (§10 ust. 6 Umowy)?

- jaka łączna wysokość odsetek (w walucie CHF oraz w walucie PLN) jest składową CKK na kwotę 58486,63zł podanego przez Bank w §10 ust. 6 Umowy?

- czy przy założeniu, że tabela kursowa Banku obowiązująca w chwili sporządzania Umowy jest niezmienna przez cały okres obowiązywania Umowy, Bank dokonałby wypłaty mojego kredytu w taki sposób, że kwota kredytu (60000zł) zostałaby przez Bank przeliczona na walutę CHF wg kursu kupna waluty CHF z tabeli Banku obowiązującej w chwili sporządzania Umowy?

- Jaka wysokość kosztu prowizji za udzielenie kredytu (w walucie CHF oraz w walucie PLN) jest składową CKK na kwotę 58486,63zł podanego przez Bank w §10 ust. 6 Umowy?

- Jaka wysokość kosztów innych niż prowizja i odsetki od kredytu jest składową CKK na kwotę 58486,63zł podanego przez Bank §10 ust. 6 Umowy - proszę o wyszczególnienie tych kosztów innych niż prowizja oraz odsetki wraz z podaniem - dla każdego z nich z osobna - ich wysokości, zarówno w walucie CHF (jeśli dany koszt inny niż prowizja lub odsetki występuje w walucie CHF) oraz w walucie PLN.

- czy przy założeniu, że stan prawny z dnia zawarcia Umowy oraz treść Umowy z dnia jej zawarcia nie ulegną w trakcie jej trwania żadnym zmianom i przy założeniu, że tabela kursowa banku obowiązująca w chwili sporządzania Umowy jest niezmienna przez cały okres obowiązywania Umowy, każda spłacana przeze mnie rata kredytu byłaby przez Bank obliczana jako iloczyn raty wyrażonej w walucie CHF oraz kursu sprzedaży waluty CHF z tabeli Banku obowiązującej w Banku w chwili sporządzania Umowy?

Wnoszę o udzielenie przez Bank odpowiedzi w 7 punktach odpowiadających 7 pytaniom powyżej. Dla pytań nr 4 oraz 7 oczekuję od Banku jednoznacznej odpowiedzi (potwierdzenia bądź zaprzeczenia) wg poniższego schematu:

ad. 4 Bank potwierdza, że przy założeniu, że tabela kursowa Banku obowiązująca w chwili sporządzania Umowy jest niezmienna przez cały okres obowiązywania Umowy, Bank dokonałby wypłaty kredytu na podstawie Umowy w taki sposób, że kwota kredytu (60000zł) zostałaby przez Bank przeliczona na walutę CHF wg kursu kupna waluty CHF z tabeli Banku obowiązującej w chwili sporządzania Umowy.

lub

ad. 4 Bank zaprzecza jakoby przy założeniu, że tabela kursowa Banku obowiązująca w chwili sporządzania Umowy jest niezmienna przez cały okres obowiązywania Umowy, Bank dokonałby wypłaty kredytu na podstawie Umowy w taki sposób, że kwota kredytu (60000zł) zostałaby przez Bank przeliczona na walutę CHF wg kursu kupna waluty CHF z tabeli Banku obowiązującej w chwili sporządzania Umowy, ponieważ… [treść uzasadnienia Banku, dlaczego wypłata kredytu przy założeniu, że tabela kursowa Banku obowiązująca w chwili sporządzania umowy jest niezmienna przez cały okres obowiązywania umowy, nie polegałaby na przeliczeniu kwoty kredytu na walutę CHF wg kursu kupna z tabeli Banku obowiązującej w chwili sporządzania Umowy.]

Brak odpowiedzi na niniejszą reklamację lub brak odpowiedzi w żądanej przeze mnie formie (brak ustosunkowania się Banku do siedmiu zadanych powyżej pytań w taki sposób, jak tego oczekuję) będzie oznaczać, iż Bank potwierdza, że kalkulacja CKK na kwotę 58486,63zł zawarta w mojej Umowie nie odzwierciedla rzeczywistych kosztów, które zostałyby przeze mnie poniesione, gdyby kredyt został spłacony przy założeniu, że tabela kursowa Banku obowiązująca w chwili sporządzania Umowy jest niezmienna przez cały okres obowiązywania Umowy, co z kolei uprawnia mnie do skorzystania z sankcji kredytu darmowego zgodnie z ustawą o kredycie konsumenckim.

Reklamacja z 1 czerwca:

Reklamacja niejednoznacznych postanowień umowy o wypłacie kredytu

Dotyczy umów kredytowych nr 200707HL011177025 oraz nr 200802HL002952500073

W odpowiedzi na reklamację nr 1773656 Bank informuje, że "na uruchomienie kredytu składa się szereg czynności", nie precyzując oczywiście, jakie to są czynności i kiedy - chronologicznie - mają one miejsce.

Jednocześnie §7 ust. 4 Regulaminu 2007HL0102 (zwanego dalej regulaminem) stanowi, że wypłata kredytu następuje wg kursu nie niższego niż kurs kupna zgodnie z Tabelą obowiązującą w momencie wypłaty środków z kredytu.

- W związku z powyższym wnoszę o wskazanie takiego zapisu umowy, lub regulaminu, który definiuje, czym dokładnie jest ten tajemniczy "moment wypłaty środków z kredytu" i jak się go wyznacza po to, aby kredytobiorca miał możliwość weryfikacji, czy do wypłaty kredytu Bank użył tabeli kursowej, która rzeczywiście obowiązywała "w momencie wypłaty środków z kredytu".

- Wnoszę o wskazanie, dlaczego przy wypłacie kredytu Bank zastosował kurs kupna z tabeli kursowej Banku, skoro regulamin stanowi, że ten kurs zastosowany do wypłaty ma być jedynie "nie niższy niż kurs kupna".

- Który zapis umowy lub regulaminu stanowi, że to Bank decyduje o tym, który kurs, spośród wszystkich kursów “nie niższych niż kurs kupna” Bank zastosuje do wypłaty kredytu?

- Czy kurs kupna z tabeli kursowej Banku jest kursem najkorzystniejszym dla Banku czy najkorzystniejszym dla kredytobiorcy spośród wszystkich kursów należących do kategorii kursów “nie niższych niż kurs kupna”?

- Wnoszę o wyjaśnienie, z jakich powodów do wypłaty kredytu 200802HL002952500073 bank zastosował kurs z godz. 8:30 z dnia 6 marca 2008r., skoro przelew został zrealizowany w tym samym dniu, ale dopiero o godzinie 16:01 czyli w momencie, gdy obowiązywała tabela kursowa z godz. 12:00.

- Dlaczego w takim razie dla Umowy nr 200707HL011177025 Bank wypłacając kredyt w dniu 6 lipca 2007 użył kursu z tabeli Banku z dnia 5. lipca i dlaczego był to kurs kupna, skoro regulamin stanowi, że ten kurs zastosowany do wypłaty ma być jedynie "nie niższy niż kurs kupna"?

- Który zapis umowy lub regulaminu stanowi (precyzuje), że Bank do wypłaty kredytu może użyć kursu z tabeli obowiązującej w dniu poprzedzającym dzień wypłaty środków z kredytu?

- Który zapis umowy lub regulaminu stanowi, że realizacja przelewu (np. w dniu 6 marca o godz. 16:01) to nie jest moment wypłaty środków z kredytu?

- Czy określenie “uruchomienie kredytu” jest tożsame z określeniem “moment wypłaty środków z kredytu”?

- Jeśli odpowiedź na pytanie 9. jest twierdząca, to który zapis umowy lub regulaminu stanowi o tym, że określenie “uruchomienie kredytu” jest tożsame z określeniem “moment wypłaty środków z kredytu”?

W związku z tym, że - jak doskonale wiemy - ani umowa ani regulamin nie definiują, czym jest tajemniczy “moment wypłaty środków z kredytu” i jak się go określa, cała umowa jest niewykonalna, jako że nie precyzuje ona, która tabela kursowa obowiązuje “w momencie wypłaty środków z kredytu”. A to z kolei oznacza, że zawarta między mną a Bankiem umowa jest nieważna - bo jest niewykonalna - bo nie stanowi ona, która tabela kursowa obowiązuje w momencie wypłaty środków z kredytu poprzez brak definicji “momentu wypłaty środków z kredytu” - zwłaszcza że sam Bank jak wiemy dobrowolnie przyznał, iż na uruchomienie kredytu “składa się szereg czynności” nie precyzując oczywiście, jakie to są czynności, tak więc nie wiadomo, jaka tabela kursowa winna wyznaczać kurs kupna niezbędny do dokonania wypłaty kredytu. W tej sytuacji Bank w praktyce mógłby do wypłaty kredytu użyć dowolnej tabeli kursowej z okresu od momentu zawarcia umowy do momentu fizycznego uruchomienia przelewu z wypłatą kredytu, twierdząc, że “na uruchomienie kredytu składa się szereg czynności”.

Ponadto nie sposób nie zauważyć, że już sam fakt występowania “szeregu czynności” wyklucza, aby wypłata kredytu mogła mieć jakiś swój ustalony “moment”. Tak więc cieszy mnie niezmiernie, że w odpowiedzi na reklamację nr 1773656 (jak i także wcześniej na reklamację nr 1695039) Bank potwierdza, iż nie istnieje coś takiego, jak moment wypłaty środków z kredytu, a jednocześnie Regulamin nakazuje do wypłaty kredytu zastosować tabelę kursową obowiązującą w tym właśnie - nieistniejącym - “momencie wypłaty środków z kredytu”.

11. Wnoszę więc o wskazanie przez Bank obowiązującej w chwili zawierania umów 200707HL011177025 oraz 200802HL002952500073 definicji “momentu wypłaty środków z kredytu” lub - w przypadku braku takiej definicji w treści umowy bądź regulaminu - wychodząc na przeciw Bankowi w sytuacji, gdy obie umowy należy uznać za nieważne - jako niewykonalne - proponuję spłatę pozostałego do spłaty kapitału w nieoprocentowanych ratach w ilości pozostałej do zamknięcia tych umów zgodnie z pierwotnymi harmonogramami spłaty kredytów na odpowiednio 30 lat oraz 25 lat i wnoszę o przedstawienie przez Bank wyliczenia kapitałów pozostałych do spłaty dla obu umów, wyliczonych zgodnie z opisanymi poniżej zasadami.

Przez pozostały do spłaty kapitał rozumiemy różnicę między kwotą kapitału fizycznie udostępnioną przez Bank (odpowiednio: 130500zł oraz 59100zł), a sumą dokonanych przeze mnie dotychczas wpłat na poczet spłaty kredytu, przy czym wartość wpłat dokonanych na rzecz Banku od listopada 2011 w walucie CHF ustala się wg średniego kursu NBP dla waluty CHF obowiązującego w dniu poprzedzającym dzień zawarcia między mną, a Bankiem, porozumienia - które, jak oczekuję, zostanie między stronami obu umów zawarte w wyniku złożenia przeze mnie niniejszej reklamacji, ponieważ nie ma wątpliwości co do tego, że nie istnieje ani w umowie ani w regulaminie żadna definicja “momentu wypłaty środków z kredytu” co czyni całą umowę indeksowaną, opartą o regulamin 2007HL0102, w całości nieważną.

Jednocześnie przypominam, iż Bank nie jest uprawniony do dokonywania niekorzystnych dla konsumenta interpretacji niejasnych zapisów umowy zawartej z konsumentem (art. 385. § 2 kodeksu cywilnego).

W związku z tym, że Bank w korespondencji ze mną notorycznie pomija niektóre zadawane Bankowi w treści reklamacji pytania i nie odnosi się do przedstawianych w nich problemów, wnoszę o udzielenie odpowiedzi na tę reklamację w jedenastu punktach - zgodnie z powyższą numeracją zadawanych pytań - aby nie było żadnych wątpliwości co do tego, czy udzielając odpowiedzi Bank odniósł się do wszystkich problemów poruszonych w treści reklamacji.

Tak naprawdę powinni po prostu napisać "A nie odpowiemy Ci na Twoje pytania! I co nam zrobisz?". :)

Co można z tym zrobić?

Rzecznik Finansowy otrzymał wniosek o nałożenie na bank kary w wysokości 100tys. zł za niedopełnienie w odpowiedzi na reklamację obowiązku informacyjnego opisanego w art. 9 ustawy o Rzeczniku Finansowym:

Niniejszym wnoszę o nałożenie na bank Raiffeisen Polbank stosownej kary finansowej (mam nadzieję że w wysokości 100tys. zł) zgodnie z art. 32 ustawy o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym w związku z naruszaniem przez ten bank obowiązku wynikającego art. 9 ustawy o Rzeczniku Finansowym.Otrzymane z banku pismo nie zawiera ani uzasadnienia faktycznego i prawnego, ani wyczerpującej informacji na temat stanowiska podmiotu rynku finansowego w sprawie skierowanych zastrzeżeń, w tym nie zawiera wskazania odpowiednich fragmentów wzorca umowy lub umowy.W dniach 17 maja 2017 oraz 1 czerwca 2017 skierowałem do banku dwie reklamacje, zawierające w sumie 18 szczegółowych pytań, które nigdy wcześniej bankowi nie były zadawane.Bank, unikając złożenia wyjaśnień i udzielenia odpowiedzi, niezgodnie z prawdą poinformował mnie, jako już wcześniej "wielokrotnie" wypowiadał się w kwestiach omawianych w w/w reklamacjach - jest to kłamstwo, albowiem takich pytań bankowi do tej pory nie zadawałem.W związku z powyższym - jako że wyczerpałem drogę reklamacyjną - wnoszę jak na wstępie.Załączam treść obu reklamacji oraz skan bezczelnej odpowiedzi banku, która narusza art. 9 ustawy o Rzeczniku Finansowym.W przypadku odmowy nałożenia na bank kary finansowej zgodnie z art. 32 ustawy o Rzeczniku Finansowym, proszę o uzasadnienie dla takiej decyzji odmownej.

Za słuszną podpowiedź dziękuję Autorowi zaprzyjaźnionego bloga http://frankowicz.info/ :)

A z odpowiedzią RF na powyższy wniosek o nałożenie na bank kary finansowej można się już zapoznać TUTAJ.