Sądowa batalia z bankiem - jak się do niej przygotować [miniporadnik]

Dobra wiadomość: z każdym dniem przybywa prawomocnych, korzystnych dla "frankowiczów" wyroków w sporach sądowych z bankami.

Wszystko wskazuje na to, że z bankiem wygra tylko ten "frankowicz", który wystąpi przeciw bankowi na drogę sądową.

Zajrzyj więc do szuflady i sprawdź, czy na pewno masz:

1. kopię umowy kredytowej. W pierwszej chwili brzmi może trochę zabawnie, ale naprawdę czasem się zdarza, że egzemplarz umowy otrzymany od banku, po latach gdzieś "wyparował".

Co wtedy? Trzeba się udać do banku i grzecznie poprosić o potwierdzoną za zgodność z oryginałem kopię kopii, której właścicielem jest bank. Będzie to pewnie trochę kosztować, bo bank raczej nie zrobi tego za darmo, ale musisz mieć swoją kopię umowy, bo jak inaczej w sądzie udowodnisz, że bank Cię oszukuje?

2. Często do umowy kredytowej dołączany był również regulamin, który "stanowi integralną część umowy". Sprawdź w umowie, czy znajdują się w niej odwołania do "Regulaminu". Ten regulamin też musisz mieć, a jeśli go nie masz, to przeprowadzasz tę samą procedurę, która pozwala Ci na uzyskanie od banku kopii umowy kredytowej. No chyba że masz pewność, że podczas zawierania umowy bank nie dał Ci kopii regulaminu. A historia zna takie przypadki... :)

3. Jeśli w trakcie spłaty kredytu pojawiały się jakieś aneksy do umowy, na przykład aneks o spłacie kredytu bezpośrednio w walucie CHF, to bezwzględnie musisz mieć również i te dokumenty.

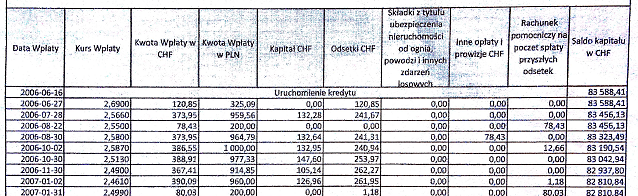

4. Jeśli nie masz dostępu do całej historii spłaty Twojego kredytu (np. po zalogowaniu do "bankowości internetowej"), to koniecznie wystąp do banku o zaświadczenie o dotychczasowej obsłudze kredytu, aby znać datę uruchomienia kredytu, kurs wypłaty, sumę zapłaconych dotychczas rat i innych kosztów poniesionych od zawarcia umowy.

Zaświadczenie powinno w formie tabelarycznej zawierać zestawienie wszystkich dotychczasowych rat kredytu, wraz z historią zmian oprocentowania kredytu, oraz wszystkie inne wpłaty "okołokredytowe" takie jak ubezpieczenia, prowizje itp.

W piśmie do banku możesz napisać wprost, czego oczekujesz:

"Wnoszę o udostępnienie mi historii obsługi mojego kredytu nr umowy .... z dnia .... w formie tabelarycznej, zawierającej następujące informacje:

- data uruchomienia kredytu

- kwota wypłaty w walucie CHF

- kwota wypłaty w walucie PLN

- kurs wypłaty (lub data uruchomienia transz kredytu i kurs wypłaty dla każdej transzy)

- data płatności raty,

- wysokość raty kapitałowej w walucie CHF

- wysokość raty odsetkowej w walucie CHF

- kwota wpłaty w walucie PLN

- stopa procentowa obowiązująca dla zapłaconej raty

- kapitał pozostały po zapłaceniu raty

- inne koszty poniesione w związku z obsługą kredytu (data, kwota wpłaty, rodzaj opłaty)"

Zaświadczenie jest po to, aby wiedzieć, ile pieniędzy dotychczas wpłaciłaś/wpłaciłeś do banku, jaka część tych pieniędzy to były zapłacone raty, a jaka to koszty "okołokredytowe", ile wpłat było w złotych, a ile w walucie obcej jeśli od pewnego czasu kredyt spłacasz kupując walutę obcą w kantorze. Zaświadczenie zostanie w przyszłości załączone jako jeden z dowodów do pozwu przeciw bankowi. To jeden z najważniejszych dokumentów, w oparciu o który będziesz toczyć z bankiem walkę w sądzie o Twoje pieniądze.

5. Zaświadczenie jest również niezbędne do policzenia nadpłaty. Nadpłata, to różnica między tym, co dotychczas zostało wpłacone, a tym, co powinno zostać dotychczas wpłacone. Na podstawie zaświadczenia wiesz, ile już wpłaciłaś/wpłaciłeś, więc pozostaje Ci jeszcze tylko policzyć, ile należało wpłacić, gdyby Twoja umowa nie zawierała nieuczciwych odwołań do "tabeli kursowej banku".

Jeśli nie wiesz, jak policzyć nadpłatę, napisz na maila odfrankujkredyt@gmail.com

Możesz również na początek skorzystać z prostego kalkulatora, którym OSZACUJESZ sobie wstępnie wysokość nadpłaty.

Kliknij TUTAJ, aby poprosić o dostęp do tego kalkulatora (musisz mieć konto "na googlach", kalkulator udostępniam wyłącznie osobom, które prześlą prośbę o udostępnienie poprzez google).

I to chyba tyle. Na dobrą sprawę nie ma tego dużo, prawda? :)

A gdy już masz zgromadzone wszystkie dokumenty oraz gdy masz policzoną kwotę nadpłaty, o którą pozwiesz bank, to nie pozostaje Ci nic innego, jak zacząć szukać prawnika, który w Twoim imieniu złoży w sądzie pozew przeciw bankowi. :)

Jeśli po przeczytaniu tej krótkiej "ściągawki" nadal masz pytania albo wątpliwości co do Twojej sytuacji, pisz śmiało: odfrankujkredyt@gmail.com