O tym jak Raiffeisen sobie w BIK kłamał (i kłamie nadal)...

[15 października 2017]

Dziś jako ciekawostka - historia kłamstw banku Raiffeisen Polbank przesyłanych do Biura Informacji Kredytowej.

Dla przypomnienia - jeśli bank udzielił kredytu indeksowanego, gdzie na podstawie umowy kredytu przeliczono wypłacone złotówki na franki ABUZYWNĄ klauzulą odwołującą się do kursu kupna CHF z tabeli banku, to raportując do BIK dług kredytobiorcy w CHF, bank zwyczajnie kłamie.

Poniżej zobaczycie, jakie rozmiary może przybrać to kłamstwo. Ilustrację stanowią raporty generowane przez kredytobiorcę od kwietnia do października 2017. Przedmiotem raportów jest kredyt indeksowany Polbanku, na kwotę 60tys. zł, wypłacony w roku 2008. Kredytobiorca zawiesił spłatę rat w maju 2016 ze względu na nadpłatę indeksacyjną (której istnienia oczywiście bank nie uznaje). Płatność rat jest wstrzymana do dziś.

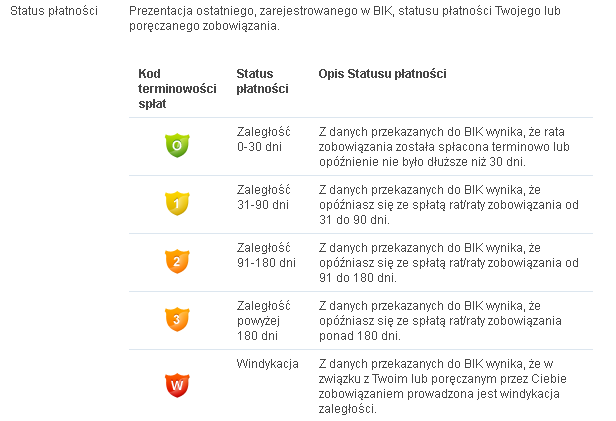

Jeszcze zanim przejdziemy do szczegółów, krótka instrukcja oznaczeń, które stosuje Biuro Informacji Kredytowej:

A więc...

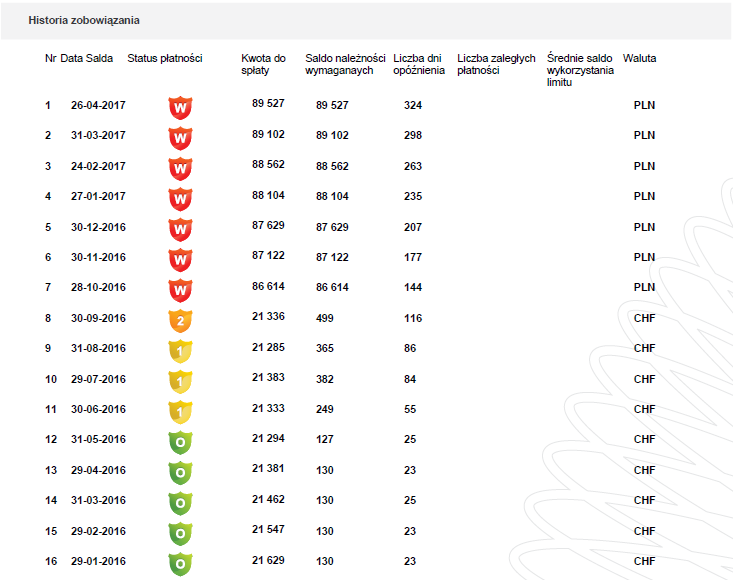

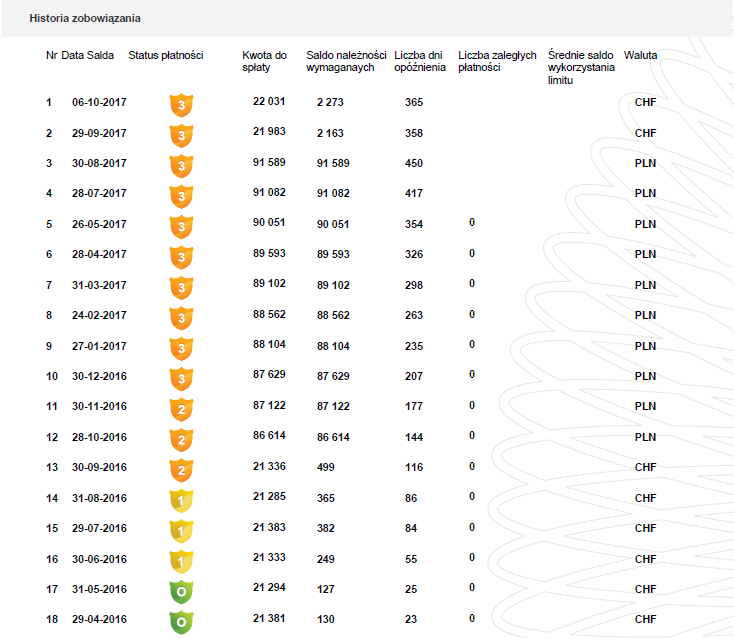

Pierwszy raport z bazy BIK został wygenerowany w kwietniu i wyglądał tak:

We wrześniu 2016 roku bank przesłał wypowiedzenie tej umowy kredytowej i wówczas kredyt zyskał status "windykowanego". Pomiędzy wrześniem a październikiem 2016 franki (których nigdy nie było) uległy cudownej przemianie na złotówki - bank przeliczył je według sobie tylko znanego kursu waluty CHF i nikt nie wie, czemu bank zastosował akurat taki kurs, a nie inny.

W listopadzie 2016 bank złożył pozew o zapłatę całej wierzytelności w kwocie ponad 86tys. zł, ale w kwietniu 2017 pozew został przez bank wycofany.

Wszystkie dane w powyższym raporcie są kłamstwem.

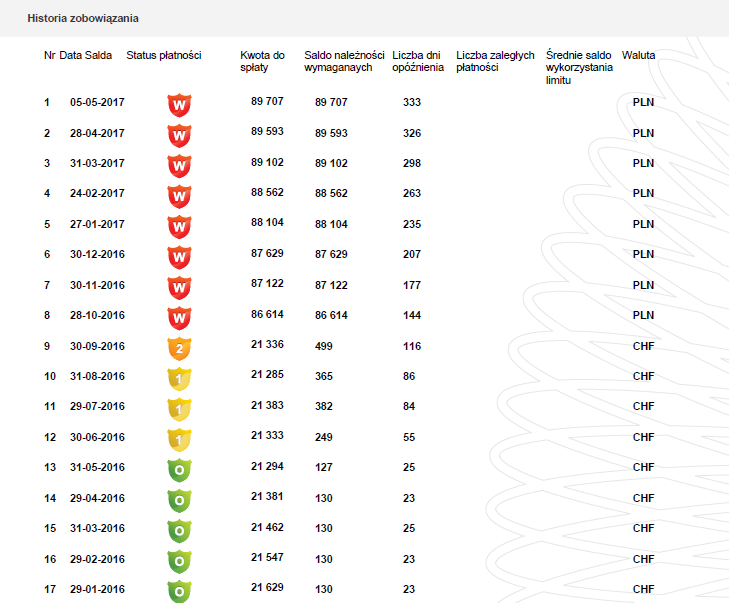

Mija miesiąc i w maju 2017 Raiffeisen zeznaje do BIK tak:

Czyli dług złotówkowy po cudownej przemianie z CHF nadal rośnie.

Wszystkie dane w powyższym raporcie są kłamstwem.

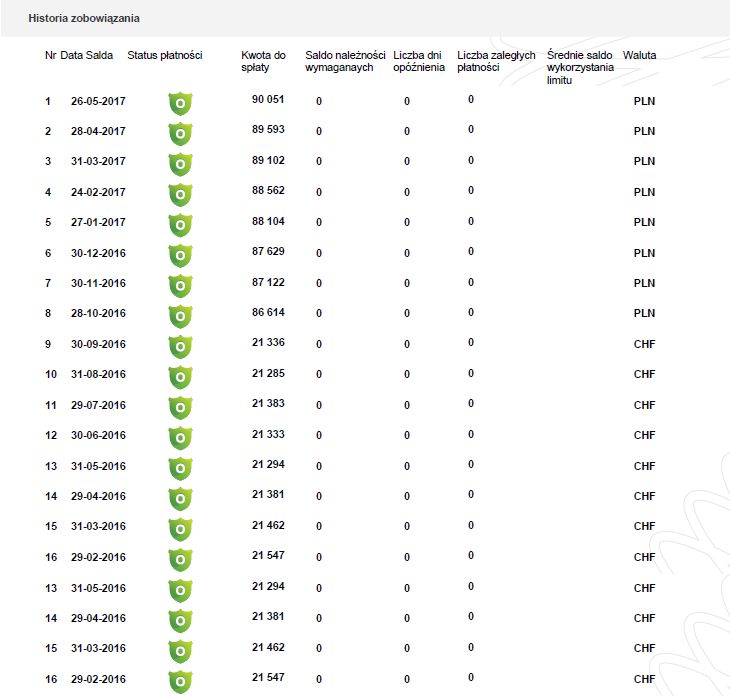

Kolej na czerwiec:

Jak widać, miał miejsce kolejny cud przemiany - wierzytelność nagle przestała być windykowana, a według banku Raiffeisen kredyt jest spłacany bez zaległości, pomimo że niezmiennie od maja 2016 bank nie otrzymał od kredytobiorcy ani złotówki.

I w sumie ten czerwcowy raport, przesłany do BIK przez Raiffeisen, jest paradoksalnie najbliższy prawdy - nie ma i nigdy nie było żadnej zaległości w spłacie tego zobowiązania, ze względu na nadpłatę indeksacyjną. Choć oczywiście same liczby w tym raporcie są zwykłym banksterskim kłamstwem.

Wszystkie dane w kolumnie "kwota do spłaty" oraz w kolumnie "waluta" są kłamstwem.

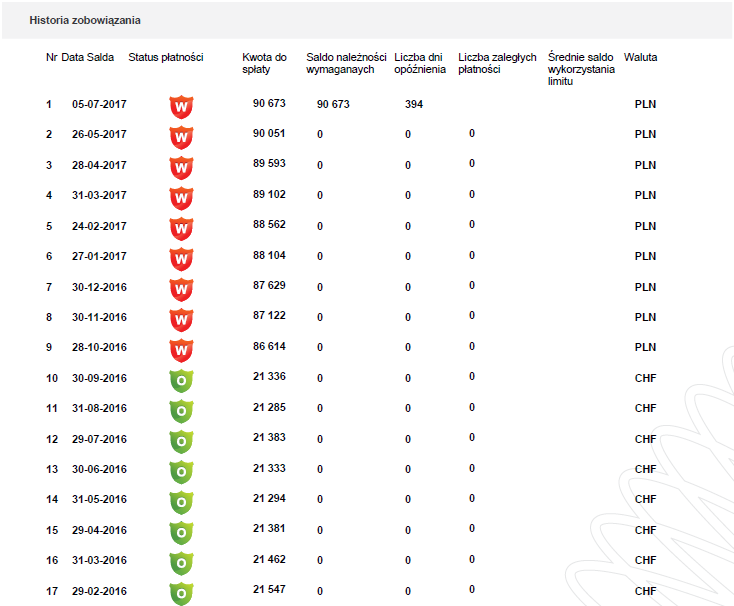

A co się wydarzyło w lipcu?

Kolejny cud, choć powoli zaczynamy się już do tego cudotwórstwa banku Raiffeisen przyzwyczajać.

Teraz z kłamstw przekazywanych przez bank do BIK wynika, że kredyt był regularnie spłacany do września 2016, a od października 2016 nagle bank zaczął go windykować. I to w złotówkach! :)

Co ciekawe, według Raiffeisena jeszcze w maju 2017 liczba dni opóźnienia w spłacie wynosiła zero, a nagle w lipcu pojawiły się 394 dni zalegania z płatnością rat! Takie cuda tylko w banku Raiffeisen... I w Biurze Informacji Kredytowej, które jak widać ma wiarygodność w praktyce zerową, skoro pozwala bankom wpisywać do bazy takie niedorzeczności.

Wszystkie dane w powyższym raporcie, za wyjątkiem zer w kolumnach od piątej do siódmej, są kłamstwem.

Wakacje trwają... Nadchodzi sierpień:

Raiffeisen podtrzymuje lipcową wersję kłamstwa o regularnie spłacanym do września 2016 kredycie, który nagle w październiku stał się kredytem windykowanym...

Wszystkie dane w powyższym raporcie, za wyjątkiem zer w kolumnach od piątej do siódmej, są kłamstwem.

Wakacje się skończyły. Zaczął się wrzesień...

We wrześniu Raiffeisen kłamie tak jak w lipcu i sierpniu - czyli w tym szaleństwie pojawia się przynajmniej jakaś konsekwencja...

Wszystkie dane w powyższym raporcie, za wyjątkiem zer w kolumnach od piątej do siódmej, są kłamstwem.

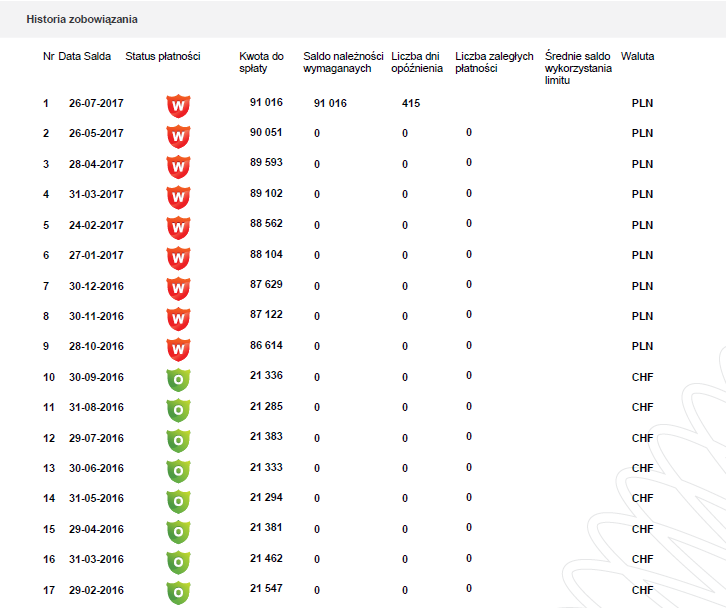

I wreszcie październik 2017:

Kredyt (znowu) nie jest windykowany i oznaczony statusem zaległości powyżej 180 dni. Jednocześnie pomiędzy sierpniem a wrześniem 2017 miał miejsce, jak widać, kolejny cud bankowości: kredyt już przestał być złotówkowy i ponownie jest frankowy...

Wszystkie dane w powyższym raporcie, za wyjątkiem zer w kolumnie siódmej, są kłamstwem.

Wierzymy, że powyższe to jeszcze nie wszystko, na co stać Raiffeisen. Z niecierpliwością czekamy na kolejne aktualizacje stanu tego zobowiązania w BIK w kolejnych miesiącach...

A już niedługo do banku zawita zapewne prokurator, ponieważ zgłoszono, że kłamiąc w ten sposób w BIK bank popełnia przestępstwo z art. 171 ust. 8 ustawy prawo bankowe.

Na koniec oczywiste pytania:

Co warty jest bank, który do tego stopnia "miesza" w bazie BIK? Który raport BIK przekazany przez Raiffeisen jest prawdziwy, a który fałszywy?

Skoro baza BIK zawiera takie absurdy i jak widać kompletnie nikt tego nie kontroluje, to jak ocenilibyście wiarygodność danych gromadzonych przez Biuro Informacji Kredytowej?

***

A jak napisać reklamację dotyczącą kłamstw w BIK (aby później móc zgłosić do prokuratury, że bank kłamie w BIK) można przeczytać tutaj: http://www.odfrankujkredyt.info/?reklamacja-blednych-danych-o-kredycie-przekazywanych-do-bik-przez-bank