O tym, jak Raiffeisen Polbank bajki o CKK pisał...

[26 października 2016]

Raiffeisen Polbank przesłał do Rzecznika Finansowego odpowiedź na pytania dotyczące kredytu "indeksowanego do waluty CHF".

Część z pytań postawionych bankowi przez Rzecznika Finansowego dotyczyła całkowitego kosztu kredytu, który bank zaniżył, wprowadzając tym samym klienta w błąd przy zawieraniu umowy.

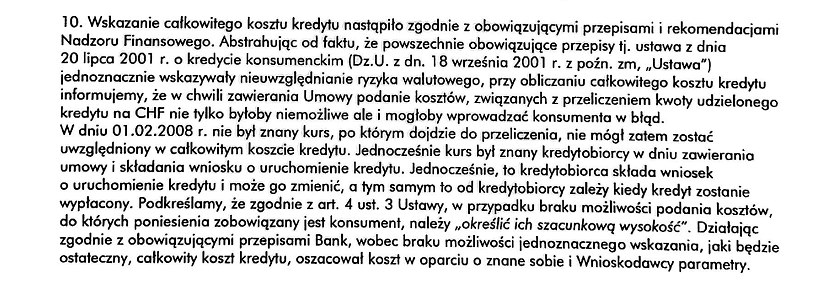

Tłumaczenia banku Raiffeisen Polbank dotyczące [zaniżenia] CKK wyglądają obecnie tak:

Bank postanowił więc najwyraźniej udawać, że spread walutowy w tabeli kursowej banku to było po prostu "ryzyko walutowe", którego nie sposób było uwzględnić w kalkulacji CKK.

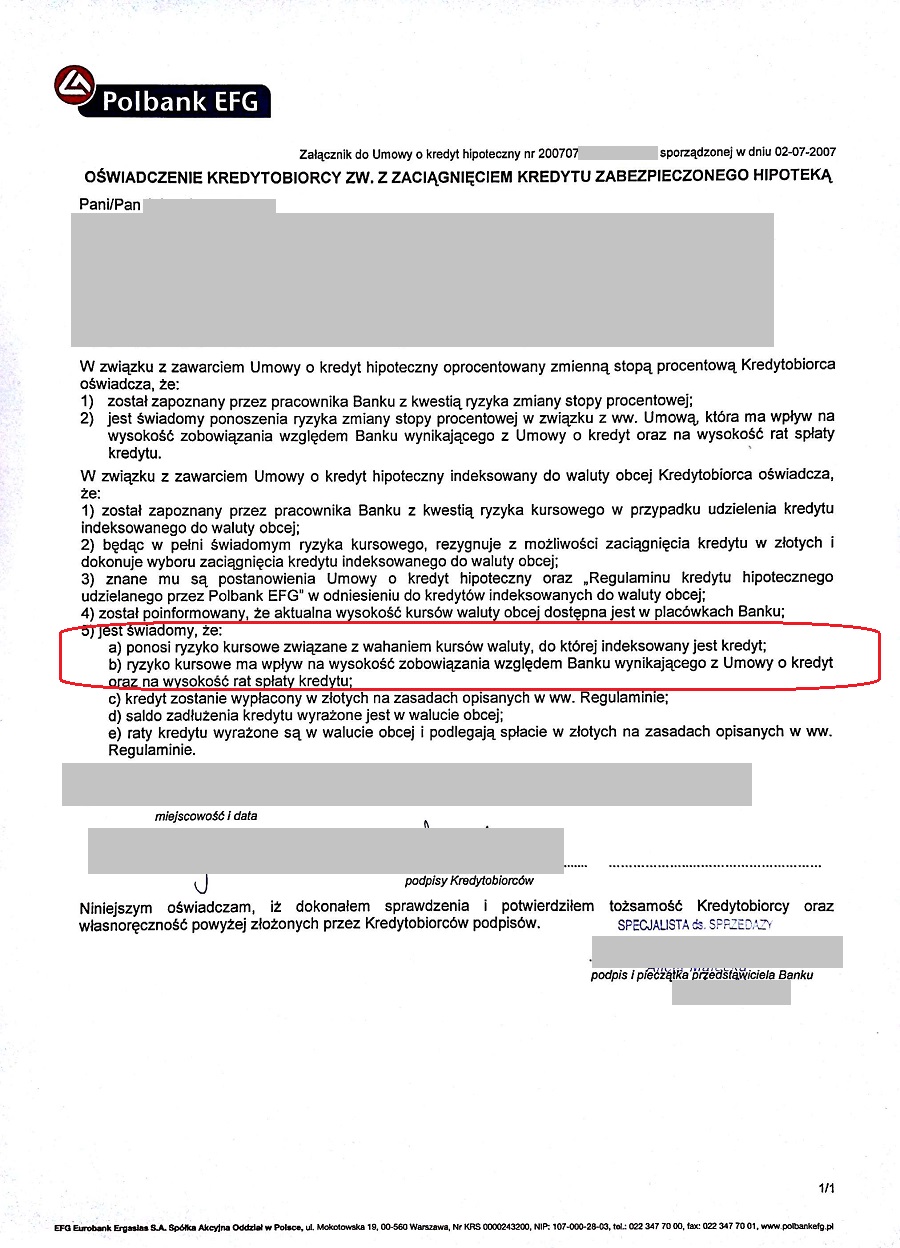

Takie tłumaczenie dziwi zwłaszcza gdy zapoznamy się z oświadczeniem, które kredytobiorca dostawał od Polbanku do podpisu w dniu zawierania umowy o kredyt.

Oświadczenie powyższe jednoznacznie wskazuje, iż ryzykiem kursowym była w rozumieniu banku wyłącznie niepewność związana z wahaniem kursów walut.

Kursy kupna i sprzedaży znane w dniu sporządzenia umowy (i wyliczenia CKK) nie podlegały żadnym wahaniom i tkwią niezmiennie do dziś w tabeli kursowej Polbanku z dnia 2 lipca 2007 dostępnej obecnie na stronie internetowej banku Raiffeisen Polbank.

Bank wręcz uprasza się, aby w odpowiedzi na tą "bajkę o CKK" otrzymać teraz reklamację o treści następującej:

Nawiązując do pkt. 10 odpowiedzi przekazanej przez Bank do Rzecznika Finansowego (sprawa RF/WBK/ZKB/[...]) niniejszym wnoszę o udzielenie przez Bank wyjaśnień kolejno w punktach wg pytań poniżej.

- 1. Czy w rozumieniu Banku ryzykiem kursowym na dzień sporządzenia umowy kredytu opartej o Regulamin 2007HL0102 była nieoznaczona (brak zasad ustalania kursów walut w Tabeli kursowej przez Bank) różnica między kursem kupna, a kursem sprzedaży z Tabeli kursowej Banku obowiązującej w Banku w danym dniu?

- 2. Czy znana jest w Banku treść “Oświadczenia Kredytobiorcy zw. z zaciągnięciem kredytu zabezpieczonego hipoteką”?

- 3. Czy w ocenie Banku treść tego oświadczenia wskazuje na to (jeśli tak, to w którym miejscu), że ryzykiem kursowym w rozumieniu umowy jest ryzyko nieprzewidywalnej dla kredytobiorcy różnicy między kursem kupna, a kursem sprzedaży waluty w Tabeli kursowej Banku w danym dniu obowiązywania Tabeli?

- 4. Czym w takim razie w rozumieniu Banku było (jest) ryzyko zmiennej stopy procentowej?

- 5. W jaki sposób Bank oszacował CKK (całkowity koszt kredyt), czyli wyliczył odsetki przez cały okres spłaty (300 rat) kredytu 200802HL[...]?

- 6. Z jakich przyczyn oszacowanie kosztów odsetek na potrzeby wyliczenia CKK przez Bank było możliwe i nie wprowadzało - jak rozumiem - konsumenta w błąd, skoro równocześnie w ocenie Banku “w chwili zawierania Umowy podanie kosztów, związanych z przeliczeniem kwoty kredytu na CHF nie tylko byłoby niemożliwe ale i mogłoby wprowadzać konsumenta w błąd”?

- 7. W jaki sposób, wyliczając CKK do umowy 200802HL[...], Bank wyliczył wysokość raty odsetkowej nr 299, skoro jest oczywistym, iż w dniu sporządzenia Umowy nie było znane oprocentowanie kredytu w dwudziestym piątym roku jego spłaty?

- 8. Z jakich przyczyn wyliczając ratę odsetkową nr 299 Bank mógł przyjąć - jak się domyślam - założenie, że oprocentowanie kredytu w 25-tym roku jego spłaty jest nadal niezmiennie takie samo, jak w dniu sporządzenia umowy, a równocześnie nie mógł przyjąć założenia, że kurs sprzedaży z Tabeli kursowej Banku w 25-tym roku spłaty kredytu jest niezmiennie taki sam, jak w dniu sporządzenia umowy?

- 9. Czy znane w dniu sporządzenia umowy kursy kupna i sprzedaży z Tabeli kursowej Banku były elementem ryzyka kursowego wykluczającym przyjęcie przez Bank założenia, że kursy walut z Tabeli Banku znane w dniu sporządzenia umowy pozostaną niezmienne przez cały okres spłaty?

- 10. Czy wyliczając CKK do umowy 200802[...] Bank przyjął, iż oprocentowanie kredytu znane z dnia sporządzenia umowy jest niezmienne przez cały okres obowiązywania umowy?

- 11. Które regulacje prawne (proszę o wskazanie ustawy lub rozporządzenia, numeru paragrafu itd.) obowiązujące w dniu sporządzenia umowy 200802HL[...] stanowiły, iż spread walutowy narzucony konsumentowi przez Bank jako element umowy “indeksowanej do waluty CHF” jest ryzykiem kursowym?

- 12. Czy Bank sporządzając CKK dla umowy 200802HL[...] podał rzeczywiste czy szacunkowe koszty odsetek od kredytu w oparciu o przyjęte - jak się domyślam - założenie niezmienności stopy referencyjnej LIBOR 3M znanej z dnia sporządzenia umowy przez cały okres obowiązywania umowy?

- 13. Z jakich przyczyn licząc CKK Bank założył - jak się domyślam - niezmienność oprocentowania kredytu znanego z dnia sporządzenia umowy ale nie założył niezmienności kursów walut z Tabeli kursowej Banku znanych w dniu sporządzenia umowy udając, że nie istnieje różnica między kursem kupna a kursem sprzedaży w Tabeli Banku w dniu sporządzenia umowy?

- 14. Co stanęło na przeszkodzie, aby wyliczając CKK Bank przyjął założenie, że znane w dniu sporządzenia umowy kursy walut z Tabeli kursowej Banku są niezmienne przez cały czas trwania umowy tak samo, jak przyjęto założenie - jak się domyślam - niezmienności oprocentowania kredytu z dnia sporządzenia Umowy?

- 15. Na czym polega niepewność zmiany kursów walut uniemożliwiająca przyjęcie przez Bank na potrzeby wyliczenia CKK do umowy założenia, że znane w dniu sporządzenia umowy kursy kupna i sprzedaży w Tabeli Banku są niezmienne przez cały okres spłaty kredytu?

- 16. Zgodnie z art. 7 ust. ustawy o kredycie konsumenckim z dnia sporządzenia umowy 200802HL[...] całkowity koszt kredytu oznacza WSZYSTKIE koszty, wraz z odsetkami I INNYMI OPŁATAMI i prowizjami, które konsument jest zobowiązany zapłacić za kredyt, z wyjątkiem kosztów:

- 1) które ponosi konsument w związku z niewykonaniem swoich zobowiązań wynikających z umowy o kredyt konsumencki,

- 2) które w związku z nabyciem rzeczy lub usługi ponosi konsument, niezależnie od tego, czy nabycie następuje z wykorzystaniem kredytu,

- 3) prowadzenia rachunku, z którego realizowane są spłaty oraz kosztów przelewów i wpłat na ten rachunek, chyba że konsument nie ma prawa wyboru podmiotu prowadzącego rachunek, a koszty te przekraczają koszty dla rachunków oszczędnościowych stosowane przez podmiot prowadzący rachunek,

- 4) ustanowienia, zmiany oraz związanych z wygaśnięciem zabezpieczeń i ubezpieczenia, z wyjątkiem kosztów ubezpieczenia spłaty kredytu - wraz z oprocentowaniem i pozostałymi kosztami - na wypadek śmierci, inwalidztwa, choroby lub bezrobocia konsumenta,

- 5) wynikających ze zmiany kursów walut.

- Czy w rozumieniu Banku ust. 5 o treści “wynikających ze zmiany kursów walut” oznacza zwolnienie Banku z obowiązku wykazania przy wyliczeniu CKK oczywistych kosztów wynikających z różnicy między kursem kupna, a kursem sprzedaży w Tabeli kursowej Banku przy opisanym w art. 4 ust. 3 ustawy o kredycie konsumenckim w brzmieniu z roku 2008 szacunkowym założeniu, że kursy kupna i sprzedaży wg Tabeli Banku znane w dniu sporządzenia umowy są niezmienne przez cały okres trwania umowy?

Z poważaniem,

[...]