Czy banki mają rację powołując się na "nowelę antyspreadową"?

[11 maja 2016]

W roku 2011 do artykułu 69 ustawy prawo bankowe dopisano w punkcie 2 podpunkt 4a), który mówi, w jaki sposób banki mogą udzielać kredytów indeksowanych oraz denominowanych.

Obecnie praktycznie wszystkie banki, które mają na sumieniu udzielanie pseudokredytów indeksowanych lub denominowanych, w przypadku podnoszenia w reklamacji zarzutu braku podstawy prawnej dla udzielania takich kredytów, jak mantrę przywołują właśnie "nowelę antyspreadową", która w ocenie banksterów - choć weszła w życie dopiero w roku 2011 - potwierdziła (wstecz!!), że pseudokredyty udzielane w latach wcześniejszych były legalne (bo gdyby nie były, to nie ujęto by ich w "łatce" do ustawy prawo bankowe w roku 2011).

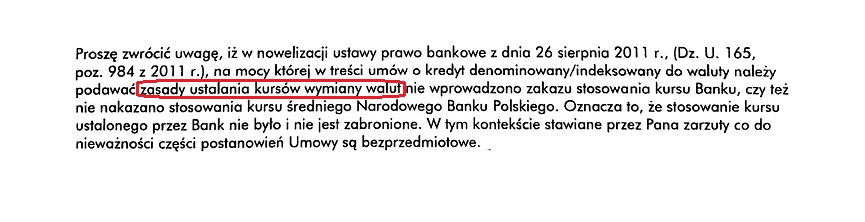

Typowa odpowiedź banku na reklamację, powołująca się na "nowelę antyspreadową", wygląda mniej więcej tak, jak poniższy fragment z odpowiedzi otrzymanej wczoraj z banku Raiffeisen Polbank:

Słowem-kluczem jest tutaj słowo "kursów" w oznaczonym na czerwono fragmencie odpowiedzi.

Oto Raiffeisen twierdzi, iż nowela antyspreadowa zobowiązuje banki do podawania zasad ustalania KURSÓW wymiany walut.

Pomijamy nawet od razu rzucający się w oczy, głęboki absurd argumentacji banku ignorującej fakt, że wg noweli antyspreadowej legalne były co najwyżej te kredyty indeksowane lub denominowane, gdzie w umowie kredytowej ujęte zostały zasady ustalania przez bank kursu waluty indeksacji bądź denominacji, ale koncentrujemy się w tej chwili wyłącznie na fragmencie tekstu "zasady ustalania kursów wymiany walut".

Zaglądamy do "noweli antyspreadowej", artykuł 69, punkt 2:

2. Umowa kredytu powinna być zawarta na piśmie i określać w szczególności:

(...)

4a) w przypadku umowy o kredyt denominowany lub indeksowany do waluty innej niż waluta polska, szczegółowe zasady określania sposobów i terminów ustalania kursu wymiany walut, na podstawie którego w szczególności wyliczana jest kwota kredytu, jego transz i rat kapitałowo-odsetkowych oraz zasad przeliczania na walutę wypłaty albo spłaty kredytu;

...

Co widzimy?

Zasady określania sposobów i terminów ustalania kursu wymiany walut. KURSU - jednego (liczba pojedyncza), a nie: wielu kursów (np. kursu kupna i kursu sprzedaży)!

Sytuacja jest więc zasadniczo przeciwna, niż chciałby ją widzieć bank.

Banki patrząc na "nowelę antyspreadową" czytają: "szczegółowe zasady określania sposobów i terminów ustalania kursów wymiany walut, na podstawie których w szczególności wyliczana jest kwota kredytu, jego transz i rat kapitałowo-odsetkowych"

Jak widać powyżej, w cytowanym fragmencie pisma wyprodukowanego przez Raiffeisen Polbank w odpowiedzi na reklamację podstawy prawnej udzielenia kredytu indeksowanego kursem kupna oraz kursami sprzedaży, potrzeba korzystnej dla banku interpretacji aktu prawnego była w pracowniku banku tak silna, że dostrzegł on w treści ustawy coś, czego tam nie ma.

Bo nowela nie mówi o zasadach ustalania kursów walut.

Podpunkt 4a) noweli mówi bankom: jeśli udzielacie kredytu indeksowanego, bądź denominowanego, to w umowie musicie określić, w jaki sposób ustalacie kurs waluty obcej, który będzie podstawą denominacji bądź indeksacji. Jeden kurs (rodzaj kursu), a więc ten sam do wypłaty, jak i do spłaty kredytu!

A to oznacza, przeciwnie do tego, co twierdzą banki zaklinając w ten sposób rzeczywistość, że "nowela antyspreadowa" nie zalegalizowała, ale wręcz potwierdziła nielegalność wszystkich tych umów kredytów indeksowanych, lub denominowanych, gdzie po pierwsze w treści umowy nie udzielono kredytobiorcy informacji o zasadach ustalania kursu waluty obcej, będącej podstawą indeksacji lub denominacji, a po drugie, gdzie do indeksacji lub denominacji zastosowany był nie jeden kurs waluty obcej, ale dwa różne kursy - inny dla wypłaty kredytu, a inny (ustalany na innych zasadach) dla spłaty tego kredytu.

Tak naprawdę "nowela antyspreadowa" z roku 2011 jest ostatecznym gwoździem do trumny banksterskiej koncepcji pseudokredytów w pseudofrankach, opartych o kurs kupna i kurs sprzedaży z tabeli kursowej banku, który takiego kredytu udzielał.

Akt prawny - "nowela antyspreadowa" - nie mógł przecież bezczelnie gwałcić samej istoty waloryzacji, bo "inny niż [polski] pieniądz miernik wartości" może być z definicji tylko jeden, podczas gdy kurs kupna (do wypłaty) i kurs sprzedaży (do spłaty kredytu), to nic innego jak dwa różne mierniki wartości zastosowane do jednej i tej samej waloryzacji. A takiego cudu natury po prostu nie ma.

A gdy dodamy jeszcze do tego samodzielne i dowolne (bez określenia sposobu ustalania tych kursów) ustalanie przez bank wartości tych dwóch różnych "mierników wartości", to otrzymujemy w ten sposób po prostu - zamiast umowy o kredyt - zdegenerowanego banksterską chciwością potworka.