Zdumiewająca niekonsekwencja banku Raiffeisen Polbank [zwrot pomostówki]

[7 lipca 2016]

[Poniższa historia jest kontynuacją wpisu z maja 2016]

Było już dzisiaj o tym, że banki odpowiadają na reklamację "Pomidor!", a teraz jeszcze kilka słów o tym, że bank Raiffeisen Polbank potrafi zaprzeczyć sam sobie nawet uznając reklamację za zasadną.

Dwaj różni kredytobiorcy (nazwijmy ich dla uproszczenia i odróżnienia Panem Nowakiem i Panią Kowalską).

Trzy identyczne (co do wzoru umowy i regulaminu) kredyty udzielone przez Polbank w roku 2007 i 2008 (Nowak) oraz w roku 2007 (Kowalska), w oparciu o ten sam regulamin 2007HL0102.

Dwie identyczne co do roszczenia reklamacje - zwrot "pomostówki" czyli bezprawnie podwyższonej marży oprocentowania "do czasu uprawomocnienia wpisu hipoteki", bo bank naliczał zawyżone odsetki już po uprawomocnieniu wpisu do hipoteki, a tak bankowi robić nie było wolno.

Pozornie wszystko jest więc jak najlepszym porządku, bo w obu przypadkach bank uznaje reklamacje i w obu przypadkach grzecznie zwraca podwyższone odsetki.

Jest tylko jedno "ale"...

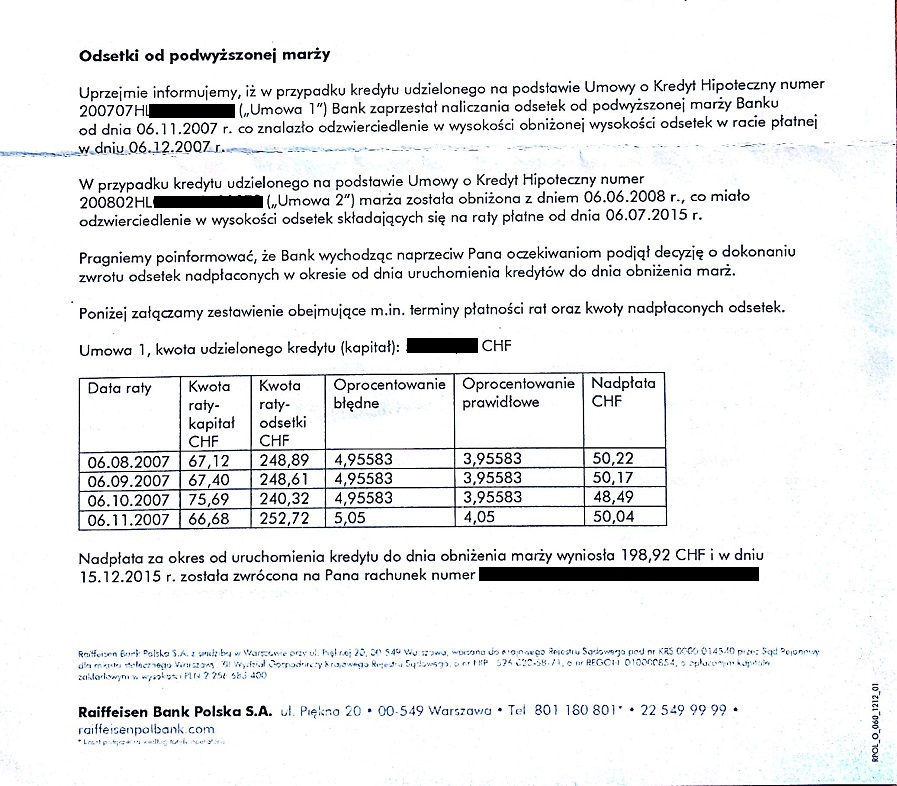

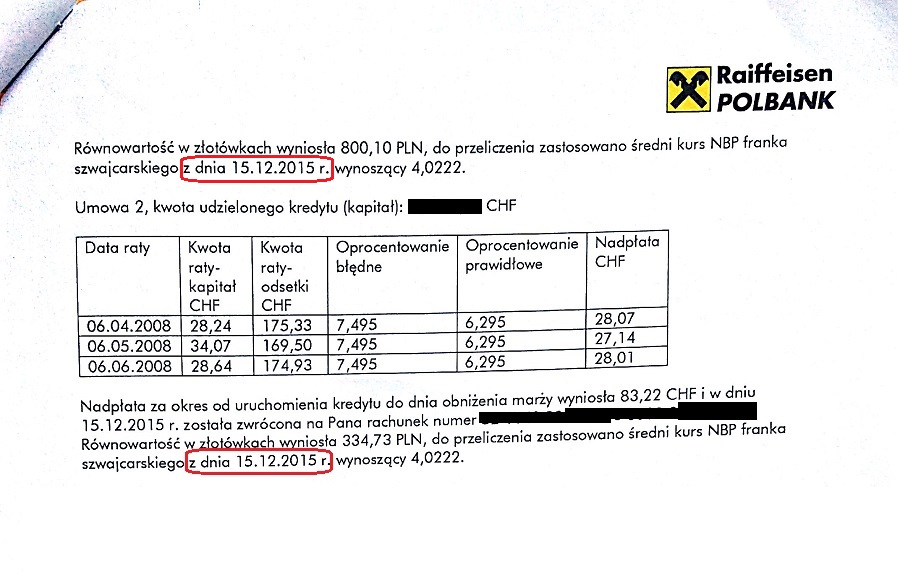

Nowak otrzymał zwrot zawyżonych odsetek od swojego kredytu, wyliczonych przez bank oczywiście w walucie CHF, wg kursu z dnia dokonania zwrotu, czyli z grudnia 2015r.:

A jak to wyglądało w przypadku Pani Kowalskiej?

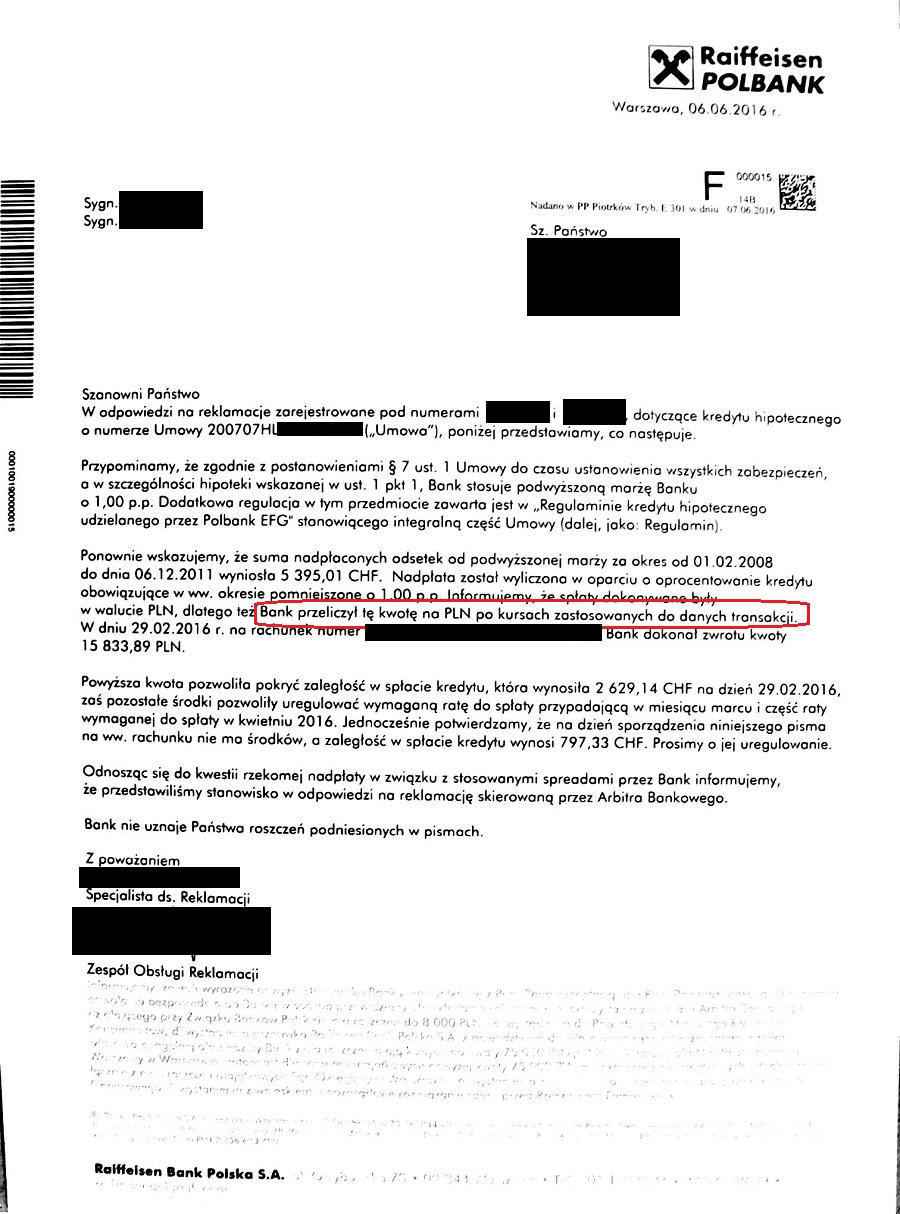

Bank uznał, że zwrot zawyżonych odsetek się bezapelacyjnie należy i wyliczył zawyżone odsetki na kwotę w sumie aż 5395 CHF (uzbierało się tego tak dużo, bo podwyższoną marżę naliczano przez kilka lat po uprawomocnieniu wpisu hipoteki w KW).

I teraz najciekawsze: w jaki sposób wyliczono Pani Kowalskiej zwrot odsetek na wskazane przez Kowalską konto złotówkowe?

Otóż w przeciwieństwie do identycznej sytuacji, którą reklamował Nowak (tyle że Nowakowi należała się o wiele mniejsza kwota odsetek do zwrotu), bank Raiffeisen Polbank policzył Pani Kowalskiej zwrot odsetek nie wg kursu NBP z dnia dokonania zwrotu, tylko wg historycznych kursów sprzedaży, po których Kowalska spłacała zawyżone raty aż do grudnia 2011. Nowak również spłacał swoje zawyżone raty w złotówkach, ale w przypadku Nowaka najwyraźniej wspaniałomyślnie uznano, że zwrot będzie policzony nie po kursie historycznym, ale po aktualnym - z grudnia 2015, kiedy to dokonano zwrotu.

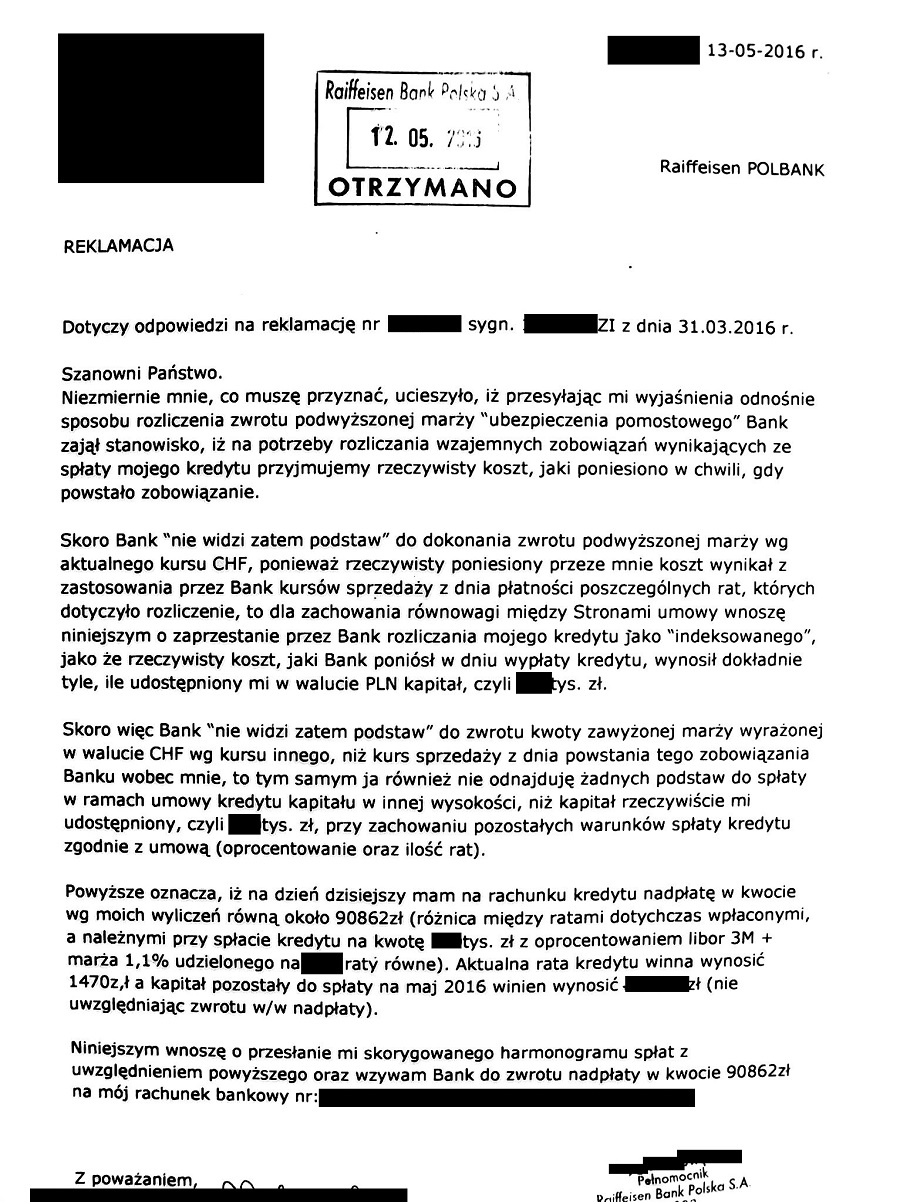

Kowalska, korzystając z tego, iż w jej przypadku bank uznał, że kredyt nie jest indeksowany, tylko powinien być rozliczany wg kursów historycznych z dnia zajścia zdarzenia kredytowego, natychmiast złożyła reklamację, w której zażądała od banku konsekwencji w postępowaniu. Bo skoro bank uznaje, że franków nie przeliczamy po kursie aktualnym, tylko po historycznym, to dlaczego właściwie klient ma kredyt spłacać po kursie aktualnym, a nie po historycznym kursie wypłaty?

Reklamacja wyglądała tak:

W odpowiedzi Bank pisze:

Wniosek z tej historii może być taki, że Nowakowi bank zwrócił zawyżone odsetki wg kursu aktualnego, ponieważ kwota zwrotu była wielokrotnie niższa, niż w przypadku Kowalskiej. Być może więc uznano w Banku, że zwrot ponad 21tys. zł to byłoby dla Pani Kowalskiej zbyt dużo szczęścia, więc policzono to tak, aby do zwrotu wyszła kwota o wiele niższa (czyli korzystniejsza dla banku, w którego kasie w ten sposób pozostało ponad 5tys. zł). A przecież zawsze to lepiej mieć 5tys. zł niż nie mieć, prawda?

Natomiast sama rażąca niekonsekwencja banku w sposobie dokonywania kalkulacji należności do zwrotu jest niezwykle zabawna, choć w tej sytuacji to niestety raczej przysłowiowy "uśmiech przez łzy".

A co w tym wszystkim najciekawsze, bank uznał, że Pani Kowalska, w chwili, gdy rozliczano zwrot pomostówki, miała zaległość w spłacie kredytu wynoszącą w ocenie banku ponad 2600 CHF, ale zamiast zniwelować tą zaległość bezpośrednio z kwoty zwrotu 5395 CHF, bank dokonał rzeczy wręcz niezwykłej, a mianowicie najpierw przeliczył franki do zwrotu na złotówki po historycznych kursach, otrzymując w ten sposób 15833zł (zamiast otrzymać ponad 21tys. zł wg obecnego kursu CHF) i dopiero te złotówki przeliczył na franki "zaległości w spłacie" (której oczywiście nie ma, bo jest nadpłata).

Cóż... Można i tak. W końcu jakby nie liczyć, to przecież "kasyno zawsze wygrywa", prawda? :)

Oczywiście sprawa znajdzie swój finał u Rzecznika Finansowego.