Nie płacę raty, bo mam nadpłatę!

"Uważam zresztą, że to było właśnie kasyno, na które obie strony poszły. Banki do tego dołożyły się rozbójniczą polityką w zakresie spreadów.

I tu uważam, jeśli gdzieś o sprawiedliwości miałbym zacząć mówić, to tutaj: oddaj, coś za te spready, że tak powiem, narabował."

Marek Belka, Prezes NBP, 4.02.2016, TVP INFO, Program "Bliżej"

Jedynym sposobem szybkiego rozwiązania problemu toksycznych pseudofrankowych niby-kredytów, nazywanych zawzięcie przez banki, wbrew faktom, wbrew logice oraz wbrew przyzwoitości i uczciwości "kredytami walutowymi", jest po prostu czasowe wstrzymanie płacenia naszych pseudofrankowych rat, i to zaledwie i jedynie na kilka miesięcy (!!!), co zmusi banki do podjęcia z nami rozmów.

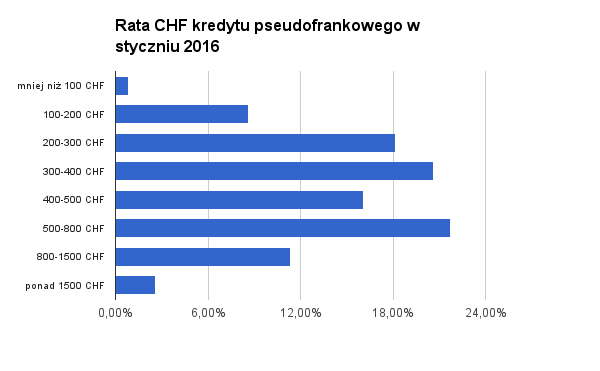

Kilka liczb na początek.

565 tysięcy kredytów.

Średnia rata pseudofrankowa to około 500 CHF (2000zł).

(na podstawie ankiety przeprowadzonej wśród "frankowiczów" w dniach 7-19 lutego 2016r, w badaniu wzięło udział ponad 1600 ankietowanych).

Jeśli w danym miesiącu do banków umoczonych w pseudofranki nie wpłyną te pseudofrankowe raty, to nagle bankom zabraknie na działalność żywej gotówki w kwocie 565.000*2.000zł=1.130.000.000zł

Tak - ponad jeden miliard złotych! Po trzech miesiącach takiej skoordynowanej akcji banki ubrudzone pseudofrankami byłyby "pod kreską" na prawie 3,5 miliarda złotych.

Taką mamy siłę, jako "frankowicze". A ilu nas teoretycznie jest?

Samych kredytobiorców jest ponad milion, ponieważ zdecydowana większość z ponad pół miliona umów pseudokredytów to umowy, do których przystąpiło dwoje lub więcej kredytobiorców:

(na podstawie ankiety przeprowadzonej wśród "frankowiczów" w dniach 7-19 lutego 2016r, w badaniu wzięło udział ponad 1600 ankietowanych).

Dodatkowo jeszcze wstrzymanie płatności rat powyżej 30 dni powoduje, że bank musi zawiązać rezerwę na poczet zaległości, ponieważ kredyt traci wówczas status wierzytelności spłacanej regularnie. I ta rezerwa będzie dla banków także bolesnym ciosem - bo to są środki zamrożone, wyłączone z obrotu, dla banku już de facto niedostępne.

I teraz najważniejsze - to nie jest nawoływanie do łamania postanowień umowy, pod którą każdy kredytobiorca się podpisał.

Nie płacę raty, BO MAM NADPŁATĘ!

To banki udzielające tych pseudofrankowych niby-kredytów naruszały w sposób rażący interesy konsumentów, indeksując, denominując lub waloryzując te "kredyty" niezgodnie z obowiązującym prawem, z wykorzystaniem kursów kupna waluty CHF ustalanych przez te banki arbitralnie w ich własnych tabelach kursowych. Tak bankom robić nie było wolno, co potwierdzają liczne wyroki sądów, a przede wszystkim wyrok SOKiK, który pozwolił do Rejestru Klauzul Niedozwolonych UOKiK wpisać klauzulę nr 3178 "Kredyt jest indeksowany do CHF/USD/EUR, po przeliczeniu wypłaconej kwoty zgodnie z kursem kupna CHF/USD/EUR według Tabeli Kursów Walut Obcych obowiązującej w Banku Millennium w dniu uruchomienia kredytu lub transzy."

Tak więc każdy pseudofrankowy kredytobiorca (konsument), któremu wypłacono jego kredyt w złotówkach, ale bank przeliczył zadłużenie na walutę CHF stosując do tego celu ustalony przez siebie na nieznanych kredytobiorcy zasadach kurs kupna z tabeli kursowej banku z dnia uruchomienia kredytu, ma już wyłącznie z tego tytułu na dziś dość znaczną nadpłatę na saldzie swojego kredytu.

Przykładowo, dla kredytu na kwotę 300tys. zł udzielonego w lipcu 2007 roku na 360 rat przy marży 1,25% + libor 3M ta nadpłata na dziś wynosi około 4300 CHF przy dzisiejszej racie rzędu 420 CHF.

To oznacza, że można bezpiecznie wstrzymać płacenie rat nawet na 5-8 miesięcy i bank nie ma żadnych podstaw ku temu, aby egzekwować od nas "zaległość w spłacie", której po prostu NIE MA, i będzie to musiał przyznać każdy sąd, choćby nie wiadomo jak bardzo stał po stronie banku zamiast stać po stronie sprawiedliwości...

Co trzeba zrobić, aby przystąpić do akcji "Nie płacę raty, BO MAM NADPŁATĘ! " i aby pomóc w ten sposób i sobie i nam wszystkim bez niczyjej łaski (tu uśmiechamy się do polityków, którzy świetnie obiecują, ale z realizacją obietnic idzie im już o niebo gorzej)?

Dla chętnych do przystąpienia do tej akcji wszystko sprowadza się do trzech kroków:

- wyliczam sobie szacunkową nadpłatę na moim kredycie (w tym celu można skorzystać z kalkulatora, o dostęp do którego możesz poprosić TUTAJ

UWAGA: Kalkulator udostępniam wyłącznie osobom, które o to poproszą poprzez google (aby wysłać prośbę o dostęp, musisz mieć konto na googlach). Po wysłaniu prośby na swoją skrzynkę mailową na googlach otrzymasz powiadomienie o udostępnieniu kalkulatora. Równocześnie proszę o wsparcie projektu kalkulatora za pomocą tej zrzutki: https://zrzutka.pl/ymt2xd/wplac - przesyłam do mojego banku informację, iż w związku z nadpłatą wynikającą z zastosowania przez bank kursu kupna z tabeli kursowej banku, czasowo wstrzymuję płacenie rat i wnoszę o pobieranie rat z nadpłaty wyliczonej w pkt. 1

- wstrzymuję płacenie rat (ale uwaga - jedynie na około 2-4 raty, aby nie doprowadzić na przykład do wypowiedzenia umowy kredytowej przez bank!)

I tyle.

Po 3-4 miesiącach banki same się do nas zwrócą z błagalną prośbą o podjęcie rozmów.

Oczywiście, jeśli akcja będzie skoordynowana i weźmie w niej udział kilkadziesiąt tysięcy "frankowiczów".

A dlaczego bank bardzo nie chce, żeby była zaległość w spłacie powyżej 30 dni? Ano DLATEGO. :)

Nie płacisz rat? Przyłącz się do grupy "Nie Płacę Rat CHF" na Facebook'u.