To niesamowite! NBP nie wie, ile umów frankowych jest nielegalnych!

[14 lutego 2017]

Zachęcaliśmy niedawno (i nadal zachęcamy - swoje zapytanie każdy może wysłać korzystając z TEGO wzoru) do zadawania Prezesowi NBP pytań o to, czy tak w ogóle to Pan Prezes NBP wie, co analizuje, pisząc o kredytach "nominowanych we franku".

Mamy już odpowiedź.

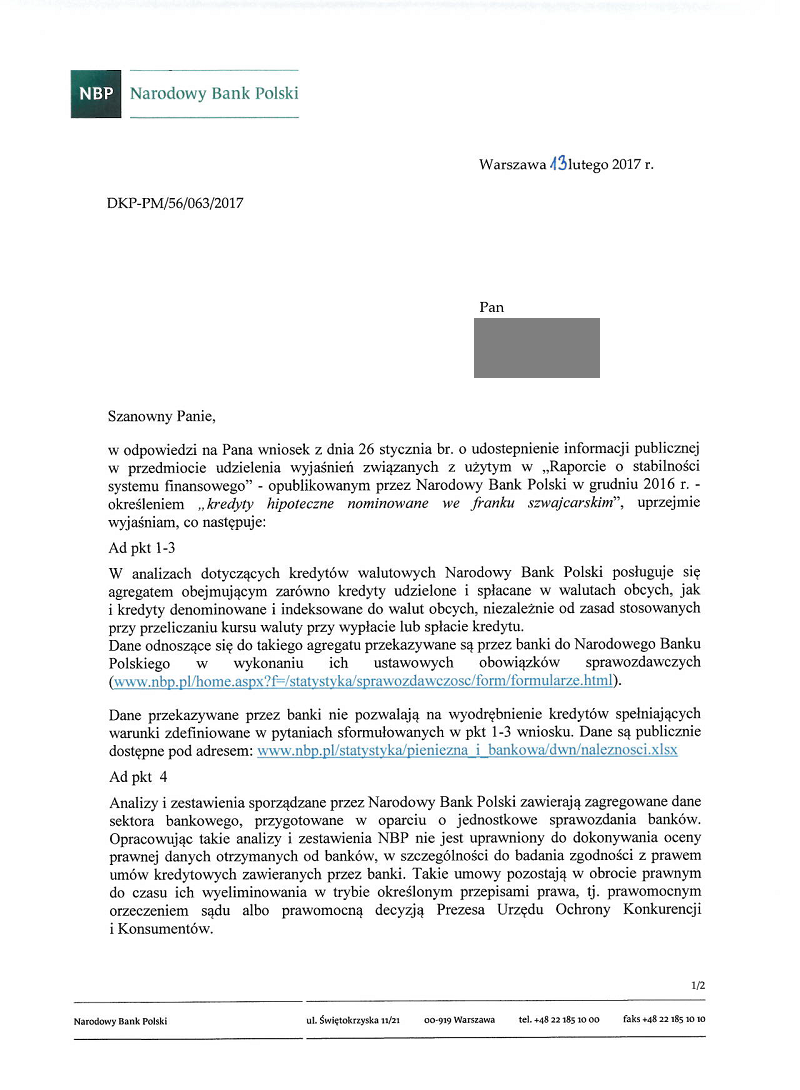

Z odpowiedzi wynika, że NBP nie wie nawet, ile umów jest denominowanych, ile indeksowanych, a ile to prawdziwe kredyty walutowe.

Tak więc jeśli chodzi o termin "kredyty nominowane we franku", to NBP nie do końca wie, co analizuje i co ciekawsze kompletnie się nie zajmuje zagadnieniem, czy to, co poddaje analizie, jest w ogóle legalne!

Mamy więc zupełnie kuriozalną sytuację, kiedy to Narodowy Bank Polski nie byłby nawet w stanie określić, co by się stało ze "stabilnością systemu finansowego", gdyby wszystkie pseudofrankowe kredyty zostały w sądach unieważnione.

Niesamowite, prawda?

"Nie wiemy i nie chcemy wiedzieć" - tak można odczytać przekaz od NBP.

Przypomnijmy, o jakie informacje wnioskowaliśmy:

1. Treść analiz, opracowań, raportów, wskazująca, jaki procent umów kredytowych określanych w Raporcie jako "kredyty hipoteczne nominowane we franku szwajcarskim" to umowy kredytowe zawarte z konsumentami i wykorzystujące do wypłaty kredytu "kurs kupna" z tabeli kursowej kredytodawcy, przy założeniu, że umowa kredytowa nie precyzuje zasad, na których bank ten "kurs kupna" ustala? Taki sposób wypłaty kredytu został prawomocnie uznany przez Sąd Ochrony Konkurencji i Konsumentów za abuzywny (niewiążący), czego potwierdzeniem jest klauzula nr 3178 w Rejestrze UOKiK.

2. Treść analiz, opracowań, raportów, wskazująca, jaki procent umów kredytowych określanych w Raporcie jako "kredyty hipoteczne nominowane we franku szwajcarskim" to umowy kredytowe zawarte z konsumentami i wykorzystujące do spłaty kredytu "kurs sprzedaży" z tabeli kursowej kredytodawcy, przy założeniu, że umowa kredytowa nie precyzuje zasad, na których bank ten "kurs sprzedaży" ustala? Taki sposób spłaty kredytu został prawomocnie uznany przez Sąd Ochrony Konkurencji i Konsumentów za abuzywny (niewiążący), czego potwierdzeniem są klauzule nr 3179, 5622 oraz 5743 w Rejestrze UOKiK.

3. Treść analiz, opracowań, raportów, wskazująca, jaki procent umów kredytowych określanych w Raporcie jako "kredyty hipoteczne nominowane we franku szwajcarskim" to umowy kredytowe umożliwiające bankowi czerpanie dodatkowego i nieujętego w ustawie prawo bankowe (czyli bezprawnego) zysku wynikającego wyłącznie z różnicy (spreadu walutowego) między kursem sprzedaży, a kursem kupna z tabeli kursowej kredytodawcy?

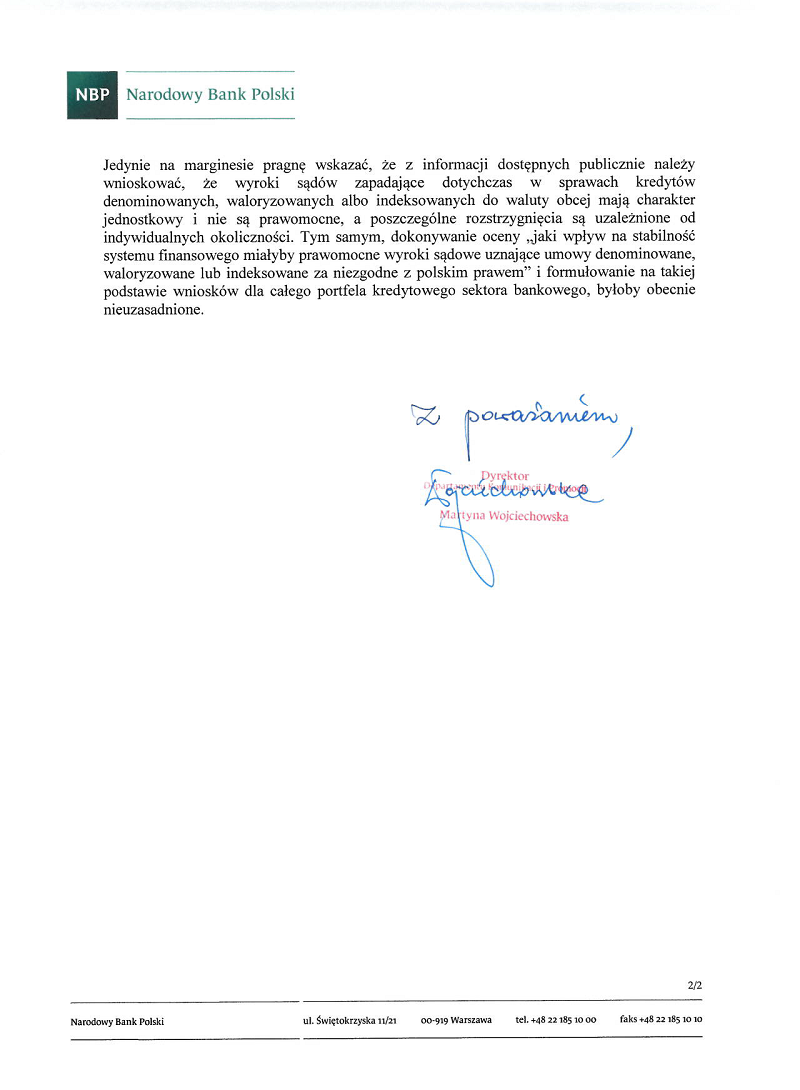

4. Treść analiz, opracowań, raportów, wskazująca, jaki wpływ na "stabilność systemu finansowego" miałyby prawomocne wyroki sądowe uznające umowy "denominowane", "waloryzowane" lub "indeksowane" za niezgodne z polskim prawem, a przez to nieważne lub ważne co najwyżej jako kredyty złotowe z oprocentowaniem wg zasad przyjętych w umowie (najczęściej marża banku + stopa bazowa LIBOR 3M lub 6M)

A oto i w pełnej okazałości odpowiedź Narodowego Banku Polskiego, którą można streścić krótko: "Nie wiemy, nie chcemy wiedzieć, nie interesuje nas to, analizujemy tylko to, co nam dają banki i nie obchodzi nas nic więcej".