Multibank - przykłady reklamacji [brak zasad wypłaty kredytu w UMOwie]

[7 lutego 2017]

O dziwnych UMOwach Multibanku już jakiś czas temu już pisaliśmy. W części umów "multiplanów" waloryzowanych kursem CHF bank popełnił równie niezrozumiały co karygodny błąd w treści umowy. A mianowicie Multibank najwyraźniej zapomniał sobie napisać, według jakiego kursu przeliczy wypłacone złotówki na franki.

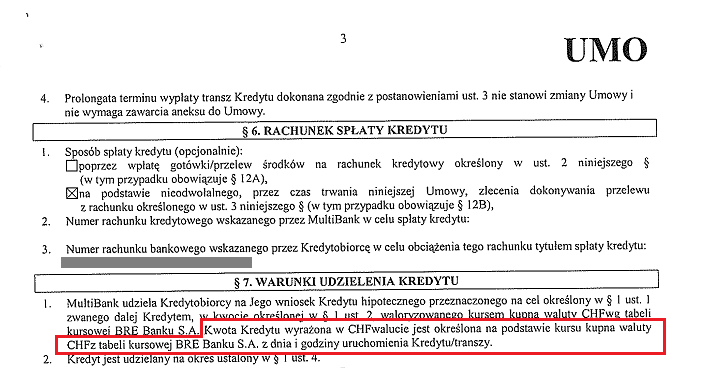

Umowy nie zawierające tego błędu mają paragraf zatytułowany "Warunki udzielenia kredytu" i w tym paragrafie jest klauzula - oczywiście abuzywna! :) która mówi, że kwotę kredytu w walucie CHF określa się wg kursu kupna z dnia i godziny uruchomienia kredytu:

Problem polega natomiast na tym, że bank zawarł całkiem sporo takich umów, gdzie takiego paragrafu o warunkach udzielenia kredytu, z informacją, że kredyt będzie przeliczony na CHF wg kursu kupna "z dnia i godziny", po prostu nie ma!

Konsekwencje tego absurdalnego błędu mogą być dla mBanku bardzo bolesne. Bo skoro umowa kredytowa nie mówi, wg jakiego kursu kredyt ma być przeliczony na CHF, to znaczy, że bank w ogóle nie miał prawa go na CHF przeliczyć - pomijając nawet zagadnienia abuzywności, czy też naruszenia przez umowę prawa bankowego.

Oczywiście konsekwencje bank poniesie jedynie wtedy, gdy kredytobiorca mający umowę z takim błędem wyegzekwuje od banku to, co z tego błędu wynika.

Walkę z bankiem o wyegzekwowanie konsekwencji błędu w umowie można zacząć od reklamacji. Na przykład takiej:

Reklamacja wypłaty kredytu / wezwanie do zapłaty.

Dotyczy umowy kredytu nr ...... (zwanej dalej “Umową”) zawartej w dniu ...............

Niniejszym wnoszę o przedstawienie przez Bank wyjaśnień odnośnie sposobu wypłaty mojego kredytu z tytułu Umowy.

Wnoszę o podanie:

1. daty uruchomienia kredytu

2. kwoty wypłaconego kredytu w walucie PLN

3. kursu, wg którego Bank dokonał przeliczenia kwoty wypłaconego kredytu z PLN na CHF.

Jednocześnie wnoszę o wskazanie, jaki rodzaj kursu Bank zastosował do uruchomienia kredytu, tzn. czy był to kurs kupna z tabeli kursowej Banku, kurs sprzedaży z tabeli kursowej Banku, lub może kurs średni NBP z dnia wypłaty itp. lub jeszcze inny kurs waluty CHF (jeśli tak, to jaki?).Jednocześnie wnoszę o wskazanie zapisu w Umowie lu

b w Regulaminie udzielania kredytu hipotecznego dla osób fizycznych - ,,Multiplan" (zwanym dalej “Regulaminem), który wskazuje, jaki rodzaj kursu waluty CHF powinien wg Umowy być przez Bank zastosowany do przeliczania kwoty wypłaty kredytu na walutę CHF. Brak przedstawienia powyższych informacji przez Bank w terminie przewidzianym w art. 6 Ustawy z dnia 5 sierpnia 2015 r. o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym lub niewskazanie przez Bank zapisu w Umowie bądź w Regulam

inie, który określałby rodzaj kursu waluty CHF, który Bank zastosuje przy wypłacie kredytu do przeliczenia kwoty wypłaconego kredytu na walutę CHF, będzie oznaczał, iż Bank dokonał przeliczenia wypłaconego mi kredytu na walutę CHF niezgodnie z Umową, która w mojej ocenie w żadnym jej fragmencie nie stanowi o tym, że kwota wypłacanego kredytu jest w dniu uruchomienia przeliczana przez Bank na walutę CHF wg jakiegoś (jakiego?) kursu waluty CHF, ani tym bardziej nie określa rodzaju kursu waluty CHF, wg którego Bank przelicza wypłacony kredyt na walutę CHF w dniu jego wypłaty (uruchomienia). Dla porządku zaznaczam, iż §1 ust. 3A Umowy nie wskazuje sposobu wypłaty kredytu w dniu jego uruchomienia oraz tego, jaki rodzaj kursu Bank zastosuje przy wypłacie kredytu, a jedynie informuje o tym, ile wynosi kwota udzielonego wg kursu kupna waluty CHF z tabeli kursowej Banku na dzień sporządzenia Umowy - co pozostaje bez najmniejszego związku ze sposobem uruchomienia kredytu.

W mojej ocenie ani z treści Umowy ani z treści Regulaminu nie wynika uprawnienie Banku do przeliczenia mojego zadłużenia na walutę CHF w dniu wypłaty kredytu, a to oznacza, iż Bank udzielił mi kredytu na kwotę .... zł na zasadach opisanych w Umowie (sposób ustalania oprocentowania: stawka bazowa LIBOR 3M powiększona o stałą w całym okresie kredytowania marżę Banku w wysokości ........%, ilość rat: ........, tj. od dnia ................ do dnia.................), co z kolei oznacza, iż spłacając kredyt do dziś jako “waloryzowany”, spłacałem każdą ratę kredytu o wiele wyższą, niż należna, co doprowadziło do zgromadzenia na rachunku mojego kredytu kwoty nadpłaty stanowiącej różnicę między ratami wpłaconymi a ratami należnymi.

Niniejszym wnoszę więc o zwrot, w terminie 7 dni od dnia złożenia niniejszej reklamacji w Banku, w/w nadpła

ty na mój rachunek bankowy nr ……………………………. oraz o przesłanie harmonogramu spłaty kredytu dostosowanego do treści Umowy, która nie precyzując, jakiego rodzaju kursu waluty CHF Bank winien użyć przy wypłacie kredytu do przeliczenia zadłużenia na walutę CHF w dniu wypłaty kredytu, nie przewiduje operacji zamiany mojego zadłużenia - w dniu uruchomienia kredytu z kwoty wyrażonej w walucie PLN na kwotę wyrażoną w walucie CHF. Przypominam, iż w przypadku, gdy zapisy umowy są nieprecyzyjne, Bank jest zobowiązany do ich interpretowania na korzyść konsumenta (art. Art. 385 §2 kc).

W przypadku nie rozpatrzenia reklamacji zgodnie z moją wolą i udzielenia odpowiedzi w sposób sprzeczny z wymogami Ustawy z dnia 5 sierpnia 2015r. o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym, w szczególności art. 9, skieruję skargę do Rzecznika Finansowego.

Z poważaniem.

................................

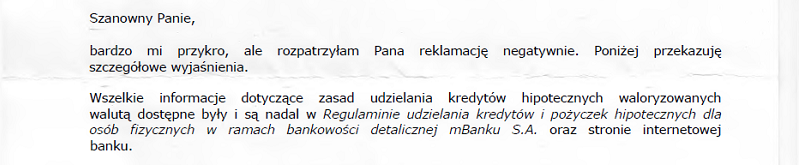

W odpowiedzi na powyższą reklamację najprawdopodobniej dostaniemy od mBanku coś mniej więcej takiego:

Nam także jest przykro, że mBank powołuje się na jakiś dziwny regulamin mBanku S.A., podczas gdy my czytamy w naszej umowie, że:

Tu uwaga do kredytobiorców, żeby się za bardzo nie sugerowali numeracją paragrafów, bo na przykład w niektórych umowach ten paragraf ma numer 26.

Czyżby więc mBank próbował nas wprowadzić w błąd, że przy zawieraniu naszej UMOwy obowiązywał inny regulamin, niż nas obowiązywał?

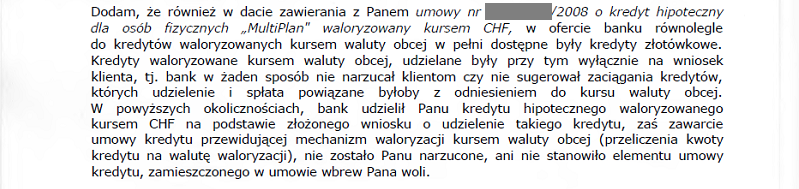

A ktoś w reklamacji pisał coś o sprzeczności z prawem? Aby na pewno mBank odpowiada na naszą reklamację?

A gdzie w reklamacji przeczytaliście, że istniał jakiś zakaz? Dlaczego mBank odpowiada nie na temat? Czyżby taktyka "pomidor"?

Kiedy wreszcie konsultanci udzielający w bankach odpowiedzi na reklamacje zrozumieją, że nowela antyspreadowa odnosi się wyłącznie do tych kredytów indeksowanych oraz denominowanych, które były waloryzowane jednym kursem waluty, a nie dwoma (kupna i sprzedaży), oraz które w umowie miały zapisane zasady ustalania kursu używanego do waloryzacji?

Znowu nie na temat. Coraz więcej pomidorów... :)

Teraz to już się zrobiło z tego całe spaghetti... Czas chyba wstawić wodę na makaron. :)

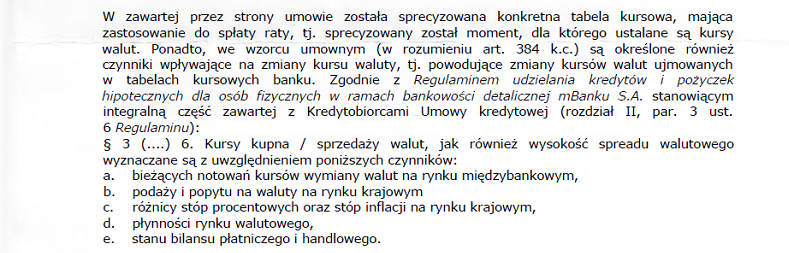

Ale przy zawieraniu UMOwy obowiązywał Regulamin udzielania kredytu hipotecznego dla osób fizycznych - ,,Multiplan", a nie jakiś dziwny regulamin mBanku...

W reklamacji nie pytaliśmy, po jakim kursie przeliczamy raty, bo wiemy że po kursie z godziny 14:50, oraz wiemy, że ten zapis jako abuzywna klauzula 5743 w naszej umowie po prostu nie istnieje :)

Pytaliśmy natomiast, według jakiego kursu bank przeliczył nasz kredyt na CHF i gdzie w umowie albo w Regulaminie udzielania kredytu hipotecznego dla osób fizycznych - ,,Multiplan" przeczytamy, że to ma być właśnie ten kurs.

I znowu ten regulamin mBanku... Co nas obchodzi jakiś regulamin mBanku? Nas obowiązuje Regulamin udzielania kredytu hipotecznego dla osób fizycznych - ,,Multiplan".

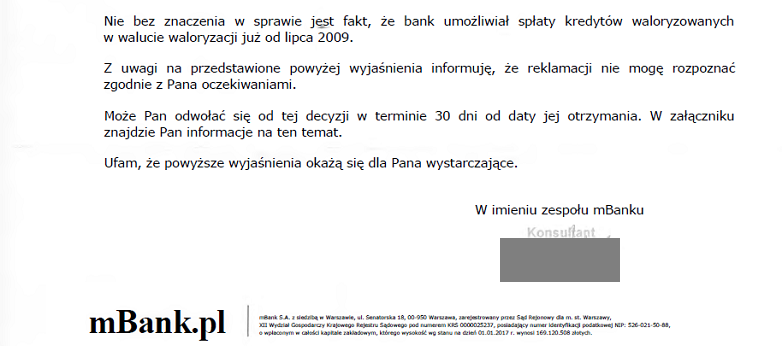

Po takiej dawce pomidorów naprawdę trudno by się było nie odwołać.

Odwołanie w tej sytuacji mogłoby wyglądać na przykład tak:

Reklamacja.

Dotyczy odpowiedzi na reklamację, sygn. WRN/....../

2017, numer reklamacji REK........ W związku z aroganckim zignorowaniem przez Bank moich pytań skierowanych do Banku w reklamacji złożonej w dniu ........ i zarejestrowanej pod numerem REK......... (zwanej dalej "Reklamacją"), niniejszym ponownie wnoszę o przedstawienie przez Bank wyjaśnień odnośnie sposobu wypłaty mojego kredytu z tytułu Umowy.

W piśmie, które w mojej ocenie nie jest odpowiedzią na Reklamację, bank nie przedstawił mi wyjaśnień odnośnie:

- daty uruchomienia kredytu

- kwoty wypłaconego kredytu w walucie PLN

- kursu, wg którego Bank dokonał przeliczenia kwoty wypłaconego kredytu z PLN na CHF.

Dlatego też po raz drugi wnoszę o wskazanie, jaki rodzaj kursu waluty CHF Bank zastosował do uruchomienia mojego kredytu, tzn. czy był to kurs kupna z tabeli kursowej Banku, kurs sprzedaży z tabeli kursowej Banku, lub może kurs średni NBP z dnia wypłaty itp. lub jeszcze inny kurs waluty CHF (jeśli tak, to jaki?).Jednocześnie po raz drugi wnoszę o wskazanie przez Bank zapisu w Umowie lub w

Regulaminie udzielania kredytu hipotecznego dla osób fizycznych - ,,Multiplan" (zwanym dalej “Regulaminem), który wskazuje, jaki rodzaj kursu waluty CHF powinien zgodnie z Umową być przez Bank zastosowany do przeliczania kwoty wypłaty kredytu na walutę CHF. Korzystając z okazji zmuszony jestem zauważyć, iż przywołany w piśmie WRN/.........../

2017 zapis umowy § 11 ust. 4 o treści "Raty kapitałowo-odsetkowe spłacane są w złotych po uprzednim ich przeliczeniu wg kursu sprzedaży CHFz tabeli kursowej BRE Banku S.A,. obowiązującego na dzień spłaty z godziny 14:50" jest klauzulą zabronioną nr 5743 z Rejestru UOKiK, a więc zapis ten jest dla mnie niewiążący. Nie rozumiem więc, z jakich powodów Bank przywołuje w odpowiedzi na reklamację zapis, który w mojej umowie nie istnieje - zwłaszcza że w Reklamacji nie pytałem przecież o to, który zapis Umowy opisuje sposób spłaty rat mojego kredytu. Przypominam, iż Sąd Najwyższy uchwałą 7 sędziów z dnia 20 listopada 2015 (Sygn. akt III CZP 17/15) orzekł, iż "1. Prawomocność materialna wyroku uznającego postanowienie wzorca umowy za niedozwolone wyłącza powództwo o uznanie za niedozwolone postanowienia tej samej treści normatywnej, stosowanego przez przedsiębiorcę 2 pozwanego w sprawie, w której wydano ten wyrok (art. 365 i 366 k.p.c.).", co czyni bezprzedmiotowymi jakiekolwiek dywagacje na temat tego, czy zapis § 11 ust. 4 Umowy jest dla mnie wiążący, czy niewiążący, albowiem zgodnie z w/w uchwałą SN nie jest możliwe wytoczenie przeze mnie wobec Banku powództwa o uznanie za niedozwolone postanowienia § 11 ust. 4 Umowy, jako że orzeczenie SOKiK sygn. XVII AmC 1531/09 stanowi w tej sprawie i dla mnie i dla Banku prejudykat.

Jednocześnie wnoszę o wskazanie, w którym miejscu, w zawartej ze mną przez Bank Umowie odnajdę zapis, iż "Regulamin udzielania kredytów i pożyczek hipotecznych dla osób fizycznych w ramach bankowości detalicznej mBanku S.A." stanowi integralną część Umowy kredytowej nr ......./2008 z dnia .......... 2008 (zwanej dalej "Umową").

Na ten Regulamin Bank powołał się w piśmie WRN/............./

2017, co jest dla mnie zupełnie niezrozumiałe, jako że § 25 ust. 1 Umowy stwierdza, że: "Integralną część Umowy stanowi „Regulamin udzielania kredytu hipotecznego dla osób fizycznych – „Multiplan”." a nie "Regulamin udzielania kredytów i pożyczek hipotecznych dla osób fizycznych w ramach bankowości detalicznej mBanku S.A.". W związku z powyższym zachodzi podejrzenie, iż w piśmie WRN/............./

2017 Bank podjął próbę wprowadzenia mnie w błąd i niniejszym żądam przedstawienia przez Bank wyjaśnień, z jakich przyczyn Bank powołał się w piśmie WRN/.............../ 2017 na "Regulamin udzielania kredytów i pożyczek hipotecznych dla osób fizycznych w ramach bankowości detalicznej mBanku S.A." skoro zgodnie z treścią Umowy integralną częścią Umowy jest Regulamin udzielania kredytu hipotecznego dla osób fizycznych – „Multiplan” i wyłącznie ten Regulamin - w brzmieniu z dnia zawarcia Umowy, mam na myśli pytając Bank o zapis w Umowie, lub w Regulaminie, który stanowiłby, wg jakiego kursu waluty CHF Bank dokonuje przeliczenia kwoty wykorzystanego kredytu na walutę CHF. Jednocześnie wnoszę o udzielenie mi informacji, od kiedy (od jakiej daty) obowiązuje mnie rzekomo "Regulamin udzielania kredytów i pożyczek hipotecznych dla osób fizycznych w ramach bankowości detalicznej mBanku S.A." i z którego zapisu Umowy to wynika, że obowiązuje mnie ten regulamin mBanku, a nie Regulamin udzielania kredytu hipotecznego dla osób fizycznych – „Multiplan”, co przecież wynika wprost z § 25 ust. 1 Umowy.

Brak odpowiedzi na niniejszą reklamację zostanie przeze mnie rozumiany jako potwierdzenie przez Bank, iż ani w Umowie ani w Regulaminie nie istnieje taki zapis, który definiowałby, wg jakiego kursu waluty CHF Bank dokonuje przeliczenia kwoty wykorzystanego kredytu na walutę CHF.

Ewentualna odpowiedź na niniejszą reklamację (o ile taka nastąpi) zostanie przeze mnie przesłana do Rzecznika Finansowego jako uzupełnienie wniosku o przeprowadzenie postępowania polubownego przy Rzeczniku Finansowym.

Z poważaniem.

[aktualizacja 14 marca 2017]

Odpowiedź mBanku na powyższe. Bez komentarza. :)