Dziwne umowy pseudofrankowe z Multibanku

[19 maja 2016]

Kredytobiorcy Multibanku z lat 2006-2009 (produkt kredytopodobny o wdzięcznej nazwie "KREDYT HIPOTECZNY DLA OSÓB FIZYCZNYCH MULTIPLAN WALORYZOWANY KURSEM CHF") powinni sprawdzić, czy w ich umowach (lub w regulaminie) bank zapisał sposób, w jaki przelicza kwotę wypłaconych złotówek na walutę CHF w dniu uruchomienia kredytu.

Może się bowiem zdarzyć tak, że umowie NIE MA ani słowa, z którego można by było wnioskować, iż w dniu uruchomienia bank przelicza kwotę PLN na CHF wg kursu kupna waluty CHF z tabeli banku z dnia uruchomienia kredytu, bądź poszczególnych transz kredytu. A przecież bank przeliczył to ze złotówek na franki, po jakimś kursie. Powstaje pytanie, wg jakiego kursu to zrobił i dlaczego to zrobił, skoro z treści umowy nie wynika, że bank ma tak zrobić.

Na co konkretnie zwracać uwagę w swojej umowie?

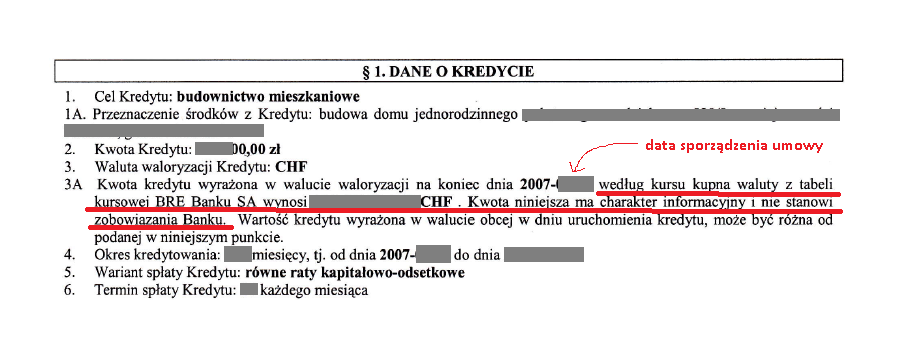

W paragrafie pierwszym, informującym o wysokości udzielonego kredytu, znajdziemy jedynie informację, jaka jest wartość tej kwoty w walucie CHF wg kursu kupna z tabeli banku z dnia sporządzenia umowy. Ten paragraf nie definiuje sposobu wypłaty kredytu i z jego treści nie wynika, aby bankowi wolno było kwotę złotówek w dniu wypłaty przeliczać na franki po jakimkolwiek kursie.

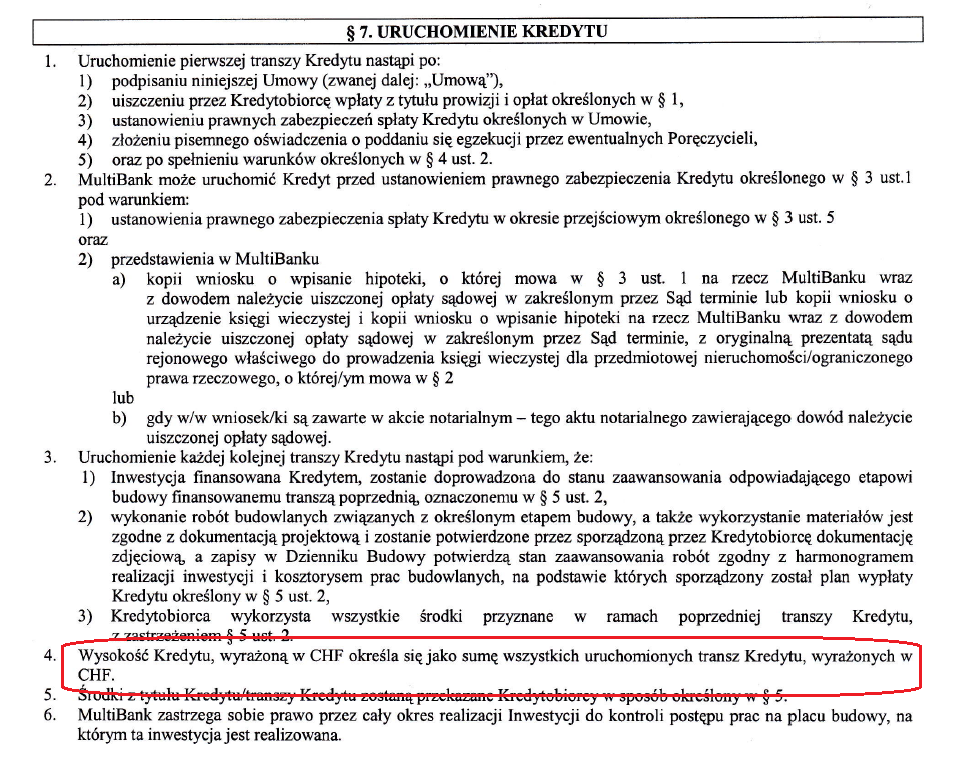

Odwołanie do franków znajdziemy również w paragrafie 7 opisującym uruchomienie kredytu:

I tu ponownie ani słowa o sposobie wypłaty kredytu. Sam zapis pkt 4. jest tutaj bez znaczenia - aby bank mógł "wyrażać w CHF" wysokość kredytu, to najpierw wypłacone złotówki musi w jakiś sposób przeliczyć na franki. A w jaki sposób, to nie wiadomo, bo umowa nic na ten temat nie mówi.

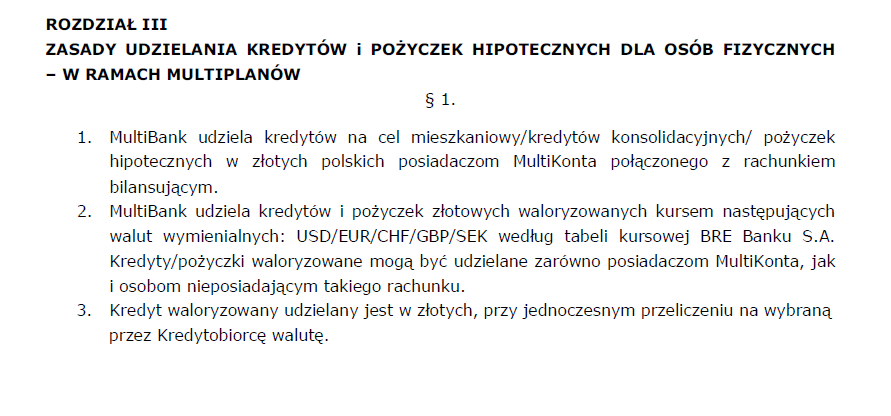

Integralną częścią składową tych umów był "REGULAMIN UDZIELANIA KREDYTÓW I POŻYCZEK HIPOTECZNYCH DLA OSÓB FIZYCZNYCH – w ramach MultiPlanów".

A w regulaminie tym czytamy coś w rodzaju definicji kredytu "waloryzowanego":

A więc "według tabeli kursowej BRE Banku S.A." oraz "przy jednoczesnym przeliczeniu na wybraną przez Kredytobiorcę walutę".

Ale nadal nie wiadomo, wg jakiego kursu przeliczamy i w jakim dniu dokonywane jest to przeliczenie.

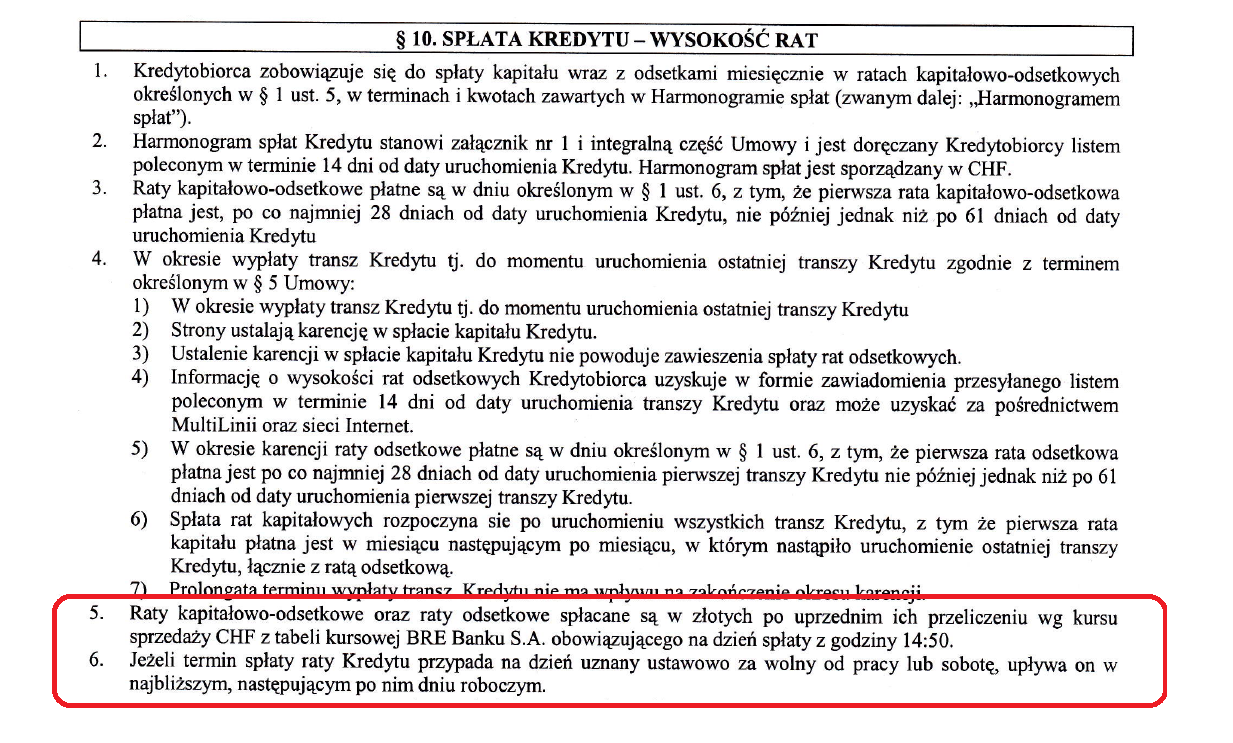

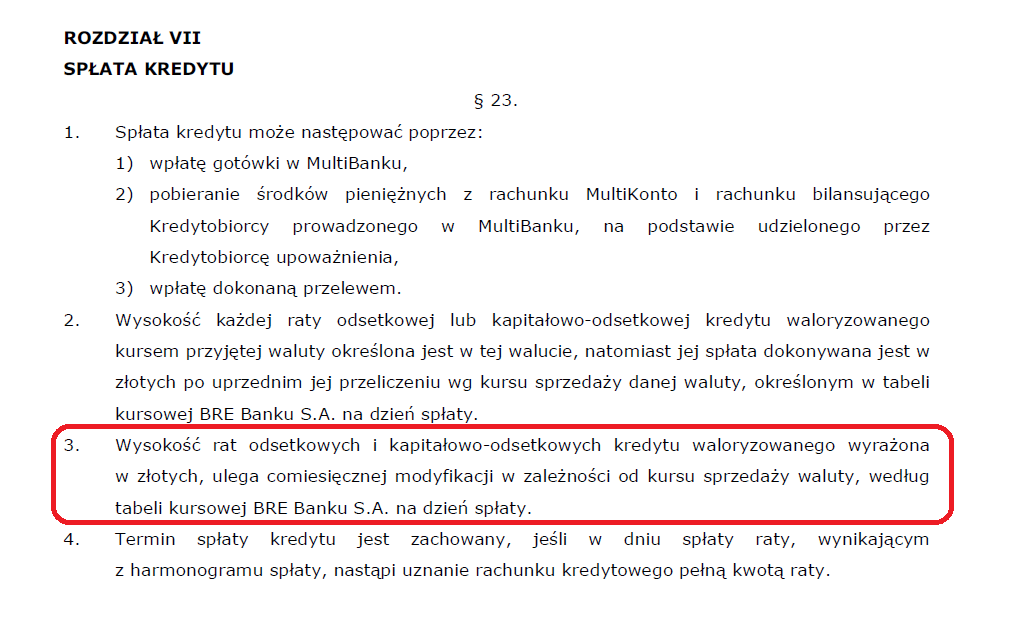

Co ciekawe, o ile bank najwyraźniej kompletnie zapomniał napisać, w jaki sposób przeliczy wypłacone nam złotówki na franki, to równocześnie zadbał o to, aby szczegółowo opisać mechanizm spłaty kredytu.

Uczyniono to zarówno w treści umowy:

...jak i w samym regulaminie. A tak już zupełnie nawiasem mówiąc, to powyższy zapis o ratach kapitałowo-odsetkowych oraz kursie z godziny 14:50 jest niczym innym jak.... klauzulą niedozwoloną nr 5743 z Rejestru UOKiK.

Ale wracając do regulaminu...

Tyle że aby spłacać raty wyrażone w walucie CHF, to najpierw musiało dojść do przeliczenia kredytu na CHF. A jak to przeliczyć wg umowy? Którym kursem? W jakim dniu? Czytając umowę tego nie dowiemy.

Bank dokonał więc tego przeliczenia bezpodstawnie, bo umowa nie mówi, jak to zrobić. A skoro przeliczenie było bezprawne i nieuzasadnione, to go po prostu nie było, a kredytobiorca ma od dnia udzielenia kredyt złotówkowy na warunkach takich jak w umowie, czyli z liborem i marżą banku.

I, co ciekawsze, do "odrankowienia" takiej umowy nie jest potrzebne odwoływanie się do abuzywności zastosowania przez bank kursów z tabeli kursowej banku. Franków w umowie nie ma, bo bank zapomniał sobie wpisać do umowy, w jaki sposób przeliczy złotówki na franki.

Co powinien teraz zrobić kredytobiorca, który ma umowę taką, jak wyżej opisana?

Należy jak najszybciej złożyć w banku reklamację, w której wnosimy o podanie:

- daty uruchomienia kredytu bądź dat uruchomienia wszystkich transz kredytu

- kwoty wypłaconego kredytu bądź transz w walucie PLN

- kwoty zadłużenia wyrażonej w walucie CHF odpowiadającej wypłacie kredytu bądź poszczególnych transz

- kursu, wg którego Bank dokonał przeliczenia kwoty wypłaconego kredytu, bądź transz, z PLN na CHF.

Jednocześnie wnosimy o podanie, jaki rodzaj kursu bank zastosował przy wypłacie kredytu (kurs kupna, sprzedaży z tabeli kursowej Banku, lub może kurs średni NBP z dnia wypłaty itp. lub jeszcze inny kurs waluty CHF).

Wnosimy także o wskazanie zapisu w Umowie lub w Regulaminie udzielania kredytu hipotecznego dla osób fizycznych - ,,Multiplan", który wskazuje, jaki rodzaj kursu waluty CHF powinien wg Umowy być przez Bank zastosowany do przeliczania kwoty udzielonego kredytu na walutę CHF.

Reklamację kończymy wezwaniem banku do zwrotu nadpłaty, którą można sobie wyliczyć np. kalkulatorem, o dostęp do którego możesz poprosić TUTAJ. Kalkulator udostępniam wyłącznie osobom, które o to poproszą poprzez google (aby wysłać prośbę o dostęp, musisz mieć konto na googlach). Po wysłaniu prośby na swoją skrzynkę mailową na googlach otrzymasz powiadomienie o udostępnieniu kalkulatora. Równocześnie proszę o wsparcie projektu kalkulatora za pomocą tej zrzutki: https://zrzutka.pl/ymt2xd/wplac

"W mojej ocenie ani z treści Umowy ani z treści Regulaminu nie wynika uprawnienie Banku do przeliczenia mojego zadłużenia na walutę CHF w dniu wypłaty kredytu, a to oznacza, iż Bank udzielił mi kredytu na kwotę ..... zł na zasadach opisanych w Umowie (sposób ustalania oprocentowania: stawka bazowa LIBOR 3M powiększona o stałą w całym okresie kredytowania marżę Banku w wysokości .... %, ilość rat: ...., tj. od dnia ...... do dnia .....), co z kolei oznacza, iż spłacając kredyt do dziś jako “waloryzowany”, spłacałem każdą ratę kredytu o wiele wyższą, niż należna, co doprowadziło do zgromadzenia na rachunku mojego kredytu kwoty nadpłaty wyliczonej przeze mnie na dzień złożenia niniejszej reklamacji na ..... zł (różnica między ratami wpłaconymi a ratami należnymi).

Niniejszym wnoszę także o zwrot, w terminie 7 dni od dnia złożenia niniejszej reklamacji w Banku, w/w nadpłaty na mój rachunek bankowy nr ……………………………. oraz o przesłanie harmonogramu spłaty kredytu dostosowanego do treści Umowy, która nie precyzując, jakiego rodzaju kursu waluty CHF Bank winien użyć przy wypłacie kredytu do przeliczenia zadłużenia na walutę CHF w dniu wypłaty kredytu, nie przewiduje operacji zamiany mojego zadłużenia - w dniu uruchomienia kredytu (transz kredytu) z kwoty wyrażonej w walucie PLN na kwotę wyrażoną w walucie CHF. "