mBank i opłata za przekroczenie limitu KK

[20 grudnia 2016]

Zdarzyło się Wam przekroczyć o kilka złotych limit na karcie kredytowej mBanku? Zauważyliście w ogóle, że mBank naliczył Wam za to karną opłatę w wysokości 45zł? Nawet jeśli zauważyliście, to najprawdopodobniej nie macie pojęcia, że pobieranie takiej opłaty przez bank jest niedopuszczalne, bo karą za wygenerowanie dodatkowego zadłużenia są dodatkowe odsetki. Karą wystarczającą. Innych kar bank nakładać nie ma prawa.

Oto jak Polaków "skubie" niemiecki Commerzbank pod szyldem mBanku. Pomysł na ten biznes jest banalnie prosty - naliczajmy kary za przekroczenie limitu na karcie kredytowej każdemu, kto przekroczy go choćby o 1zł, a zwracajmy te opłaty jedynie tym, którzy znają prawo i się o zwrot nielegalnie naliczonej opłaty upomną.

Niemcy doskonale wiedzą, że przeciętny Polak po prostu nie zna prawa i nie wie, co bankom wolno, a czego nie wolno. Dlatego też najprawdopodobniej jedynie kilka procent klientów, którym naliczono 45zł kary za przekroczenie limitu KK, zwróci się do banku o zwrot tej bezpodstawnie naliczonej opłaty.

Wyobraźmy sobie złodzieja, który ma taki chytry plan, że będzie kradł, ale zawsze, gdy ukradziony się upomni o zwrot tego, co mu ukradziono, złodziej grzecznie odda.

Czy jeśli ukradniemy, ale oddamy, gdy okradziony się zorientuje, że go okradziono, to ukradliśmy, czy nie? :)

W jaki sposób wygenerować przekroczenie limitu na karcie kredytowej? Bardzo prosto - wystarczy spóźnić się z minimalną spłatą karty w terminie, a naliczone przez bank odsetki od zadłużenia na karcie w sumie z wykorzystanym limitem mogą wynieść więcej, niż przyznany limit. I wtedy mamy przekroczenie. No i karę 45zł (plus odsetki).

Jeśli mBank naliczył Wam takiego "karnego jeżyka" w wysokości 45zł, to odzyskacie go od mBanku w bardzo prosty sposób - składając w banku odpowiednią reklamację.

I właśnie taką reklamację na początku grudnia złożyła za naszą radą klientka mBanku:

Szanowni Państwo.

Poniżej reklamacja bezprawnie pobranej opłaty do karty kredytowej nr [...].

Niniejszym wnoszę o zwrot pobranej przez Bank w dniu 15-11-2016 "OPŁATY ZA PRZEKROCZENIE LIMITU KREDYTOWEGO" w wysokości 45zł.

Zwrotu w/w opłaty proszę dokonać w terminie 7 dni od dnia złożenia niniejszej reklamacji na rachunek mojej karty kredytowej.

Uzasadnienie.

Bank, w odniesieniu do opóźnienia w realizacji zobowiązań pieniężnych, jest zgodnie z 481 §1 kodeksu cywilnego uprawniony do żądania odsetek za czas opóźnienia.

Bank nie może natomiast dodatkowo nałożyć kary umownej - na przykład za przekroczenie limitu na karcie kredytowej wynikające z opóźnienia spełnienia przeze mnie świadczenia pieniężnego - zwłaszcza że de facto to Bank (a nie ja) dokonał tego przekroczenia limitu na mojej karcie kredytowej - obciążając mój rachunek odsetkami od wykorzystania limitu na karcie kredytowej.

Tymczasem, zgodnie z art. 483 § 1 kodeksu cywilnego kara umowna może być zastosowana w przypadku nienależytego wykonania zobowiązania niepieniężnego (a nie pieniężnego).

Brak terminowej spłaty karty kredytowej nie jest nienależytym wykonaniem zobowiązania niepieniężnego, więc naliczanie z tego tytułu przez Bank jakichkolwiek innych opłat, niż odsetki od zaległości w spłacie, jest prawnie niedopuszczalne.

Dodatkowo zauważyć wypada, iż opłata w wysokości 45zł za przekroczenie limitu kredytowego w wysokości 32,90zł jest irracjonalnie niewspółmierna do kosztów ponoszonych przez Bank z tytułu udzielenia mi de facto dodatkowego, jednodniowego kredytu na kwotę 32,90zł. Bank z tego tytułu nie poniósł żadnych kosztów poza kredytowaniem przez jeden dzień kwoty 32,90zł.

Zwracam również uwagę, iż prezentowane przez Bank w odpowiedzi uzasadnienie faktyczne i prawne powinno odnosić się do konkretnych zapisów w umowie oraz przepisów prawa, obowiązujących w dniu zawarcia Umowy, jak również uwzględniać:

a) zasadę pierwszeństwa prawa wspólnotowego (Unii Europejskiej) przed prawem krajowym, która obowiązuje w Polsce od 2004r., np. Dyrektywa Rady 93/13/EWG i Kodeks Cywilny (KC)

b) zasadę Lex specialis derogat legi generali, czyli prawo o większym stopniu szczegółowości (pochodzące z aktów prawnych o tej samej mocy, np. z dwóch ustaw, obowiązujące w tym samym czasie) należy stosować przed prawem ogólniejszym, np. Prawo Bankowe i KC,

c) zasadę Lex retro non agit, czyli prawo nie działa wstecz,

d) założenie o racjonalności prawodawcy, który tworzy prawo stanowiące ramy obrotu gospodarczego, lecz nie akceptuje bezprawnych praktyk rynkowych z mocą wsteczną (fakt nowelizacji prawa w 2011r. jest bez znaczenia dla umów zawartych w 2008r.)W przypadku nie rozpatrzenia niniejszej reklamacji zgodnie z moją wolą lub udzielenia odpowiedzi w sposób sprzeczny z wymogami Ustawy z dnia 5 sierpnia 2015r. o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym, w szczególności art. 9, skieruję skargę do Rzecznika Finansowego.

Z uwagi na powyższe wnoszę jak w petitum.

Z poważaniem,

[...]

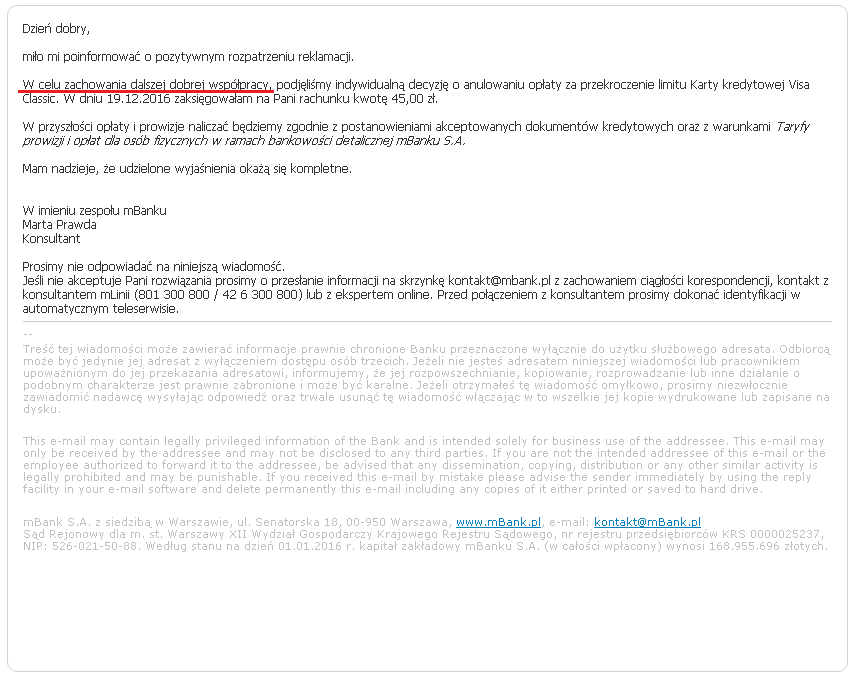

W odpowiedzi, już po kilkunastu dniach, mBank odpisał tak:

Oczywiście żaden bank nigdy się nie przyzna do tego, że złamał prawo. Jeśli bank oddaje nam bezprawnie zagarnięte pieniądze, to zawsze robi to "w celu zachowania dalszej dobrej współpracy".

Dajcie więc mBankowi szansę na "zachowanie dalszej dobrej współpracy" i bezwzględnie zawsze piszcie reklamacje, wnosząc o zwrot opłat typu kary za przekroczenie limitu lub kary za nieterminową spłatę karty kredytowej. Bankom nie wolno tych kar naliczać. I banki o tym doskonale wiedzą. Ale że prawie nikt o zwrot tych opłat się nie ubiega, to dlaczego właściwie banki nie miałyby nas w ten sposób "skubać"?

A powyższa reklamacja (o czym z niekłamaną satysfakcją informujemy) zostanie wykorzystana w zgłoszeniu do UOKiK podejrzenia naruszania przez mBank zbiorowych interesów konsumentów przez stosowanie kary umownej za przekroczenie limitu karty kredytowej.