UOKiK odpowiada na wniosek o informację publiczną, czyli kabaretu ciąg dalszy...

[9 maja 2017]

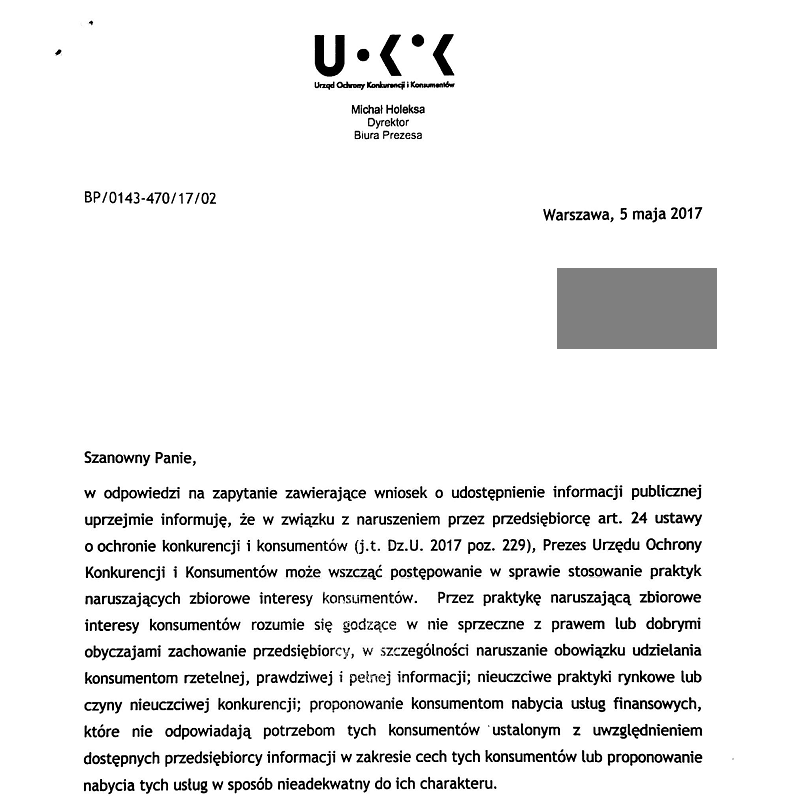

Kilkanaście dni temu przeprowadziliśmy akcję wysyłania do Prezesa UOKiK zapytań - wniosków o informację publiczną. Celem tej akcji była pomoc Panu Prezesowi w zajęciu jednoznacznego stanowiska, czy Pan Prezes chce chronić zbiorowe interesy konsumentów, które są obecnie naruszane przez banki poprzez wykonywanie umów pseudofrankowych z naruszeniem prawa i dobrych obyczajów, czy nie chce, udając jedynie, że próbuje w tej sprawie coś robić.

Kilkanaście dni temu przeprowadziliśmy akcję wysyłania do Prezesa UOKiK zapytań - wniosków o informację publiczną. Celem tej akcji była pomoc Panu Prezesowi w zajęciu jednoznacznego stanowiska, czy Pan Prezes chce chronić zbiorowe interesy konsumentów, które są obecnie naruszane przez banki poprzez wykonywanie umów pseudofrankowych z naruszeniem prawa i dobrych obyczajów, czy nie chce, udając jedynie, że próbuje w tej sprawie coś robić.

I oto mamy już odpowiedź od UOKiK.

Przypomnijmy więc, o co pytaliśmy:

- Czy Urząd Ochrony Konkurencji i Konsumentów, w związku z art. 24 ustawy o ochronie konkurencji i konsumentów, dysponuje kompetencjami do ustalania, czy określona praktyka stosowana przez przedsiębiorcę wobec konsumentów jest sprzeczna z obowiązującym prawem?

- Czy Urząd Ochrony Konkurencji i Konsumentów, w związku z art. 24 ustawy o ochronie konkurencji i konsumentów, dysponuje kompetencjami do ustalania, czy określona praktyka stosowana przez przedsiębiorcę wobec konsumentów jest sprzeczna z dobrymi obyczajami? Nie mylić z praktyką abuzywną (niedozwoloną w myśl art. 385-1 kodeksu cywilnego), albowiem to sprzeczność z dobrymi obyczajami jest warunkiem koniecznym (jednym z warunków) do uznania danej klauzuli umownej za abuzywną, a nie odwrotnie.

- Czy wykonywanie przez banki umów o kredyt indeksowany/waloryzowany w taki sposób, że bank wyraża aktualne saldo do spłaty oraz aktualną wysokość każdej kolejnej raty kredytu w walucie indeksacji/waloryzacji (najczęściej CHF) jest sprzeczne z dobrymi obyczajami, o ile wypłata kredytu odbyła się w sposób sprzeczny z dobrymi obyczajami z wykorzystaniem klauzuli umownej o treści werbalnie analogicznej, a jurydycznie tożsamej z treścią klauzuli nr 3178 z Rejestru UOKiK, lub - w przypadku Banku Millenium - na podstawie klauzuli nr 3178, w sytuacji, gdy zasady ustalania kursów walut w tabeli kursowej banku NIE BYŁY znane kredytobiorcy ani w chwili zawierania umowy o kredyt, ani w chwili wypłaty kredytu?

- Czy wysokość raty kredytu waloryzowanego/indeksowanego wyrażana przez bank w walucie indeksacji/waloryzacji (najczęściej CHF) jest sprzeczna z dobrymi obyczajami, jeśli bank ustala wysokość raty kredytu bazując na wysokości kapitału pozostałego do spłaty, który z kolei został pierwotnie ustalony w dniu wypłaty kredytu w sposób sprzeczny z dobrymi obyczajami za pomocą klauzuli 3178 z Rejestru UOKiK (Bank Millenium) lub za pomocą klauzuli o treści werbalnie analogicznej, a jurydycznie tożsamej z treścią klauzuli 3178 z Rejestru UOKiK (inne banki, które udzieliły i obecnie wykonują umowy o kredyt indeksowany/waloryzowany czyli Getin Noble Bank, mBank, Raiffeisen Polbank, Eurobank, BPH itp.)?

- Czy wykonywanie przez banki umów o kredyt denominowany/indeksowany/waloryzowany jest sprzeczne z prawem (z art. 69 ust. 1 ustawy prawo bankowe) jeśli zgodnie z umową o kredyt, kredytobiorca ponosi dodatkowy i w każdym momencie policzalny koszt kredytu wynikający wyłącznie z narzuconego mu w umowie spreadu walutowego wg tabeli kursowej banku, niezależnie od tego, czy kursy walut w swojej tabeli kursowej bank ustalał w sposób sprzeczny z dobrymi obyczajami (nieznane kredytobiorcy w dniu zawierania umowy zasady ustalania kursów walut w tabeli przez bank) lub w sposób niesprzeczny z dobrymi obyczajami (gdy kredytobiorcy znane były od dnia zawarcia umowy o kredyt zasady ustalania kursów przez bank w tabeli kursowej banku)?

A oto oczekiwana w napięciu odpowiedź urzędu, który ma za zadanie z definicji chronić interesy konsumentów, gdy są zbiorowo naruszane:

Bardzo ładnie - ale to wszystko wiemy, bo możemy to sobie sami przeczytać w ustawie o ochronie konkurencji i konsumentów, w artykule 24.

Czyli generalnie nie ma odpowiedzi na pytania nr 1 oraz 2 o kompetencje Prezesa UOKiK do ustalania, czy określona praktyka stosowana przez przedsiębiorcę wobec konsumentów jest sprzeczna z obowiązującym prawem oraz do ustalania, czy określona praktyka stosowana przez przedsiębiorcę wobec konsumentów jest sprzeczna z dobrymi obyczajami.

Nie pytaliśmy, czy UOKiK może wszczynać postępowania, tylko czy Prezes UOKiK ma kompetencje ku temu, aby stwierdzać praktyki sprzeczne z prawem i z dobrymi obyczajami uprawiane przez przedsiębiorców wobec konsumentów. No ale może zamysł tych wyjaśnień był taki, że skoro ma kompetencje, to może wszczynać.

Czyli przekładając to na język zrozumiały dla przeciętnego konsumenta: Prezes UOKiK nie przejawiał dotąd żadnego zainteresowania tym, czy wykonywanie umów indeksowanych i denominowanych przez banki nie narusza aby artykułu 69 ust. 1 ustawy prawo bankowe, gwałcąc zawartą tam definicję spłaty kredytu polegającej na zwrocie kwoty wykorzystanego kredytu, odsetek i prowizji, ale nie kosztu spreadu. Doceniamy szczerość Pana Prezesa, który za pomocą swojego dyrektora przyznaje się, że nie chroni zbiorowych interesów konsumentów, o ile tymi konsumentami są "frankowicze".

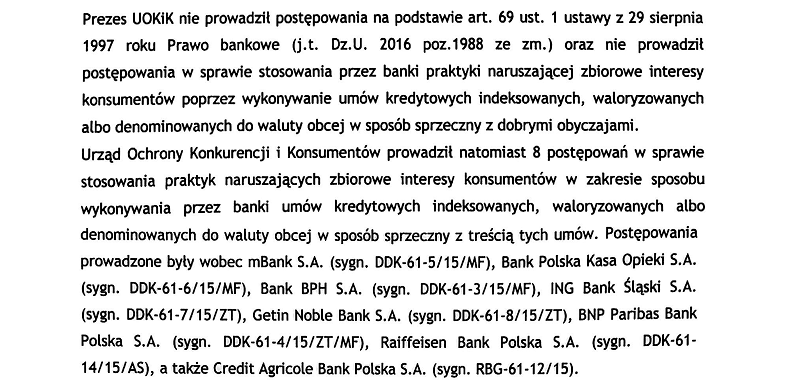

Wymienione powyżej postępowania dotyczyły tak naprawdę drobiazgu, bo chodziło w nich o udawanie przez banki, że ujemny libor nie jest ujemny. Ale to już wiemy, że w odniesieniu do afery pseudofrankowej UOKiK uwielbia się zajmować niemal nieistotnymi drobiazgami, sedna problemu jakby nie dostrzegając.

No i pierwszy "zonk!". We wniosku (całość dostępna TUTAJ) nie pytaliśmy w ogóle o to, czy jakaś klauzula w umowie "może stanowić niedozwolone postanowienie umowne" - czyli abuzywne.

W pytaniach od 3 do 5 bardzo wyraźnie i jednoznacznie zapytaliśmy Pana Prezesa UOKiK, czy określone zachowania banków wobec konsumentów mogą być uznane za sprzeczne z dobrymi obyczajami oraz za sprzeczne z prawem. Ale nie za abuzywne. Czyżby Pan Dyrektor nie dostrzegał różnicy między sprzecznością z dobrymi obyczajami, a abuzywnością?

Wiemy, że "zamieszczanie i wykonywanie w umowie klauzul abuzywnych wywołuje negatywne skutki" ale zupełnie nie tego zagadnienia dotyczyły pytania od 3 do 5. Czy więc Pan Dyrektor naprawdę nie widzi różnicy między abuzywnością, a sprzecznością z dobrymi obyczajami, czy też tej różnicy widzieć nie chce?

Czy lekarz może sobie pozwolić na nieodróżnianie nerki od wątroby?

Dla niezorientowanych szybkie wyjaśnienie: klauzula w umowie, jeśli jest abuzywna, to jest także sprzeczna z dobrymi obyczajami, natomiast nie każda klauzula sprzeczna z dobrymi obyczajami będzie abuzywna. Dlatego też nieprzypadkowo pytaliśmy o sprzeczność z dobrymi obyczajami, a nie o abuzywność. Natomiast jak widać UOKiK tak kocha termin "abuzywność", że niezależnie od zadawanych pytań każdą odpowiedź widocznie musi sprowadzić do tego zagadnienia - nawet jeśli to jest bez związku z treścią tych pytań.

Tutaj Pan Dyrektor daje już niestety wręcz koncertowy popis niezrozumienia tematu, tyleż rozpaczliwie, co absurdalnie próbując termin "wypłata kredytu" sprowadzić jedynie do czynności przelania złotówek na konto kredytobiorcy.

Otóż bzdury Pan wypisuje, Panie Dyrektorze - pozostaje nam wierzyć, że wynika to jedynie z Pana niewiedzy i kompletnego niezrozumienia materii, a nie ze złej woli.

Wypłata kredytu indeksowanego to nie tylko przelanie zapisanej w umowie, w złotówkach, kwoty kredytu na wskazany rachunek, ale to także przeliczenie tej przelewanej (wypłacanej) kwoty kredytu na walutę indeksacji (najczęściej CHF). Wypłata kredytu indeksowanego do waluty obcej polega na... wypłacie kredytu oraz na przeliczeniu wypłaconych złotówek na franki.

We wniosku nie pytaliśmy więc o to, czy sprzeczne z dobrymi obyczajami jest przelanie przez bank na rachunek kredytobiorcy kwoty złotówek zapisanych w umowie, ale pytaliśmy, czy sprzeczne z dobrymi obyczajami jest PRZELICZENIE tych wypłaconych złotówek na franki według kursu kupna z tabeli kursowej banku - z kursami ustalanymi na zasadach nieznanych kredytobiorcy. Bo właśnie to PRZELICZENIE umożliwia później bankowi naliczanie rat kredytu w walucie CHF. I jeśli to PRZELICZENIE jest sprzeczne z dobrymi obyczajami (a wszyscy wiemy, że jest, ale czekamy, kiedy sam UOKiK wreszcie to przyzna) to także każda rata kredytu wyrażona w walucie CHF jest sprzeczna z dobrymi obyczajami, co z kolei oznacza, że cała umowa indeksowana jest przez bank wykonywana sprzecznie z dobrymi obyczajami.

Prościej już się tego wyjaśnić nie da, Panie Dyrektorze. Naprawdę.

Nie abuzywności, Panie Dyrektorze. "Odklejcie" Wy się wreszcie w tym Waszym Urzędzie "Ochrony" Konsumentów (i Konkurencji) od tej abuzywności. Nie rozmawiamy w ogóle o abuzywności, ale o sprzeczności z dobrymi obyczajami. Odróżnia Pan? Jeśli nie, to proszę wrócić kilka akapitów wyżej - tam znajdzie Pan wyjaśnienie, jaka jest różnica między abuzywnością, a sprzecznością z dobrymi obyczajami.

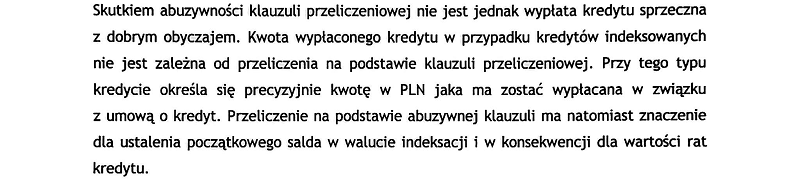

A skoro już mowa o klauzuli przeliczeniowej, to czy "określenie wysokości salda na danym poziomie" jest abuzywne, skoro jest "skutkiem abuzywności klauzuli przeliczeniowej", czy abuzywne nie jest? A czy jest sprzeczne z dobrymi obyczajami? Na to pytanie odpowiedzi niestety nie uzyskaliśmy.

Znowu Pan pisze nie na temat, Panie Dyrektorze. Nie pytaliśmy o to, czy UOKiK zamierza badać, czy banki zmierzają do usunięcia z umów postanowień uznanych za niedozwolone, czyli abuzywnych. Pytaliśmy Was o to, czy UOKiK zamierza podejmować wobec banków działania związane z tym, że banki wykonują umowy pseudofrankowe sprzecznie z dobrymi obyczajami oraz sprzecznie z prawem. Ale nie ABUZYWNIE. Nie rozmawiamy teraz o żadnej abuzywności w umowach pseudofrankowych, bo abuzywność w umowach zawartych i wykonywanych może orzekać jedynie sąd poprzez kontrolę incydentalną. UOKiK natomiast może stwierdzać naruszanie zbiorowych interesów konsumentów przez banki poprzez wykonywanie pseudofrankowych umów sprzecznie z prawem oraz sprzecznie z dobrymi obyczajami. Nie abuzywnie.

A przy okazji - klauzula 3178 dotyczy wyłącznie Banku Millenium. A co z innymi bankami, które udzielały takich kredytów w sposób taki sam, jak Bank Millenium? Co z klientami Polbanku, Getin Banku, Banku BPH, Eurobanku, mBanku? Kilkaset tysięcy umów pseudofrankowych jest wykonywanych przez kilka banków z wykorzystaniem klauzuli tożsamej z klauzulą 3178, a UOKiK chce jedynie sprawdzić, czy Bank Millenium nie działa sprzecznie z dobrymi obyczajami ignorując Rejestr UOKiK? Co z pozostałymi kilkuset tysiącami konsumentów - klientów banków innych, niż Millenium, którym udzielono kredytów tak samo indeksowanych, jak kredyty Millenium z klauzulą 3178?

Dlatego właśnie nie pytamy Was o abuzywność, tylko o sprzeczność z dobrymi obyczajami. Bo abuzywność pozwoli Wam podjąć (w tym tempie, realnie patrząc, to za około 5-10 lat) jakieś działania jedynie wobec Banku Millenium - bo przecież żaden inny bank udzielający kredytów indeksowanych nie ma "swojej" klauzuli odpowiadającej klauzuli 3178 w Rejestrze UOKiK, prawda?

Czy w Urzędzie Ochrony Konsumentów jest świadomość faktu, że jeśli chodzi o uznanie umowy denominowanej za nieważną, a umowy indeksowanej za nieważną bądź przynajmniej za "odfrankowioną" po kursie wypłaty, liczy się jedynie klauzula typu 3178? A ona jest tylko jedna, a więc jej prawomocnie stwierdzona abuzywność odnosi się jedynie do Banku Millenium. A co z resztą banków indeksowanych i denominowanych?

Stąd też apel - zapomnijcie wreszcie o abuzywności, zbierzcie w sobie odwagę i odpowiedzcie na pytanie, czy przeliczenie kwoty kredytu indeksowanego na walutę indeksacji wg kursu kupna z tabeli banku było sprzeczne z dobrymi obyczajami, jeśli bank swoje kursy w swojej tabeli ustalał na zasadach nieznanych kredytobiorcy oraz czy wypłata kredytu denominowanego była sprzeczna z dobrymi obyczajami, jeśli bank policzył złotówki do wypłaty wg swojego kursu kupna, ustalonego nie wiadomo jak.

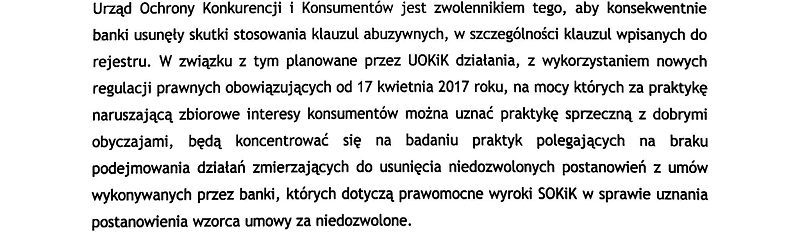

Swoją drogą, trzeba mieć naprawdę niezły urzędniczy tupet, aby w roku 2017 - gdy od niemal 10 lat Bank Millenium radośnie i zupełnie bezstresowo wykonuje sobie swoje umowy z klauzulą 3178 - informować konsumentów, że "planowane przez UOKiK działania będą się koncentrować na badaniu praktyk polegających na braku podejmowania działań zmierzających do usunięcia".

Planowane?

To Wy nadal jeszcze coś planujecie, zamiast już od dawna działać? To co robiliście od roku 2012? Po co w takim razie jest UOKiK?

Panie Dyrektorze - klauzula 3178 siedzi sobie w Waszym Rejestrze - prawomocnie - od 2012 roku, czyli już 5 lat!!! A Pan nadal pisze, że "planowane przez UOKiK działania"? To ile Wy jeszcze lat zamierzacie "planować działania"? Robicie w ogóle coś innego poza "planowaniem działań"?

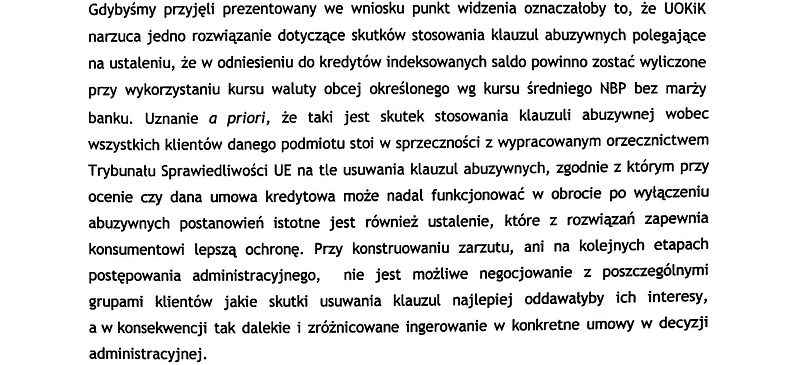

UOKiK narzuca jedno rozwiązanie dotyczące skutków stosowania klauzul abuzywnych? Czyżby znowu się kłaniał ten zadziwiający brak umiejętności odróżniania abuzywności od sprzeczności z dobrymi obyczajami?

A kto powiedział, że UOKiK ma narzucić bankom, aby saldo kredytu było wyliczane wg kursu średniego NBP? Skąd taki pomysł Panu przyszedł do głowy, Panie Dyrektorze, że ktokolwiek czegoś takiego oczekuje od UOKiK? Co więcej - UOKiK nie ma prawa narzucić bankom takiego rozwiązania, które byłoby dla konsumentów mniej korzystne niż konsekwencje abuzywności klauzul indeksacyjnych oraz denominacyjnych.

Ale za to UOKiK jak najbardziej ma uprawnienia ku temu, aby bankowi, który zawarł umowy (bardzo dużo umów, np. kilkanaście bądź kilkadziesiąt tysięcy) wg wzorca zawierającego klauzulę 3178, lub klauzulę z nią tożsamą, nakazać pisemnie poinformować wszystkich swoich klientów, z którymi zawarł takie umowy, że w treści umowy są zapisy sprzeczne z dobrymi obyczajami i najprawdopodobniej abuzywne - czyli niewiążące dla konsumentów.

Przecież od tego są decyzje administracyjne, prawda? Prezes UOKiK wydaje decyzję, w której nakazuje przedsiębiorcy naruszającemu zbiorowe interesy konsumentów, aby ten podjął określone działania zmierzające do usunięcia skutków naruszania zbiorowych interesów konsumentów. Tak do działa, prawda? A przynajmniej powinno... gdyby UOKiK naprawdę chciał chronić konsumentów przed praktykami banków, sprzecznymi z dobrymi obyczajami oraz sprzecznymi z prawem.

Skoro więc "przy konstruowaniu zarzutu, ani na kolejnych etapach postępowania administracyjnego, nie jest możliwe negocjowanie z poszczególnymi grupami klientów", to nie negocjujcie, tylko po prostu każcie bankom poinformować swoich klientów, że w zawartych z nimi umowach są zapisy sprzeczne z dobrymi obyczajami, które mogą być przez sąd uznane za abuzywne. W czym problem? Oczywiście poza tym, że NIE CHCECIE tego robić...

Szanowny Panie Dyrektorze... Trochę ręce opadają...

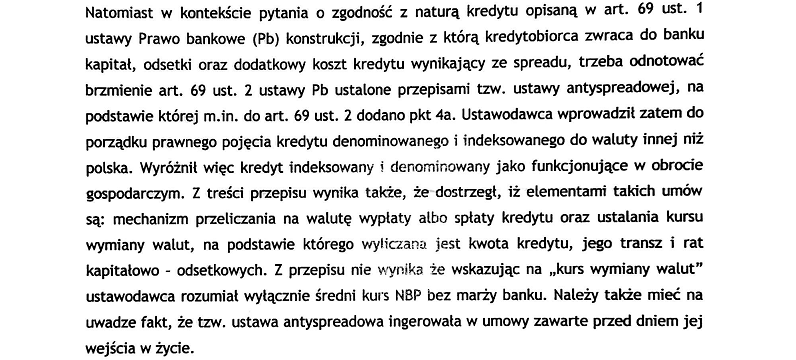

Otóż punkt 4a - przypomnijmy - mówi o tym, że umowa o kredyt powinna określać "w przypadku umowy o kredyt denominowany lub indeksowany do waluty innej niż waluta polska, szczegółowe zasady określania sposobów i terminów ustalania kursu wymiany walut, na podstawie którego w szczególności wyliczana jest kwota kredytu, jego transz i rat kapitałowo-odsetkowych oraz zasad przeliczania na walutę wypłaty albo spłaty kredytu". I to jest nic innego, jak bardzo jednoznaczna definicja, która mówi, jak powinien wyglądać kredyt denominowany lub indeksowany. Bank ma go udzielić w taki sposób, żeby klient został poinformowany o szczegółowych zasadach określania sposób i terminów ustalania kursu (a nie kursów) wymiany walut, na podstawie którego (a nie których) bank wyliczy kwotę kredytu, jego transz i wysokość rat.

Widzi Pan już to?

Kursu wymiany walut - JEDNEGO KURSU.

Teraz niech Pan weźmie ołówek i kalkulator i spróbuje sobie policzyć, jaki byłby "koszt spreadu", gdyby Bank wypłacił oraz nakazał spłacać kredyt indeksowany wg tego samego kursu - JAKIEGOŚ kursu, na przykład kursu średniego NBP, własnego kursu kupna, własnego kursu sprzedaży etc... Ważne, aby to był jeden i ten sam kurs służący do wypłaty oraz do spłaty kredytu. Oczywiście ten "koszt spreadu" byłby w takiej sytuacji zawsze zerowy i w ogóle by nie było tematu zgodności z prawem bankowym takiej indeksacji, która nakazuje kredyt wypłacić po kursie niższym a spłacać po wyższym.

Tak więc ten punkt 4a, który Pan przywołuje, absolutnie w żaden sposób nie dopuszcza takiej konstrukcji kredytu indeksowanego, gdzie wypłata odbywa się wg innego kursu, niż spłata kredytu. Można wręcz powiedzieć, że definicja umowy o kredyt indeksowany oraz denominowany zapisana w art. 69 ust. 2 ppkt 4a potwierdza, że niedopuszczalna jest taka konstrukcja umowy o kredyt indeksowany oraz denominowany, gdzie wypłata kredytu odbywa się na podstawie innego kursu niż spłata kredytu. Paradoksalnie więc przywołał Pan przepis, który potwierdza tezę, że wykonywanie przez banki umów pseudofrankowych jest sprzeczne z prawem.

Poza tym nowela antyspreadowa ingeruje w umowy już zawarte ale wyłącznie w odniesieniu do jeszcze niespłaconej części kredytu. Powinien Pan przecież wiedzieć, że ta ustawa w żaden sposób nie ingeruje w sposób wypłaty kredytu.

Proste pytanie - czy treść tego orzeczenia SN stanowi obowiązujące w Polsce prawo? Nie? To w jakim celu Pan się na to powołuje? Czy wyroki SN rozpatrujące skargi kasacyjne sporów sądowych banków z konsumentami prawnie wiążą w jakikolwiek sposób UOKiK?

Sąd Najwyższy ma już na swoim koncie takie absurdy jak stwierdzenie, że klauzula abuzywna nie jest abuzywna, bo w momencie spłaty raty kredytu kurs sprzedaży się skonkretyzował, więc nie był już nieznany, a więc przestał być abuzywny (Sygn. akt IV CSK 362/14 Sąd Najwyższy wyrok z dnia 19 marca 2015 r.). Jaki więc sens ma przywoływanie w tej dyskusji przeróżnych owoców światłej myśli sędziów Sądu Najwyższego? Skąd wiadomo, kiedy SN prawi mądrze, a kiedy głupio? Kto ma o tym decydować?

Umowa kredytu indeksowanego może i mieści się w konstrukcji ogólnej umowy kredytu bankowego, ale ppkt. 4a mówi wyraźnie, że dotyczy to takich kredytów, gdzie wypłata i spłata odbywa się wg kursu waluty obcej, a nie wg dwóch różnych kursów. Zgodzi się Pan Dyrektor z takim tokiem rozumowania?

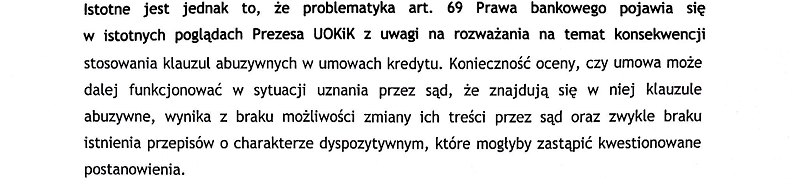

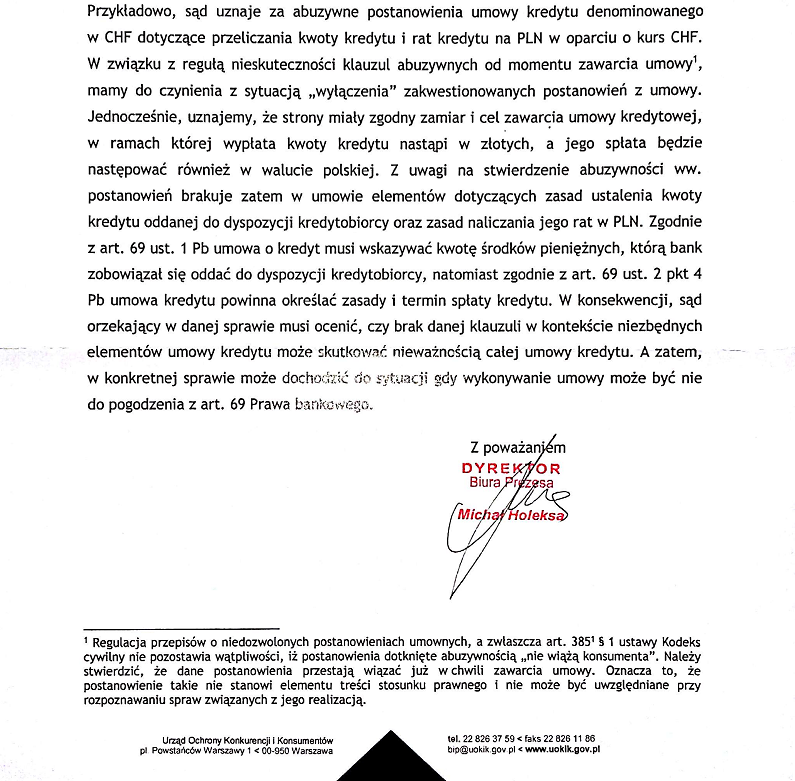

Istotne jest jednak to, że jak ognia UOKiK boi się badania, czy koszt spreadu w umowie pseudofrankowej jest dowodem na łamanie przez bank art. 69 ust. 1 prawa bankowego, czy nie jest. Ciekawe skąd taka obawa. Czyżby lobby banksterskie było tak silne, że zdominowało już nawet UOKiK?

Wzruszające jest to wszystko, co Pan tu na sam koniec napisał, Panie Dyrektorze, ale szkoda, że zupełnie nie na temat. Nie pytaliśmy, w jaki sposób UOKiK pisze istotne poglądy "w świetle art. 69 pb" tylko zadaliśmy Wam bardzo proste pytanie - czy koszt spreadu jest dowodem na łamanie przez bank prawa bankowego, czy nie jest. Oczywiście odpowiedzi brak.

***

Podsumowanie?

Po zapoznaniu się z powyższą odpowiedzią UOKiK na wniosek o informację publiczną już nikt nie powinien mieć wątpliwości, że UOKiK obecnie po prostu NIE CHCE realizować swojego ustawowego celu, jakim jest ochrona zbiorowych interesów konsumentów - w tym przypadku "frankowiczów" poszkodowanych wykonywaniem przez banki umów pseudofranokwych sprzecznie z prawem oraz sprzecznie z dobrymi obyczajami.

Obsesyjna wręcz fiksacja urzędników UOKiK na zagadnieniu abuzywności, ignorująca zupełnie problem wykonywania umów pseudofrankowych przez banki sprzecznie z prawem oraz sprzecznie z dobrymi obyczajami, jest być może celowa. Prezes UOKiK doskonale wie, że nie ma uprawnień do stwierdzania abuzywności umów zawartych i wykonywanych, bo abuzywność może stwierdzać jedynie w aktualnie stosowanych wzorcach, a nie w już zawartych umowach. A skoro nie ma uprawnień do stwierdzania abuzywności postanowień w umowach zawartych i wykonywanych, to NIE MUSI nic robić - bo nie może. Wydaje się, że właśnie stąd bierze się to zamiłowanie UOKiK do abuzywności.

Ale niestety Prezes UOKiK może - tyle że nie chce. Może stwierdzać, że wykonywanie umów pseudofrankowych jest sprzecznie z dobrym obyczajem oraz sprzecznie z prawem.

Może, ale tego nie robi.

Mógłby nakazać na przykład Raiffeisen Polbankowi, aby bank ten poinformował kilkadziesiąt tysięcy klientów, z którymi zawarł umowy indeksowane oparte o wzorzec z Regulaminem 2007HL0102, że postanowienia par. 7 ust. 4 oraz par. 9 ust. 2 Regulaminu 2007HL0102 są sprzeczne z dobrymi obyczajami oraz że powinny one przez sąd zostać uznane abuzywne, o ile umowę taką zawarto z konsumentem - bo treść regulaminu, jak wiadomo, nie podlega negocjacjom z kredytobiorcami. Po to jest regulamin, żeby dla każdego był taki sam - co do jednej literki.

Więc Pan Prezes mógłby, ale tego nie robi.

Dlaczego tego nie robi? Przyczyn tej bezprecedensowej niemocy możemy się jedynie domyślać.

Oto lista działań, których UOKiK do tej pory nie podjął w związku z aferą pseudofrankową, pomimo że ma ustawowy obowiązek, aby je podjąć:

- Nie wszczęto wobec banków żadnych postępowań w sprawie naruszania zbiorowych interesów konsumentów poprzez wykonywanie umów pseudofrankowych sprzecznie z dobrymi obyczajami.

- Nie wszczęto wobec banków żadnych postępowań w sprawie naruszania zbiorowych interesów konsumentów poprzez wykonywanie umów pseudofrankowych sprzecznie z prawem.

- Nie ustalono nawet, ile umów z konsumentami zawarły poszczególne banki wg tego samego wzorca zawierającego postanowienia, które mogą być uznane za abuzywne (np. Polbank wg wzorca umowy z regulaminem 2007HL0102, Bank Millenium wg wzorca umowy, który zawiera klauzulę 3178 itp). Jest to o tyle dziwnie, że UOKiK seryjnie publikuje "istotne poglądy" dotyczące umów zawieranych wg tego samego wzorca, co jednoznacznie wskazuje na to, że problem ma wymiar powszechny i dotyczy wielu konsumentów, których interesy są naruszane przez banki w ten sam sposób.

- Nie nakazano bankom - w drodze decyzji administracyjnych wydawanych przez Prezesa UOKiK - aby banki poinformowały swoich klientów, że umowy zawarte wg wskazanego przez UOKiK wzorca zawierają postanowienia sprzeczne z dobrymi obyczajami, które sąd może uznać za abuzywne.

- Nie przeprowadzono dotychczas w mediach publicznych żadnej akcji informacyjnej uświadamiającej klientów banków o potencjalnych wadach prawnych ich umów pseudofrankowych, pomimo że UOKiK ma ustawowe prawo do NIEODPŁATNEGO publikowania w mediach publicznych ostrzeżeń kierowanych do konsumentów w przypadku gdy na rynku dochodzi niepokojących zachowań lub zjawisk mogących istotnie zagrażać interesom konsumentów. Jeśli afera dotycząca ponad miliona konsumentów oraz ponad pół miliona wadliwych prawnie umów kredytowych nie jest jednym z "niepokojących zachowań lub zjawisk mogących istotnie zagrażać interesom konsumentów", to co jest takim niepokojącym zjawiskiem lub zachowaniem, które uzasadniałoby publikowanie w mediach przez UOKiK ostrzeżeń i komunikatów? Ile istotnych poglądów dotyczących tego samego wzorca umowy Prezes UOKiK musi opublikować, aby uznać, że może jednak należałoby poinformować kilkadziesiąt tysięcy potencjalnie poszkodowanych w ten sam sposób konsumentów, że w sądzie mogą ubiegać się o unieważnienie ich umowy tak samo, jak zrobił to kredytobiorca, który wystąpił o istotny pogląd w związku z jego pozwem przeciw bankowi?

Powyższe 5 punktów należałoby chyba nazwać po prostu Listą Hańby UOKiK.

Bo hańbą jest totalna bierność tego urzędu wobec bankowego bezprawia.

Pamiętajmy, że UOKiK to nie firma prywatna zarabiająca na swoje utrzymanie. To urząd, w którym pracują urzędnicy, których wynagrodzenia płacone są przez nas - z naszych podatków. Urzędnicy UOKiK mają nam służyć, chroniąc konsumentów, gdy dochodzi do naruszania ich zbiorowych interesów, na przykład przez banki.

A co dotychczas UOKiK zrobił?

- Pogrożono bankom paluszkiem gdy kilka banków próbowało udawać, że ujemny libor nie jest ujemny. Kara dla banków? Żadna. Korzyść dla konsumentów? Dosłownie symboliczna.

- Pogrożono jednemu bankowi (Getin) paluszkiem, bo nie umiał sobie poprawnie zsumować liboru z marżą (oczywiście na swoją korzyść). Bank grzecznie oddał groszowe kwoty wynikające z symbolicznie zawyżonego oprocentowania, ale umowy indeksowane nadal wykonuje wg klauzuli tożsamej z klauzulą 3178. I co? I nic.

- Wydano kilkadziesiąt "istotnych poglądów" jednocześnie nie zauważając nic zastanawiającego w tym, że wydawanych jest kilka identycznych poglądów dotyczących tego samego wzorca umowy, co jednoznacznie wskazuje na naruszanie zbiorowych interesów konsumentów przez bank.

Co UOKiK planuje zrobić?

- Planowane jest nakłonienie banków, aby usunęły skutki stosowania w umowach klauzul abuzywnych wpisanych do Rejestru UOKiK. Problem polega na tym, że istnieje tylko jedna jedyna klauzula nr 3178 Banku Millenium, której bezsprzeczna abuzywność pozwoliłaby być może nawet tak fascynująco nieporadnemu urzędowi, jak UOKiK, zmusić ten bank do zaprzestania stosowania praktyki naruszającej zbiorowe interesy konsumentów. A co z setkami tysięcy innych umów indeksowanych w taki sam sposób, jak umowy Banku Millenium z klauzulą 3178? Co z tymi wszystkimi umowami pseudofrankowymi, które swoich klauzul w Rejestrze UOKiK po prostu nie mają?

- Planowane jest zwrócenie uwagi bankom, aby... nie kłamały w odpowiedziach na reklamacje. Tak. To nie żart. Takimi drobiazgami zamierza się zajmować UOKiK. Co to zmieni i jak pomoże w rozwiązaniu problemu pseudofranków? Tego nie wie nikt, łącznie z urzędnikami UOKiK.

Ale przecież najwyraźniej w tym wszystkim chodzi jedynie o to, aby króliczka gonić tak, aby go broń Boże nie złapać...

UOKiTOK czyli Urząd Ochrony Konkurencji i Teoretycznej Ochrony Konsumentów - chyba taka powinna być prawidłowa nazwa tego urzędu...