ING Bank Śląski [indeksacja]

ING Bank Śląski udzielał kredytów klasycznych indeksowanych pod postacią "Umowy o Mieszkaniowy Kredyt Budowlano-Hipoteczny w złotych indeksowany kursem CHF".

![]()

Już sam tytuł umowy wprowadza w błąd, ponieważ bank indeksował kredyt nie "kursem CHF" tylko dwoma różnymi kursami tej waluty. Nazwa kredytu, aby nie wprowadzać kredytobiorcy w błąd, powinna więc brzmieć "Umowa o Mieszkaniowy Kredyt Budowlano-Hipoteczny w złotych indeksowany kursem kupna oraz kursem sprzedaży CHF".

W typowej umowie kredytowej tego banku odnajdziemy następujące zapisy abuzywne:

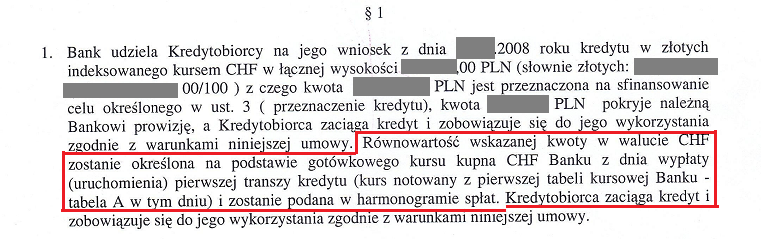

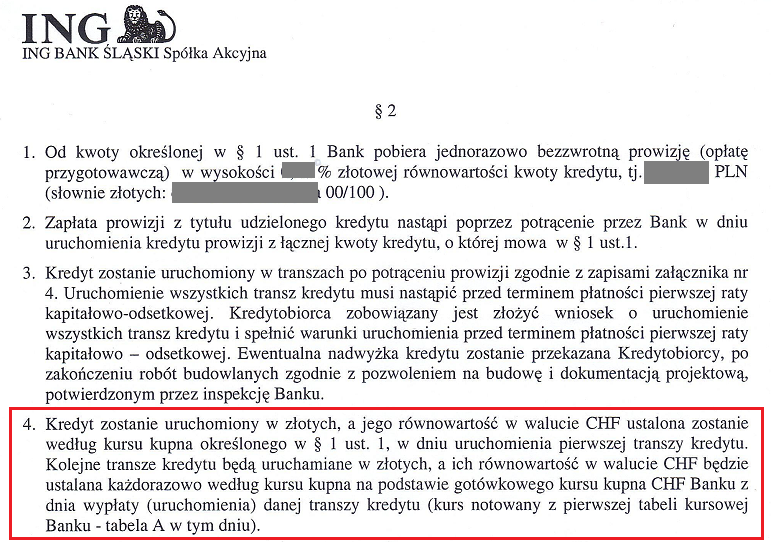

1. zapis o wypłacie kredytu:

oraz

Wypłata kredytu wg kursu kupna ustalanego przez bank na zasadach nie wiadomo jakich jest sprzeczna z dobrymi obyczajami oraz narusza Twoje interesy, jako konsumenta, bo wyłącznie od kursu kupna, który bank sobie ustali w dniu wypłaty, zależy, jaki wirtualny kapitał w wirtualnym franku bank sobie zapisze w swoim systemie i później będzie twierdził, że tyle musisz mu oddać. Im niższy kurs kupna, tym wyższy kapitał początkowy wyrażony w CHF. Bankowi więc zależało na tym, aby kursy kupna były możliwie jak najniższe w stosunku do kursu średniego NBP.

100tys. zł podzielone przez kurs 2zł to 50tys. CHF ale podzielone przez 1,9zł to już 52632 CHF. Tylko 10 groszy mniej, a bank dodatkowo zyskuje ponad 2,5tys. CHF wirtualnego długu w wirtualnym franku!

Wskazane powyżej zapisy są tożsame z klauzulą 3178 z Rejestru UOKiK - uzasadnienie ich abuzywności jest dokładnie takie samo.

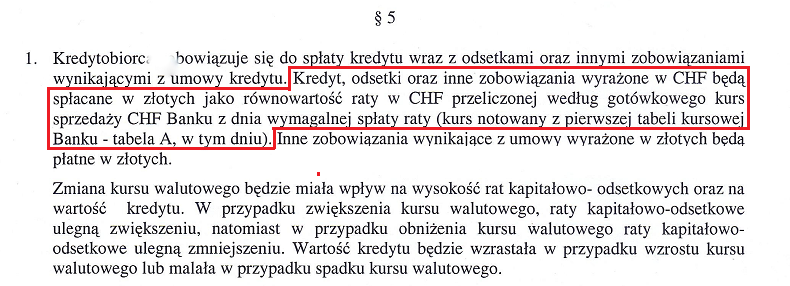

2. zapis o spłacie kredytu:

Powyższy zapis o spłacie rat wg kursu sprzedaży jest tożsamy z klauzulą 3179 z Rejestru UOKiK. Wysokość Twojej raty jest zdana na łaskę i niełaskę banku, bo to bank ustali kurs sprzedaży, wg jakiego musisz zapłacić ratę. Im niższy kurs kupna w stosunku do kursu średniego NBP, tym większy zysk banku i tym droższy - dla Ciebie - kredyt. Z tego powodu to, co widzisz powyżej w czerwonej ramce, dla Ciebie po prostu w Twojej umowie nie istnieje - o ile zawarłeś/zawarłaś umowę jako konsument.

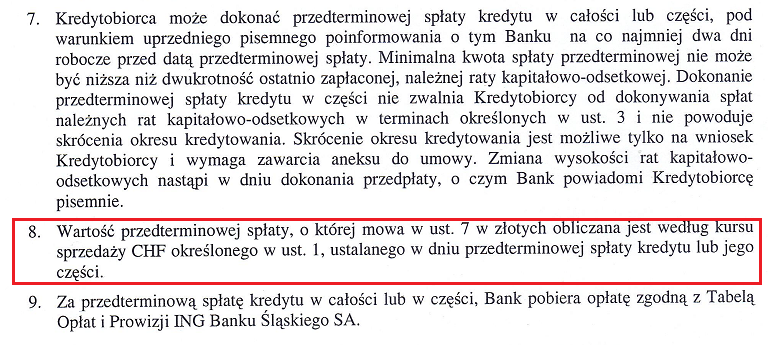

Ten sam schemat dotyczy oczywiście również przedterminowej spłaty kredytu - ciąg dalszy paragrafu 5 umowy:

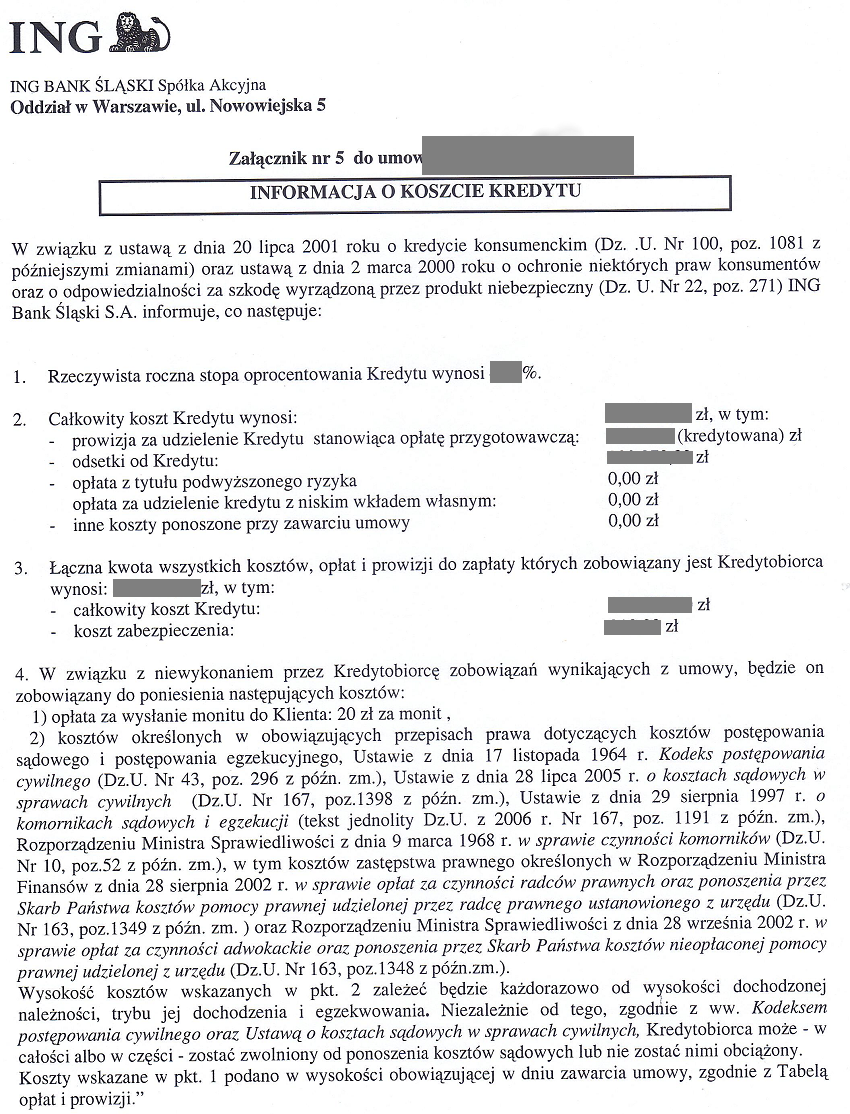

3. zapis o całkowitym koszcie kredytu, zawarty w załączniku do umowy:

Warto sprawdzić, czy wyliczając CKK dla Waszej umowy bank czasem nie udawał, że kurs kupna jest równy kursowi sprzedaży. Jeśli tak było, to CKK w powyższym załączniku jest zaniżony, co daje podstawy do uchylenia się od umowy zawartej w takiej sytuacji pod wpływem błędu co do całkowitego kosztu kredytu.

Wyliczenie CKK dokonane przez bank zweryfikujesz TYM kalkulatorem.

Jeśli w Twojej umowie występują powyższe zapisy, ZWŁASZCZA zapis o wypłacie kredytu wg kursu kupna, to należy w sądzie dążyć albo do unieważnienia umowy, albo do zasądzenia, że Twój kredyt to od początku kredyt złotówkowy z oprocentowaniem LIBOR+marża banku, czyli takim, jak w umowie. W przypadku roszczenia o uznanie umowy za kredyt złotówkowy z LIBOR-em automatycznie wnosisz również o zwrot nadpłaty wynikającej stąd, że dotychczas wpłacane raty były wyższe, niż raty należne.

Nadpłatę możesz sobie oszacować kalkulatorem, o dostęp do którego możesz poprosić klikając TUTAJ.

UWAGA: Kalkulator udostępniam wyłącznie osobom, które o to poproszą poprzez google (aby wysłać prośbę o dostęp, musisz mieć konto na googlach). Po wysłaniu prośby na swoją skrzynkę mailową na googlach otrzymasz powiadomienie o udostępnieniu kalkulatora. Równocześnie proszę o wsparcie projektu kalkulatora za pomocą tej zrzutki: https://zrzutka.pl/ymt2xd/wplac

Sugerowane do złożenia w banku reklamacje:

Uniwersalną instrukcję postępowania znajdziesz TUTAJ.

UWAGA - nie sugeruj się numeracją paragrafów. W Twojej umowie może ona się trochę różnić. Porównuj treść wskazanych zapisów. Numeracja paragrafów jest tutaj drugorzędna.