Abuzywna klazula indeksacyjna w umowach BPH

[23 marca 2016]

Bank BPH otrzymał reklamację, w której zakwestionowano klasyczną klauzulę indeksacyjną, na podstawie której w roku 2006 udzielono kredytu "indeksowanego".

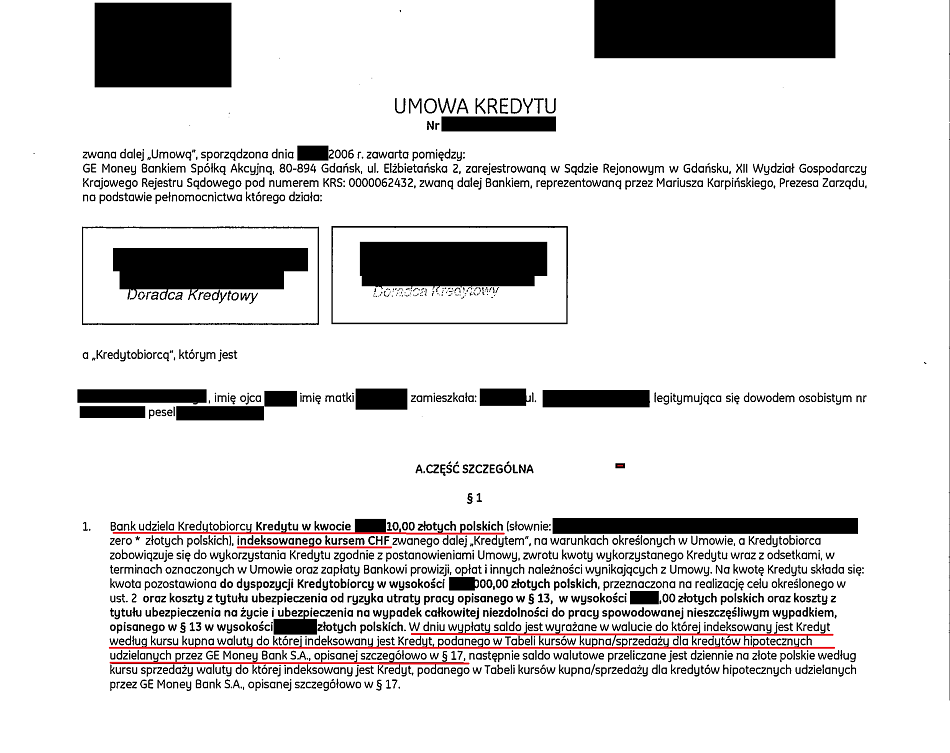

Klauzula indeksacyjna BPH z 2006 roku wygląda tak:

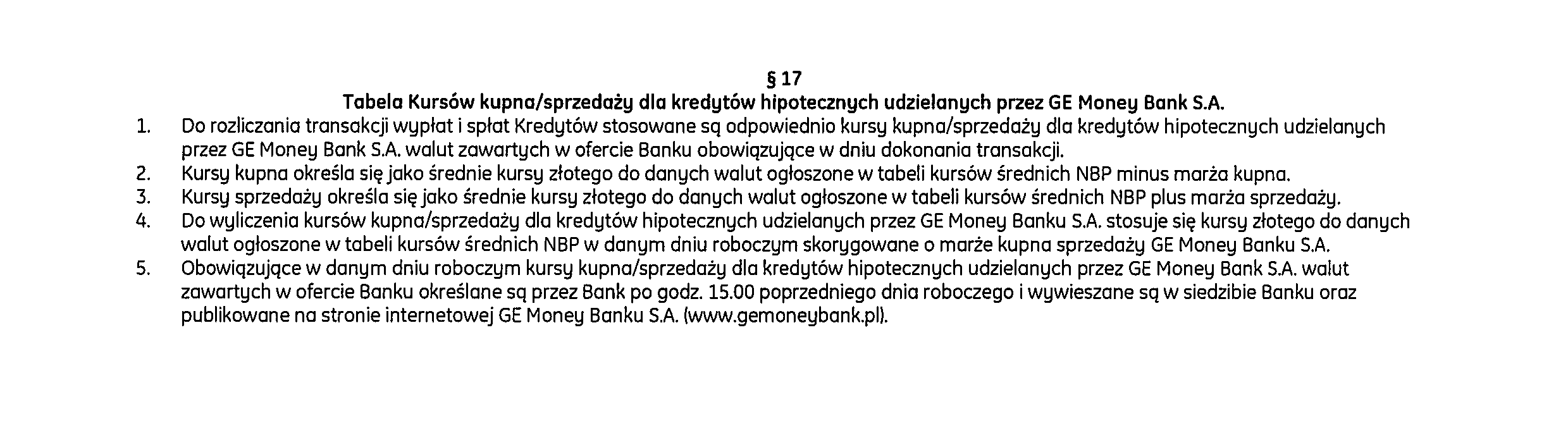

a wspomniana w treści klauzuli tabela kursowa jest opisana w umowie tak:

Mamy więc klasyczne pogwałcenie dobrych obyczajów oraz naruszenie interesów konsumenta, ponieważ bank ustalał dług wg własnej tabeli kursowej, czyli miernikiem wartości waloryzacji nie był kurs rynkowy CHF, tylko kurs ustalany przez bank. Marża banku, która jest niczym innym jak "spreadem" walutowym, jest jedną wielką niewiadomą. Z treści umowy w żaden sposób przecież nie wynika, w jaki sposób oraz w jakiej wysokości bank będzie sobie marżę ową ustalał.

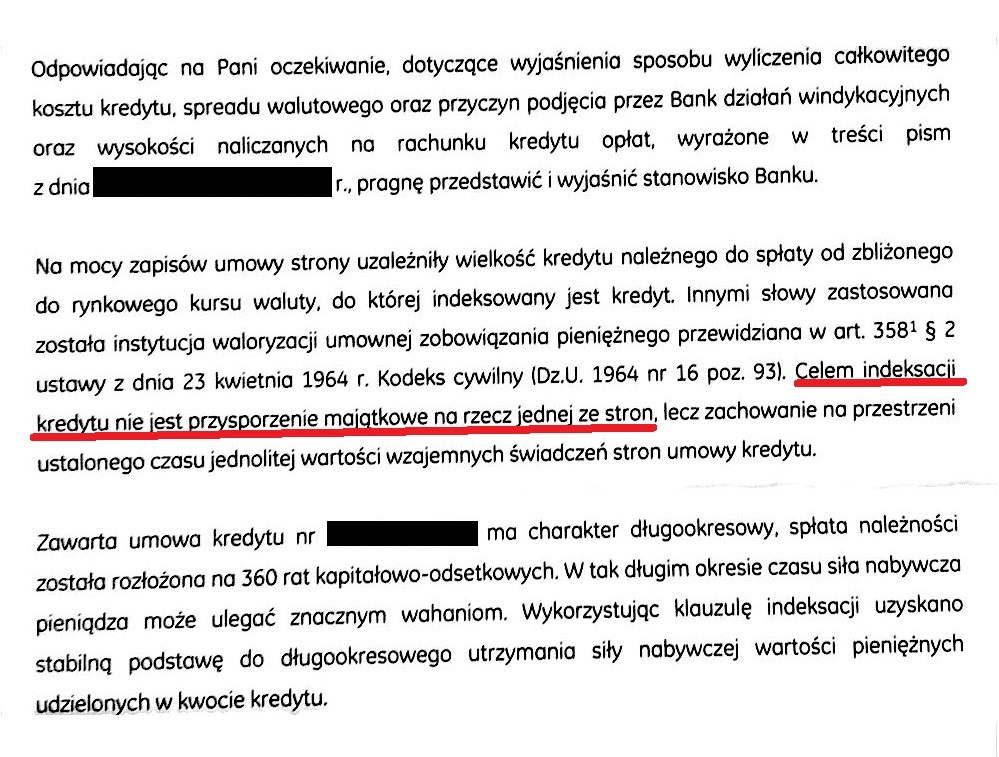

Oto i odpowiedź banku:

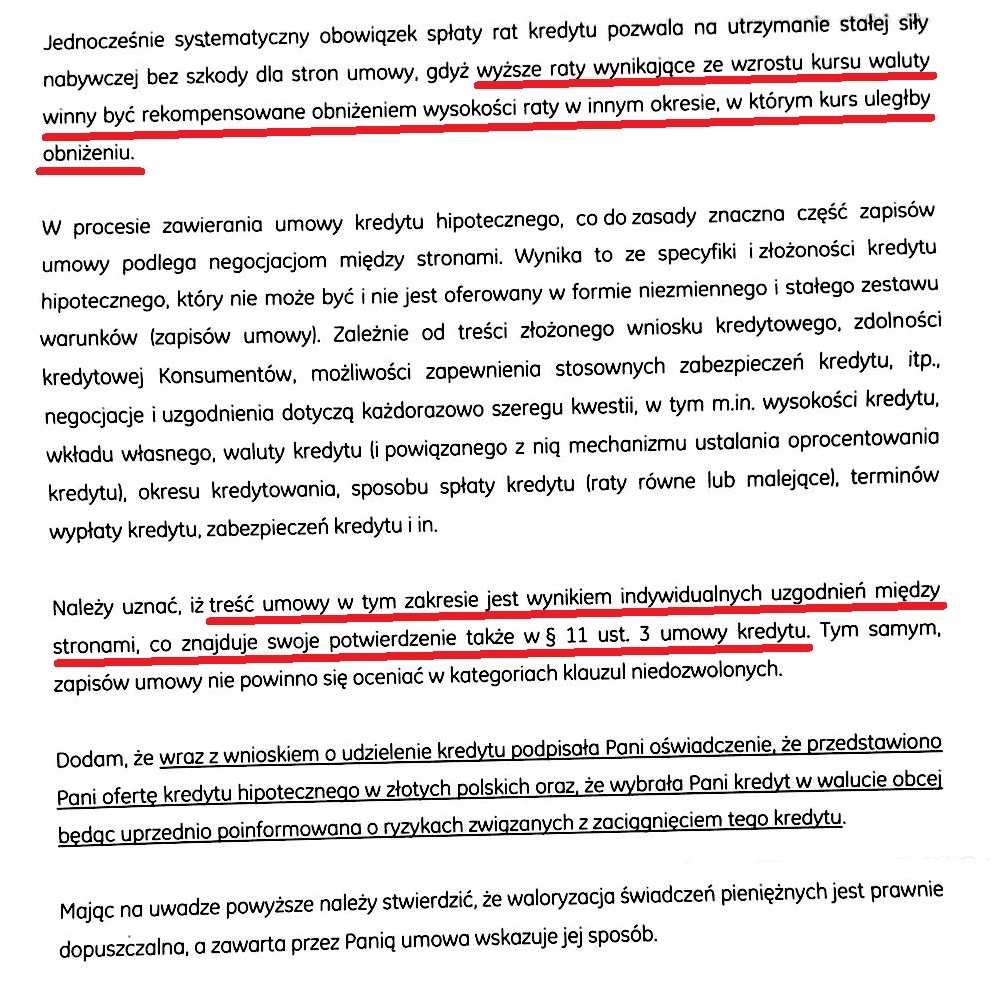

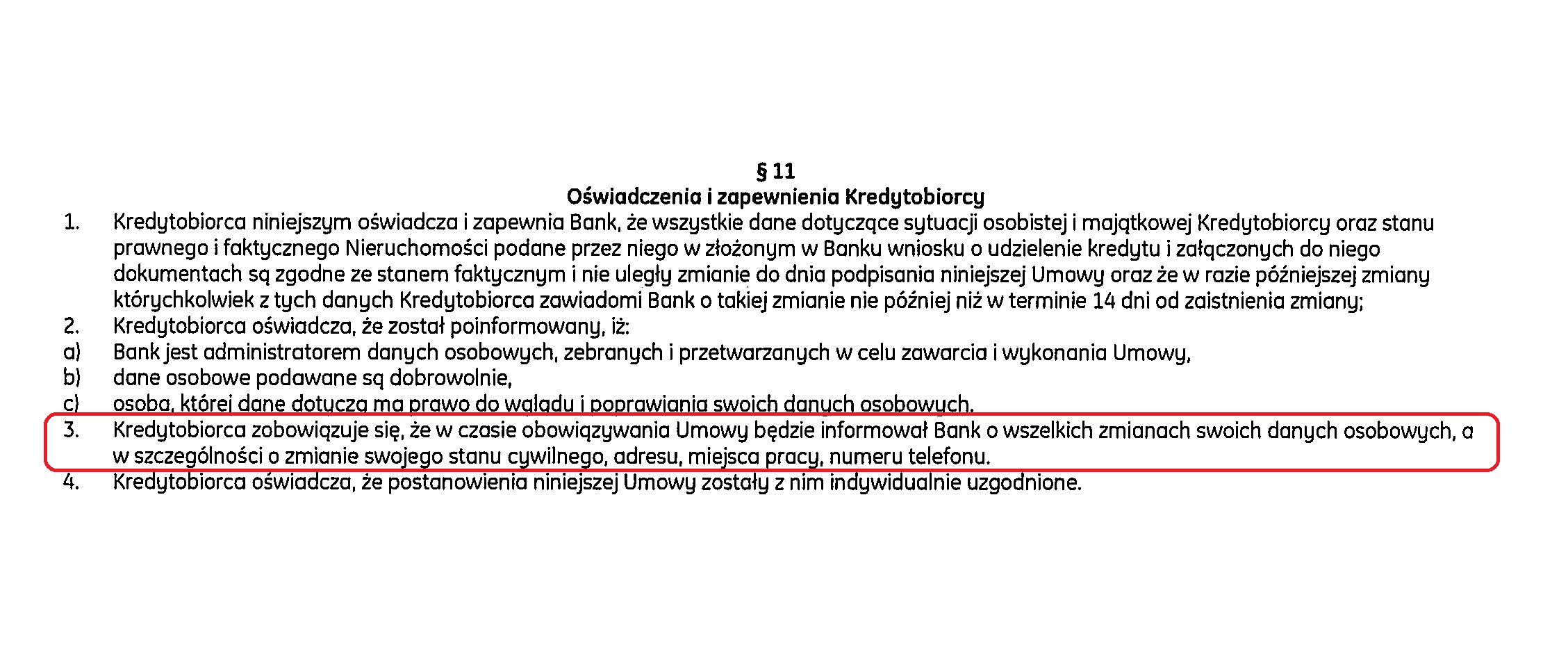

A paragraf 11 umowy, który rzekomo świadczy o tym, że umowa była z konsumentem indywidualnie uzgadniana, wygląda tak:

Bankowi należą się chyba w tym miejscu szczere wyrazy współczucia, bo z taką linią obrony będzie bardzo ciężko przekonać sąd, że abuzywna klauzula indeksacyjna, niemal identyczna z klauzulą 3178 z Rejestru UOKiK, nie była abuzywna. :)

Jako ciekawostkę dodajmy, że w tej samej umowie bank radośnie wpisał (choć nawet nie musiał, bo kredyt przekraczał kwotę 80tys. zł więc nie był w rozumieniu prawa w roku 2006 "konsumencki") całkowity koszt kredytu i zaniżył go od 10 do 30% w zależności do tego, czy licząc poprawnie CKK uwzględnimy wszystkie ubezpieczenia ujęte w umowie, czy ich nie uwzględnimy. Ale w sumie dlaczegóż by nie uwzględniać ubezpieczenia, jako kosztu kredytu, prawda?

Więc chyba będzie bolało... :)

Dalszy ciąg męczarni banku w odpowiedzi na tą reklamację, tym razem odnośnie CKK, znajduje się TUTAJ.