Ile tabel kursowych może mieć jeden bank, czyli o tym, jak banki same pomagają nam wygrywać z nimi w sądach

[31 grudnia 2017]

Czasami, gdy w sporze sądowym między "frankowiczem" a bankiem sędzia czuje bardzo silną potrzebę ratowania banksterskich czterech liter, to przywołuje teorię, według której biedny bank, nawet gdyby bardzo chciał, to by nie mógł ustalać zupełnie dowolnie kursów walut w swojej własnej tabeli kursowej, bo ograniczał go w tym tak zwany "rynek":

"Bank zmuszony jest do dostosowania się do czynników umożliwiających konkurencję na tym tle w stosunku do pozostałych podmiotów rynku finansowego i odzwierciedlać realne tendencje rynkowe. Do tych czynników należą bieżące notowania kursów wymiany walut na rynku międzybankowym, podaż i popyt na waluty na rynku krajowym i inne. Oznacza to, że kryteria, które ostatecznie decydują o kursie ogłoszonym w tabeli, nie pozostają li tylko w gestii banku, natomiast twierdzenie strony powodowej, że zapis umowny odsyłający do omawianych mierników waloryzacji daje pole dla nieakceptowalnej dowolności banku w kształtowaniu obowiązków konsumenta, jest nieuprawnione." (fragment uzasadnienia do wyroku Sądu Okręgowego w Warszawie z dnia 7 lutego 2017, sygn. akt I C 489/16).

Chytry ów pomysł sądu polega tutaj na tym, że przecież tabela kursowa banku używana jest nie tylko do wypłacania i spłacania kredytów "frankowych", ale także do obsługi bieżących, rzeczywistych - a nie udawanych, jak w przypadku kredytów "frankowych" - transakcji walutowych. A skoro tak, to bank nie może w takiej tabeli ustalać kursów walut "z kosmosu", aby jak najwięcej zarobić na swoich frankowych kredytobiorcach, bo straciłby wiarygodność na rzeczywistym - a nie udawanym - rynku walutowym.

Niewątpliwie należy docenić imponującą kreatywność naszych, na szczęście nielicznych, sędziów sądów powszechnych w ratowaniu banków przed poniesieniem przez nie kary za zwykłe oszustwo, natomiast ta pozornie sprytna koncepcja, w której bank, nawet mając własną tabelę kursową, jest niewolnikiem bezwzględnego "rynku", niestety tak zwanej "kupy" się nie trzyma...

I, co ciekawsze, udowadniają to nawet same banki! :)

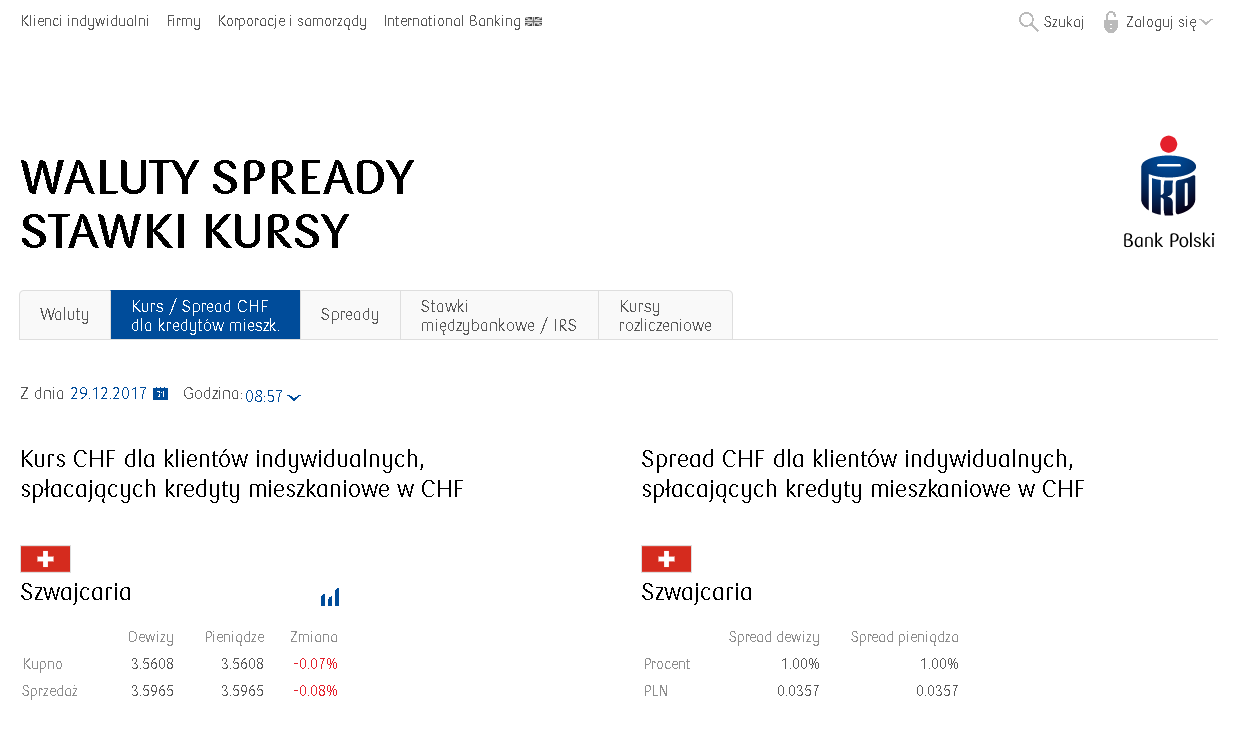

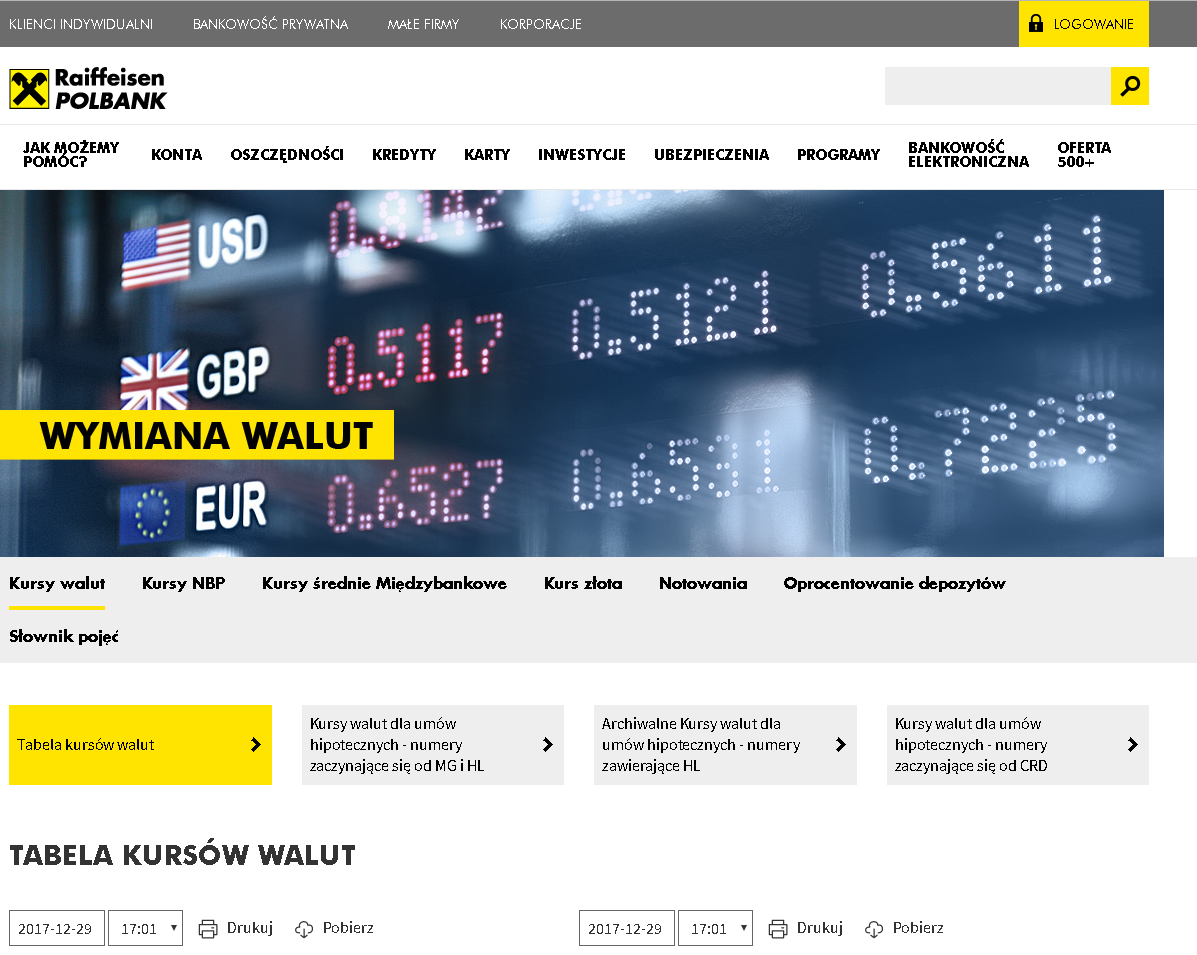

Oto Raiffeisen Polbank oraz PKO BP "wychodząc na przeciw oczekiwaniom swoich klientów" (z którym już niedługo spotkają się w sądach) dokonują cudownego rozmnożenia swoich tabel kursowych, udowadniając w ten sposób, że nic nie stoi na przeszkodzie, aby bank rozliczał kredyty "frankowe" specjalną, autonomiczną tabelą kursową "dla klientów indywidualnych, spłacających kredyty mieszkaniowe w CHF" (PKO BP) lub tabelą kursową "DLA UMÓW HIPOTECZNYCH NUMERY ZACZYNAJĄCE SIĘ OD MG I HL" (Raiffeisen Polbank).

Nie wierzysz? Sprawdź.

Wejdź na stronę z kursami walut banku PKO BP: https://www.pkobp.pl/waluty/ lub banku Raiffeisen: https://raiffeisenpolbank.com/kursy-walut a przekonasz się, że bank posługuje się tam kilkoma różnymi tabelami kursowymi, osobno dla transakcji walutowych i osobno dla spłaty kredytów "frankowych":

No i w ten oto sposób cała misternie zbudowana teoria mówiąca o banku, który jest niewolnikiem "rynku" nawet posiadając własną tabelę kursową, legła w gruzach.

Dlaczego?

Bo żadna umowa "frankowa" NIE ZABRANIA żadnemu bankowi zrobić dokładnie to samo, co zrobiły banki Raiffeisen oraz PKO BP.

Typowa umowa "frankowa" nakazywała spłatę kredytu w złotych według kursu sprzedaży obowiązującego w Tabeli Kursowej banku.

Wystarczy więc, aby bank wydzielił Tabelę Kursową "dla kredytów walutowych", jak to zrobiły PKO BP oraz Raiffeisen, wykorzystując ją wyłącznie do spłaty swoich kredytów "frankowych" a równolegle prowadząc inną tabelę kursową dla pozostałych transakcji (czyli innych, niż spłata kredytów "frankowych").

W ten sposób, gdyby na przykład kurs CHF "poleciał na pysk" do poziomu, powiedzmy 1 CHF = 0,50zł (kurs średni NBP), to bank mógłby w swojej wydzielonej tabeli "dla kredytów walutowych" utrzymywać zupełnie nierynkowy i absurdalny w tej sytuacji "kurs sprzedaży" np. 1 CHF = 2,00zł, ale równolegle w tabeli kursowej "dla pozostałych transakcji" bank publikowałby zupełnie inne kursy - "rynkowe", czyli nie odbiegające jakoś nieprzyzwoicie od kursu średniego NBP - aby nie wyjść na idiotę przed tak zwanym "rynkiem".

Na tym właśnie polega rażąca nierównowaga między stronami umowy.

Na tym polega sprzeczność z dobrymi obyczajami tych umów.

Na tym polega rażące naruszenie interesów konsumentów przez wszystkie banki, które udzielały takich kredytów.

Dlatego właśnie te umowy są ABUZYWNE, czyli sprzeczne z dobrymi obyczajami oraz rażąco naruszające interesy konsumentów.

Bo banki MOGŁY dokonać - w razie potrzeby - cudownego rozmnożenia swoich tabel kursowych.

Żadna umowa "frankowa" NIE ZABRANIAŁA żadnemu bankowi takiego posunięcia.

Więc żaden sędzia (nawet pani SSO Ewa Ligoń-Krawczyk) nie ma prawa twierdzić, że bank był uzależniony od "rynku" ustalając swoje własne kursy w swojej własnej tabeli kursowej.

Nie był, bo żadna umowa "frankowa" nie stanowiła, że bank nie ma prawa prowadzić równolegle więcej niż jednej "tabeli kursów walut obowiązujących w Banku".

Warto o tym uświadamiać sąd już na etapie pozwu, lub składając zarzuty do nakazu zapłaty - aby uniemożliwić sędziemu ewentualne absurdalne koncepcje podobne do tej z powyżej przywołanego wyroku I C 489/16.