Getin oddaje "pomostówkę", czyli Mount Everest banksterskiej buty i bezczelności

[2 września 2016]

Że banki są bezczelne, to już wiemy. Ale być może nie wszyscy zdają sobie sprawę, jak patologicznie głęboka bywa ta bezczelność.

Patologicznie głęboko bezczelnym okazał się właśnie być niejaki Getin Bank.

Kredytobiorczyni kredytu niby-frankowego (czyli takiego, gdzie nigdy żadnych franków nie było, a bank intensywnie udaje, że one są) złożyła reklamację, w której domagała się zwrotu "pomostówki". Bank podwyższoną marżę z tytułu braku prawomocnego wpisu hipoteki w księdze wieczystej utrzymywał dłużej, niż to było konieczne, czyli już po dacie wpisu hipoteki w KW, w związku z czym naliczono bezpodstawnie zawyżone odsetki, które bank teraz musi oddać.

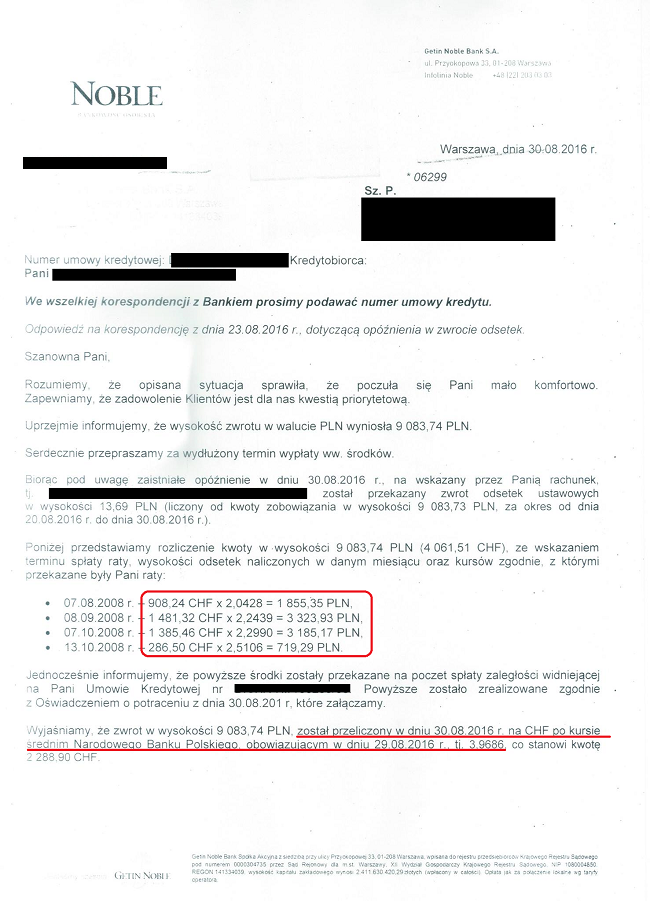

Getin grzecznie i bez protestów przyznał, że faktycznie należy się zwrot zawyżonych odsetek w kwocie 4061,51 CHF:

Przeanalizujmy teraz krok po kroku, co zrobił bank Pana Czarneckiego.

Wyliczono, że klientce trzeba oddać 4061,51 CHF (zawyżone odsetki "pomostówki"), na które składała się płatność w kolejnych czterech ratach kredytu, od sierpnia do października 2008.

Bank uznał, że skoro klientka w roku 2008 spłaciła te raty w złotówkach, po określonych kursach sprzedaży waluty CHF z tabeli banku, to należy jej zwrócić nie franki, tylko złotówki, a dokładniej franki, ale przeliczone na złotówki wg takiego kursu, po jakim te raty były płacone! Przyjęta przez bank logika wskazywałaby więc na to, że w kredycie nie ma żadnych franków, a są jedynie złotówki. Ile klientka złotówek zapłaciła, tyle się należy do zwrotu. Tyle że skoro tak, to dlaczego klientka musi dziś płacić raty albo kupując franki w kantorze, albo w złotówkach, ale wg dzisiejszego kursu CHF? Co by było, gdyby klientka w roku 2008 wpłaciła raty bezpośrednio w CHF zamiast w złotówkach "po kursie"? Czy bank dzisiaj zwracałby jej franki i nie przeliczał ich na złotówki "po kursie"? Skoro bank chciał dostać w 2008 roku ratę 1000 CHF, ale wymagał, żeby to wpłacić w złotówkach "po kursie" (z tabeli kursowej banku), to co właściwie bank dostał od klientki w ramach spłaty tych rat? Złotówki czy franki? Bo wychodzi na to, że jednak chyba złotówki, a żadnych franków w takim układzie w tym kredycie nie ma...

Wypadałoby więc chyba teraz bank zapytać, skoro sam oddaje franki po takim kursie, po jakim je kiedyś do banku wpłacono, to dlaczego dzisiaj oczekuje spłaty tych franków po kursie dzisiejszym, a nie po takim, po jakim bank - jak przecież twierdzi - te franki wypłacił uruchamiając kredyt? Czy można zjeść ciastko i mieć ciastko? Najwyraźniej w Getinie myślą, że można...

No ale to jeszcze nie wszystko. Getin wyliczył, ile tych franków bezpodstawnie zawyżonej "pomostówki" musi oddać i zamienił je na złotówki wg historycznego kursu CHF. Ale jako że klientka zalega obecnie w banku z płatnością rat tego kredytu (bo bierze udział w akcji "Zero haraczu!"), to Getin uznał, że zamiast klientce zwracać "pomostówkę", zaliczy ją sobie na poczet zaległości w spłacie.

Po co więc w ogóle było przeliczać kwotę do zwrotu 4061,51 CHF na złotówki wg historycznych kursów waluty CHF, po których zapłacono raty? Ano po to, żeby teraz te złotówki z kolei przeliczyć... z powrotem na franki, które zostaną zaliczone na poczet spłaty zaległości (której zresztą nie ma, bo jest nadpłata, a Getin jedynie udaje, że ta zaległość jest).

A że dzisiejszy kurs franka jest bardzo wysoki, to po przeliczeniu kwoty złotówek na franki należność do zwrotu - cały czas wyrażana w walucie CHF, "wzięła i stopniała"...

I tak oto stał się cud w bankowości - cud zamiany 4061,51 CHF na 2288,90 CHF. Getin zwraca klientce 4061 CHF w taki sposób, że zwraca jej 2288 CHF. Takie cuda to chyba tylko w Getinie...

Pikanterii całej sytuacji dodaje fakt, że ten sam Getin tej samej klientce z okazji tego samego kredytu oddał dosłownie kilka dni wcześnie 1395 CHF ukradzionych w taki sposób, że w pewnym okresie spłaty kredytu oprocentowanie kredytu było wyższe niż aktualny libor + marża banku. Kwota 1395 CHF została po prostu zaliczona jako spłata zaległości - bez żadnych krętactw, czyli bez przeliczania jej na złotówki po to, żeby to przeliczyć na franki po to, żeby "mniej wyszło" (franków). Istotna uwaga - zawyżone oprocentowanie zwrócono dla rat także płatnych w złotówkach. Czyli identyczna sytuacja, a jedynie kwota do zwrotu była mniejsza.

Być może w banku istnieje jakaś procedura, że franki są klientom zwracane w sposób uczciwy jedynie do jakiejś granicznej kwoty, np. 2000 CHF. Wtedy bank nie oszukuje. Gdy jednak kwota zwrotu jest większa, niż graniczna, to wtedy bank przystępuje do procedury "policz tak, żeby franków do zwrotu było mniej, niż powinno być". No ale to oczywiście jedynie robocza hipoteza, nie potwierdzona żadnymi faktami...

Natomiast faktem jest, że Getin osiągnął swój własny "Mount Everest bezczelności" przeliczając "pomostówkę" z CHF na PLN wg historycznych kursów płatności rat po to, aby otrzymane w ten sposób złotówki z powrotem przeliczyć na franki, ale tym razem już po aktualnym (czytaj: w tej sytuacji korzystnym dla Getin Banku) kursie CHF po to, żeby te "odchudzone" franki oddać swojej klientce.

Dlaczego Getin Bank tak robi?

Bo można.

Kto mu zabroni?

No kto?...