Getin Bank: Pomyliliśmy się w umowie, ale nie wprowadziliśmy w błąd.

[11 września 2016]

Czy można przyznać się do błędu w umowie i jednocześnie zaprzeczać, aby ten błąd... wprowadzał klienta w błąd?

O ile jest się Getin Bankiem, to najwyraźniej można... :)

Pewna Pani prowadzi sobie od pewnego czasu (przy wsparciu odfrankujkredyt.info) ożywioną korespondencję z Getinem w sprawie zaniżonego w jej umowie Całkowitego Kosztu Kredytu (CKK).

Bank wpisał do umowy kredytu indeksowanego CKK równy 363563zł, a gdyby policzył to bez udawania, że nie ma spreadu w tabeli kursowej banku w dniu sporządzenia umowy, to powinien był wpisać 483500zł.

Klientka próbuje się od banku dowiedzieć, jak mu wyszło 363563zł, bo z jej wyliczeń niezmiennie wychodzi 483500zł, a Getin wytrwale udaje, że nie rozumie, co oznacza prośba o przedstawienie szczegółowej kalkulacji CKK z jej umowy.

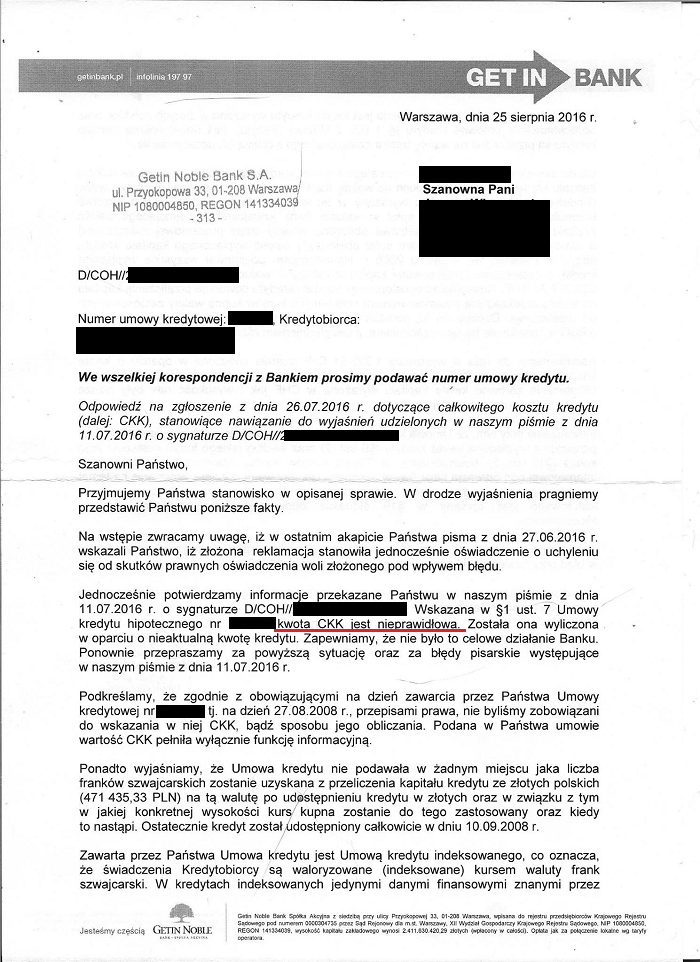

Na kolejną z reklamacji Getin odpowiada tak:

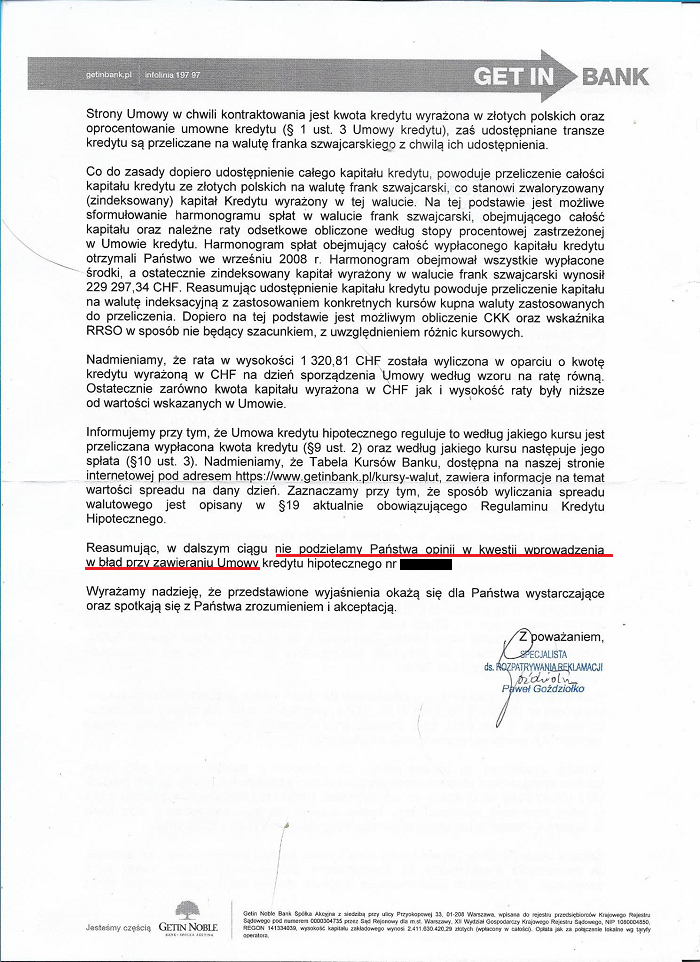

Tak więc mamy tu bardzo miłe dla nas przyznanie się do błędu przez bank: "kwota CKK jest nieprawidłowa", a pod koniec reklamacji "nie podzielamy Państwa opinii w kwestii wprowadzenia w błąd przy zawieraniu umowy".

Niewiarygodne, prawda? Jeśli jest się bankiem, to będąc przypartym do muru, w odpowiedzi na reklamację widocznie można napisać nawet największą niedorzeczność.

Cóż pozostaje klientce po otrzymaniu takiej odpowiedzi?

Pozostaje złożyć kolejną reklamację... :)

Reklamacja odpowiedzi na reklamację z dnia 25.08.2016r. sygn. D/COH/[...].

W nawiązaniu do wyjaśnień przekazanych mi przez Bank pismem z dnia 25 sierpnia 2016r. uprzejmie proszę o wyjaśnienie, jak to jest możliwe, że z jednej strony Bank potwierdza, że “wskazana w § 1 ust 7 Umowy (...) kwota CKK jest nieprawidłowa” a równocześnie Bank nie podziela mojej opinii “w kwestii wprowadzenia w błąd przy zawieraniu Umowy kredytu hipotecznego nr [...]”.

Uprzejmie więc proszę o wyjaśnienie mi fenomenu polegającego na tym, że kwota CKK wpisana w § 1 ust 7 mojej Umowy jest nieprawidłowa (co Bank sam potwierdził), a jednocześnie nie zostałam tym faktem w ocenie Banku wprowadzona w błąd, jako że przekracza to, obawiam się, moje widocznie zbyt skromne zdolności pojmowania.

Pozwolę sobie także zauważyć, iż bez znaczenia jest fakt braku prawnego zobowiązania banku do wskazania CKK w umowie. Skoro nie było to prawnie wymagane… to trzeba było nie wskazywać CKK w umowie, zamiast wskazać ten koszt błędnie, a przez to oszukując mnie co do całkowitego kosztu kredytu na dzień sporządzenia Umowy, w wyniku czego podjęłam błędną decyzję o zawarciu z Bankiem Umowy, bo nigdy bym tego nie zrobiła, gdyby Bank wpisał poprawny CKK do umowy, ponieważ wówczas oferta Banku zostałaby przeze mnie oceniona jako zbyt droga.

Uprzejmie proszę o udzielenie przez Bank wyjaśnień, jaki jest związek daty uruchomienia kredytu z datą sporządzenia Umowy w kontekście wyliczenia CKK w Umowie na dzień sporządzenia umowy.

I dalej - skoro w ocenie Banku jedynymi danymi finansowymi znanymi przez Strony Umowy w chwili kontraktowania jest kwota kredytu wyrażona w złotych oraz oprocentowanie, to w jaki sposób Bank wyliczył ratę kredytu w walucie CHF podaną w §1 ust. 4 oraz kapitał kredytu w walucie CHF podany w § 1 ust. 1 mojej umowy?

Jakiego kursu waluty CHF użył Bank do tego wyliczenia i dlaczego to był akurat ten kurs a nie żaden inny?

Czy “w chwili kontraktowania” nie obowiązywały żadne kursy walut wg tabeli kursowej Banku? Jeśli obowiązywały, to stwierdzenie Banku, jakoby jedynymi danymi finansowymi znanymi przez Strony Umowy w chwili kontraktowania była kwota kredytu w PLN oraz oprocentowanie, można w mojej ocenie uznać za ordynarne kłamstwo - zwłaszcza że Bank dokonał przecież jakiegoś wyliczenia kwoty kredytu w CHF ( § 1 ust 1 Umowy) oraz raty kredytu w CHF ( § 1 ust 4 Umowy).

Czy całkowity koszt kredytu wskazany w mojej Umowie był liczony “w chwili kontraktowania”? Nie kojarzę, aby w chwili, gdy “kontraktowałam” moją Umowę, ktoś na moich oczach liczył CKK oraz wpisywał go do umowy § 1 ust 7...

Wg mojej najlepszej wiedzy Bank dokonuje wyliczenia CKK na chwilę sporządzenia umowy, a nie “w chwili kontraktowania”. Jeśli się mylę, to uprzejmie proszę wyprowadzić mnie z błędu.

Jeśli w dniu sporządzenia mojej umowy znane były kursy waluty CHF ogłoszone przez Bank w tabeli kursowej Banku w tym dniu (kurs kupna oraz kurs sprzedaży), to uprzejmie proszę o wyjaśnienie, co stanęło - jak rozumiem - na przeszkodzie, aby całkowity koszt mojego kredytu wyliczyć uczciwie i zgodnie z prawdą, czyli zgodnie z zasadami przyjętymi w umowie - czyli przy założeniu, że umowa będzie uruchomiona na wszystkich (włączając w to kursy z tabeli kursowej Banku) warunkach znanych w dniu sporządzenia Umowy?

Skoro Bank wyliczając CKK w mojej Umowie przyjął - jak się domyślam - założenie, że niezmienne przez cały okres kredytowania będzie oprocentowanie kredytu znane w dniu sporządzenia Umowy, to co stało na przeszkodzie, aby takie samo założenie przyjąć w odniesieniu do kursów walut z tabeli kursowej Banku z dnia sporządzenia Umowy?

Jednocześnie wnoszę również o doprecyzowanie, czy całkowity koszt kredytu wpisany do mojej umowy w § 1 ust 7 został wyliczony przez Bank w sposób pewny czy szacunkowy.

W związku z wyżej wyszczególnionymi przeze mnie wątpliwościami co do wyliczenia przez Bank CKK w mojej Umowie niniejszym wnoszę o przedstawienie przez Bank, krok po kroku, wszystkich kolejnych wyliczeń, które doprowadziły do uzyskania przez Bank kwoty CKK wpisanej w § 1 ust 7 Umowy.

Z poważaniem,

[...]

Czekamy więc niecierpliwie na kolejne wynurzenia Getin Banku w tej sprawie... Może w kolejnej iteracji wymyślą coś jeszcze genialniejszego, niż przyznanie się do błędu w umowie, który jednocześnie nie wprowadza w błąd przy zawarciu umowy... :)