BPH (GE Money Bank) istotny pogląd UOKiK i jego konsekwencje

[22 stycznia 2017]

Przed kilkoma dniami UOKiK opublikował kolejny "istotny pogląd w sprawie". Tym razem "w sprawie" umowy kredytowej GE Money Bank (obecnie bank BPH, a właściwie już jedynie absurdalna karykatura banku, która pozostała po fuzji BPH z Alior Bankiem).

Wydając istotny pogląd, UOKiK od razu zawsze zastrzega, że "ocena prawna przedstawiona przez Urząd nie może stanowić odniesienia dla innych spraw, które pozornie mogą wydawać się podobne. W każdym przypadku Prezes UOKiK ocenia stan faktyczny i prawny, orzecznictwo w danej sprawie oraz wniosek skierowany przez powodów."

Należałoby teraz zadać UOKiK-owi pytanie, o co właściwie chodzi z tą "pozornością", skoro wydano istotny pogląd dotyczący umowy zawartej wg wzorca, który posłużył do zawarcia kilkunastu tysięcy identycznych (co do treści wzorca) umów kredytowych.

Czy dwie umowy aby na pewno jedynie "pozornie mogą wydawać się podobne", gdy różnią się od siebie wyłącznie:

- datą zawarcia,

- nazwiskami kredytobiorców,

- kwotą kredytu,

- przedmiotem (celem) kredytowania,

- sposobem wypłaty (w transzach lub jednorazowo),

- wysokością marży banku oraz

- ilością rat, w których kredyt będzie spłacony?

Istotny pogląd opublikowany w dniu 17 stycznia odnosi się do umowy kredytowej zawartej wg wzorca. Takich identycznych co do wzorca umów jest obecnie spłacanych pewnie kilkanaście tysięcy. Dlaczego UOKiK wydając istotny pogląd nie przejawia żadnego zainteresowania aby sprawdzić (w banku), czy umowa omawiana w istotnym poglądzie to unikat, czy może jednak wzorzec powielony przez bank w kilkunastu (a może kilkudziesięciu) tysiącach umów? Wzorzec, w którym bank w identyczny sposób narusza interesy konsumentów oraz stosuje nieuczciwe praktyki rynkowe?

Ten zastanawiający brak dociekliwości po stronie UOKiK - który, jak by się wydawało - z definicji powinien robić wszystko, aby sprawdzać, czy nie dochodzi do zbiorowego naruszania interesów konsumentów, wydaje się zupełnie niezrozumiały.

A skoro UOKiK sam z siebie zająć się tym szerzej nie chce, to spróbujemy urzędników UOKiK do tego zmusić - wnioskiem o wszczęcie wobec banku BPH stosownego postępowania.

Poniżej znajdziecie wniosek, który powinien do UOKiK przesłać każdy, kto zawarł z Ge Money Bankiem umowę identyczną, jak umowa omawiana w istotnym poglądzie.

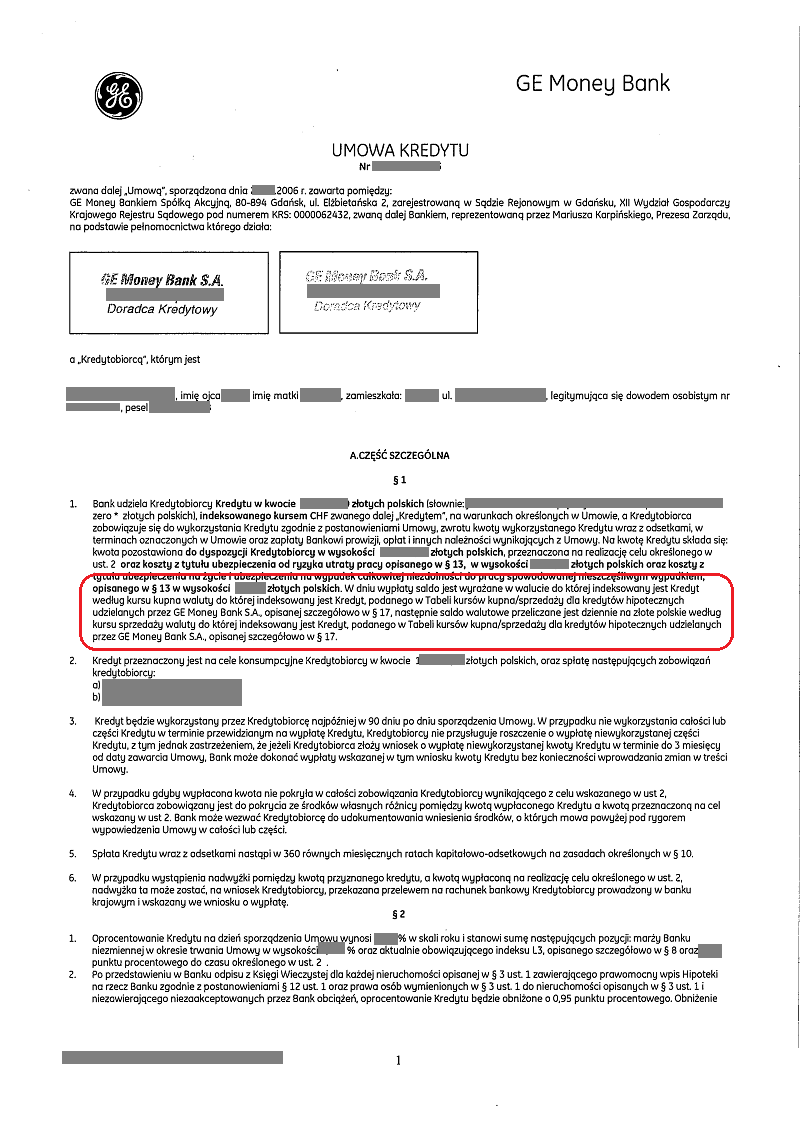

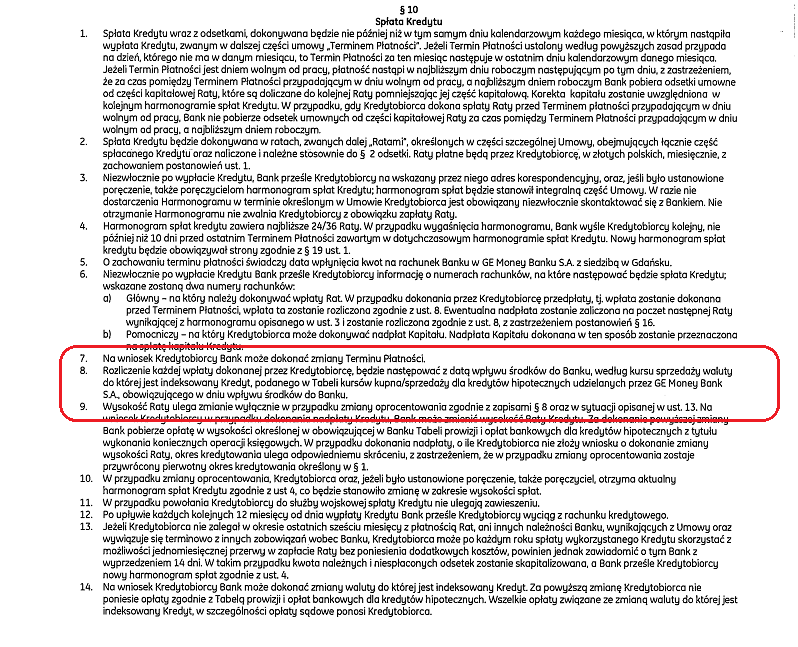

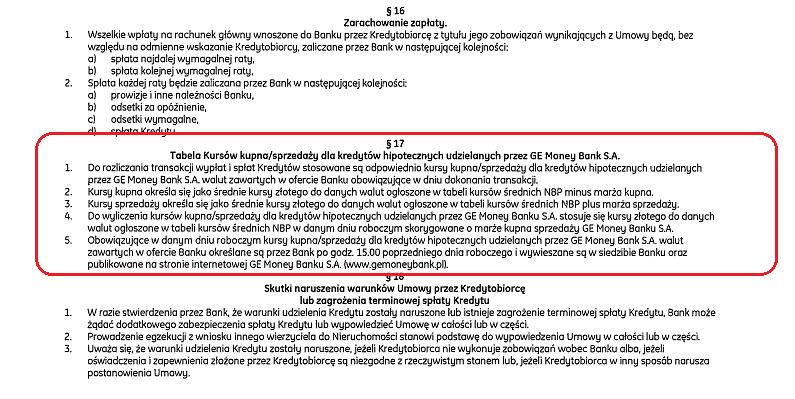

Dla ułatwienia zamieszczamy tutaj skany kluczowych dla sprawy stron takiej "wzorcowej" umowy.

Jeśli masz umowę identyczną (te same, oznaczone na czerwono, zapisy w umowie, ta sama numeracja paragrafów umowy), to w Twoim interesie leży jak najszybsze wysłanie do UOKiK Twojego własnego zgłoszenia wg poniższego wzoru. Oczywiście do zgłoszenia dołącz skan Twojej umowy, żeby UOKiK już nie mógł udawać, że nie rozumie, że takich umów, jak ta analizowana na potrzeby "istotnego poglądu", jest o wiele więcej, niż tylko jedna.

Co należy zrobić?

Porównujecie paragraf pierwszy, dziesiąty i siedemnasty umowy i sprawdzacie, czy w Waszych umowach są zapisy identyczne jak te w czerwonych ramkach. Jeśli tak, to wysyłacie do UOKiK swoje zgłoszenie wraz ze skanem Waszej umowy.

Rolą UOKiK będzie ustalić, ile takich umów, jak Wasza (i ta z "istotnego poglądu") bank BPH obecnie obsługuje. Jest to przecież bardzo proste - UOKiK pyta o to bank BPH, a bank odpowiada - bo UOKiK-owi się nie odmawia, gdy UOKiK o coś pyta...

Zawiadomienie odnośnie swojej umowy można zgłosić za pośrednictwem maila uokik@uokik.gov.pl lub przez ePUAP z profilem zaufanym lub tradycyjną pocztą (list polecony lub jeszcze lepiej polecony z potwierdzeniem odbioru) na adres UOKiK:

Prezes Urzędu Ochrony Konkurencji i Konsumentów

plac Powstańców Warszawy 1

00-950 Warszawa

Można także skorzystać z FORMULARZA zamieszczonego na stronie internetowej UOKiK.

UWAGA

Im więcej takich zawiadomień dotyczących tego samego typu umowy,

tym bardziej oczywiste dla Prezesa UOKiK będzie,

że bank narusza ZBIOROWE interesy konsumentów.

Zgodnie z art. 104 Ustawy o UOKiK, postępowanie w sprawie praktyk naruszających zbiorowe interesy konsumentów powinno być zakończone w terminie 4 miesięcy, a w sprawie szczególnie skomplikowanej – nie później niż w terminie 5 miesięcy od dnia jego wszczęcia.

Oto treść zgłoszenia. Na dole strony znajdziecie je do pobrania w formie pliku docx.

***

Szanowny Panie Prezesie.

W związku z opublikowaniem w dniu 17 stycznia 2017 przez Urząd Ochrony Konkurencji i Konsumentów “istotnego poglądu w sprawie” dotyczącego umowy kredytowej banku obecnie BPH (pierwotnie GE Money Bank) niniejszym zawiadamiam Prezesa Urzędu Ochrony Konkurencji i Konsumentów, iż bank GE Money Bank zawarł ze mną umowę o kredyt “indeksowany” wg tego samego wzorca umowy, który posłużył do zawarcia umowy stanowiącej przedmiot analizy w postępowaniu DDK-644-519/16/KJ.

Wg mojej wiedzy, GE Money Bank (obecnie Bank BPH) zawarł kilkanaście (o ile nie kilkadziesiąt) tysięcy umów z konsumentami stosując przy zawieraniu tych umów ten sam wzorzec umowy, który posłużył do zawarcia umowy stanowiącej przedmiot analizy w postępowaniu DDK-644-519/16/KJ.

W związku z powyższym wnoszę o wszczęcie przez Prezesa Urzędu Ochrony Konkurencji i Konsumentów postępowania wobec Banku BPH celem wyjaśnienia, ile umów o kredyty “indeksowane” zawarł bank GE Money Bank SA z konsumentami w oparciu o wzorzec umowy identyczny z wzorcem, który posłużył do zawarcia umowy stanowiącej przedmiot analizy w postępowaniu DDK-644-519/16/KJ oraz celem ustalenia czy bank BPH zawierając i wykonując umowy kredytowe oparte o wzorzec umowy, który posłużył do zawarcia umowy stanowiącej przedmiot analizy w postępowaniu DDK-644-519/16/KJ, stosuje wobec wielu konsumentów nieuczciwe praktyki rynkowe, przez co narusza zbiorowe interesy konsumentów w rozumieniu art. 24 ustawy o ochronie konkurencji i konsumentów.

Postanowienie zapisane we wzorcu umowy, który posłużył do zawarcia umowy stanowiącej przedmiot analizy w postępowaniu DDK-644-519/16/KJ, opisane w §1 ust. 1 - zdanie ostatnie, opisuje sposób wypłaty kredytu przy użyciu kursu waluty indeksacji ustalanego na nieznanych kredytobiorcy zasadach. Im niższy będzie ten kurs (zwany przez bank “kursem kupna” w celu wprowadzenia kredytobiorcy w błędne przekonanie, jakoby w ramach wykonania umowy dochodziło do rzekomego zakupu waluty obcej - co jest oczywistą nieprawdą) tym wyższe będzie początkowe saldo zadłużenia kredytobiorcy wobec banku wyrażone w walucie indeksacji. Tak więc bank, przyznając sobie prawo do w praktyce dowolnego (bazującego na nieznanych kredytobiorcy zasadach) ustalania wartości tego “kursu kupna” (jako dowolnie zaniżonego w stosunku do jedynego obiektywnego miernika wartości jakim w tej sytuacji jest kurs średni NBP), przyznał sobie prawo do określenia wysokości inicjalnego salda zadłużenia z tytułu zawartej umowy kredytowej wyrażonego w walucie indeksacji już po zawarciu tej umowy z kredytobiorcą i bez żadnego wpływu ze strony kredytobiorcy na ostateczną wysokość tego salda.

Taka praktyka rynkowa, polegająca na dowolnym kreowaniu przez bank wysokości wyrażonego w walucie indeksacji zadłużenia kredytobiorcy z tytułu zawartej z bankiem umowy, jest bez wątpienia sprzeczna z dobrymi obyczajami oraz bez wątpienia rażąco narusza interesy konsumenta będącego stroną takiej umowy, co niejednokrotnie potwierdzono prawomocnymi wyrokami sądów (np. sygn. XVII AmC 426/09, Sąd Okręgowy w Warszawie - XVII Wydział Sąd Ochrony Konkurencji i Konsumentów, wyrok z dnia 2010-12-14).

Co więcej, jeśli zapis umowny opisujący taką praktykę sprzeczną z dobrymi obyczajami i rażąco naruszającą interesy konsumenta (w tym przypadku - zdanie ostatnie w §1 ust. 1 Umowy stanowiącej przedmiot postępowania DDK-644-519/16/KJ) nie stanowi głównego świadczenia stron zawartej umowy i równocześnie nie był on indywidualnie uzgadniany ze stroną umowy, którą jest kredytobiorca - konsument - ponieważ pochodził bez wątpienia z wzorca umowy zastosowanego przez bank GE Money Bank do zawarcia wielu tysięcy takich samych umów o kredyt indeksowany, identycznych co do treści wpisanych do wzorca umowy, a różniących się jedynie nazwiskami stron umowy - konsumentów, datami zawarcia umowy, kwotami kredytu, walutą indeksacji, sposobem wypłaty (jednorazowo lub w transzach), wysokością marży i ustalonym przez strony umowy okresem spłaty kredytu, to taki zapis umowny - jako abuzywny - nie jest wiążący dla każdego konsumenta, który zawarł z bankiem GE Money Bank taką umowę na podstawie tego samego wzorca, który posłużył do zawarcia umowy stanowiącej przedmiot analizy w postępowaniu DDK-644-519/16/KJ.

Ustawową rolą Prezesa Urzędu Ochrony Konkurencji i Konsumentów jest, jak wiadomo, ochrona zbiorowych interesów konsumentów.

W sytuacji, gdy bank GE Money Bank (obecnie Bank BPH) zawarł kilkanaście, bądź być może nawet kilkadziesiąt tysięcy umów kredytowych stosując do ich zawarcia wzorzec umowy, który posłużył do zawarcia umowy stanowiącej przedmiot analizy w postępowaniu DDK-644-519/16/KJ, to w chwili obecnej wykonując te wszystkie umowy oparte o ten sam wzorzec, a więc stosując ten wzorzec umowy (czyli wyliczając ratę odsetkową oraz kapitałową od salda zadłużenia ustalonego przy wypłacie kredytu w sposób rażąco naruszający interesy konsumentów oraz w sposób sprzeczny z dobrymi obyczajami) bank nadal rażąco narusza interesy tych konsumentów oraz nadal działa w sposób sprzeczny z dobrymi obyczajami, więc w mojej ocenie niewątpliwie dochodzi tutaj do naruszania (tu i teraz) zbiorowych interesów konsumentów.

Co więcej, jeśli bank stosuje wobec konsumentów praktykę sprzeczną z dobrymi obyczajami, zniekształcającą zachowanie konsumenta przed, w trakcie lub po zawarciu umowy, to taka praktyka jest nieuczciwą praktyką rynkową w rozumieniu ustawy o przeciwdziałaniu nieuczciwym praktykom rynkowym: “Art. 4. 1. Praktyka rynkowa stosowana przez przedsiębiorców wobec konsumentów jest nieuczciwa, jeżeli jest sprzeczna z dobrymi obyczajami i w istotny sposób zniekształca lub może zniekształcić zachowanie rynkowe przeciętnego konsumenta przed zawarciem umowy dotyczącej produktu, w trakcie jej zawierania lub po jej zawarciu.”

Niewątpliwie wyliczanie przez Bank wysokości raty kapitałowej, odsetkowej oraz aktualnego salda zadłużenia w walucie indeksacji, gdy początkowe zadłużenie w walucie indeksacji zostało ustalone “kursem kupna” w sposób sprzeczny z dobrymi obyczajami, jest samo w sobie siłą rzeczy również sprzeczne z dobrymi obyczajami, bo wyliczana przez bank, dzisiaj, wysokość raty kredytu oraz aktualna wysokość salda pozostałego do spłaty i wyrażonego w walucie indeksacji, ma bezpośredni związek z ustaleniem tego salda w pierwotnej wysokości w dniu wypłaty kredytu, gdy kwotę wypłaconych złotówek bank przeliczył na walutę indeksacji za pomocą ustalonego przez bank na nieznanych kredytobiorcy zasadach przelicznika zwanego przez bank “kursem kupna”.

Dlatego też wykonując dziś wszystkie umowy kredytowe, które GE Money Bank (obecnie Bank BPH) zawarł z konsumentami z wykorzystaniem tego samego wzorca umowy, który posłużył do zawarcia umowy będącej przedmiotem postępowania DDK-644-519/16/KJ, Bank BPH stosuje w mojej ocenie dzisiaj, tu i teraz, wobec wszystkich tych konsumentów nieuczciwą praktykę rynkową polegającą na wykorzystaniu w tych umowach zapisu §1 ust. 1 - zdanie ostatnie Umowy stanowiącej przedmiot postępowania DDK-644-519/16/KJ.

Z uwagi na powyższe, w trybie art. 100 ust. 1 ustawy o ochronie konkurencji i konsumentów, wnoszę o wszczęcie przez Prezesa UOKiK postępowania wobec Banku BPH w związku z podejrzeniem naruszania przez ten bank zbiorowych interesów konsumentów polegającego na:

-

stosowaniu przez bank BPH wobec konsumentów nieuczciwej praktyki rynkowej polegającej na wykorzystywaniu wobec strony umowy zapisu §1 ust. 1 - zdanie ostatnie umowy, o treści identycznej jak zapis w umowie stanowiącej przedmiot postępowania DDK-644-519/16/KJ,

-

wykonywanie umów kredytowych z wykorzystaniem zapisu §1 ust. 1 - zdanie ostatnie umowy o treści identycznej jak zapis w umowie stanowiącej przedmiot postępowania DDK-644-519/16/KJ, który to zapis, jako abuzywny, jest dla strony umowy - konsumenta - niewiążący,

a w szczególności wnoszę o:

-

skierowanie do Banku BPH zapytania, ile umów o kredyt “indeksowany” zostało zawartych z konsumentami wg tego samego wzorca umowy, który posłużył do zawarcia umowy stanowiącej przedmiot analizy w postępowaniu DDK-644-519/16/KJ,

-

skierowanie do Banku BPH zapytania, ile z umów spełniających kryterium opisane w punkcie 1 bank BPH realizuje obecnie, oczekując od kredytobiorców spłaty rat kredytowych wyrażonych w walucie indeksacji, wyliczanych przez Bank w konsekwencji zastosowania przy uruchomieniu kredytu zapisu §1 ust. 1 - zdanie ostatnie umowy, identycznego jak zapis w umowie stanowiącej przedmiot postępowania DDK-644-519/16/KJ,

-

skierowanie do Banku BPH zapytania, ile umów spełniających kryterium opisane w punkcie 1 zostało przez bank BPH wypowiedzianych na skutek wstrzymania płatności rat przez kredytobiorców,

-

skierowanie do Banku BPH zapytania, ile z umów spełniających kryterium opisane w punkcie 1 zostało przez Bank rozwiązanych (zamkniętych) na skutek całkowitej wcześniejszej spłaty kredytu,

-

wydanie wobec banku BPH, na podstawie art. 26 ustawy o ochronie konkurencji i konsumentów decyzji nakazującej bankowi BPH, w odniesieniu do wszystkich umów zawartych wg wzorca umowy, który posłużył do zawarcia umowy stanowiącej przedmiot postępowania DDK-644-519/16/KJ, natychmiastowe zaniechanie stosowania przez bank BPH nieuczciwej praktyki rynkowej polegającej na wykorzystywaniu wobec strony umowy zapisu §1 ust. 1 zdanie ostatnie umowy, przy czym:

-

wykorzystywanie wobec strony umowy zapisu zapisu §1 ust. 1 zdanie ostatnie umowy polega na tym, że bank wylicza aktualną wysokość raty kredytu oraz aktualne saldo zadłużenia w walucie indeksacji jako skutek przeliczenia kwoty wypłaconego kredytu na walutę indeksacji wg przelicznika zwanego przez bank “kursem kupna”,

-

zaniechanie stosowania wyszczególnionej powyżej nieuczciwej praktyki rynkowej przez bank BPH będzie polegało na:

-

poinformowaniu przez bank BPH wszystkich kredytobiorców, z którymi bank BPH zawarł umowy wg przedmiotowego wzorca, że zapis §1 ust. 1 - zdanie ostatnie umowy jest niewiążący, skutkiem czego umowa zawarta przez bank BPH z kredytobiorcą jest umową o kredyt złotowy na kwotę wyszczególnioną w §1 ust. 1 umowy zdanie pierwsze, a sam fakt przeliczenia salda kredytu z waluty PLN na walutę indeksacji nigdy nie miał miejsca,

-

wyliczeniu przez bank BPH, w odniesieniu do każdej umowy kredytowej zawartej wg wzorca umowy, który posłużył do zawarcia umowy stanowiącej przedmiot postępowania DDK-644-519/16/KJ, nadpłaty stanowiącej różnicę między ratami dotychczas wpłaconymi, a ratami należnymi w związku z uznaniem przez bank BPH, że zapis §1 ust. 1 zdanie ostatnie umowy jest niewiążący, a sama indeksacja umowna polega wyłącznie na stosowaniu w umowie stawki bazowej oprocentowania LIBOR zamiast WIBOR.

-

dokonaniu zwrotu nadpłaty wyliczonej w punkcie ii w taki sposób, że bank BPH pomniejszy pozostałe do spłaty saldo zadłużenia o w/w nadpłatę lub - w odniesieniu do umów zamkniętych na skutek całkowitej wcześniejszej spłaty kredytu - poinformowanie kredytobiorcy o należnej mu kwocie nadpłaty do zwrotu wynikającej z tytułu uznania przez bank BPH za niewiążący zapisu §1 ust. 1 umowy zdanie ostatnie wraz z prośbą o wskazanie przez kredytobiorcę numeru rachunku, na który bank BPH dokona zwrotu w/w nadpłaty, lub - w odniesieniu do umów wypowiedzianych przez bank BPH, a opartych o wzorzec umowy, na podstawie którego zawarto umowę stanowiącą przedmiot postępowania DDK-644-519/16/KJ - cofnięciu wypowiedzenia umowy przez Bank we wszystkich tych przypadkach, gdy w chwili wypowiadania umowy przez bank BPH suma zaległych rat kredytu była mniejsza, niż nadpłata wynikająca z uznania przez bank BPH za niewiążący zapisu §1 ust. 1 zdanie ostatnie umowy, przy czym w przypadku rat zapłaconych przez kredytobiorcę w walucie indeksacji bank BPH przyjmie ich wartość wg kursu średniego waluty indeksacji ustalonego przez Narodowy Bank Polski w ostatnim dniu roboczym poprzedzającym dzień sporządzenia przez bank BPH wyliczenia w/w nadpłaty,

-

w przypadku gdy umowa jest aktualnie realizowana lub w przypadku gdy bank cofnął niezasadne wypowiedzenie umowy z uwagi na istniejącą w chwili wypowiadania umowy nadpłatę związaną z uznaniem przez bank BPH za niewiążący zapisu §1 ust. 1 zdanie ostatnie umowy, dostarczeniu kredytobiorcy aktualnego harmonogramu spłaty rat kredytowych wyrażonych w walucie PLN z uwzględnieniem nadpłaty zwróconej przez bank BPH zgodnie z punktem iii.

W przypadku odmowy wszczęcia postępowania wobec banku BPH w odpowiedzi na niniejsze zgłoszenie wnoszę o podanie podstawy prawnej uzasadniającej taką odmowę jednocześnie przypominając, iż zgodnie z Konstytucją RP oraz ustawą z dnia 20 lipca 2000 r. o ogłaszaniu aktów normatywnych i niektórych innych aktów prawnych (Dz.U. 62, poz. 718 z późn.zm.) jedyne źródło prawa na terenie RP stanowią akty normatywne ogłaszane w dziennikach urzędowych.

Załączam skan mojej umowy kredytowej.

Z poważaniem,

………………………….

[imię, nazwisko, adres zamieszkania, email]