Ekonomiczna eksterminacja czyli pożyczka złotówkowa od PKO BP

[13 marca 2017]

Potrzebujesz szybkiej i uczciwej pożyczki na 80tys. zł? Zastanów się, czy warto po taką pożyczkę iść do PKO BP.

Naprawdę mocno się zastanów.

Bo może i będzie szybko, ale czy aby na pewno uczciwie?

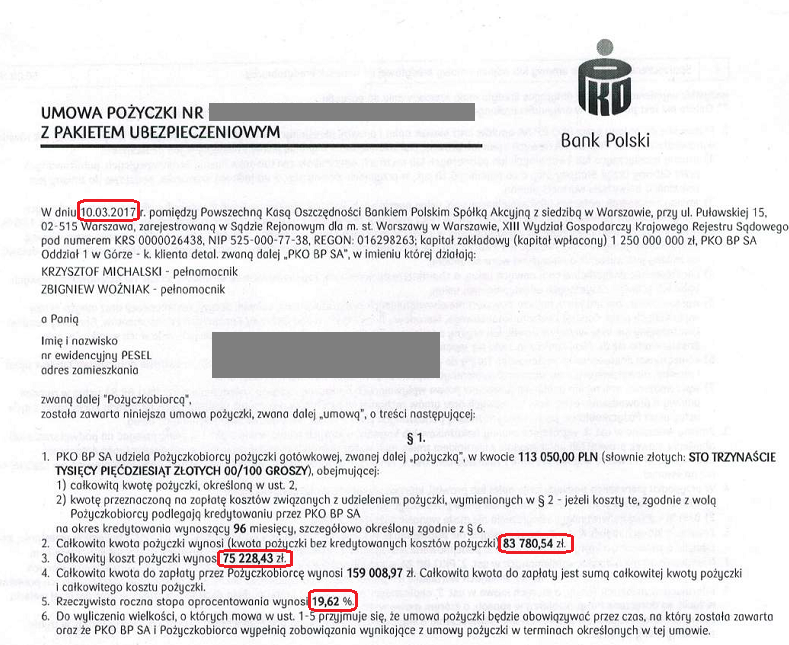

Otrzymaliśmy skan, jeszcze ciepły, umowy pożyczki gotówkowej zawartej z bankiem PKO BP dosłownie 3 dni temu (10 marca).

Pożyczka na 83780zł, na 96 rat:

Tak - to nie żart. Klientka banku potrzebowała pożyczyć 83780zł, ale bank pożyczy jej łącznie aż 113050zł (w tym ubezpieczenie oraz prowizja). Czyli kredytowane przez bank koszty pożyczki to 113050zł-83780zł=29270zł

Czyli koszty pożyczki "na start" to niemal 35% pożyczanej kwoty !!!

Przypominamy - nie mówimy tu o firmie krzaku "Pożyczki bez BIK" tylko o największym polskim banku: PKO Banku Polskim!

Co warte podkreślenia, PKO BP udziela pożyczki z nominalnym oprocentowaniem 8,99% przy koszcie pieniądza (stopa referencyjna NBP) wynoszącym obecnie 1,5% w skali roku. Jaka to jest marża banku? Policzmy: 8,99% - 1,5% = 7,49%!

Astronomiczne koszty startowe pożyczki, które bank chce kredytować (i na których dodatkowo będzie zarabiać - na odsetkach) stanowią łącznie 89,7% kwoty udzielonej pożyczki.

Faktem więc jest, że warunki tej oferty są wręcz zbójeckie i tylko ktoś dalece zdesperowany oraz nieświadomy tego, co robi, mógłby z takiej oferty skorzystać.

Ale to jeszcze nie wszystko...

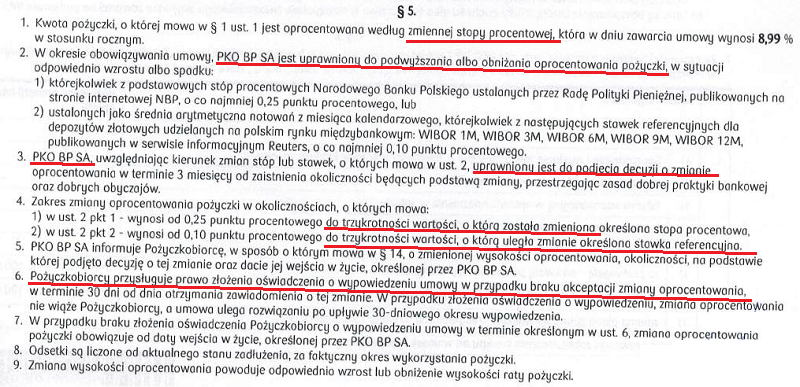

Najciekawsze dopiero się zaczyna, w paragrafie 5 umowy opisującym zasady ustalania oprocentowania pożyczki.

Oto mechanizm ustalania oprocentowania tej pożyczki, narzucony kredytobiorcy wzorcem umowy przez PKO BP:

W dniu zawarcia umowy stopa referencyjna NBP wynosi 1,5%. Przy warunkach z dnia zawarcia umowy rata pożyczki wyniesie 1650zł.

Co MOŻE zrobić bank PKO BP, gdyby NBP podniósł stopę referencyjną o 3% do wysokości 4,5%?

Zgodnie z par. 5 ust. 4 bank PKO BP może wówczas podnieść oprocentowanie pożyczki o trzykrotność zmiany stawki, czyli aż o 9%. Wówczas oprocentowanie pożyczki wynosiłoby 8,99%+9%=17,99% a rata pożyczki w tej sytuacji miałaby wysokość 2136zł. Gdyby klientowi się to nie spodobało, to jedynym, co może w tej sytuacji zrobić, jest wypowiedzenie umowy pożyczki i jednorazowa spłata pozostałego kapitału. Miło, prawda? :)

Gdyby z kolei NBP później obniżył z powrotem stopę referencyjną do poziomu 1,5%, to bank PKO BP zgodnie z umową pożyczki może, ale nie musi obniżyć oprocentowanie pożyczki.

Czy ktoś wierzy w to, że w takiej sytuacji bank udzielający pożyczki na tak lichwiarskich zasadach zrezygnowałby dobrowolnie z dodatkowego zysku, skoro zgodnie z umową NIE MUSI z niego rezygnować?

Bank użył tutaj sprytnego wybiegu, pisząc w umowie, że bank "jest uprawniony" do zmiany oprocentowania. To oznacza jedynie tyle, że bank ma prawo do zmiany oprocentowania, ale może to robić wtedy, kiedy chce i jak chce (maksymalnie do trzykrotności zmiany wskazanych parametrów). Aby zapis ten nie był abuzywny, musiałby brzmieć na przykład tak: "Bank jest zobowiązany dokonać zmiany oprocentowanie pożyczki w przypadku zaistnienia okoliczności...". No i oczywiście gdyby paragraf 5 miał nie być abuzywny, to nie ma on prawa dopuszczać zależnej wyłącznie od woli banku dowolności zmiany oprocentowania o nawet aż trzykrotność zmiany parametrów odniesienia. Bo to pozwala bankowi podwyższyć oprocentowanie trzykrotnie w stosunku do zmiany stawki odniesienia, ale już później w razie czego obniżyć je już w stopniu mniejszym, niż zmiana stawki odniesienia.

Paragraf piąty umowy, poczynając od ustępu 2, to jedna wielka abuzywność. Takie przypadki należy bezwzględnie i od razu zgłaszać do UOKiK (najprościej TYM FORMULARZEM), ponieważ bank PKO BP najprawdopodobniej stosuje ten wzorzec umowy do zawierania umów o pożyczki z klientami w całym kraju. A wzorzec w paragrafie 5 rażąco narusza interesy konsumentów oraz jest sprzeczny z dobrymi obyczajami.

Tak właśnie "strzyże" Polaków polski bank PKO BP. Dzisiaj "strzyże". Obecnie. Teraz. Na naszych oczach...

A dla porównania oto oferta NIEMIECKIEGO BANKU z czerwca 2014:

Pożyczka na kwotę 28tys. zł na 84 raty.

Oprocentowanie nominalne 7,99% przy ówczesnej stopie referencyjnej NBP wynoszącej 2,5%.

Całkowity koszt kredytu na dzień zawarcia umowy: 15061zł, co stanowi jedynie 54% kwoty pożyczki (podczas gdy całkowity koszt lichwy z PKO BP to niemal 90% kwoty udzielonej pożyczki).

Tak więc mamy pożyczkę od DB kosztującą 54% kwoty kredytu przy marży banku 5,49% oraz lichwę od PKO BP kosztującą prawie 90% kwoty kredytu przy marży banku prawie 7,5%.

Taka jest smutna prawda o POLSKIM banku PKO BP zarządzanym obecnie przez niejakiego pana Jagiełłę...

Pozostaje pytanie - kiedy i czy w ogóle banki działające w Polsce zrozumieją, że oprocentowania kredytu na takich zasadach proponować po prostu nie wolno. Póki co wygląda na to, że banki liczą na kompletną nieświadomość i niewiedzę swoich klientów, którzy nadal ufnie pozwalają sobie "wciskać" taki pożyczkowy "pasztet".

[aktualizacja z ostatniej chwili] Klienta banku PKO BP, która skorzystała w piątek z opisanej powyżej oferty, podjęła dziś jedynie słuszną decyzję i złożyła oświadczenie o odstąpieniu od umowy pożyczki. Jedyny koszt, to odsetki za 3 dni korzystania z pożyczki, czyli 80zł z groszami.