Jak obliczyć, o ile bank zaniżył CKK (na przykładzie umowy Polbanku z 2008r.)

UWAGA: od wykrycia błędu CKK w umowie masz jedynie 365 dni na złożenie oświadczenia o uchyleniu się od umowy zawartej pod wpływem błędu!!!

[26 października 2015]

Jak zasygnalizował właściciel strony pomocfrankowiczom.pl, Banki przy okazji udzielania kredytów "frankowych" zaniżały Całkowity Koszt Kredytu (CKK) podawany w umowie kredytu.

Zaniżenie CKK oznacza, że bank wprowadził Cię w błąd co do prognozowanej wysokości kosztów Twojego kredytu. A skoro bank Cię de facto okłamał, to być może nigdy byś tej mowy z tym bankiem nie zawarł(a), gdyby bank nie zataił przed Tobą faktycznej wysokości CKK.

Tu ma zastosowanie kodeks cywilny, a dokładniej następujące artykuły:

Art. 84.

§ 1. W razie błędu co do treści czynności prawnej można uchylić się od skutków prawnych swego oświadczenia woli. Jeżeli jednak oświadczenie woli było złożone innej osobie, uchylenie się od jego skutków prawnych dopuszczalne jest tylko wtedy, gdy błąd został wywołany przez tę osobę, chociażby bez jej winy, albo gdy wiedziała ona o błędzie lub mogła z łatwością błąd zauważyć; ograniczenie to nie dotyczy czynności prawnej nieodpłatnej.

§ 2. Można powoływać się tylko na błąd uzasadniający przypuszczenie, że gdyby składający oświadczenie woli nie działał pod wpływem błędu i oceniał sprawę rozsądnie, nie złożyłby oświadczenia tej treści (błąd istotny).

oraz:

Art. 86.

§ 1. Jeżeli błąd wywołała druga strona podstępnie, uchylenie się od skutków prawnych oświadczenia woli złożonego pod wpływem błędu może nastąpić także wtedy, gdy błąd nie był istotny, jak również wtedy, gdy nie dotyczył treści czynności prawnej.

§ 2. Podstęp osoby trzeciej jest jednoznaczny z podstępem strony, jeżeli ta o podstępie wiedziała i nie zawiadomiła o nim drugiej strony albo jeżeli czynność prawna była nieodpłatna.

I jeszcze bardzo ważny art. 88.

Art. 88.

§ 1. Uchylenie się od skutków prawnych oświadczenia woli, które zostało złożone innej osobie pod wpływem błędu lub groźby, następuje przez oświadczenie złożone tej osobie na piśmie.

§ 2. Uprawnienie do uchylenia się wygasa: w razie błędu – z upływem roku od jego wykrycia, a w razie groźby – z upływem roku od chwili, kiedy stan obawy ustał.

Wprowadzenie nas w błąd przez bank co do CKK daje nam więc oczywistą podstawę do unieważnienia całej umowy kredytowej, a to oznacza, że musimy oddać bankowi to, co od banku pożyczyliśmy, ale równocześnie bank musi nam oddać wszystko, co do banku dotychczas wpłaciliśmy. Przy czym jeśli od jakiegoś czasu spłacamy raty kredytu frankowego bezpośrednio frankami, kupując je w kantorze, to bank musi nam oddać to, co otrzymał, czyli... franki. Biorąc pod uwagę obecny kurs CHF w granicach 3,95 nie trzeba chyba nikomu tłumaczyć, co oznacza zwrócenie nam przez bank wszystkich dotychczas wpłaconych franków, zwłaszcza gdy kredyt był spłacany bezpośrednio w walucie CHF od kliku lat, gdy franki kupowaliśmy o wiele taniej, niż są warte dzisiaj...

Poniżej, na "żywym przykładzie" pewnej umowy kredytu udzielonego przez Polbank w roku 2008 przedstawię, w jaki sposób sprawdzić, czy bank zaniżył CKK a więc czy wprowadził nas w błąd co do całkowitego kosztu kredytu.

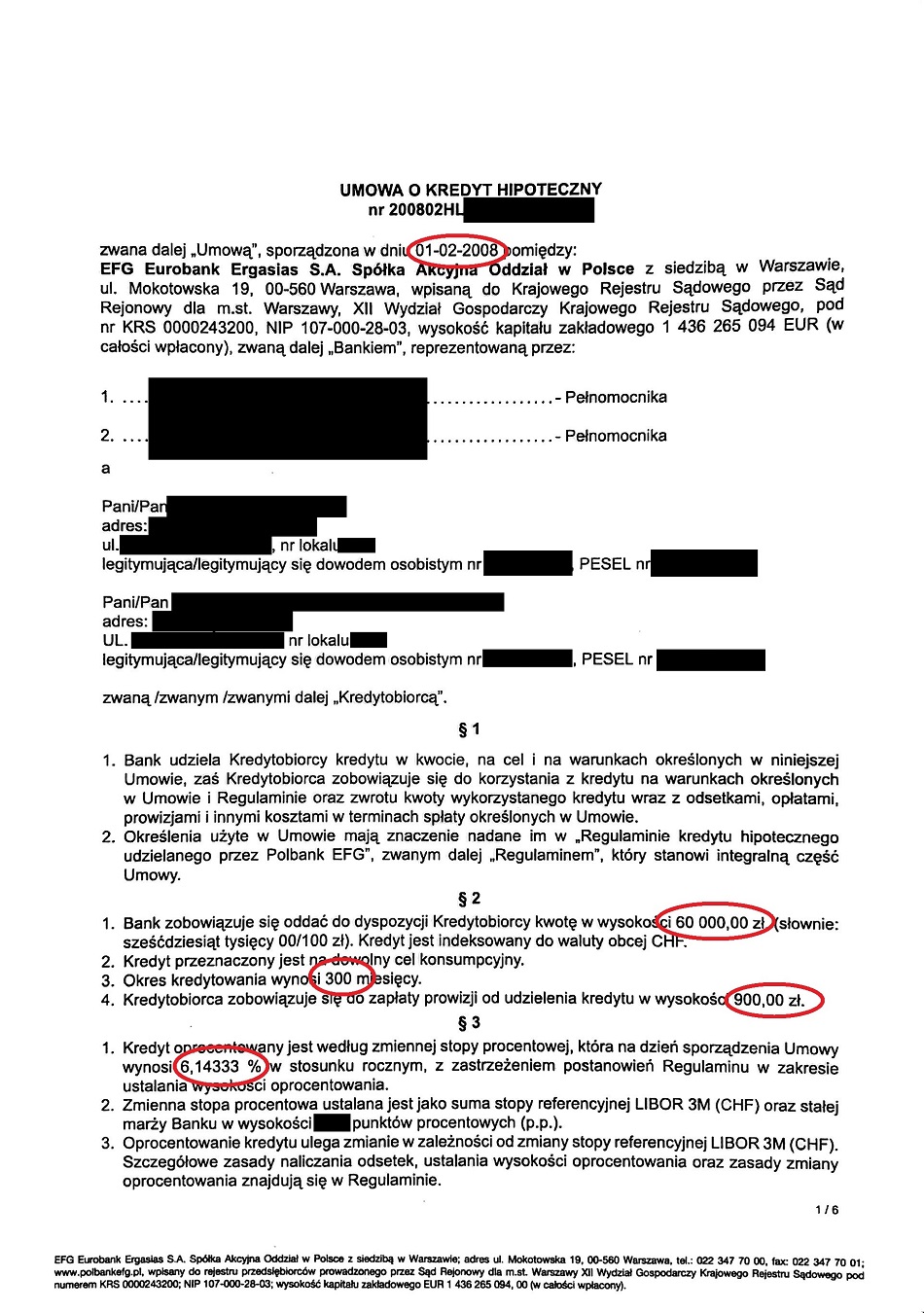

Oto umowa, a właściwie dwie jej strony zawierające wszystkie niezbędne informacje do obliczenia właściwego kosztu CKK (oznaczone dla ułatwienia na czerwono).

Tak więc mamy kredyt na 60tys. zł, na 300 rat równych, prowizja 900zł, oprocentowanie nominalne na dzień zawarcia umowy równe 6,14333%.

Umowa zawarta w dniu 1 lutego 2008r. Kredytowana kwota to 60900zł (łącznie z prowizją).

Tu uwaga: należy się upewnić, czy bank DOLICZYŁ prowizję do kwoty kredytu, czy ODLICZYŁ prowizję od kwoty kredytu, wypłacając kwotę kredytu pomniejszoną o prowizję. Dalsze wyliczenia zakładają, że bank DOLICZYŁ prowizję do kwoty kredytu i ją skredytował.

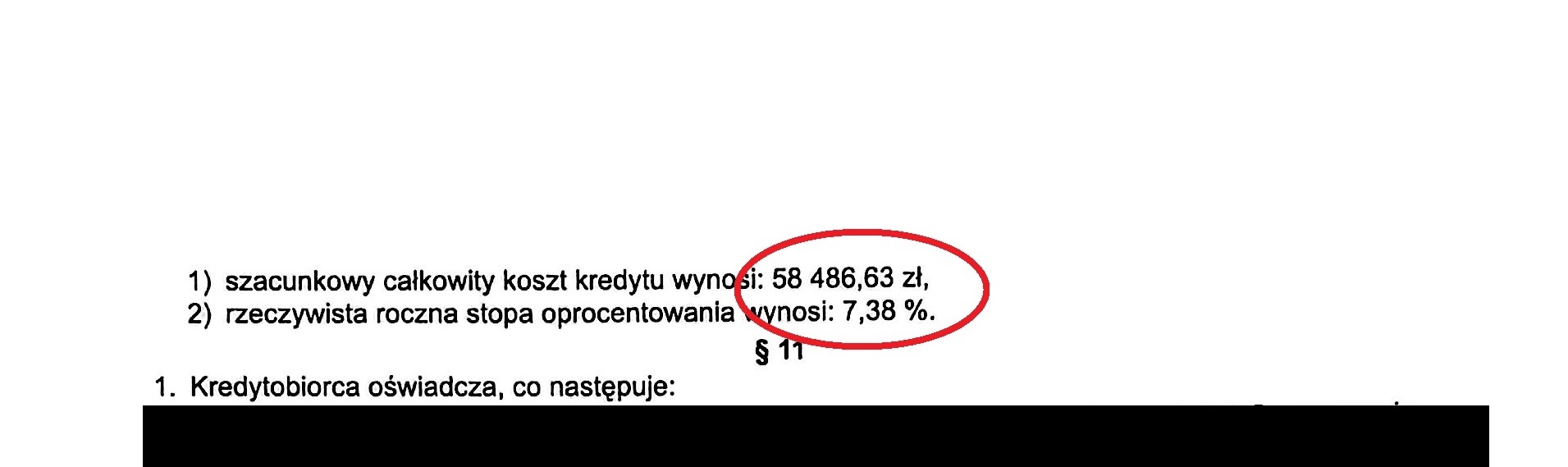

Zdaniem Polbanku, całkowity koszt kredytu na dzień zawarcia umowy wynosił 58486,63zł.

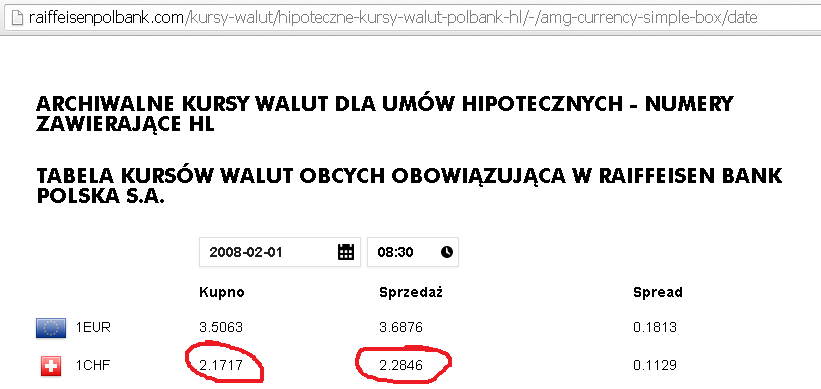

Zaczynamy od sprawdzenia polbankowych kursów waluty CHF z dnia zawarcia umowy, czyli z 1 lutego 2008r.:

Czyli mamy kurs kupna 2,1717. To oznacza, że zgodnie z treścią umowy zamieniamy 60900zł na franki zgodnie z kursem kupna.

Otrzymujemy 28042,55 CHF. I od tej kwoty Polbank będzie liczył 300 rat równych przy oprocentowaniu nominalnym 6,14333%.

Sprawdzamy więc, jaką ratę równą, przy założeniu 300 rat, da nam kwota 28042,55 przy rocznej stopie procentowej równej 6,14333%.

Możemy to zrobić dowolnym kalkulatorem znalezionym "w sieci", np. http://www.kalkulatory.gofin.pl/Kalkulator-kredytowy,12.html

Otrzymujemy ratę 183,14 CHF.

Teraz, zgodnie z umową, przeliczamy ratę na złotówki wg kursu sprzedaży z dnia podpisania umowy równego 2,2846. Otrzymujemy ratę 418,40zł.

Takich rat mamy do zapłaty 300, czyli łącznie wpłacilibyśmy do banku - przy warunkach znanych w dniu podpisania umowy - 125520zł.

Teraz od otrzymanej całkowitej kwoty wszystkich rat wpłaconych do banku odejmujemy to, co od banku tak naprawdę otrzymaliśmy, czyli nasze 60tys. zł.

Otrzymujemy 65520zł i to jest rzeczywisty na dzień zawarcia umowy całkowity koszt naszego kredytu, obliczony na podstawie parametrów kredytu znanych w dniu zawarcia umowy kredytowej - bo tylko na tej podstawie można policzyć CKK dla kredytu, który będzie spłacany przez 25 lat - nie znając przyszłych kursów walut oraz wysokości stóp procentowych.

A co Polbank wpisał do umowy? 58486,63zł, czyli o 7033zł mniej, niż powinien. Jak miło, prawda? :)

7033zł stanowi 12% CKK podanego przez bank, czyli wynikałoby z tego, że CKK został zaniżony o 12%.

Co dalej? Składamy do banku reklamację w celu zbadania aktualnego stanowiska banku co do CKK z naszej umowy.

Treść reklamacji może być np. taka:

Dotyczy umowy o kredyt nr 200802HL[...] (zwanej dalej “Umową”).

Reklamacja poprawności wyliczenia całkowitego kosztu kredytu.

Niniejszym poddaję w wątpliwość poprawność wyliczenia przez Polbank (obecnie Raiffeisen Bank Polska, zwany dalej “Bankiem”) całkowitego kosztu kredytu (zwanego dalej “CKK”) dla mojej Umowy (wymienionego w paragrafie 10 ust. 6 pkt. 1) Umowy) podejrzewając Bank o zaniżenie kwoty CKK wpisanej do Umowy.

Niniejszym wnoszę o niezwłoczne ustosunkowanie się przez Bank do zarzutu zaniżenia kwoty CKK i zapytuję, czy Bank podtrzymuje swoje stanowisko z dnia zawarcia Umowy, tj z 1 lutego 2008r, iż poprawnym było wyliczenie CKK mojej Umowy na kwotę 58486,63zł oraz wnoszę o przedstawienie przez Bank szczegółowego wyliczenia CKK w w/w kwocie.

Jeśli natomiast Bank przyznaje, iż CKK wpisany przez Bank do mojej Umowy zawartej w dniu 1.02.2008r. został zaniżony, wnoszę o przedstawienie poprawnego, zdaniem Banku, szczegółowego wyliczenia CKK odnośnie mojej Umowy.

Wg moich wyliczeń, CKK został zaniżony przez Bank o około 7033zł (z dokładnością wyliczeń raty kredytu za pomocą funkcji PMT programu MS Excel), co stanowi błąd 12% wysokości CKK wykazywanej przez Bank na dzień podpisania Umowy.

Serdecznie pozdrawiam,

[...]